Celestiaのビジネスモデルについての浅い考察:Ethereum Layer2の流入は成功するのか?

Celestiaは市場や業界に十分に認められるとは限らず、イーサリアムのLayer2システムから流動性を引き込もうとする試みは、大きな抵抗を受ける可能性が高い。

Celestiaは市場や業界に十分に認められるとは限らず、イーサリアムのLayer2システムから流動性を引き込もうとする試みは、大きな抵抗を受ける可能性が高い。著者:Faust、ギーク Web3

この記事は技術的な解釈にはあまり触れず、Celestia の現在のビジネス思考とその状況を分析します。

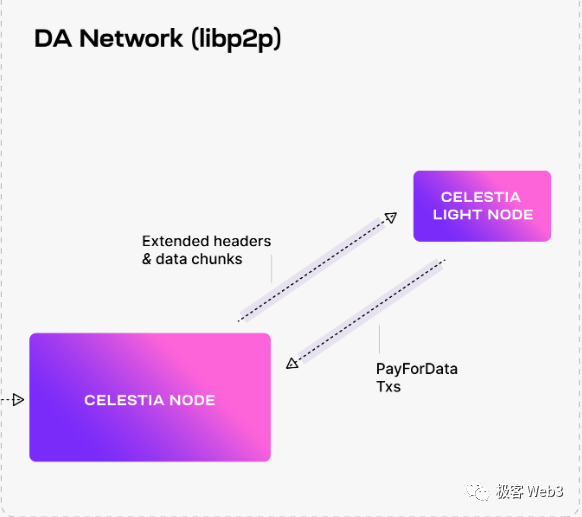

Celestia の自己定位は、モジュール化ブロックチェーンの物語の下での「最良の DA 層」です。 Celestia は自ら公チェーンを構築し、この公チェーンは Rollup プロジェクトにデータ公開サービスを提供するためのものであり、つまりデータ公開です。「データ公開」は一つのことを保証する必要があります:最新のデータを必要とする個体が、迅速に必要なデータを取得できることです。 過去、多くの人々がデータ公開をデータの可用性と呼び、歴史的データの検索可能性と混同するのは概念の誤用であり、これはイーサリアム財団と Celestia の公式によって継続的に修正されています。

Rollup に関する簡単な知識があれば、次の内容は理解しやすいでしょう:Celestia は、Layer2 のイーサリアム拡張ネットワークのようなものが、新たに生成されたデータを Celestia チェーンに公開できると考えています。これにより、手数料を90%以上節約できます。

Arbitrum Orbit を例に挙げると、Orbit のシーケンサーは Layer2 の最新データを Celestia のブロックに公開できます。そして、このデータを取得する必要があるノード(例えば Orbit のフルノード)は、Celestia のライトノードを実行し、Celestia のフルノードからシーケンサーが公開したデータを取得できます。

Celestia のトークン TIA の主な利用シーンはデータ公開手数料 + POS ノードのステーキングです。もし Rollup プロジェクトが Celestia を DA 層として選択した場合、データを公開するたびに手数料を支払う必要があります。同時に、Rollup が公開するデータを担う Celestia のメインチェーンには、最大で200以上のバリデータノードが存在し、TIA トークンはバリデータが事前にステークする必要がある資産です。

Celestia の公式文書には、TIA トークンも Celestia エコシステム内の Rollup プロジェクトのガス支払いトークンとして使用できると記載されていますが、この提案は強制ではありません。また、TIA は将来的に Celestia のガバナンスにも使用され、Celestia ネットワークの一部パラメータ調整に対する投票決議が行われる予定です。

TIA を ARB や OP と比較すると、前者にはデータ公開の手数料という一見高頻度の利用シーンが追加されていることがわかります。もし将来的に多くの拡張プロジェクトが本当に Celestia を DA 層として採用し、これらのプロジェクトが十分な流動性とユーザーを持ち、TIA トークンに対する利用条件を持続的に生み出せるなら、確かに TIA は強化されるでしょう。逆に言えば、Celestia が業界や市場に十分に認められ、エコシステムの構築が成功すれば、TIA が ARB のように単純にガバナンストークンとして機能しても、市場で十分に評価される可能性があります。

しかし、この記事が提起したい見解は正反対です:Celestia は市場や業界に十分に認められるとは限らず、イーサリアム Layer2 システムから流動性を引き込もうとする試みは、大きな抵抗を受ける可能性が高いです。 その境遇は EigenLayer のようになるかもしれません。

画像は TokenInsight の記事------《Restaking の王:EigenLayer のビジネスモデルは金のアイデアか、それともクズか?》

プロジェクトの成功は、技術 / 物語が第一ではなく、時勢を見極めることが最も重要

Celestia が将来的に市場や業界に十分に認められるかどうかを議論することは、実際には非常に哲学的な問題を議論することに等しいです:プロジェクトの成功に最も重要な要素は何か?Celestia はこれらの要素を備えているか?

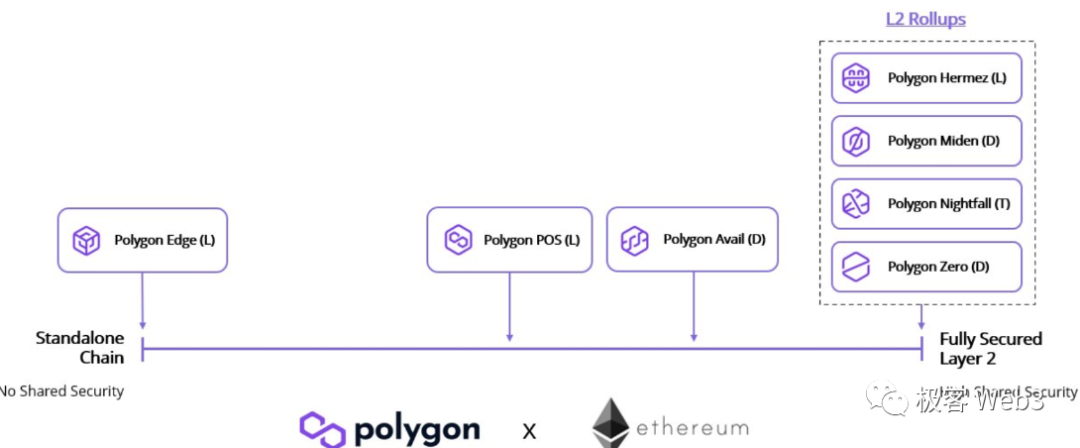

ここで、著者はまず第一点を簡単に探ります。歴史を振り返ると、Polygon、Flow、Avalanche、Dfinity、Solana、Nervos など、ほぼ同時期にプロジェクトを立ち上げ、メインネットを稼働させた公チェーンを考察対象とすると、その中で最も成功したのは Polygon であることがわかります。多くの人々が、Polygon が上記の公チェーンの中で技術的に最も弱いと考えていますが、疑いなく最も成功したものです。

Polygon のエコシステム構築は他のいくつかの考察対象よりも成功しています。 そのトークンの時価総額、DAPP の数、各種データなどはすべて上位に位置しています。以前、トランプは Polygon 上で独占的な NFT を発行することを選びました。「ファミリーパック」は、イーサリアム Layer2(Polygon zkEVM)、独立した公チェーン(Matic)、DA ネットワーク(Avail)など、さまざまなものを網羅しています。ZK に関連するチームには Polygon Zero、Polygon Miden、Polygon Nightfall があり、それぞれ異なる技術方向で探求しています。また、Polygon にはオープンソースのモジュール化ブロックチェーンスイート Polygon CDK があり、Celestia よりもより完全なモジュール化ブロックチェーンスタックを備えているようです。

(画像出典:Messari)

Polygon は「大きなトレンドに従う」ことが好きです。 特に2020年には自らを Plasma として位置づけ、イーサリアム財団のニーズに応えることで、大量の流動性を引き寄せ、かなりのリソースを獲得しました。多くの技術至上主義者の目には、技術的に本来は弱い Polygon が、イーサリアム財団に迎合することで「江湖の地位」を急速に高め、その後、多くの ZK およびモジュール化ブロックチェーン関連の技術チームを高額で買収し、自らのビジネス帝国を一歩一歩築いていったのです。

対照的に、Flow、Avalanche、Dfinity、Solana などのプロジェクトは、技術的には元の Polygon よりも強いですが、現在の総合力では Polygon に劣っています。その中で、Solana は FTX 取引所の長期的な支援を受けて、かなり成功しています(Anatoly は SBF を説得するために、彼のプロジェクトを熱心に売り込んでいました);Avalanche は海外資本の支援、EVM 互換性、大量のエネルギーを BD に投入することで、比較的成功しています。しかし、これらの二者は Layer2 の物語をあまり重視しておらず、この分野に多くの投資をしていないため、ある意味で Polygon のように「時勢に従う」ことが得意ではありません。

最後の Dfinity、Flow、Nervos は、異なる理由で弱体化し、前述のプロジェクトほど人気がありません:

Dfinity は自らを分散型 AWS と位置づけ、実際にブロックチェーンにいくつかの実用的なアプリケーションシーンをもたらそうとし、ユーザーがガス取引を免除される「逆ガス」機能を導入しましたが、時代背景の制約により成功しませんでした(2021年から今日まで、ブロックチェーンはマスアダプションに適した分野ではなく、上流のインフラが極めて不十分で、ユーザーの入り口が制限されています)。

Flow はすでにネイティブアカウントの抽象化を実現し、モジュール化ブロックチェーンに類似したシンプルな階層設計を持っています。Nervos は2018年に分層拡張、Layer2 をコアの物語として位置づけ、「Layer2 のために設計された Layer1」として自らを位置づけようとしましたが、最終的には失敗しました(Layer2 は Layer1 が過剰な流動性を保持しているときにのみ意味があり、単純に技術的に Layer2 のニーズに合致することは最適解ではありません)。

結局のところ、プロジェクトにとって最も重要なのは、技術が優れているかどうか、物語が魅力的かどうかではなく、時代背景の中で時勢を見極め、最も適切なビジネス運営の道を見つけることです。 しかし、この点は多くのアカデミックなチームの短所であり、欺瞞に満ちたビジネスの世界では、「技術至上」や「名誉と道徳優先」といったことは一切考慮されず、「勝者と敗者」のみが存在します。多くの技術的に独自または先見の明のあるチームが、最終的に相応の地位を得られなかったのは、ビジネス運営において十分に柔軟でなかったからであり、最終的に失敗を味わうことになったのです。

Celestia のビジネス運営の考え方にはどんな問題があるのか

Celestia を振り返ってみると、ビジネス運営の道に問題があるのでしょうか? あるいは「時勢を見極める」ことができているのでしょうか?強調すべきは、Celestia のモジュール化ブロックチェーンと DA 層の物語には、流動性が豊富でオーバーフローが発生する公チェーンが必要であり、その公チェーンは実際にはイーサリアム Ethereum です。もし Celestia がイーサリアムエコシステムと完全に切り離されると、そのモジュール化ブロックチェーンの物語にはあまり意味がなくなります。上記で述べた Nervos の境遇がすでにこれを示しています。

しかし、イーサリアムから流動性を引き寄せつつ、イーサリアム自体に直接的な力を与えないというのは、理にかなった方法ではないようです。 イーサリアム財団が Layer2 に対する態度の変化を注意深く観察すれば、この点が明らかになります。

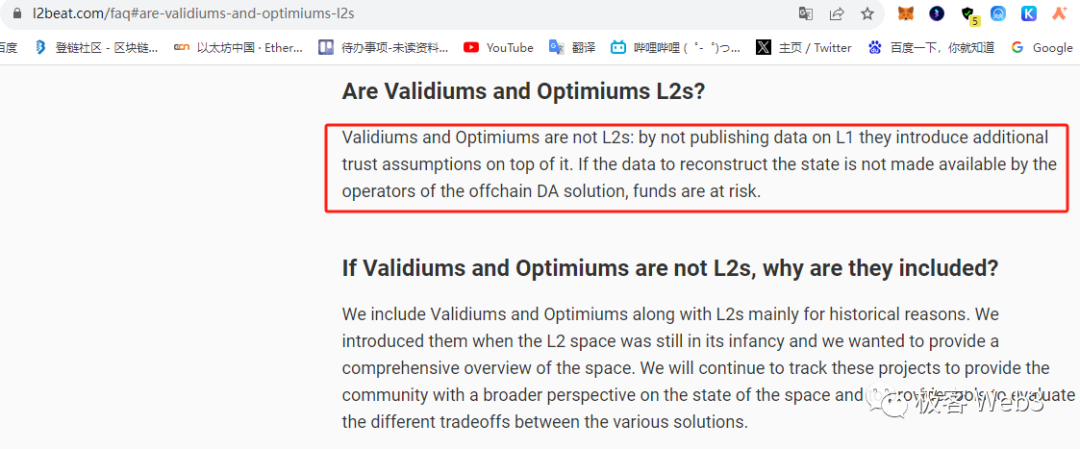

「ギーク Web3」の以前の記事では、イーサリアム財団と L2BEAT などがすでに明確に説明しているように、イーサリアムを DA 層として使用しない拡張プロジェクトはイーサリアム Layer2 ではありません。 なぜなら、イーサリアムのオフチェーン DA 層は、イーサリアムと同等の可用性保証を達成できず、一定の信頼仮定が存在するからです(Celestia はメインチェーンが停止故障しないと仮定する必要がありますが、そのバリデータは最大で200程度であり、イーサリアムメインチェーンの可用性とは異なります;EigenDA は本質的にイーサリアムのネイティブ DA から独立しています)。

言い換えれば、真の Rollup を除いて、他の拡張プロジェクトはイーサリアム Layer2 ではありません(Plasma と状態チャネルはほぼイーサリアムエコシステムから消えているため、無視できます)。

(画像出典:L2BEAT)

イーサリアム財団のこの行動の意図について、多くの人々は、実際には技術的な選択肢を区別することで自らのビジネス利益を維持しようとしていると考えています。理由は明白です:もし Celestia や EigenDA などのイーサリアム以外の DA 層が大規模に採用されれば、イーサリアムの地位は必然的に弱体化し、イーサリアム財団が多大な労力をかけて実現しようとしている EIP-4844 や Danksharding の意義も失われるでしょう。 さらに、これらの独立した DA 層はイーサリアムに力を与えることができず、むしろいくつかのシステムリスクをもたらす可能性があります。

現在、確かに Arbitrum Orbit などのいくつかのイーサリアムエコシステムプロジェクトが Celestia と統合すると発表していますが、これは決して Celestia が「十分に認められる」ことを意味するものではなく、イーサリアム財団に競争圧力を感じさせるものです。至高の発言権を持つイーサリアム財団にとって、自らの地位を強化するために自身の優位性を利用するのは、実際には簡単なことです(これは、ユダヤ教の長老が簡単にイエスを殺したのと同じです)。イーサリアム Layer2 が Layer2 というタイトルを重視する限り、Celestia や EigenDA のようなものを考慮することはありません。 したがって、Celestia は本質的に「激流を勇敢に進む」ものであり、Polygon のように「時勢に従う」ものではありません。

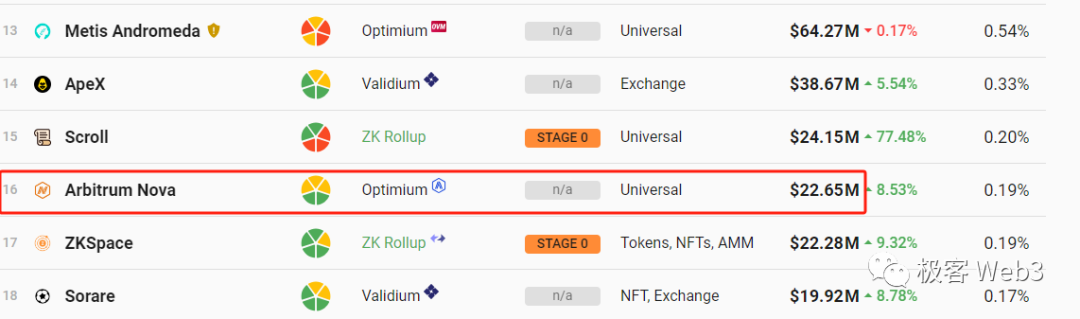

現在、ほとんどのイーサリアム Layer2 の流動性は Arbitrum、Optimism などの正統な Rollup プロジェクトに集中しています。これらのプロジェクトの主要バージョンは必然的に Celestia と統合されることはありません。そして、Arbitrum Orbit は Arbitrum Nova に似た二次的なバージョンに過ぎず、大規模な「正統 Layer2」と肩を並べることは難しいでしょう。 Celestia がこのような「二次的 Layer2」を引き寄せることができたとしても、高い価値捕獲をもたらすことはなさそうです。(Arbitrum Nova は現在約2200万ドルの TVL しかありません)

さらに、シーンが単純な ToB の DA 層プロジェクトである Celestia は、Solana のように ToC シーンを通じて DAPP を誘致して大量の流動性を獲得することはできません。 もし多くの Rollup プロジェクトを成功裏に引き寄せられなければ、エコシステムの構築は弱体化します。また、Celestia は非常に強力な資本の推進力を欠いているようで、技術的な物語自体は理にかなっていますが、イーサリアムエコシステム内でうまく根付けなければ、その壮大なビジョンは空中楼閣に終わる可能性があります(FTX の支援を失い、単独で技術的な物語に頼る Sui は今のところあまり進展がありません)。

ここで著者が二つの面白いことを共有したいと思います:

一つ目は、ある情報筋によると、スタンフォードのあるオフラインイベントで、イーサリアム財団の Dankrad が「イーサリアムを DA 層として使用しない拡張プロジェクトは Layer2 ではない」と言った直後、Celestia のスタッフが「xxx プロジェクトは Celestia を DA 層として使用するイーサリアム Layer2 です」と言い、笑いを誘ったということです。

二つ目は、Celestia に支援されている「最も速いイーサリアム Layer2」を自称する Eclipse が、現在 L2beat サイトに掲載されていないことです(Active Projects と Upcoming Projects の両方のセクションで見つかりません)。このプロジェクトは Solana VM を実行層として、Celestia を DA 層として、イーサリアムを決済層(Layer1)として使用しています。

これら二つの逸話は、ある程度 Celestia の現在の境遇を反映しています。理想主義の観点から見ると、Celestia が構築するモジュール化ブロックチェーン技術の物語は Web3 の長期的な発展に寄与しますが、現実的な要因の制約の下では、すべての状況が楽観的ではないようです。

意図が異なる結果をもたらす可能性

しかし、これは現在の状況に関するものであり、将来的に意図が中心となる Web3 の世界では、すべてが変わる可能性があります。意図、チェーンの抽象化、全チェーン操作を中心とした物語の背景の中で、ユーザーがチェーン自体を意識する必要がない未来において、Celestia のエコシステム構築における障害は解決されるかもしれません。

現在のイーサリアム Layer2 の熱気は、本質的に皆がイーサリアムというチェーンを認めているからであり、その認識が豊富で過剰な流動性をもたらしています。 皆がなぜイーサリアムを認めるのでしょうか?それは、彼に対する大まかな認識があるからです。しかし、もし意図のソリューションが基盤となるインフラを遮蔽した場合、将来の新規ユーザーはイーサリアムや Solana について全く理解しないかもしれません。その時、流動性の配分は DAPP 自体に基づくものとなり、基盤プロトコルに基づくものではなくなるのでしょうか?

言い換えれば、私たちが現在のブロックチェーンの格局発展についての認識は、「太ったプロトコルと痩せたアプリケーション」を前提としていますが、この法則は将来的に変わる可能性があります。

私たちは次のように想像できます:意図と全チェーン操作が主流の物語となる未来のブロックチェーン世界では、人々はイーサリアムや Layer2 の存在を意識する必要がなく、DAPP 自体やそのフロントエンドを感知するだけで済むなら、すべての状況が変わる可能性があります:その時、流動性を導く重要なポイントはイーサリアムなどの公チェーンではなく、各大 DAPP となります。もし各大 DAPP が Celestia を DA 層とするモジュール化ブロックチェーンに基づくことを望むなら、Celestia のエコシステム構築は現在の、イーサリアム Layer2 を引き寄せる道に依存する必要はなくなります。その時、Celestia だけでなく、全体の Web3 の地図も大きな変化を迎えるでしょう。

おそらく、ある人が言ったように:一人(プロジェクト)の成功は確かに自らの努力によるものですが、歴史の進行も考慮する必要があります。

リスク警告

リスク警告 リスク警告

リスク警告