Galaxy:ブロックスペースを販売することは良いビジネスになるのでしょうか?

本文の重要な目標は、ブロックスペースを商品として評価し、ブロックスペースを経済モデルとして生産することです。

本文の重要な目標は、ブロックスペースを商品として評価し、ブロックスペースを経済モデルとして生産することです。著者:Will Nuelle

編訳:深潮 TechFlow

イントロダクション

新しい技術は新しいビジネスモデルを生み出します。過去30年間、多くの著名な投資会社はソフトウェア投資を中心にそれぞれの実践を築いてきました。ソフトウェアはまず技術革命であり、同時に技術によって生み出されたビジネスモデル革命でもあります。「ソフトウェア・アズ・ア・サービス」(SaaS)は、コピーが容易であるという技術的特性から派生したビジネスモデルの革新です:ゼロのコピー限界コスト、年間循環収入、高い切り替えコストを持つ製品です。Insight Partnersのような投資会社は、SaaSが史上最高のビジネスモデルであると主張しており、彼らが成功しているのは、このモデルを誰よりも理解しているからです。

新しい技術プラットフォームは強力な新しいビジネスモデルと全く新しい市場を創造します。これらはしばしば超過投資収益を求める良い場所です。これまでのところ、暗号分野には深く持続的な製品市場適合を生み出すことができる4つのビジネスモデルしか存在しません------そのうちの2つは既存のもので(SaaSと取引所)、1つは馴染みのあるモデルのフォーク(ステーブルコイン)、そしてもう1つは全く新しいもの(ブロックスペース)です:

ソフトウェア・アズ・ア・サービス(SaaS): FireblocksやChainalysisのようなソフトウェア会社は、サブスクリプションを通じてソフトウェアを販売しています。他の会社はAlchemyのように、使用量に基づく価格モデルを使用してソフトウェアサービスを販売しています。Anchorage、Figment、Blockdaemonは、主に資産管理関連のビジネスモデルを持つソフトウェア会社です。

取引所: 暗号はすべてを金融化する傾向があり、これは取引量から得られる収入が安定した実行可能なビジネスモデルになっていることを意味します。これには、中央集権型(オフチェーン)取引所、分散型(オンチェーン)取引所、NFTマーケットプレイスなどが含まれます。

ステーブルコイン/貸付: ステーブルコインは、馴染みのあるネット利ざやビジネスモデルの一例であり、唯一の制限は、外生的なインセンティブ(オンチェーンの実用性)を生み出し、保有者が預金収益を期待せずに発行者に預金を預けることです。時間が経つにつれて、トークン化された資産もこのより広範なカテゴリーに属するはずです。

ブロックスペース: 特殊商品計算リソースの操作単位での販売ビジネスモデルは、価格×数量=数量のモデルを生み出しました。ブロックスペースは持続的な需要ネットワーク効果を持ち、勝者に防御的な堀を生み出します。

この記事の主要な目的は、商品としてのブロックスペースと、経済モデルとしてのブロックスペースの生産を評価することです。価格、計量、費用、L1、L2、呼び出しデータと圧縮、EIP-4844などをカバーします。

たとえあなたがブロックスペースに「ビジネスモデル」があるとは信じていなくても、ブロックスペースの販売(たとえば、総取引手数料)は製品需要の最も純粋な信号であり、異なるブロックスペースを区別するために使用されるべきです。

ブロックスペースは消費者が購入する製品

ブロックスペースは製品として存在します。明確にする必要があるのは、ブロックスペースの生産者は必ずしも個々の企業や会社ではないということです。それらは、ビットコインやイーサリアムなどの公共ブロックチェーンのルールを実行する個人や会社で構成された分散型ネットワークである可能性があります。中央集権型企業であれ、分散型ブロックチェーンであれ、ブロックスペースは12秒ごとに世界中の消費者に販売される製品です。

ブロックチェーンは、新しいタイプのコンピュータであり、グローバルな一貫性が存在する独特の計算形式を生み出します。ブロックチェーンは、インターネット上の価値の重複問題を解決するためのインフラストラクチャソリューションであり(インターネットはテキストやJPGなどを処理するのが容易ですが、通貨を処理するのは難しい)、ブロックスペースはこの問題を緩和するために消費者に販売される商品です。そして消費者は実際にこれに対して支払っています。2021年から2023年の間、毎年30億ドルから100億ドルの間で推移しています。

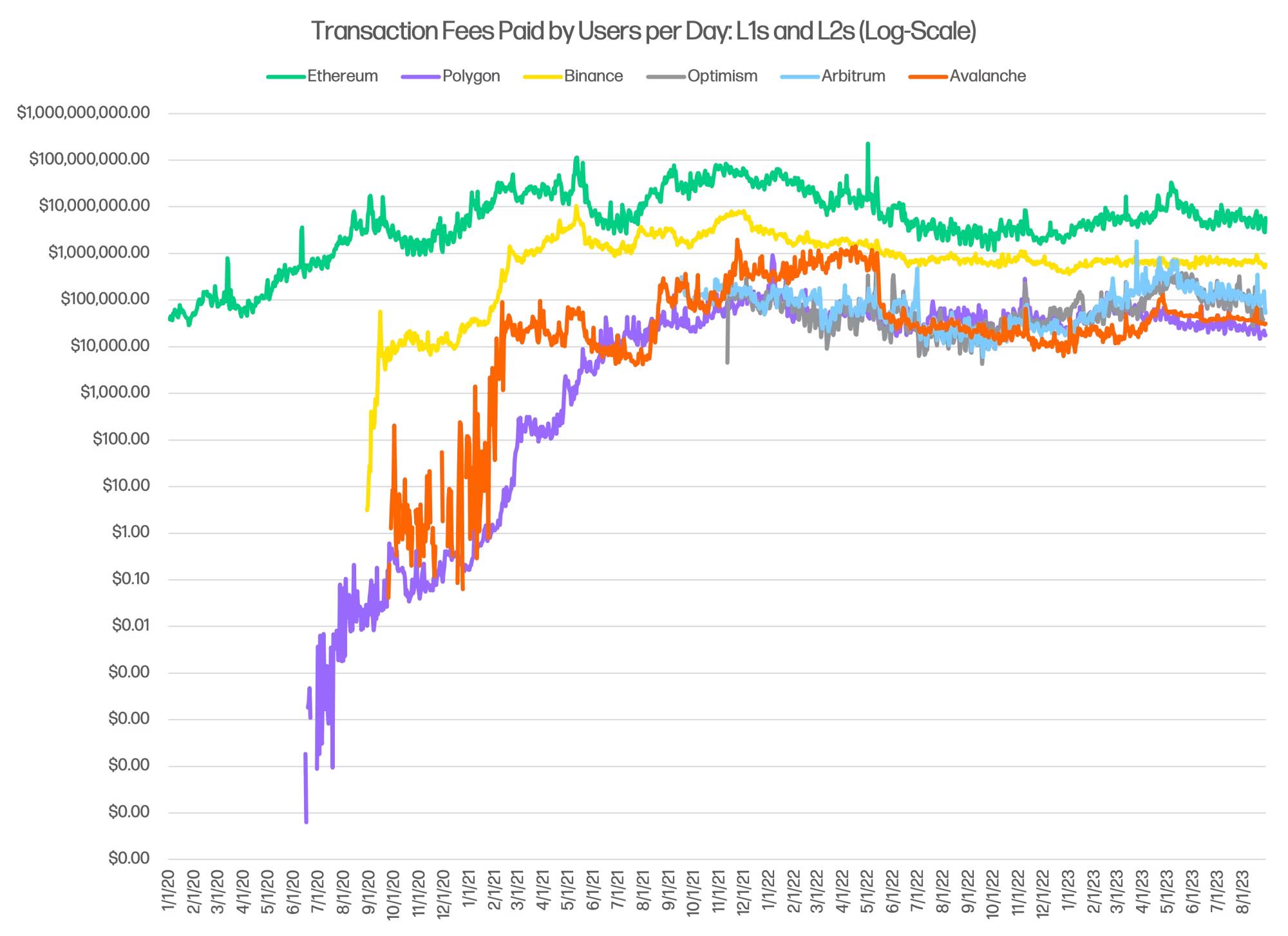

Gas価格はブロックスペース需要の信号です(ブロックスペース自体は計算、ストレージ、帯域幅リソースの融合です)。この市場には複数のブロックスペースの販売者が存在します------すべてのL1、L2、サイドチェーンなどがブロックスペースの生産者および販売者です。イーサリアム、アバランチ、アービトラム、オプティミズム、ポリゴン、バイナンススマートチェーンはすべてブロックスペースの生産者および販売者です。

ブロックスペースはネットワーク効果に基づくビジネスであり、ネットワーク効果はアプリケーション、開発者、資本、ユーザーの周りに形成され、単位価格を持続的に引き上げることができます。一般的に、売り手のブロックスペースの周りにネットワーク効果が存在する場合、消費者は各取引に対してより多くの手数料を支払う意欲があります;消費者は他のアプリケーションを使用する必要があり、他のユーザーも使用しているブロックスペースを必要とします。

イーサリアムにデプロイされた毎ドルの資本は、より多くのアプリケーション開発者を引き付け、その後、彼らは興味深いアプリケーションなどを通じてより多くのユーザーを引き付け、次第にソーシャルメディアアプリケーションにウイルス的な拡散をもたらします。簡単に言えば、アバランチと比較して、ユーザーはイーサリアム上のブロックスペースでより多くのことを行うことができます。Haun Venturesのクリス・アーンが書いたように、「規模を通じてより効率的になることは防御的な最終形態です。」

ネットワーク効果は、売り手間のブロックスペース販売価格の持続的な違いをある程度説明しています:

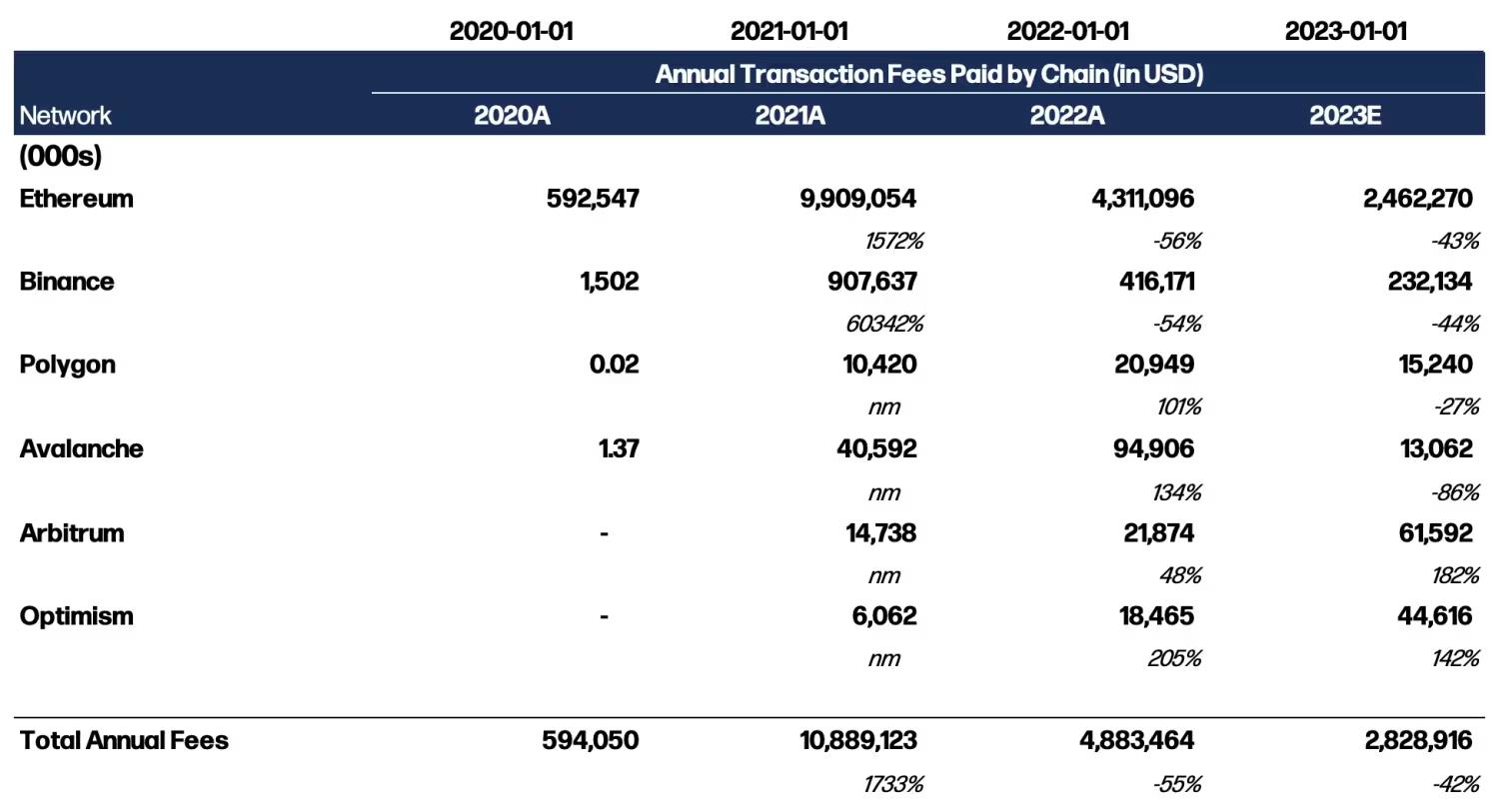

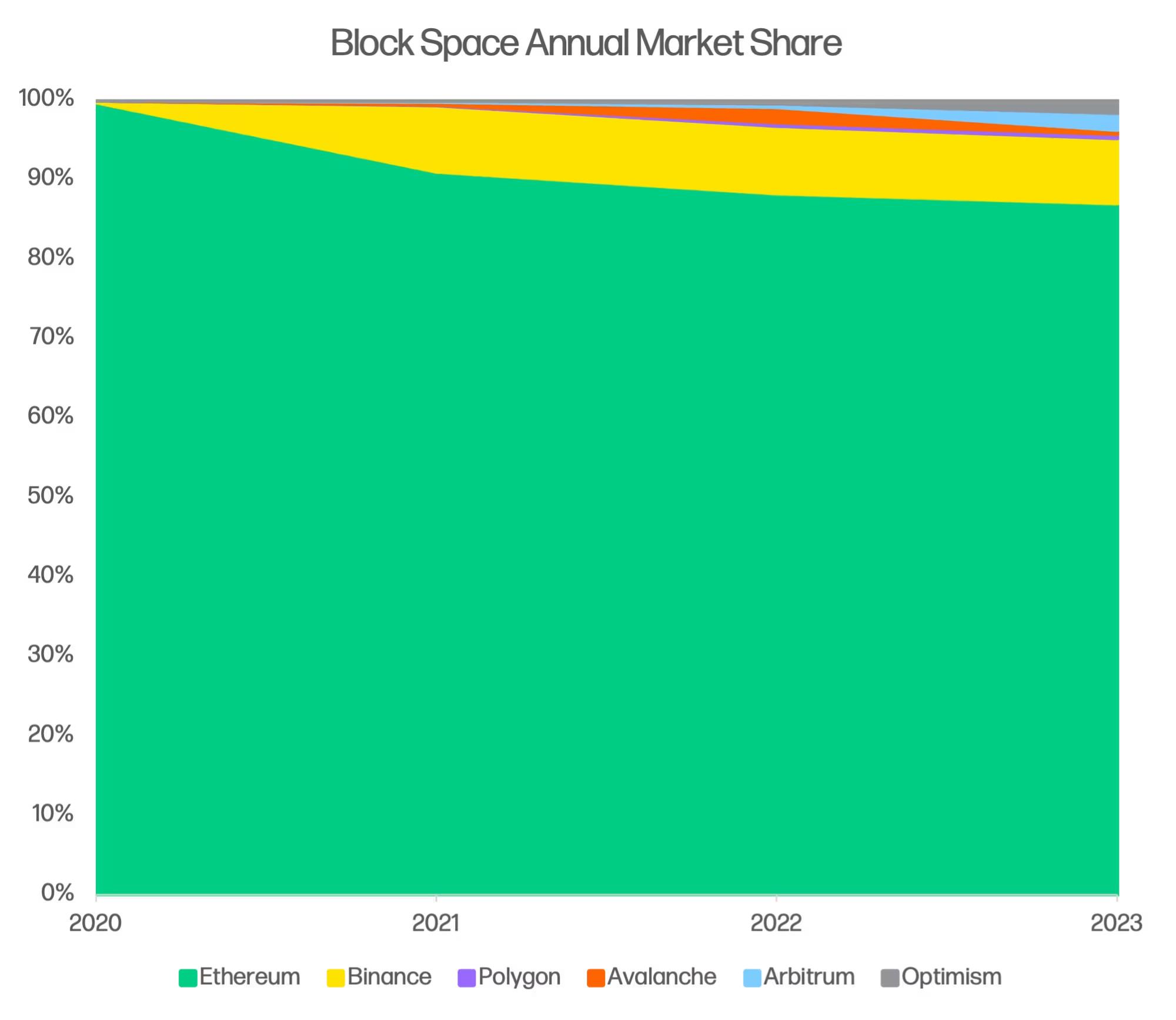

消費者が支払う取引手数料の金額は、ブロックスペースの総需要の尺度です。ブロックチェーンネットワーク効果が拡大するにつれて(たとえば、2020年末のポリゴン)、毎日支払われる手数料は指数関数的に増加します。ネットワーク効果が存在する一方で、ブロックスペースの市場シェアは持続的な内部回転の影響を受けます。たとえば、以下の表では、アバランチとポリゴンの手数料は2022年に前年比100%以上増加し、アービトラムとオプティミズムの手数料は2023年に前年比142%以上増加し、アプリケーション、開発者、ユーザーの変化に敏感な市場を示しています。イーサリアムでは、価格設定は最初は初回価格オークション(消費者が最近のブロックに入札)によって行われ、現在はPIDコントローラーを使用してEIP-1559によって行われています(価格は最近の需要信号に基づいて動的に上下調整されます)。

上の表「ブロックスペース年間市場シェア」は、6つの主要な手数料ブロックチェーン(たとえば、ソラナ)の年間取引手数料を示しています。2021年以来、総手数料は持続的に減少しており、イーサリアムが主導的な要因ですが、2020年以来、全体のブロックスペース市場は47.7%の年平均成長率(CAGR)を達成しています。表の中で、2022年のAlt-L1の回転(およびポリゴン)や2023年のロールアップの回転など、いくつかの重要な「回転取引」に注意が必要です。

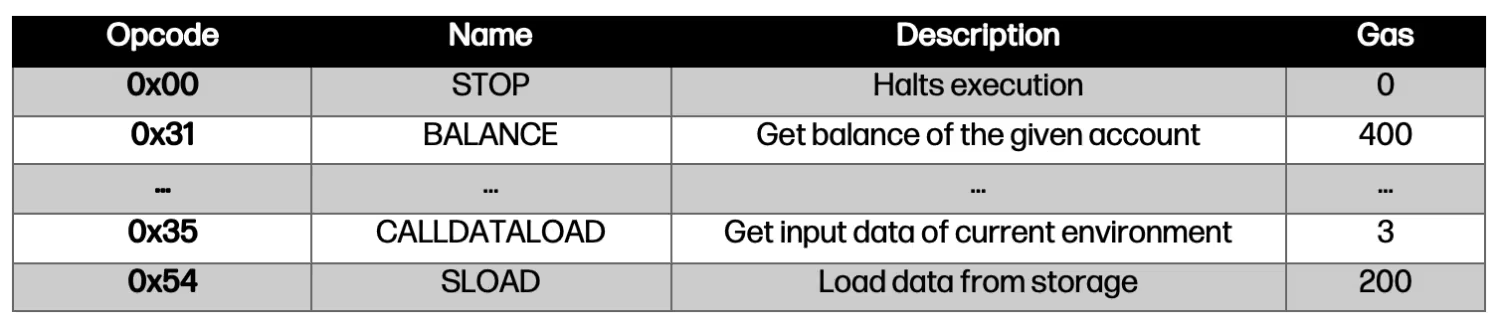

消費者は取引ごとにリソースへのアクセスを購入します------実際には各操作(「オペコード」)ごとに購入します------実行の瞬間に。彼らは固定期間内の計算および帯域幅リソースの権利、ならびに無期限のストレージ権利を購入します。イーサリアム仮想マシンでは、各操作にはリソースコスト(Gas)があり、実行時に価格が付けられます。以下のグラフは、いくつかの顕著なEVM操作とそのリソースコストを示しています:

もう一つ指摘すべき点は、このアレンジメントに基づいて、新しいビジネスモデルのパラダイムが出現していることです。独特なのは、消費者がブロックスペースへのアクセスの費用を負担していることで、これは数十年来の企業やスタートアップが顧客に製品を提供するためにラックスペースを購入したり、AWSの請求書を支払ったりするという伝統を逆転させています。今日、ブロックチェーン上のアプリケーションは一度デプロイされると、追加の費用なしで実行できるため、ユーザーが運営コストを支払います。アカウント抽象化は、将来的にアプリケーションがユーザーのGas費用をカバーし、ブロックスペースコストをスタートアップや企業に戻すことにつながる可能性があり、これは今日見られるラックスペースやAWSのモデルに似ています。

市場はロングテールのブロックスペースに対してより多くの信頼を寄せているが、それは合理的か?

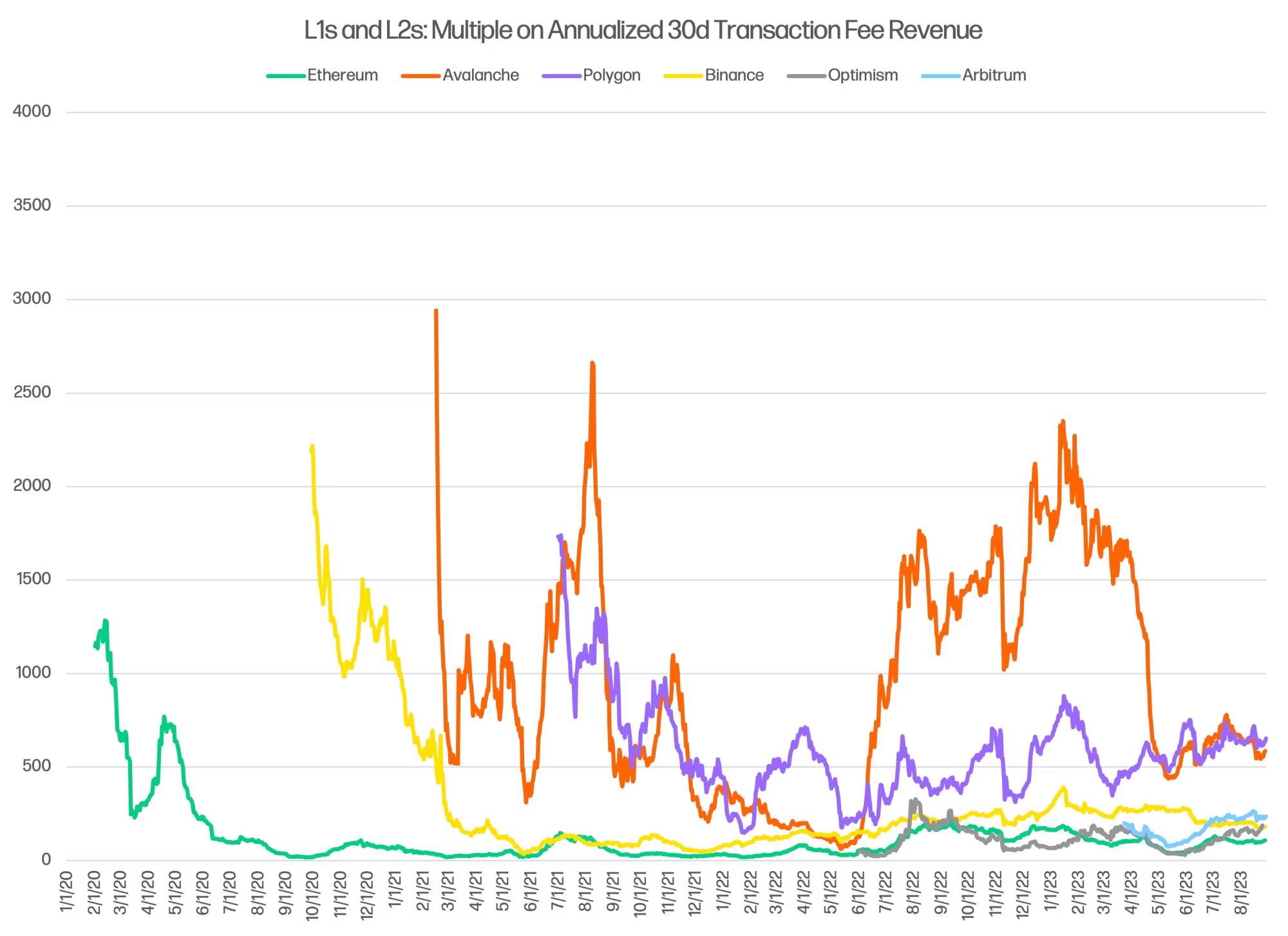

時価総額と年間取引手数料の比率は、市場がブロックチェーンネットワークが生み出す各ドルの費用にどれだけの価値を見出しているかを示します。高い倍率は、市場が時価総額の中で各支払ドルの費用に対してより多くの信頼を与えていることを意味します。一般に、より高い倍率は、(i)より強い長期成長の見通し、(ii)総収入を利益に変換する能力(つまり、より高い利益率)、および(iii)将来の成長と利益のより安定した予測可能性などの要因を持つ資産に与えられます。

この倍率チャートを使用すると、市場はイーサリアムの「支払手数料」の評価を6つのブロックチェーンの中で最低に設定しており、年換算手数料の約100倍です。一見すると、これは少し逆説的に見えます:イーサリアムはビットコインのような「マクロ資産」になるために努力しており、「通貨」としての価値保存プレミアムを獲得すべきであり、その深い流動性、プロトコル内でのステーキング、そしてオンチェーンでの担保としての通貨プレミアムを加えるべきです。アバランチ、ポリゴン、アービトラムなどと比較して、価値保存プレミアムはより高いはずです。イーサリアムは定性的により強力で持続的なネットワーク効果を持ち、これは相対的なプレミアムを支持するはずです。

一方で、市場はイーサリアムの1秒あたり15回の取引の容量制限を反映している可能性が高く、時間が経つにつれてイーサリアムの手数料の増加は割引されるでしょう。イーサリアムの手数料の増加は、Gasコストの上昇からしか生じず、オプティミズムやアービトラムはスケールを増やし、需要を増やすことでより多くを稼ぐことができます。それに加えて、現在イーサリアムは劣位にあり、他のチェーンがイーサリアムから市場シェアを奪っています。新しい代替品への回転は、他のより高いスケールをサポートできる場所に成長をもたらすでしょう。

ブロックスペースの生産コスト

より深い問題は、ブロックチェーンが各単位のブロックスペースでいくら稼ぐかではなく、各単位のブロックスペースの生産コストがいくらであるかです。これが面白い違いです。

イーサリアムやアバランチのようなレイヤー1ブロックチェーンは、コンセンサスを生成するために必要な抗ウィッチメカニズムを生み出すために物理トークンインセンティブを使用します------プルーフ・オブ・ワークとプルーフ・オブ・ステーク。上記で議論したように、コンセンサスとデータの可用性は、ブロックスペースが通常の計算と異なる理由です。この効果を生み出すインセンティブがL1がブロックスペースを作成するコストです。

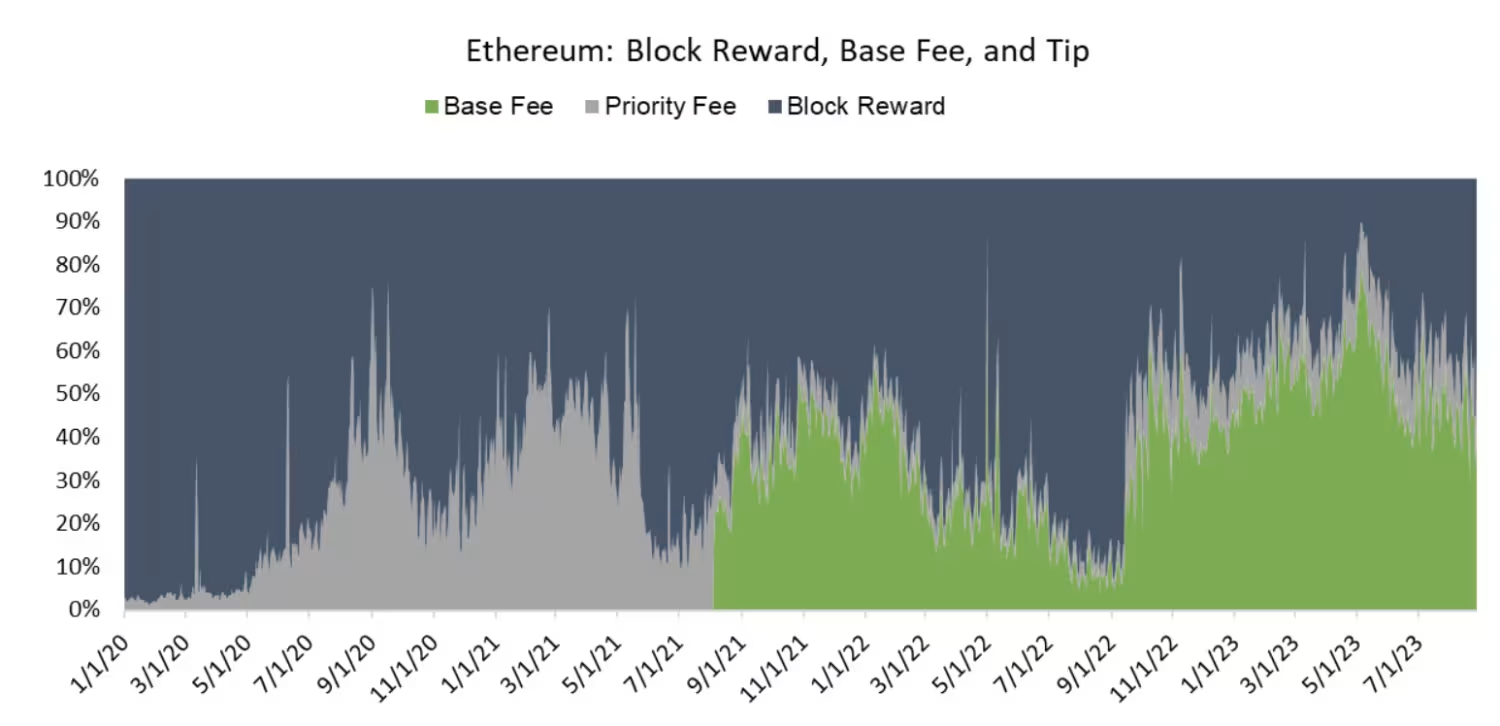

各イーサリアムブロックは、基礎費用、優先費用、ブロック報酬で構成されています。基礎費用と優先費用は、EIP-1559の下での取引手数料の構成要素です。基礎費用はプロトコルによって焼却され、ETHの供給を減少させ、優先費用は検証者に支払われます。ブロック報酬は新しい主要発行です。

プルーフ・オブ・ワークの下でブロック生産を促進するために、イーサリアムは毎日約12,600 ETHのブロック報酬を支払っており、市場がピークに達したときには、毎日最大6,000万ドルの新しい主要発行額がブロックスペースの創出を促進します。プルーフ・オブ・ステークでは、状況はより複雑です:インセンティブは複雑な関数によって決定され、この関数に基づいて、合併以降、イーサリアムは毎日約1,850 ETHを支払っています(検証者の数に比例して増加します)。どちらのケースでも、マイナー/検証者に支払われるこれらのインセンティブはブロックスペースの販売コスト(売上原価)です。

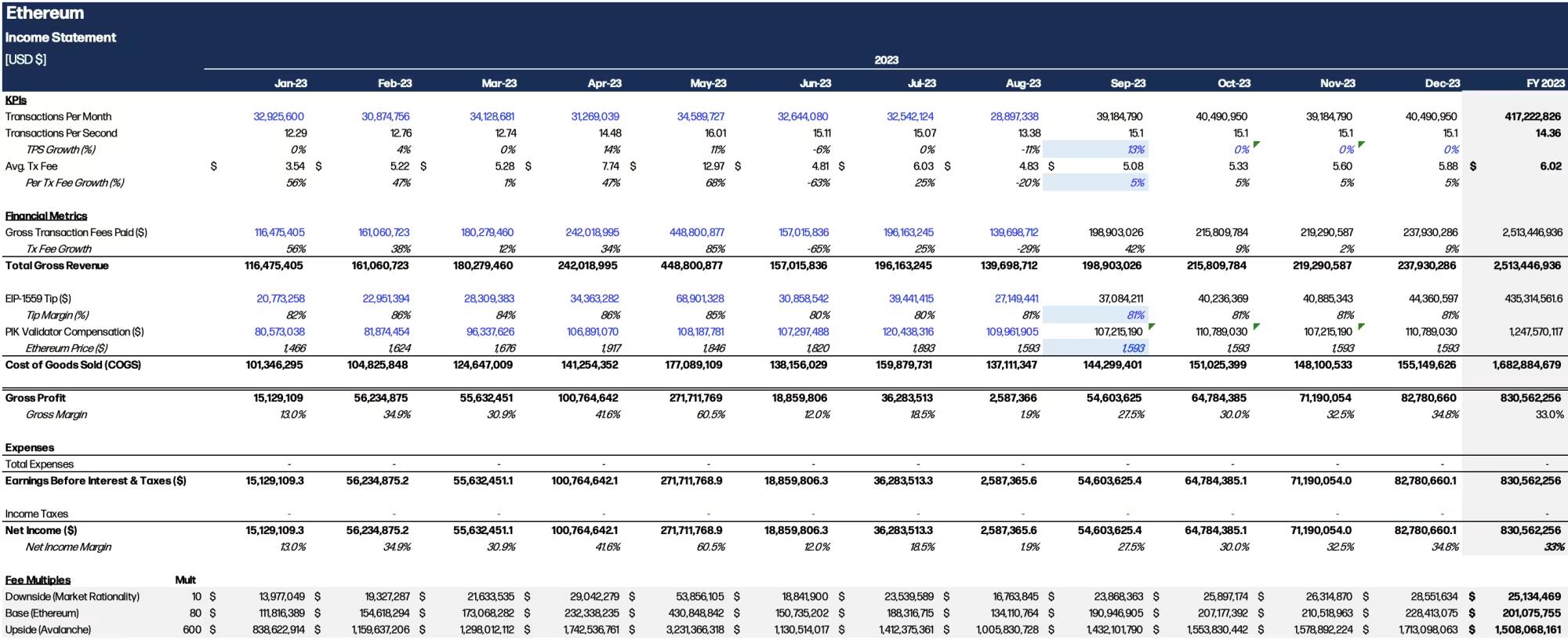

イーサリアムのブロックスペースの販売状況を収益報告書の形で説明します。以下の収益報告書は、取引手数料とコスト(売上原価)をドルに変換し、適切な分析を提供します。なぜなら、消費者はしばしば取引をドルで評価するからです。イーサリアム財団や関連研究者は、支払いの取引手数料を最適化することに関心を持っておらず、コミュニティの明確な目標でもありません。目標は明らかに逆であり、安価でスケーラブルなブロックスペースを提供することです。

ブロックスペースとしてのビジネスモデルには根本的な逆説があります:供給制限は取引手数料を引き上げますが、L1システムの核心目標である低遅延で安価な計算を妨げます。

このイーサリアムの損益計算書については多くの議論すべき点がありますが、いくつかの要点に簡略化します:

1.スループットを維持するためには費用の増加が必要: 予見可能な未来において、イーサリアムが毎秒実行する取引スループットは16を超えることはないため、その収入増加の唯一の方法は取引手数料を引き上げることです。この状況は、L2上のバッチ処理による経済密度の増加が手数料を押し上げる可能性があります。

2.手数料は高度に周期的です: ブロックスペースは固定収入のビジネスではありません(まだ)。それはユーザーの影響を受けます。

3.純収入利益率は粗利益率に等しい: イーサリアムや他のブロックチェーンネットワークの独特な点は、運営支出(OpEx)が必要ないことです。すべてのコストは製品を作るための直接コストとして負担されます。

ロールアップ------第2層ソリューションの主要な形式------は、ブロックスペースを生成するために外部トークンインセンティブを必要とせず、必要に応じてイーサリアムから購入します。ロールアップは取引実行をチェーンの外に移し、取引データをイーサリアムのcalldataにバッチ処理します。Calldataは、EVM取引と共に使用されるストレージ位置に過ぎません。

取引実行をチェーンの外に移し、結果をバッチ処理することで、ロールアップはより大きなスケールを実現できます。彼らはスループットにおいて実際には無制限であり、需要とイーサリアムまたはCelestiaのようなシステムがロールアップに提供できるデータ量のオーダーによって制限されます。

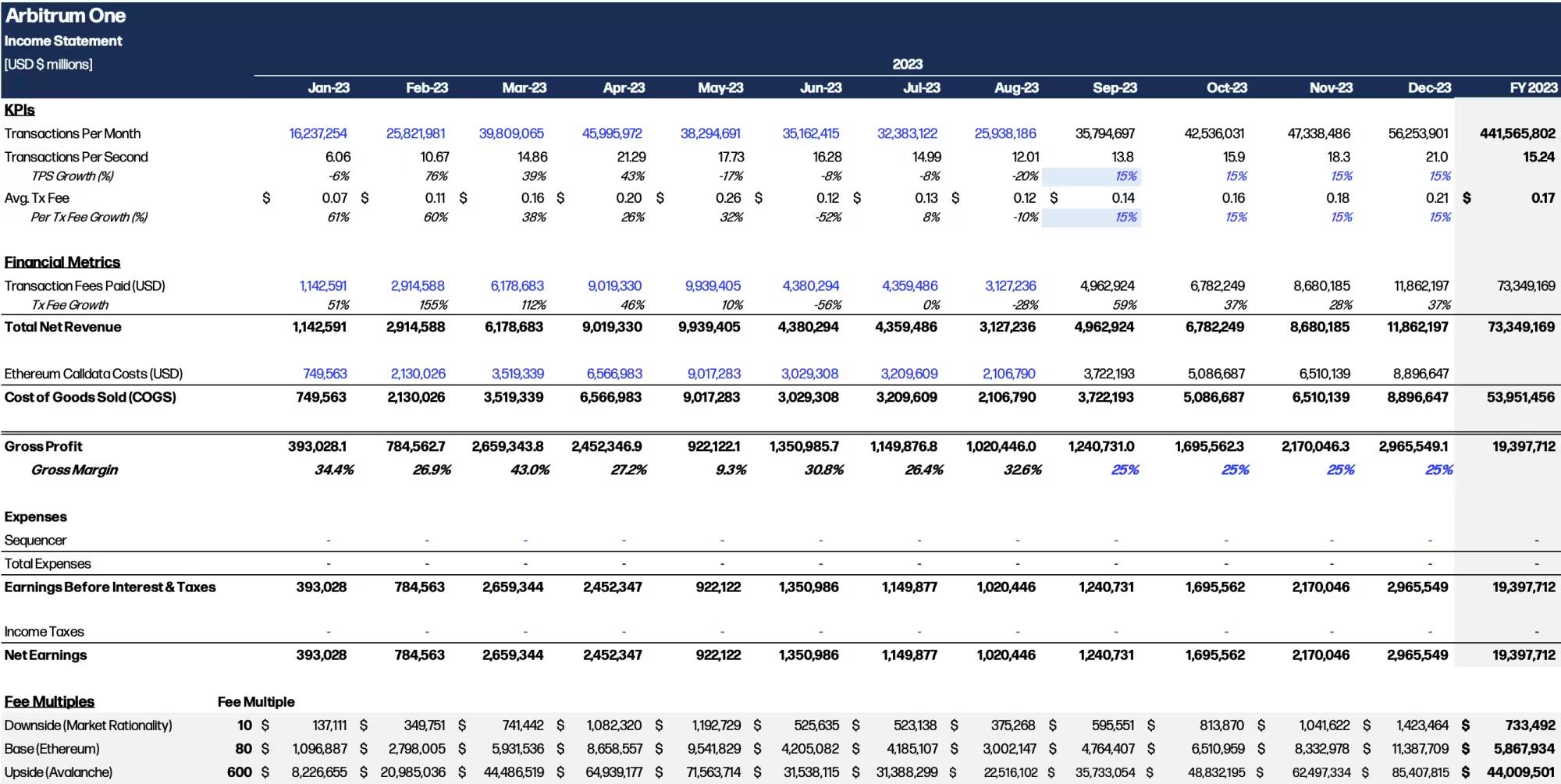

アービトラムの収益報告書

アービトラムは、イーサリアムと同様に、低い粗利益率を持ち、取引スループットは月間30%以上の成長を示し、21.3取引/秒に達しています。以下はアービトラムの損益計算書に関するいくつかの注釈です:

アービトラムは、イーサリアムと同様に、低い粗利益率を持ち、取引スループットは月間30%以上の成長を示し、21.3取引/秒に達しています。以下はアービトラムの損益計算書に関するいくつかの注釈です:

1.無制限の上方スケール: ロールアップはスケールに制限がなく、少なくとも彼らの現在の取引スループットの数倍の範囲内です。スループットはアプリケーションの需要の関数です。

2.シーケンサー(順序付け器): 現在、アービトラムの中央集権型シーケンサーはOffchain Labsによって運営されており、収入を得ておらず、プロトコルの利益をDAOに渡しています(5月にはDAOに3,350 ETHを寄付しました)。シーケンサーのダイナミクスは進化し、L2ブロックスペースの販売の収益性に影響を与えるでしょう。

3.将来の利益率: 次のセクションでは、イーサリアムプロトコルとCelestiaの変更について議論し、L2のcalldataコストを削減し、L2の売上原価を減少させることを目指します。

私たちは、L1とL2がブロックスペースの生産コストにおいて根本的に異なることを確認できます。L1は変動収入(取引手数料)と固定コスト(ブロック報酬)を持ち、L2は変動収入と変動コストを持ちます。L1のスケールは制限されており(たとえば、毎秒15回の取引)、粗利益率は一貫しておらず(10% - 60%)、L2はユーザーの需要に応じてスケールを拡大し、一貫した25%の粗利益率を持ちますが、75%以上に達する可能性があります。

公共市場は、前年比3倍、純利益率25%の企業をどのように評価するでしょうか?もし私が企業が構造的改善を実現し、純利益率を75%以上に引き上げることができると考えた場合、結果はどうなるでしょうか?

これが、アービトラム、オプティミズム、ZKSyncなどの新しい発展が位置している場所です。データ圧縮、EIP-4844、Celestiaなどの新しい発展は、ロールアップのデータコストを大幅に削減します。

Calldataと圧縮。Calldataは取引に追加されたデータのストレージ位置であり、ロールアップはそれを使用してイーサリアムからデータを取得し、状態データをL1に保存します。

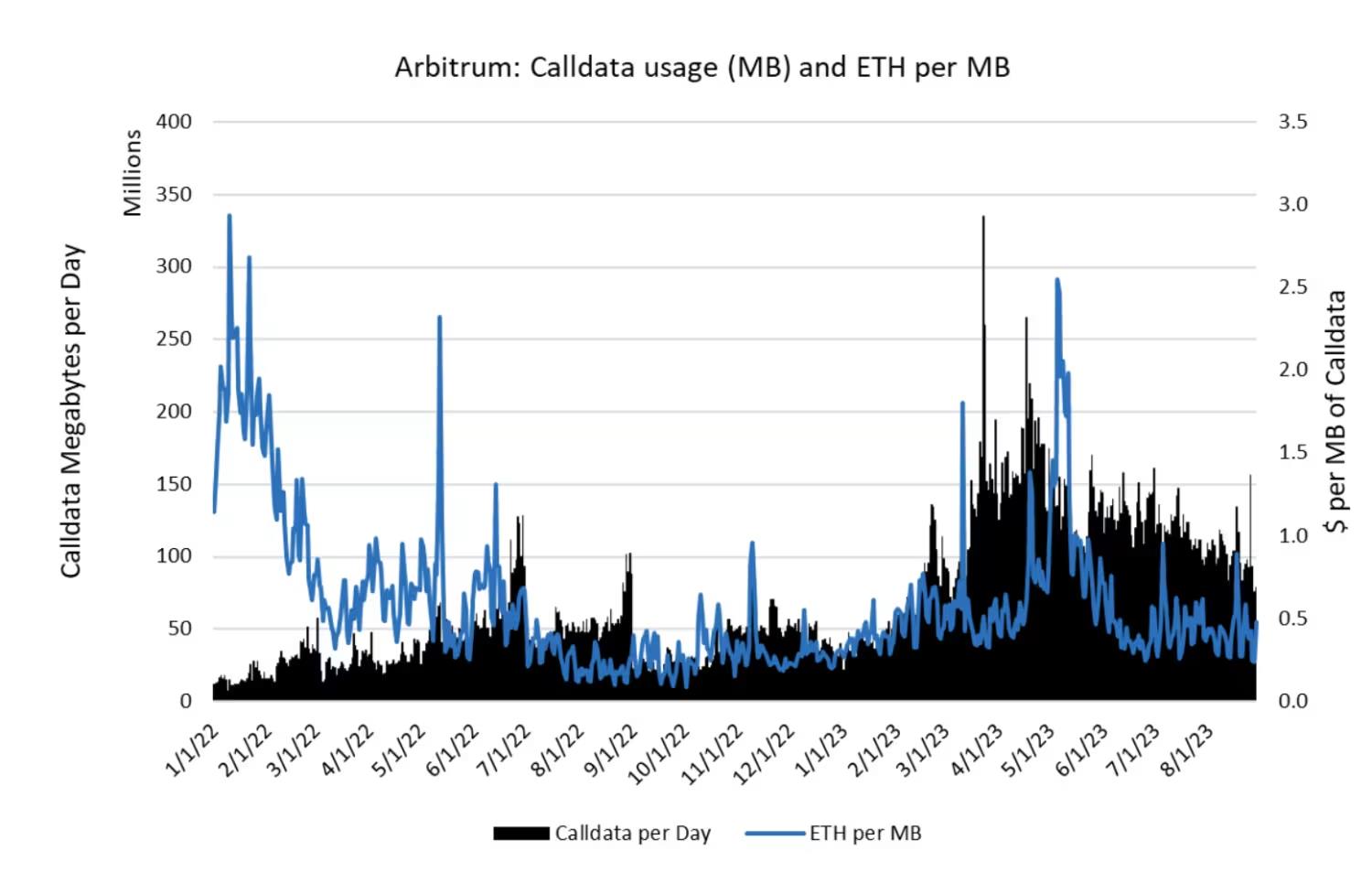

アービトラムは2023年8月にイーサリアムL1のcalldataに3.0 GBのデータを預け、2023年5月のピーク時には5.4 GBに達し、価格はそれぞれ1 MBあたり$1,144と$1,840でした。毎日使用されるcalldataの量は、毎日の取引量と自然に密接に関連しており、calldataの価格は市場の需要に応じて変動します。アービトラムの5月のスループットは毎秒2.2 kbに相当し、8月のスループットは毎秒1.2 kbに相当します。

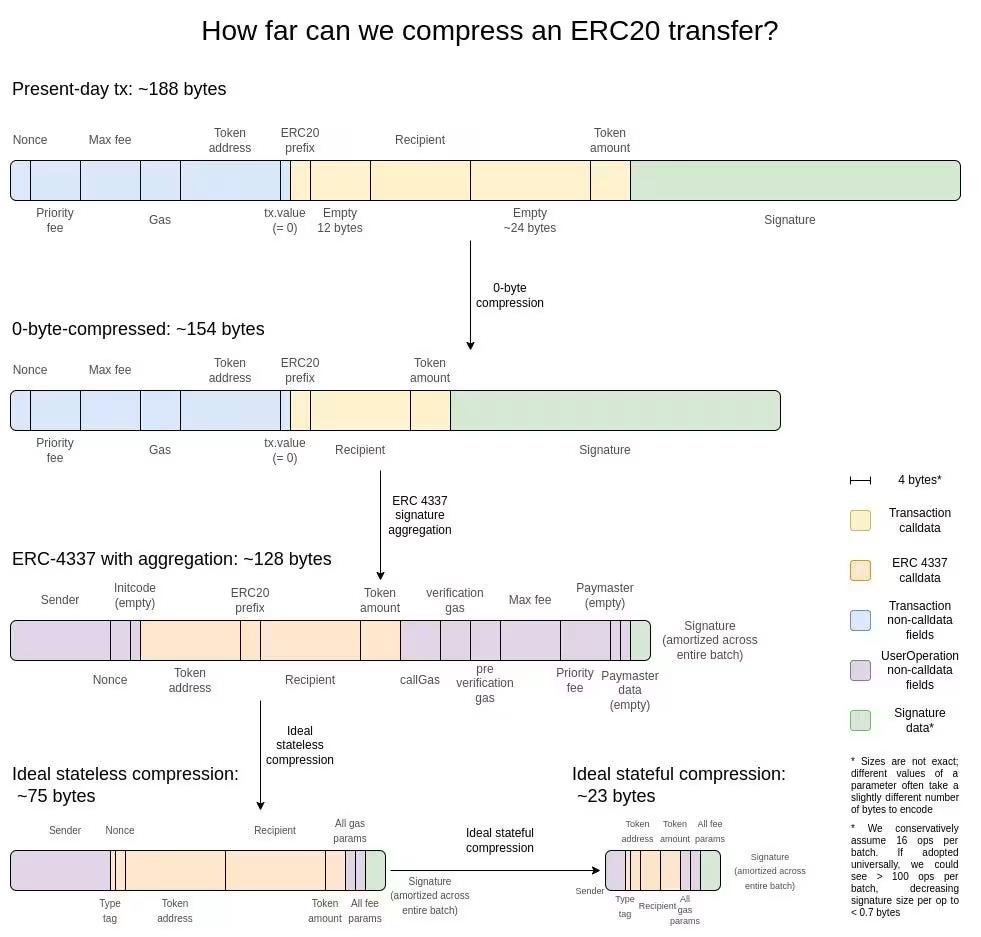

圧縮が悪化すると、ロールアップのデータコストが高くなり、損益計算書の販売コスト項目が増加します。経済単位の観点から、ロールアップは(i)より高いコストを消費者に転嫁するか、または(ii)より高い販売コストに直面して低い粗利益率を受け入れるかのいずれかです。ロールアップにとって、ゼロバイト圧縮、署名集約、最終的な無状態圧縮などの技術を含む、さらなる圧縮の機会が豊富にあります。

ロールアップデータの圧縮には限界があるため、イーサリアムや他のブロックチェーン(Celestiaなど)はデータ可用性のコストを削減しようとしています。EIP-4844は、ロールアップのデータ可用性コストを大幅に削減するイーサリアムのアップグレードです。元のEIP-4488設計は、calldataのコストを前のEIP-4488の1バイトあたり16ガスから1バイトあたり3ガスに削減します。

イーサリアムの研究者は、より複雑なEIP-4844を選択しました。これには2つの主要な調整があります:

1.ブロブスペース: EIP-4844はもはやロールアップ状態を直接calldataに置かず、ロールアップデータのための新しい「ブロブスペース」を開設します。各ブロックは262 kB、または21.8 kb/sです。現在、イーサリアムは各ブロックに約175 kB、または14.7 kB/sを提供しているため、短期的にはロールアップは1.5倍のデータ可用性容量を得ることになります。時間が経つにつれて、「ブロブスペース」は各ブロック1 MBに増加し、5倍になります。

2.多次元手数料市場: EIP-4844は、ブロブとガス(つまり通常のイーサリアム実行)のために異なる価格設定スキームを導入し、ロールアップがロールアップの需要に応じた異なるGas価格を使用することを意味します。

EIP-4844がL2データコストに与える正確な影響を予測することは難しいですが、孤立したリソース価格モデルを通じて容量を1.5~5倍増加させることで、時間が経つにつれてロールアップの売上原価が4倍以上削減される可能性があります。データコストが4倍下がると、アービトラムの粗利益率は81%に達します。この場合、ロールアップは非常に魅力的なビジネスモデルです。

まとめ:ブロックスペースとしてのビジネスモデル

要するに、消費者は毎日800万ドル以上のブロックスペースを購入しています。ブロックチェーンがこの商品リソースを生産する方法は、そのビジネスモデルに独特の特性を持っています:(i)高い周期性と市場変動との高い相関性、(ii)粗利益率の状況が良くないが営業利益は魅力的、(iii)ネットワーク効果に基づくビジネス、(iv)ソフトウェアのスケールです。

これは良いビジネスでしょうか、それとも悪いビジネスでしょうか?私の現在の直感は、ブロックスペースの販売は非常に魅力的なビジネスモデルであり、いくつかの明らかな利点(ネットワーク効果に基づく堀)と明らかな欠点(周期性による収入の質の低下)を持っているということです。もう一つの明らかなネガティブ要因は、既存の規制がこれらのネットワークに余剰キャッシュフローを受け取ることを許可しておらず、通常はそれを既存の資産フレームワークに組み込むのが難しいことです。この業界が安定したアプリケーションレイヤーのユースケースを増やし続けることができれば、最も強いネットワーク効果を持つブロックチェーン(イーサリアム、バイナンス、アービトラム、オプティミズムなど)は、最終的に毎年数千億ドルの総収入「支払手数料」を生み出し、正の粗利益と純利益率を維持できるかもしれません。この余剰価値を捕捉する方法は、アービトラムが今日行っているように、収入をDAOに分配することです。

L1、L2、DAレイヤーの経済モデルには全く異なる視点があります:目標は取引手数料収入ではなく、最も安価なブロックスペースを提供することによって最適なアプリケーションレイヤーを実現することです。理論的には、ユーザーは最終的に勝利したプラットフォームの基盤資産(ETH、MATIC、AVAXなど)に団結することになるでしょう。

ブロックチェーンがこれを争うかもしれませんが、(a)ステーブルコインが存在し、主流のユーザーはAVAXなどではなくステーブルコインに価値を保存する可能性が高いこと、(b)すべてのL1トークンがSoV資産になれるわけではないことは明らかであり、(c)L2は明らかにこの競争に参加していないことが正しいフレームワークではないようです。SoVのプレイは、少数の資産(BTC、ETH、TIA、可能性としてSOL/他のL1トークン)に関連する考慮事項であり、それはその固有の経済的価値に対するプレミアムとして現れるでしょう。

最後に、さらに探求すべきいくつかの道があります:

1.MEVとブロックスペースの総価値の関係: 取引手数料の分布を評価し、どれだけの収入がMEV活動に起因するかを理解することが一つの練習です。4月30日現在、提案者-ビルダー分離(PBS)システムの年換算収入は2.47億ドルです。

2.L2間の価値の蓄積と競争: 現在、約100のロールアップがありますが、立ち上げコストが低下しているため、この数は数百から数千に増加することが予想されます。イーサリアムDAとの近時の容量が22 kb/sに過ぎないため、L2間の競争がどのように行われるかを真剣に考えています。おそらく、時間の経過とともにCelestiaやEigenDAを使用するロングテールのロールアップが必要になるでしょう。これは、売上原価の価格競争を通じて実現されると予想しています。この記事の主要な目的は、商品としてのブロックスペースと、経済モデルとしてのブロックスペースの生産を評価することです。

リスク警告

リスク警告 リスク警告

リスク警告