Glassnode:2023年度オンチェーンデータレビュー

今年の最後の号では、今年のオンチェーンでの変化を駆け足で振り返ります。2023年のビットコイン、イーサリアム、デリバティブ、ステーブルコインの状況がどのように進化したのか、そしてそれがどのようにエキサイティングな未来への基盤を築くのかを探ります。

今年の最後の号では、今年のオンチェーンでの変化を駆け足で振り返ります。2023年のビットコイン、イーサリアム、デリバティブ、ステーブルコインの状況がどのように進化したのか、そしてそれがどのようにエキサイティングな未来への基盤を築くのかを探ります。原題:《 2023年の年間オンチェーンレビュー》

著者:Checkmate, Glassnode

編纂:Elvin , ChainCatcher

概要

1、2023年はデジタル資産にとって驚くべき年であり、ビットコインは172%以上の上昇を見せ、最大の調整幅は20%未満で、BTC、ETH、ステーブルコインへの純資本流入がありました。

2、今年の市場は、いくつかの重要な技術的な節目やオンチェーンの価格モデルを突破し、10月は機関資本の流れの主要なハブとなりました。

3、現在、長期保有者が保有するビットコインの供給量はほぼ歴史的な最高水準に達しており、現在ほとんどのビットコインが利益を上げています。

4、市場構造は大きな変化を遂げており、テザーがステーブルコインの主導権を再確立し、CMEの先物がバイナンスを覆し、オプション市場が顕著に成長しています。

今年の最後の号では、今年のオンチェーンでの変化を急速に振り返ります。2023年のビットコイン、イーサリアム、デリバティブ、ステーブルコインの状況がどのように進化し、これがどのようにエキサイティングな未来への基盤を築くのかを探ります。

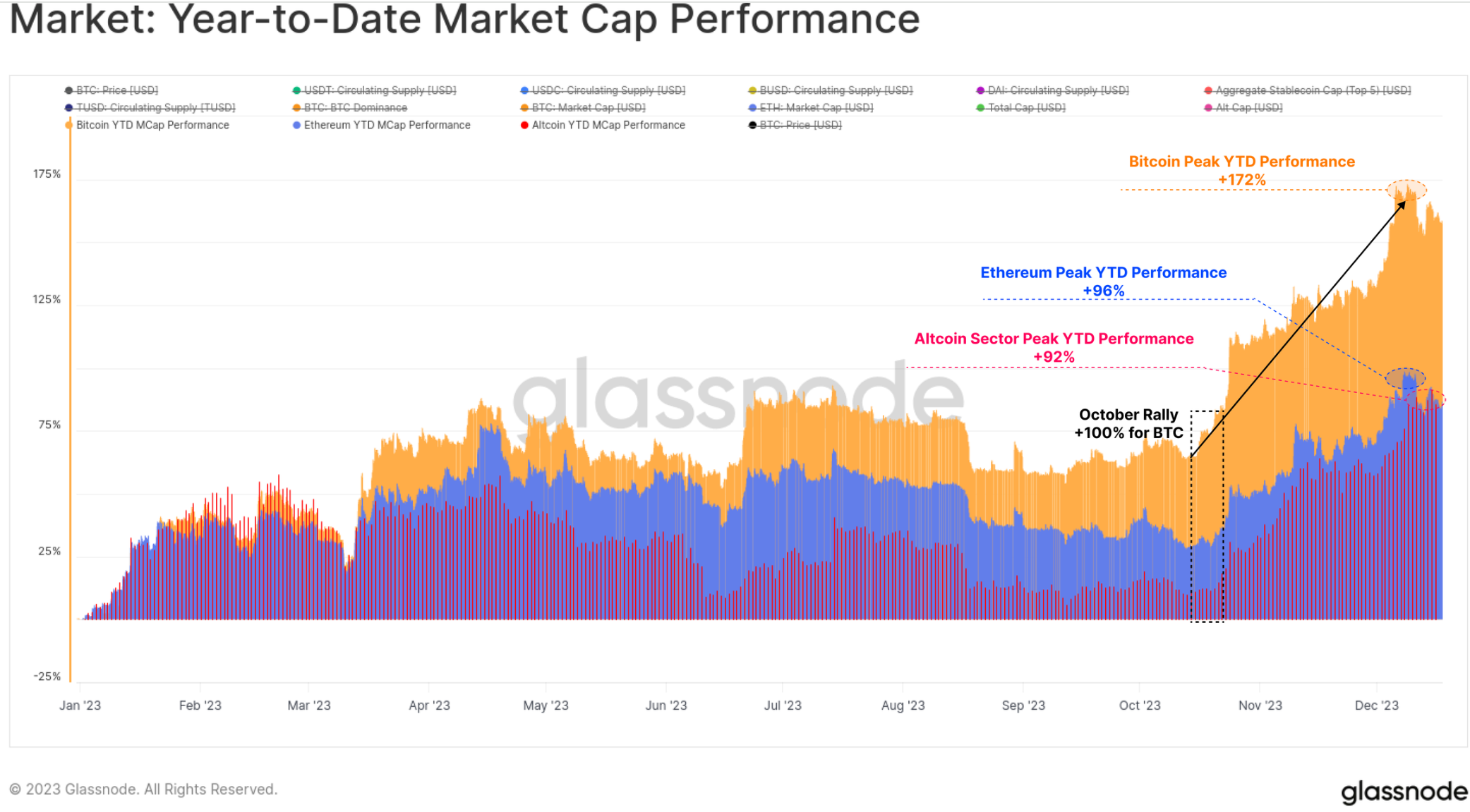

2023年はデジタル資産にとって特別な年であり、ビットコインの時価総額は172%のピークに達しました。デジタル資産エコシステムの他の部分も強力な年を経験し、イーサリアムやより広範なアルトコイン領域の時価総額は90%以上の成長を見せました。

これはビットコインの支配的地位が高まっていることを強調しており、これは通常、市場が長期的なベア市場(例えば2021-22年)から回復する時期と見なされます。特にイーサリアムは、上海アップグレードの成功したリリースやL2エコシステムの発展にもかかわらず、相対的に出発がやや遅れ、ETH/BTC比率は0.052周辺の数年ぶりの低水準に落ち込みました。

デジタル資産は年間を通じて株式、債券、貴金属などの伝統的な資産を明らかに上回るパフォーマンスを示しましたが、10月末以降の反発が大部分の上昇を占めました。最初に3万ドルの重要な心理的価格の関門を突破し、他の多くの重要な価格の関門も突破しました。

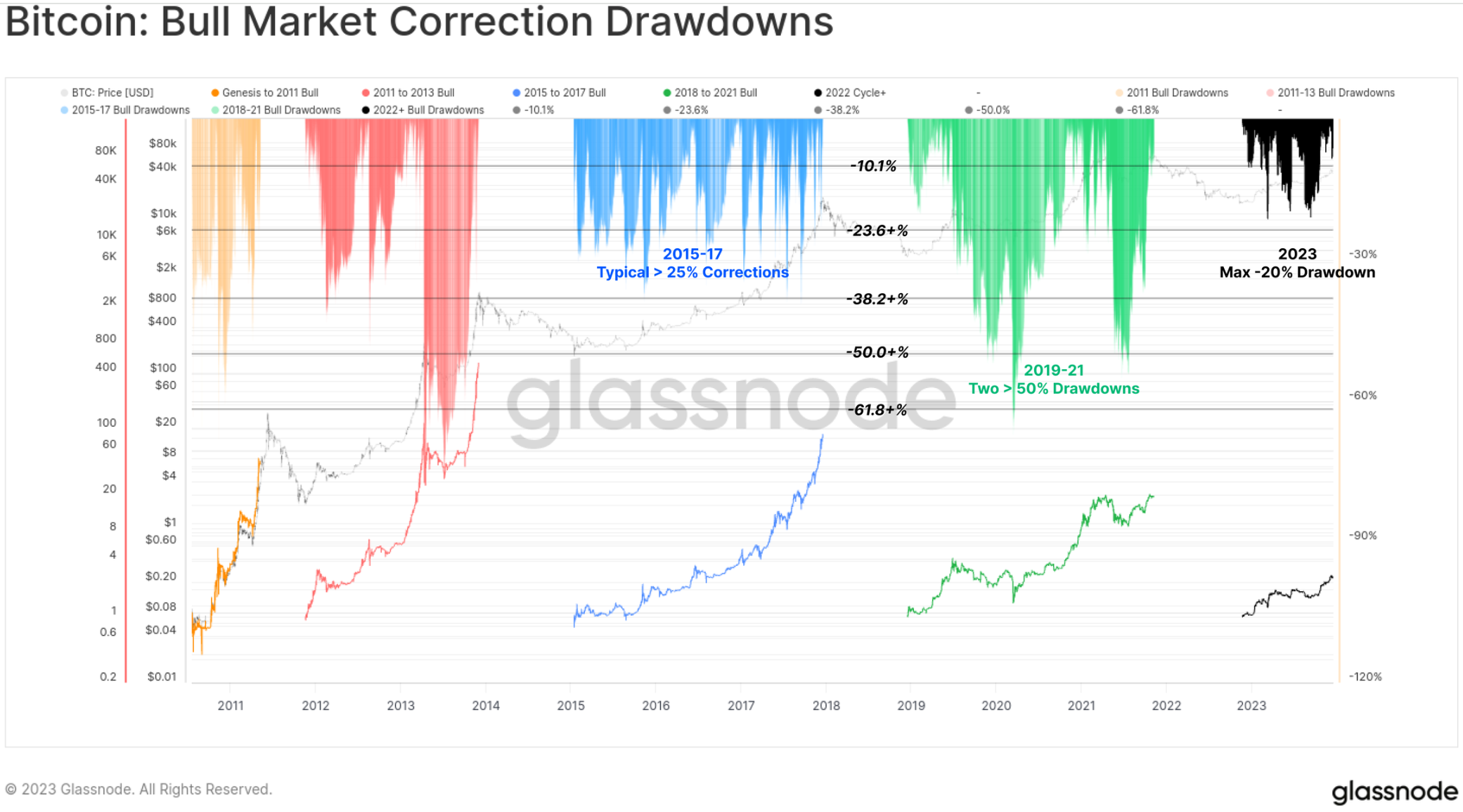

調整幅は非常に小さい

2023年の市場の顕著な特徴の一つは、すべての価格調整と調整の深さが非常に浅いことです。歴史的に見て、BTCのベア市場からの回復やブル市場の上昇トレンドの期間中、通常は局所的な高値から少なくとも-25%の調整があり、多くの例では-50%を超えます。

しかし、2023年の最深の調整の終値は局所的な高値よりもわずか-20%低いだけであり、買い手に支えられていることを示しており、年間を通じて全体的な供給と需要のバランスが有利であることが示されています。

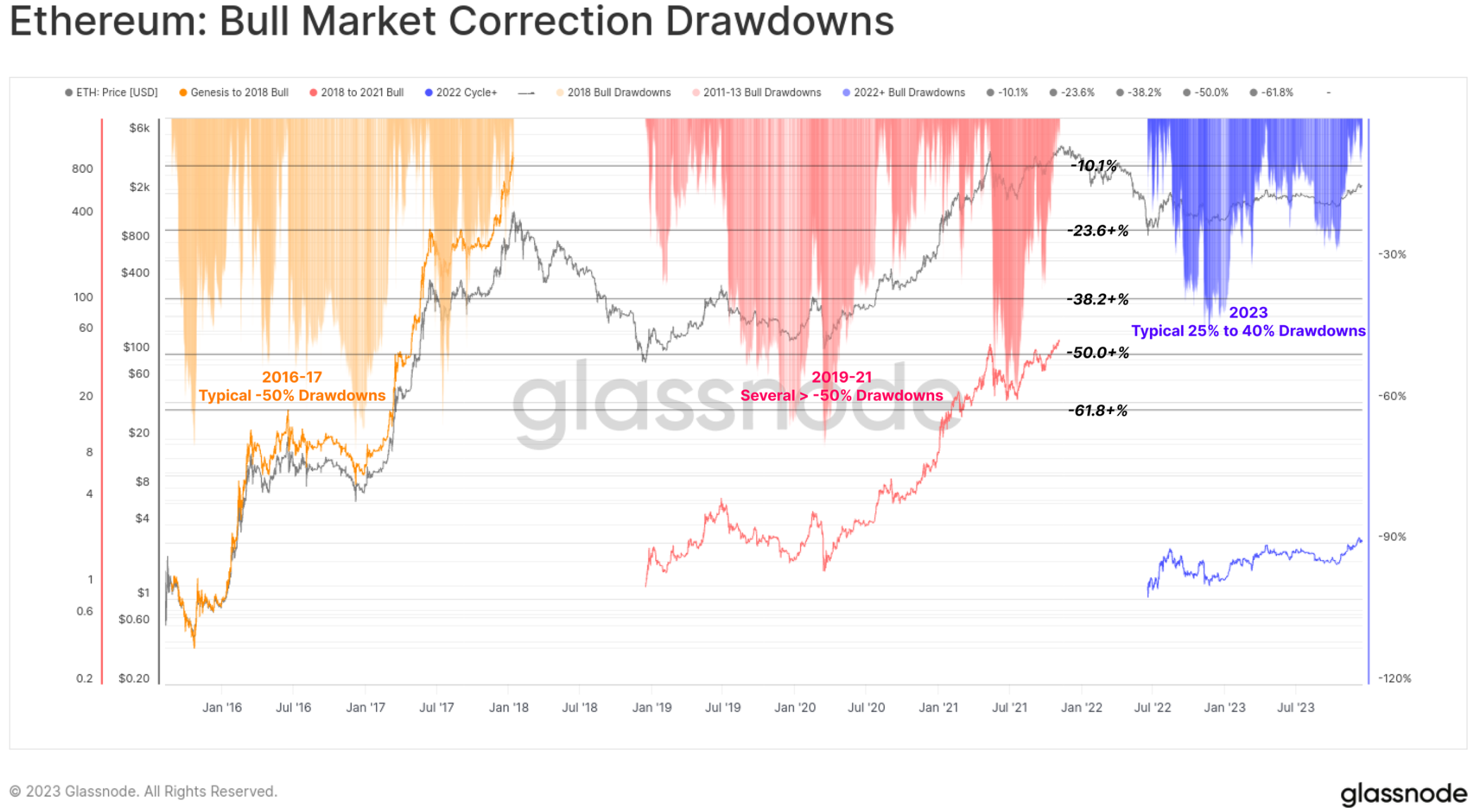

イーサリアムの調整幅も比較的浅く、最深の調整は1月初めに-40%に達しました。BTCに対してはより弱いパフォーマンスを示しましたが、これは合併による供給の減少が相対的に弾力のある需要を満たしているという建設的な背景を描いています。

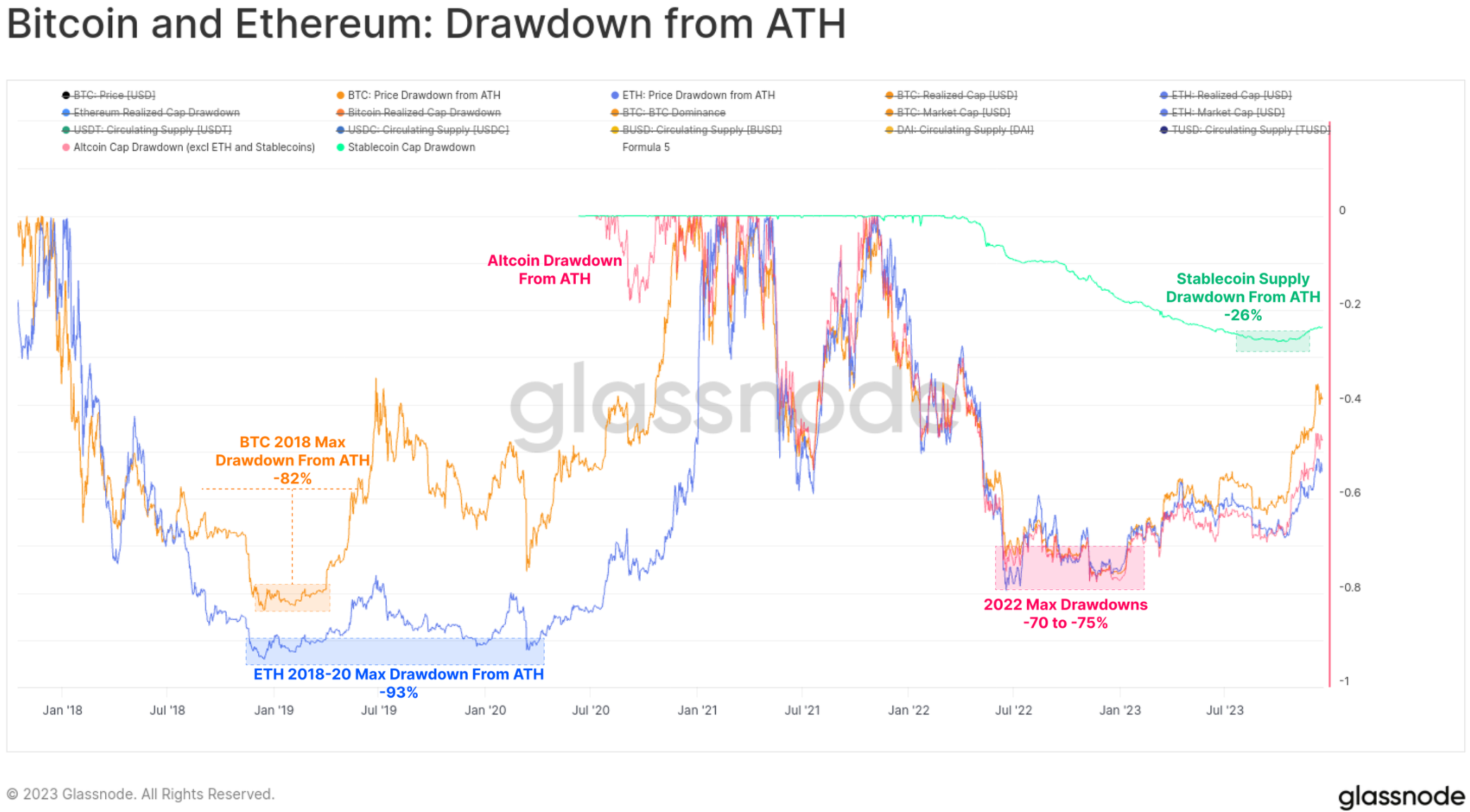

2022年のベア市場の厳しさは2018-20年のベア市場サイクルよりもやや低く、大多数の主要なデジタル資産は2023年の開始時にATH(歴史的最高値)から-75%下落しました。底からの強力なパフォーマンスは大部分の損失を補いました。主要資産は現在、ATHから-40%(BTC)、-55%(ETH)、-51%(アルトコイン、ETHとステーブルコインを除く)およびステーブルコイン供給量(-24%)で遅れています。

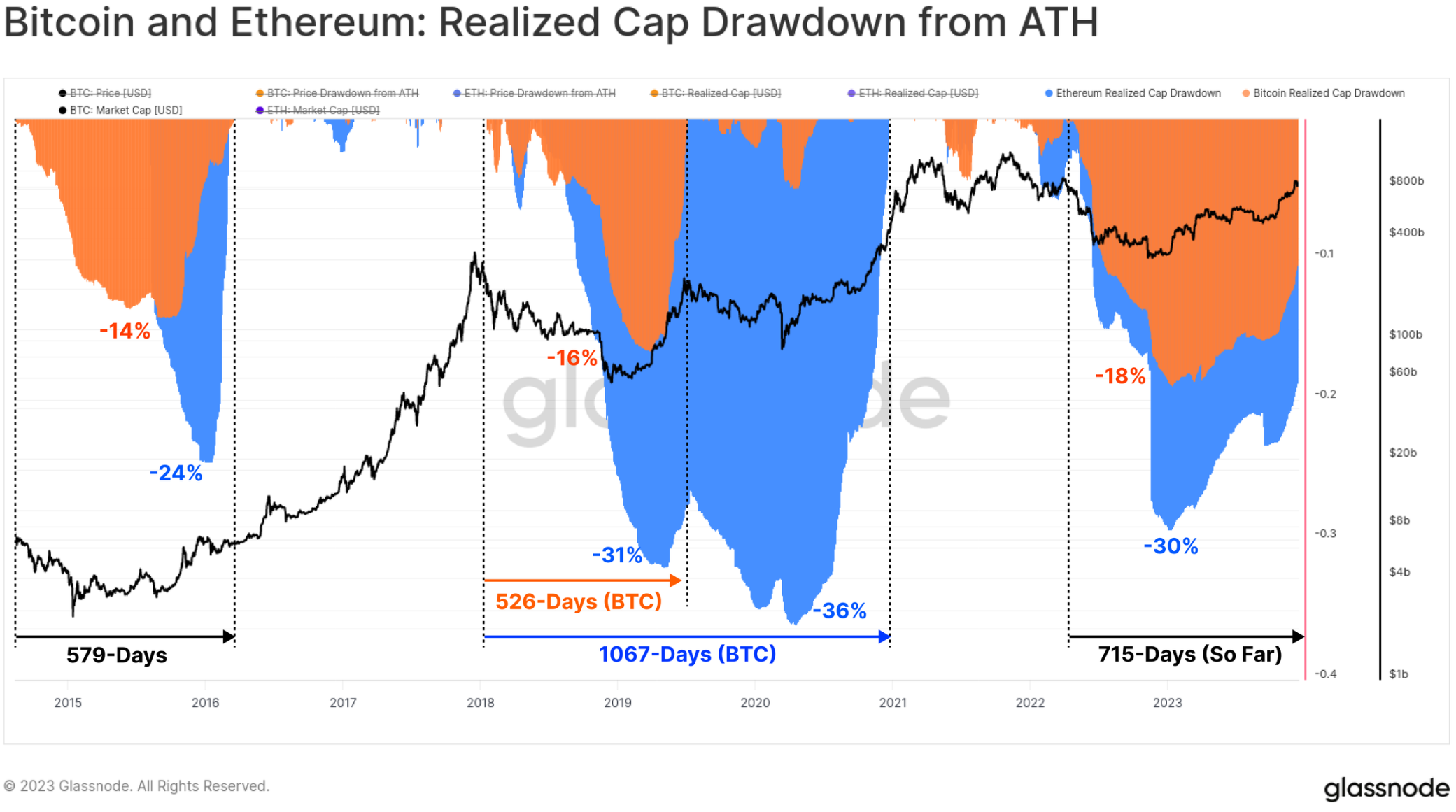

オンチェーンの観点から見ると、BTCとETHの実現時価総額(Realized Cap)は、それぞれの資産の資本流動の回復状況を追跡するための優れたツールを提供します。2022年のベア市場期間中の総実現時価総額の減少は、以前のサイクルと同様のレベルに達し、BTCの純資本流出は-18%、ETHの純資本流出は-30%を反映しています。

しかし、資本流入の回復速度ははるかに遅く、ビットコインの実現時価総額ATerHは715日前に100%以上に達しました。これに対して、以前のサイクルでは、実現時価総額の完全な回復には約550日かかりました。

オンチェーンの観点から見ると、BTCとETHの実現上限は、それぞれの資産の資本流動の回復状況を追跡するための優れたツールを提供します。2022年のベア市場期間中の総実現上限の減少は、以前のサイクルと同様のレベルに達し、BTCの純資本流出は-18%、ETHの純資本流出は-30%を反映しています。しかし、資本流入の回復速度ははるかに遅く、ビットコインの実現上限ATerHは715日前に100%以上に達しました。これに対して、以前のサイクルでは、実現上限の完全な回復には約550日かかりました。

3万ドルの抵抗線を突破

今年、ビットコイン市場は多くの技術的な節目やオンチェーンの価格モデルを突破し、これらすべてがそのパフォーマンスの強さを理解するのに役立っています。

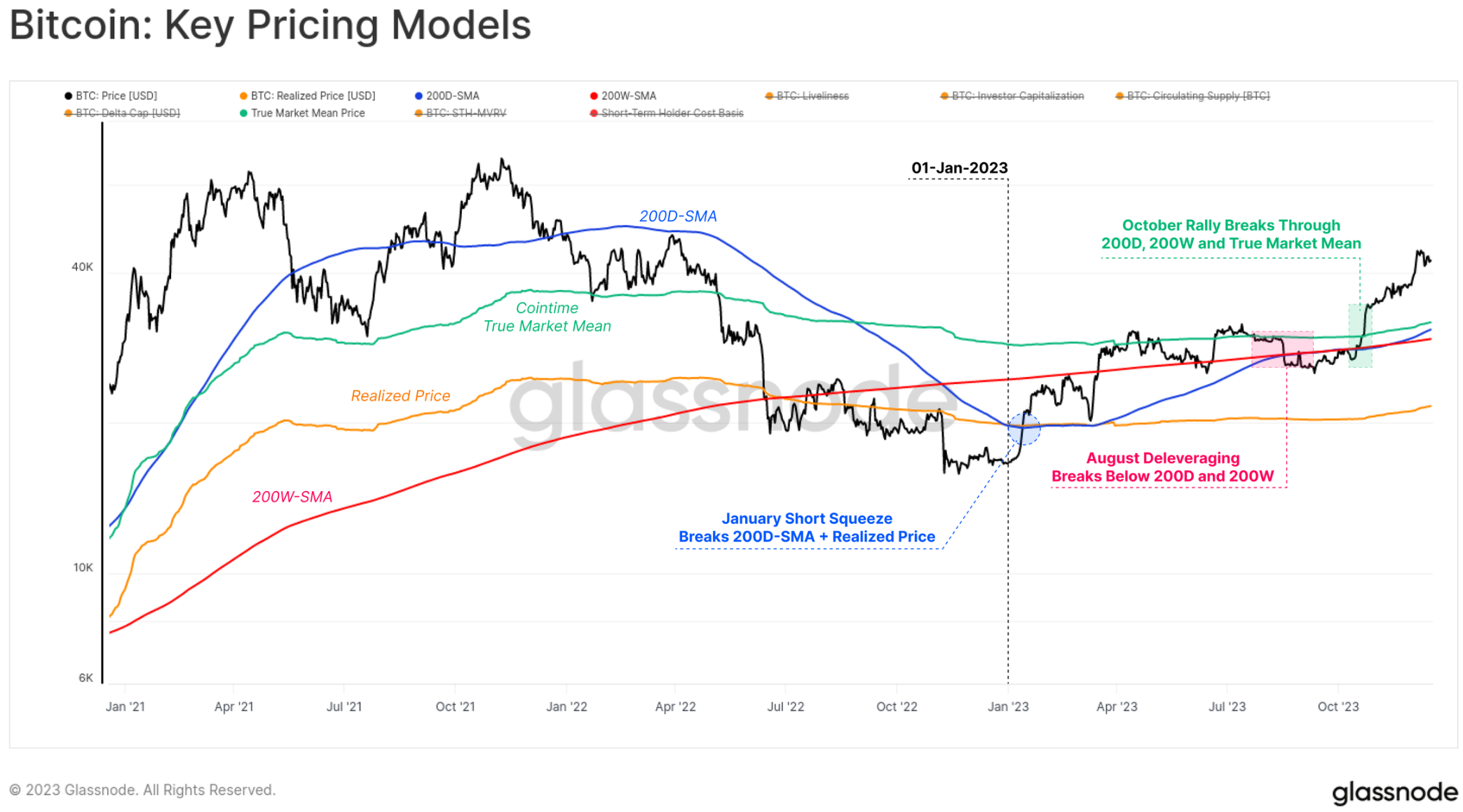

今年は1月のショートスクイーズから始まり、市場をRealized Price ?の上に押し上げました。この価格は2022年6月以来、価格を制限してきました。この上昇は200D-SMA ?を突破し、3月には200W-SMA ?で抵抗に遭遇しました。

8月まで、ビットコイン価格は200D-SMA ?と実際の市場平均価格 ?の間で横ばいを続け、ビットコインの歴史の中で最もボラティリティの少ない期間の一つに入りました(WoC-32およびWoC-33を参照)。その後、急速なデレバレッジのイベントが発生し、価格は1日で29,000ドルから26,000ドルに下落し、上記の2つの長期的な技術的価格の平均値を下回りました。

10月の反発は本当にゲームを変え、残りのすべての価格モデルが回復し、3万ドルの重要な心理的関門を突破しました。その後、ビットコインは4.45万ドルの年間高値に達し、この記事執筆時点で約4.2万ドルで横ばいしています。

読者がこの記事で注意するかもしれない共通のテーマは、10月末以来の資本流動、市場のダイナミクス、パフォーマンスがどのように加速しているかです。WoC-49では、これがBTC価格が3万ドルの水準を突破することとの関係を探り、これを「不確実な回復」段階から「熱心な上昇トレンド」への移行と説明しました。

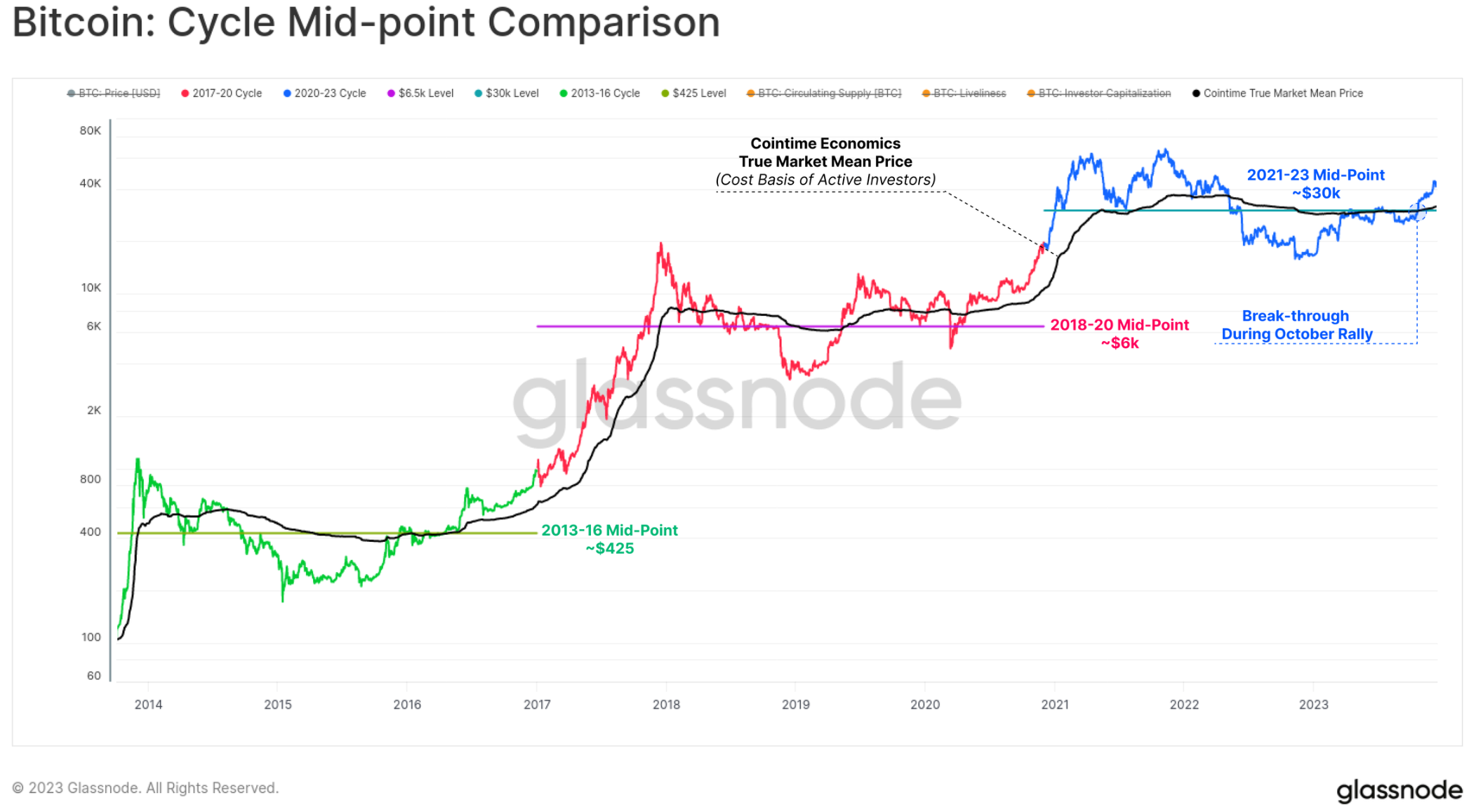

特に注目すべきは、10月の反発が2つの重要なレベルを突破したことです。これらのレベルは、以前のサイクルにおいてこの変化を描写しました:

1、技術市場の中点:ベア市場初期のサポートレベルおよびベア市場後期の抵抗レベルとしての広範な価格レベル。このサイクルでは、3万ドルは一連の降伏的な売却の前の最後の主要なサポートエリアであり、最終的にFTXの崩壊を引き起こしました。

2、Cointimeの実際の市場平均価格:アクティブな投資家のコスト基盤を反映しています。このモデルは、私たちがARK Investと共同でCointime Economicsの研究で開発したものです。

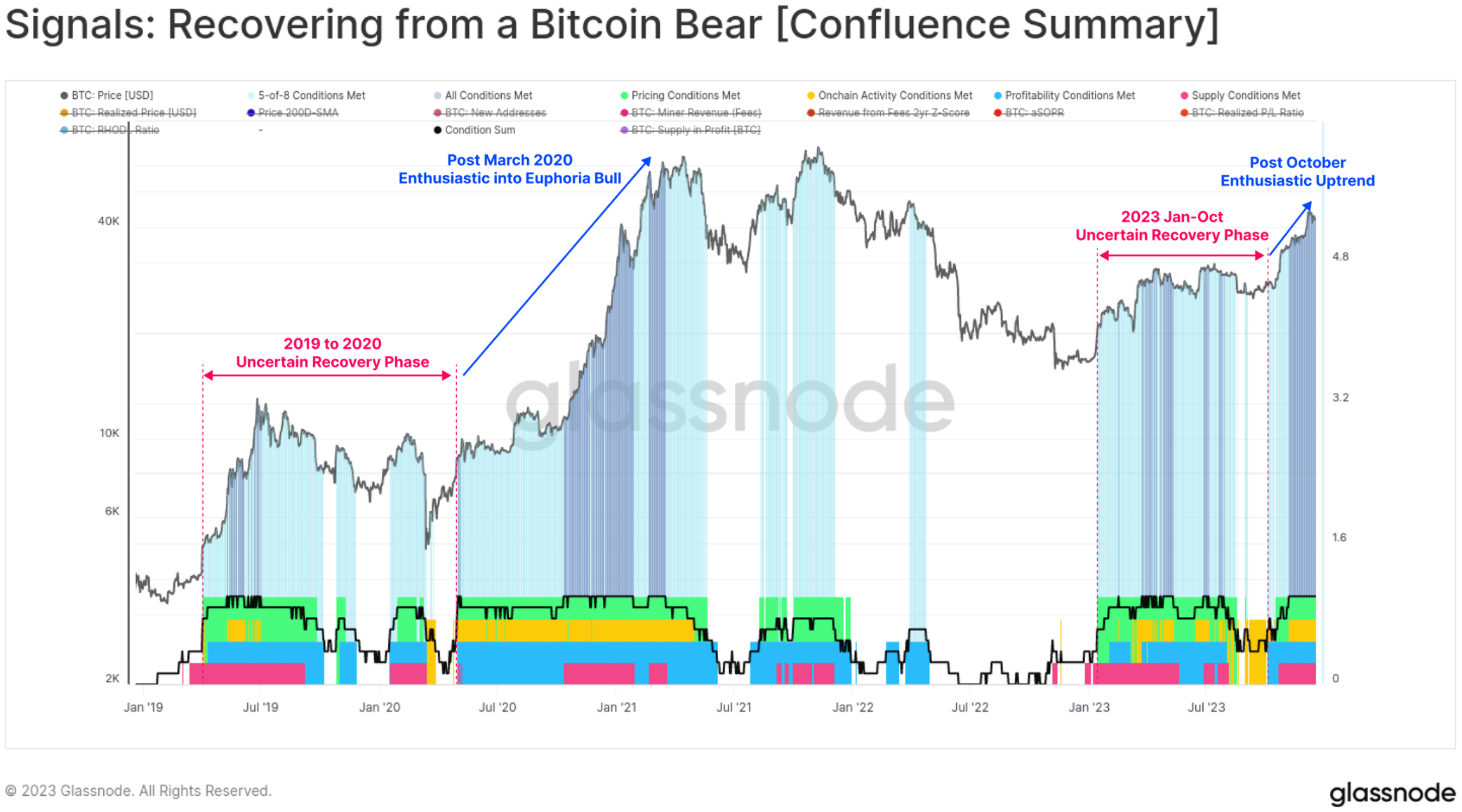

ビットコインのベア市場信号からの回復の特徴が顕著に変化していることも見ることができ、10月以降、すべての8つの指標が正の領域に入っています。2023年の大部分の間、読み取り値はまちまちで、2019-20年の期間と非常に似た特徴を示しています。

すべての8つの指標が現在起動していることは、ビットコイン市場構造の複数の指標と領域において、市場が通常弾力的な上昇トレンドに関連する積極的な領域に入ったことを示しています。

取引量、手数料、そして銘文の増加

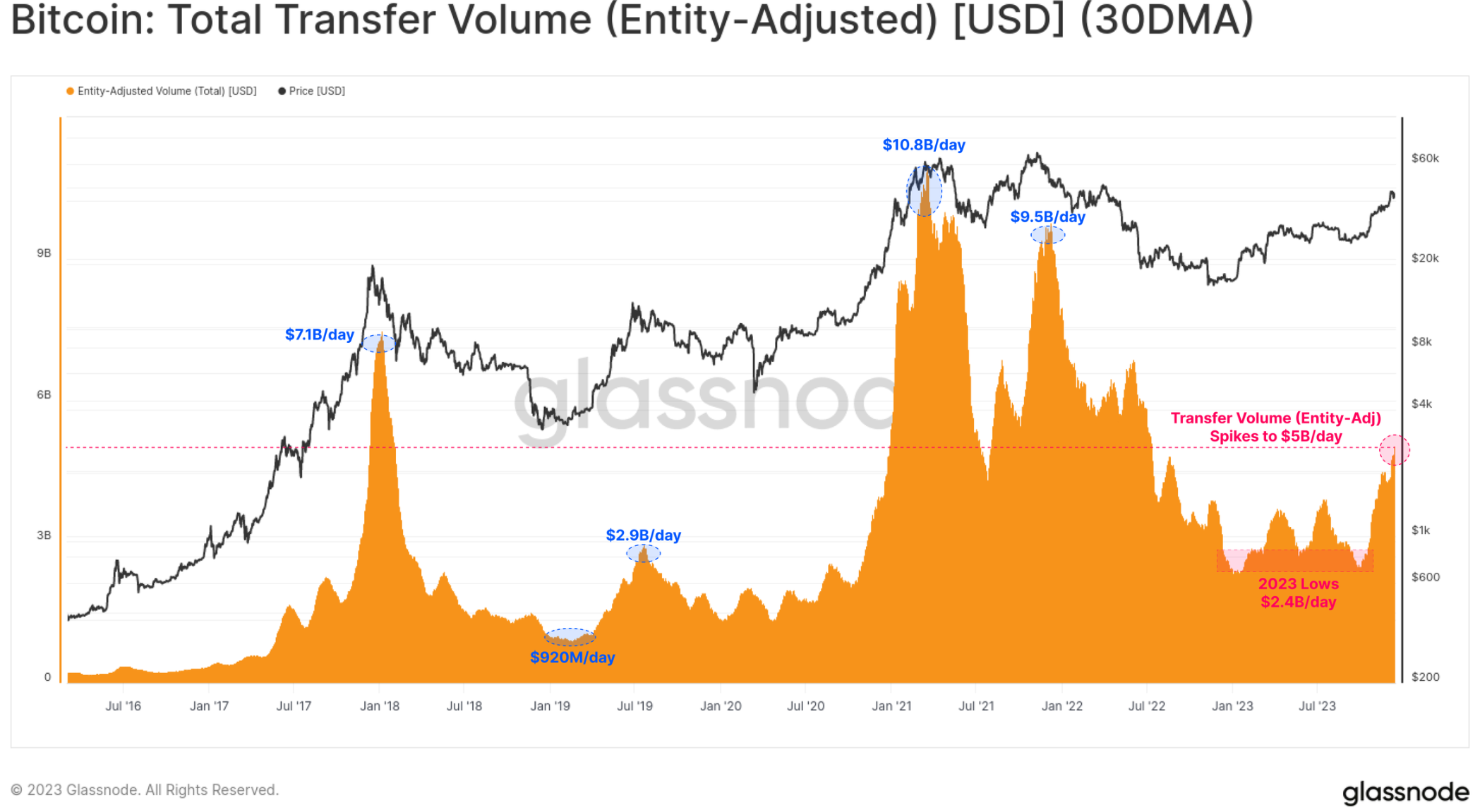

これまでのところ、ビットコインの取引量は比較的停滞しており、これは「10月はある意味で市場の段階的な変化である」という見解を支持しています。10月の上昇はビットコインの転送量を倍増させ、1日あたり24億ドルから5億ドル以上に増加し、2022年6月以来の最高水準に達しました。

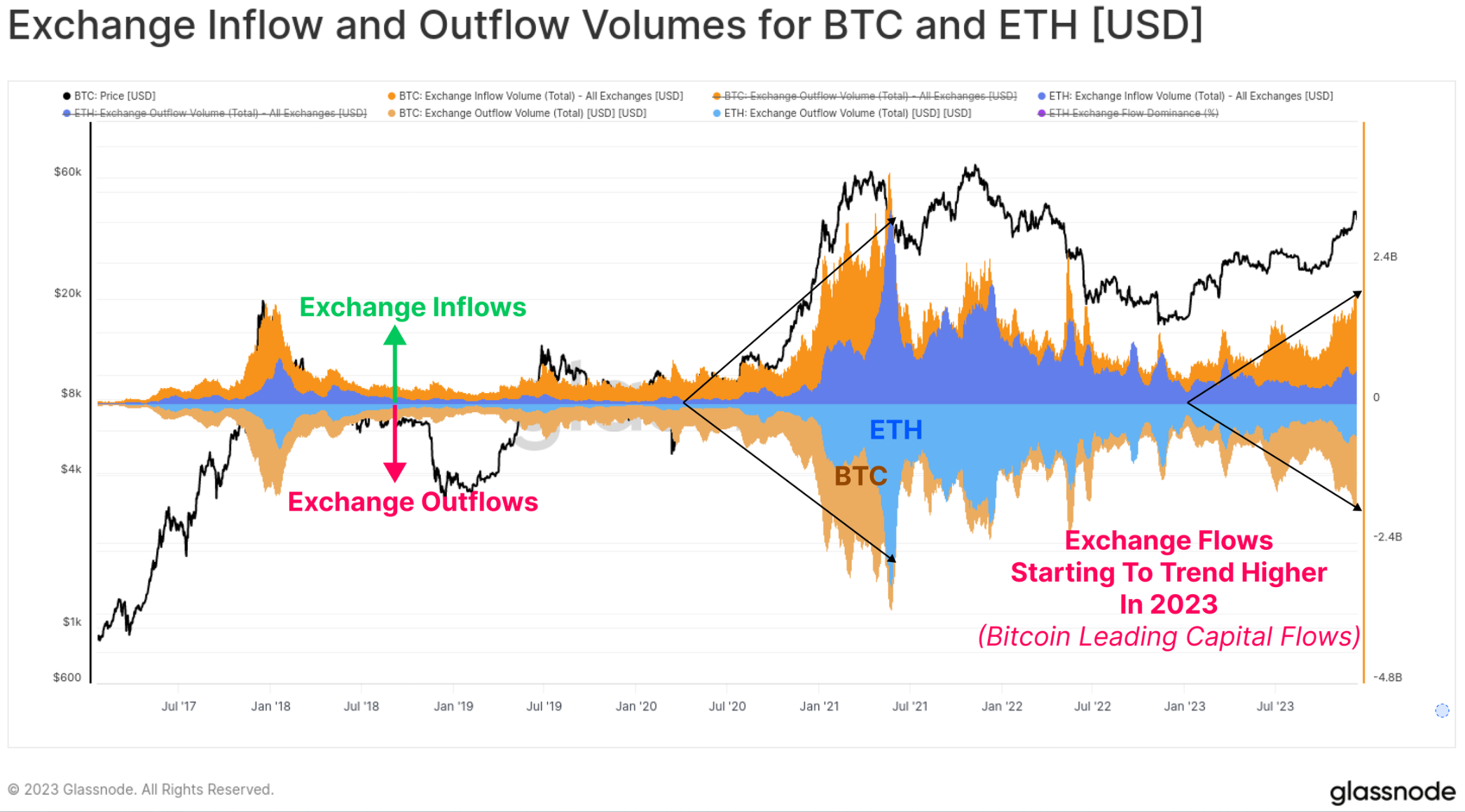

また、年間を通じてBTCとETHの取引所への流入と流出が増加しており、現物取引の関心が広がっていることを示しています。特に、BTCの取引量の増加速度はETHの取引量の増加速度を明らかに上回っており、これはビットコインの支配的地位が高まっているという観察結果と一致しています。長期的なベア市場の後、ビットコインが投資家の信頼を低迷から引き出すのは一般的であり、このグラフはこの現象を視覚的に示すのに役立ちます。

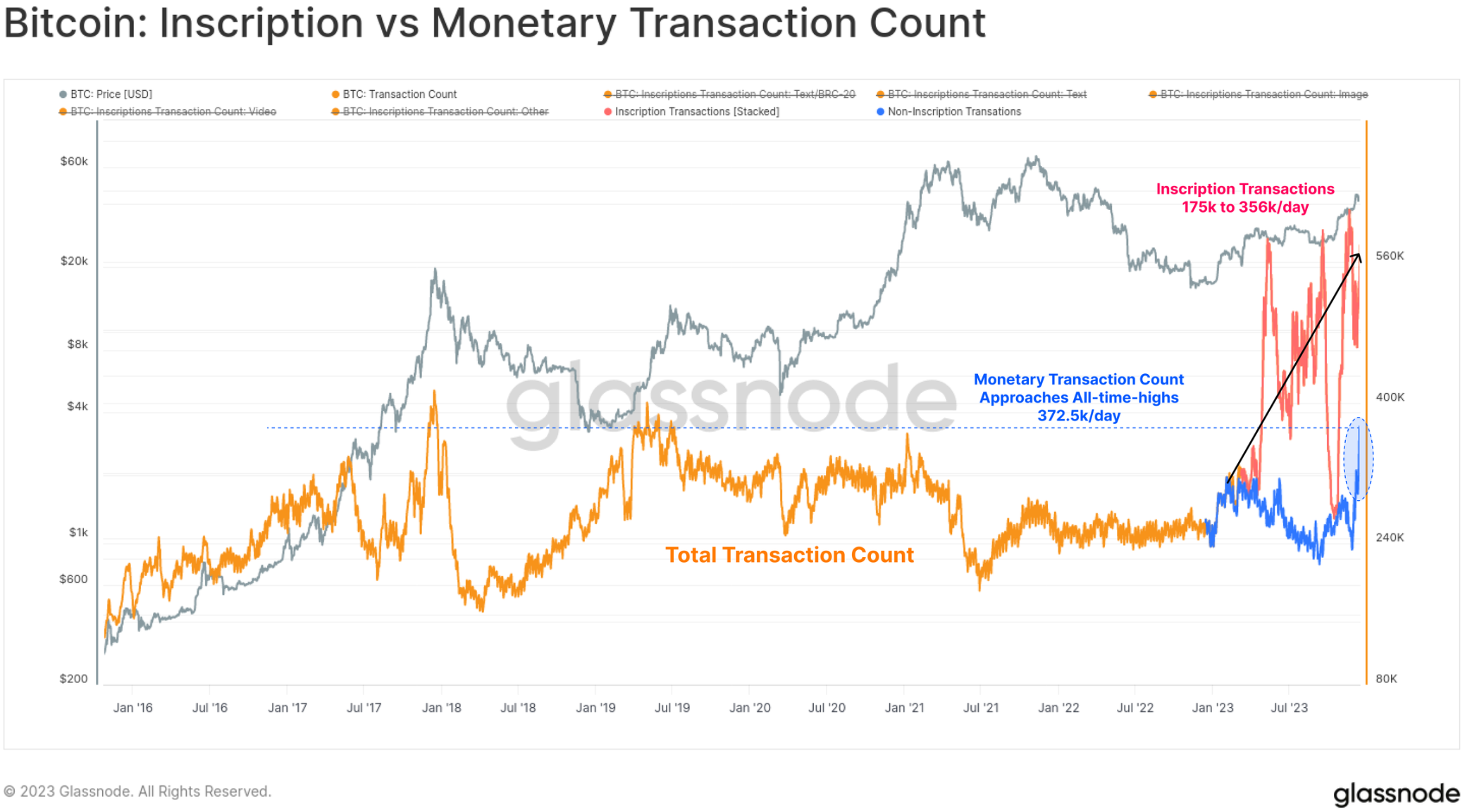

今年、ビットコインの取引数は歴史的な新記録を達成しました。これは主に序数と銘文の予期しない増加によるものです。これらの取引は、テキストファイルや画像などのデータを取引の署名部分に埋め込んでいます。

したがって、現在、2種類のビットコイン取引を評価できます:

? 総取引数(フィルタリングなし)

? 通貨取引量は数年ぶりの新高値に達し、ほぼ歴史的最高点372.5k/日に達しました。

? 銘文取引は、クラシックな通貨取引の基盤の上に毎日追加で175,000から356,000件の取引を増加させています。

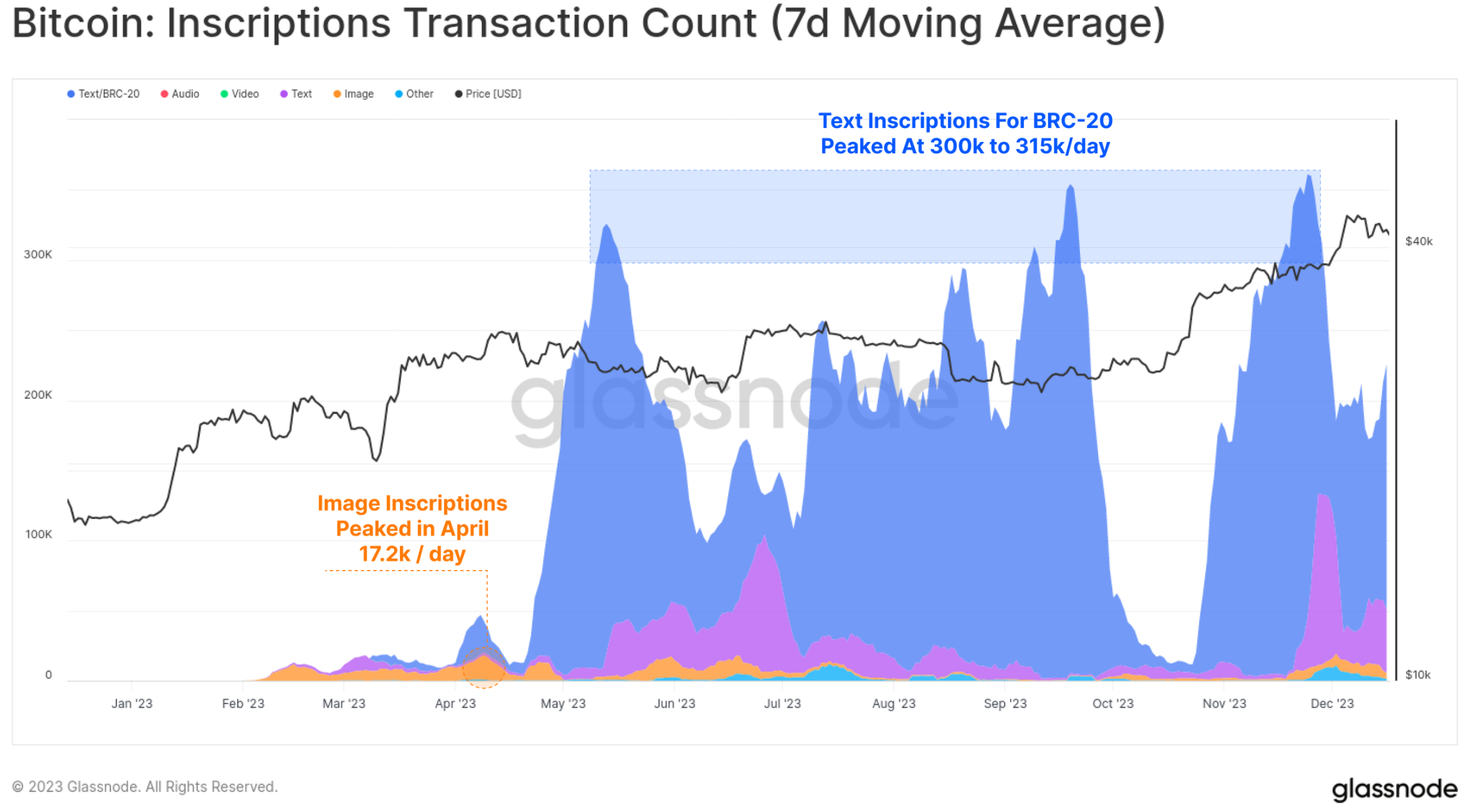

大多数の銘文はテキストベースであり、BRC-20 ?と呼ばれる新しいトークン標準に関連しています。ピーク時には、ビットコインネットワークで毎日30万件以上の銘文が生成され、4月の画像ベースの銘文 ?のピーク(毎日17.2万件)を大きく上回りました(画像が大きいため、手数料が増加するにつれて銘文のコストが高くなります)。

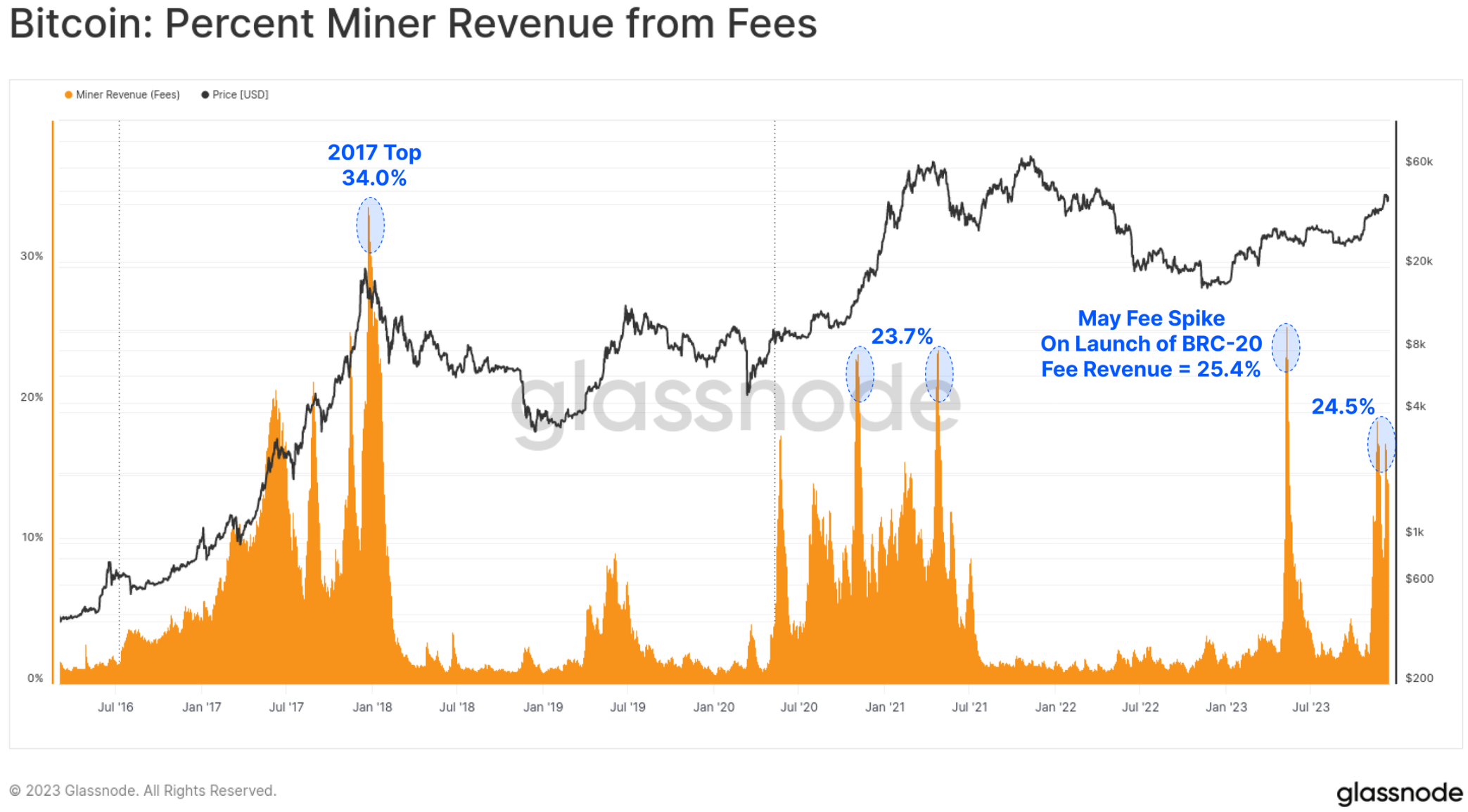

ビットコインのブロックスペースにこの新しい買い手が登場したため、マイナーの手数料収入が大幅に増加し、2023年にはいくつかのブロックでの手数料が6.25 BTCの補助金を超えました。今年は2回の手数料の大幅な上昇があり、現在の手数料はマイナーの収入の約4分の1を占めています。これは2017年と2021年のブル市場の興奮の段階に匹敵します。

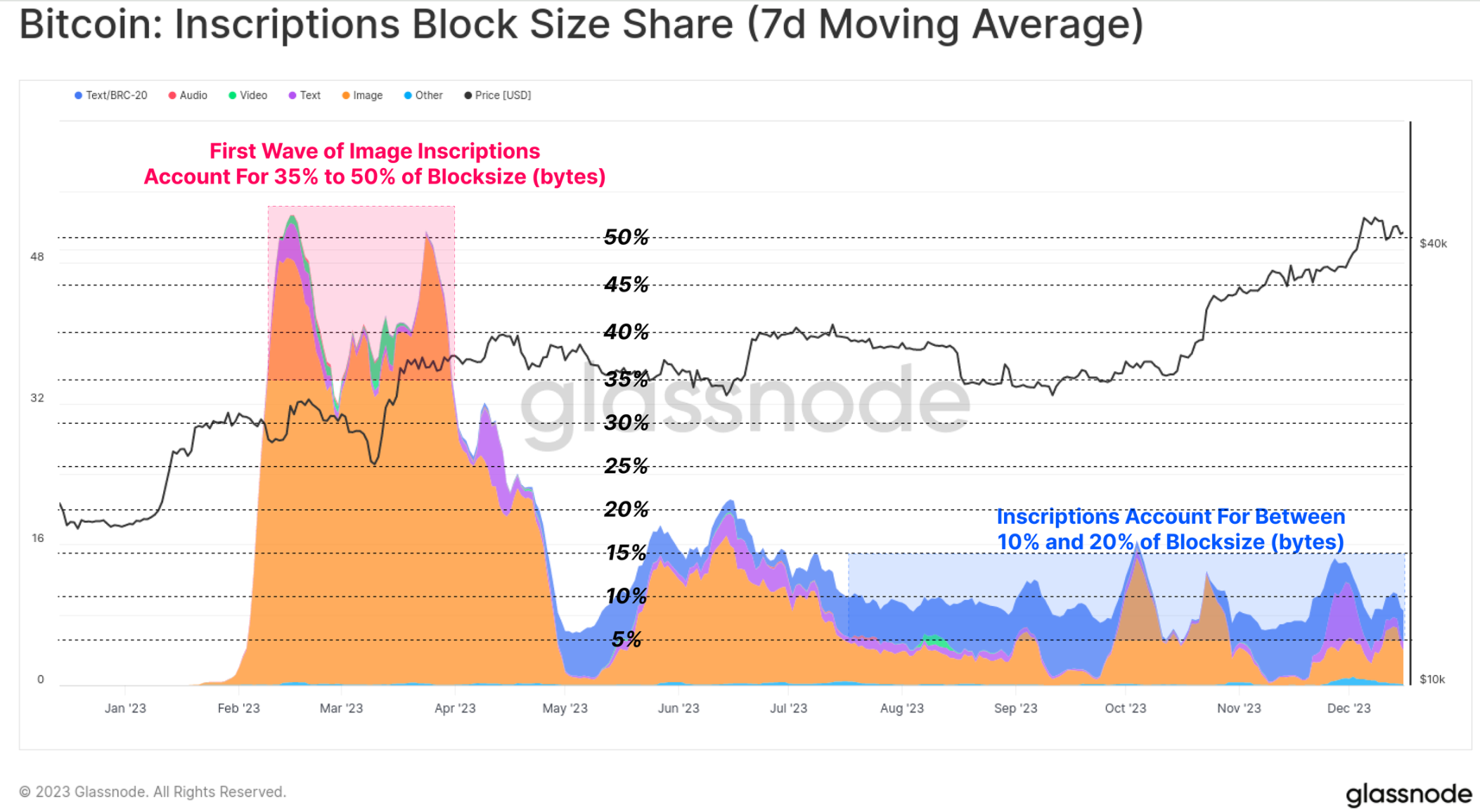

興味深いことに、銘文は確認された取引の約50%を占めていますが、驚くべきことに、ブロックスペースの占有は約10%から15%に過ぎません。これは、テキストファイルが小さいことと、SegWitデータの割引に関連する微妙な違い(WoC-39で紹介したテーマ)の結果です。

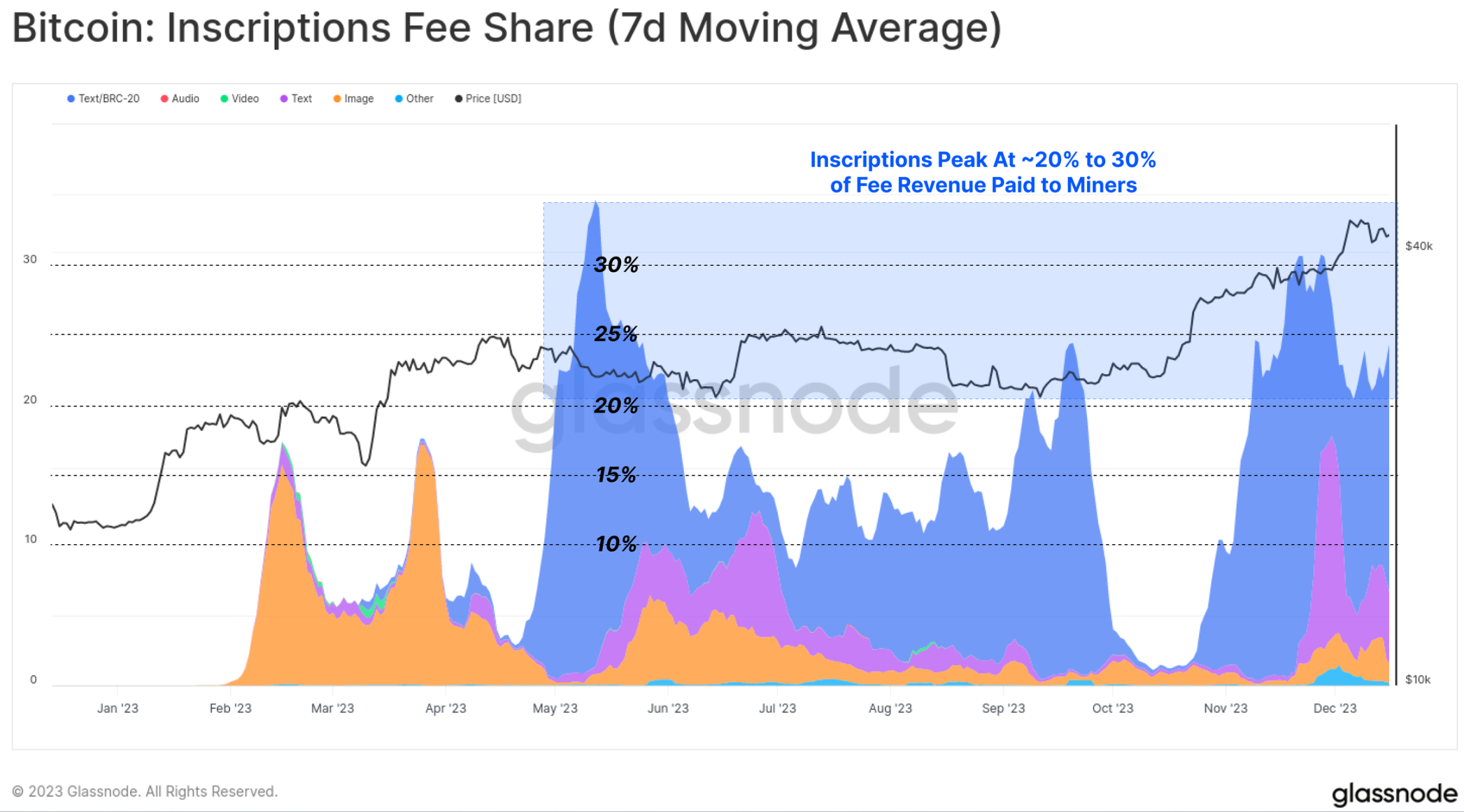

今年、銘文はマイナーの総取引手数料収入の15%から30%を占めました。これは、銘文取引がブロックスペースの小さな部分(バイト単位)を消費しながら、かなりの割合の手数料を支払っているというSegWit割引の直感的でない性質を強調していますが、同時にすべての確認された取引の約半分を占めています。

実際、銘文とSegWitデータの割引により、マイナーは同じ最大サイズのブロックにより多くの取引を詰め込むことができ、より多くの手数料を支払うことができます。銘文への需要が持続する場合、マイナーの収入に対する影響は、特に第4回半減期が近づいている中で、重要な改善をもたらす可能性があります。

クロスチェーンブリッジ、ステーキングと上海アップグレード

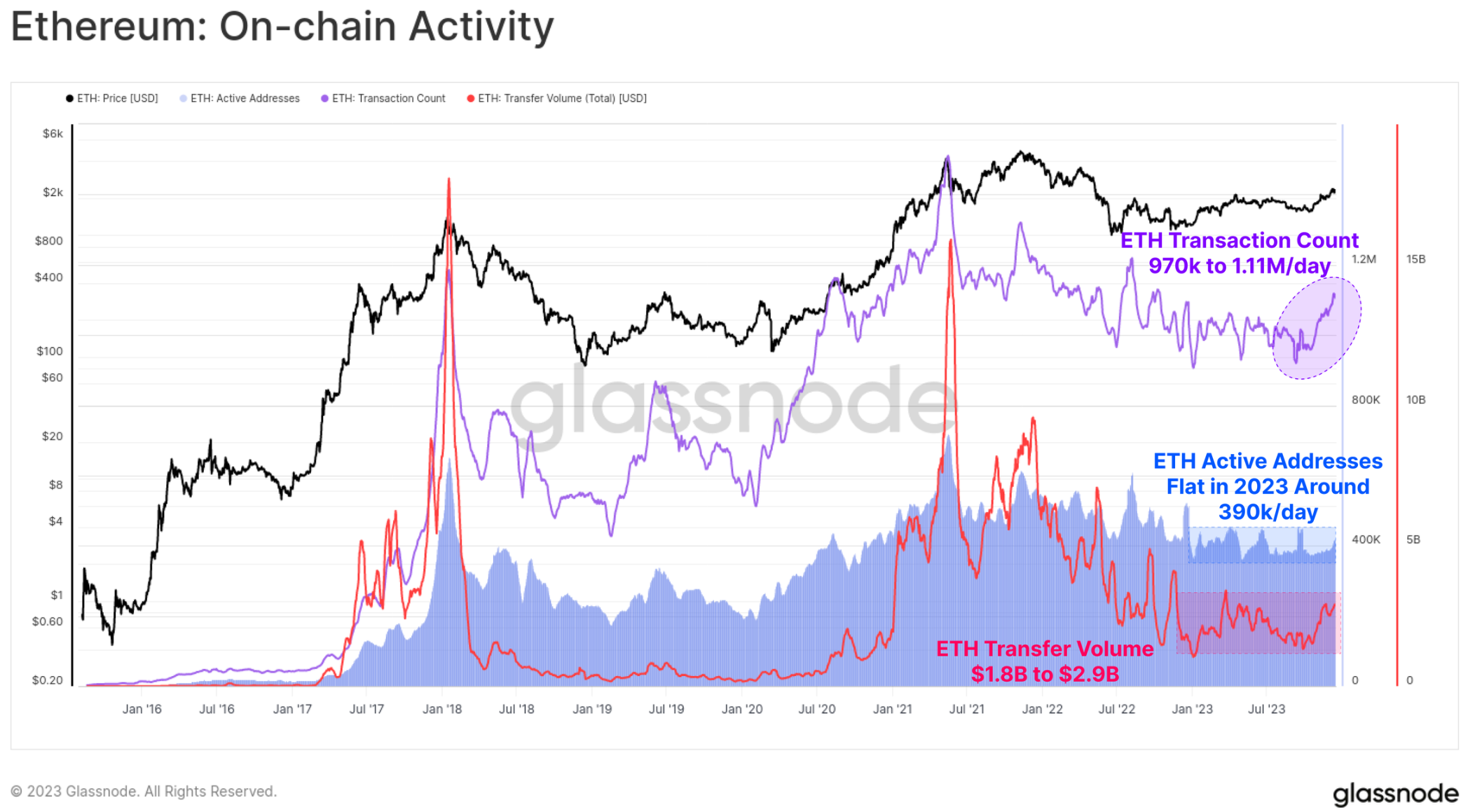

イーサリアムにとって、今年のオンチェーン活動はやや低迷しており、10月は再び顕著な転換点となりました。

- アクティブアドレスは相対的に安定しており、約39万/日

- 取引量は最近97万件/日から111万件/日に増加

- ETHの転送量は$1.8B/日から$2.9B/日に増加

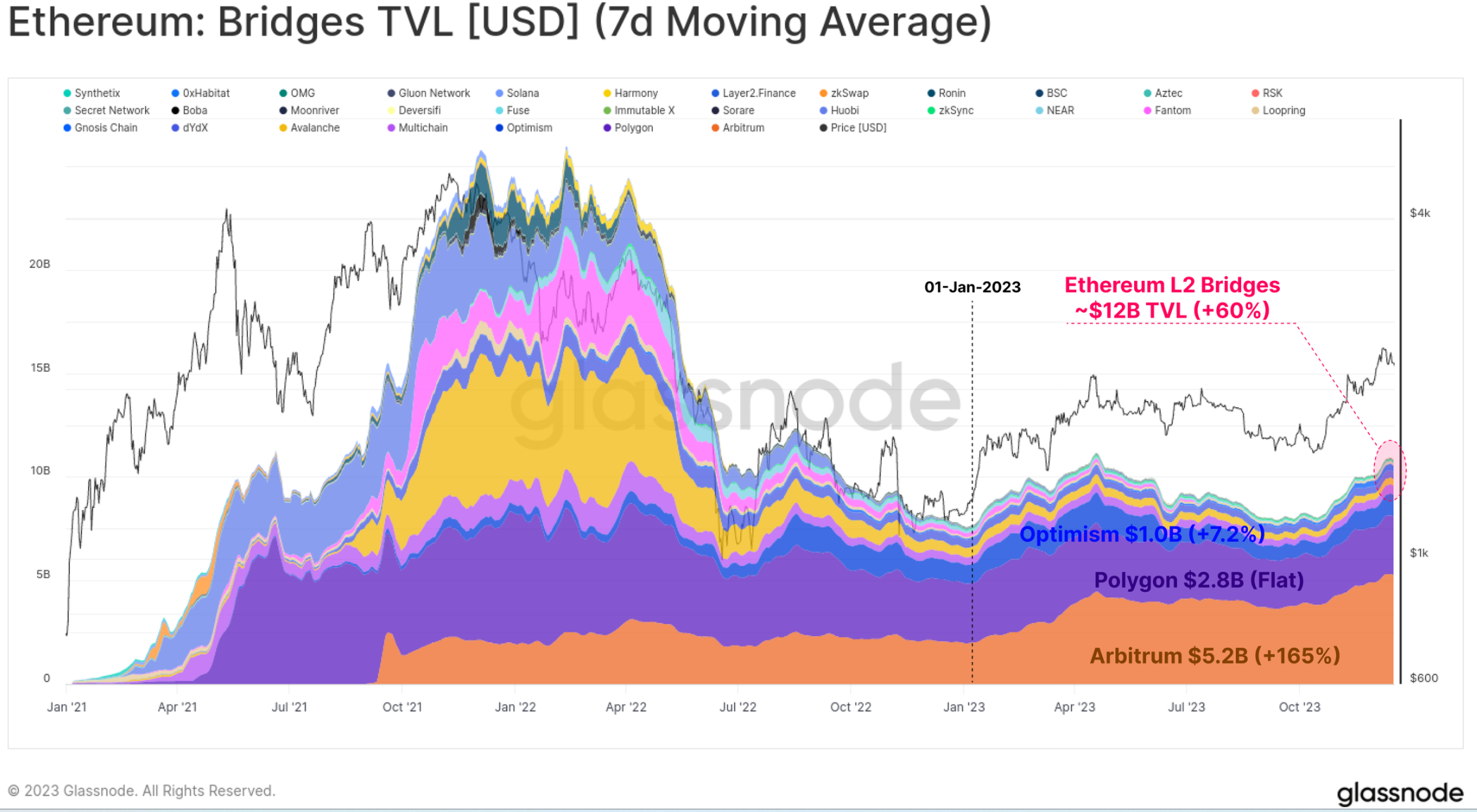

ETHの市場価格は全体的により広範なデジタル資産領域に対して遅れをとっていますが、そのエコシステムは依然として拡大、成熟、発展しています。特に、拡大するLayer-2ブロックチェーンにロックされている総価値は60%増加し、現在12Bドル以上がブリッジにロックされています。

これらのL2チェーンは、イーサリアムのブロックスペースを拡張し、拡張しながら、そのデータと最終性をイーサリアムのメインチェーンに固定して安全性を維持しようとしています。

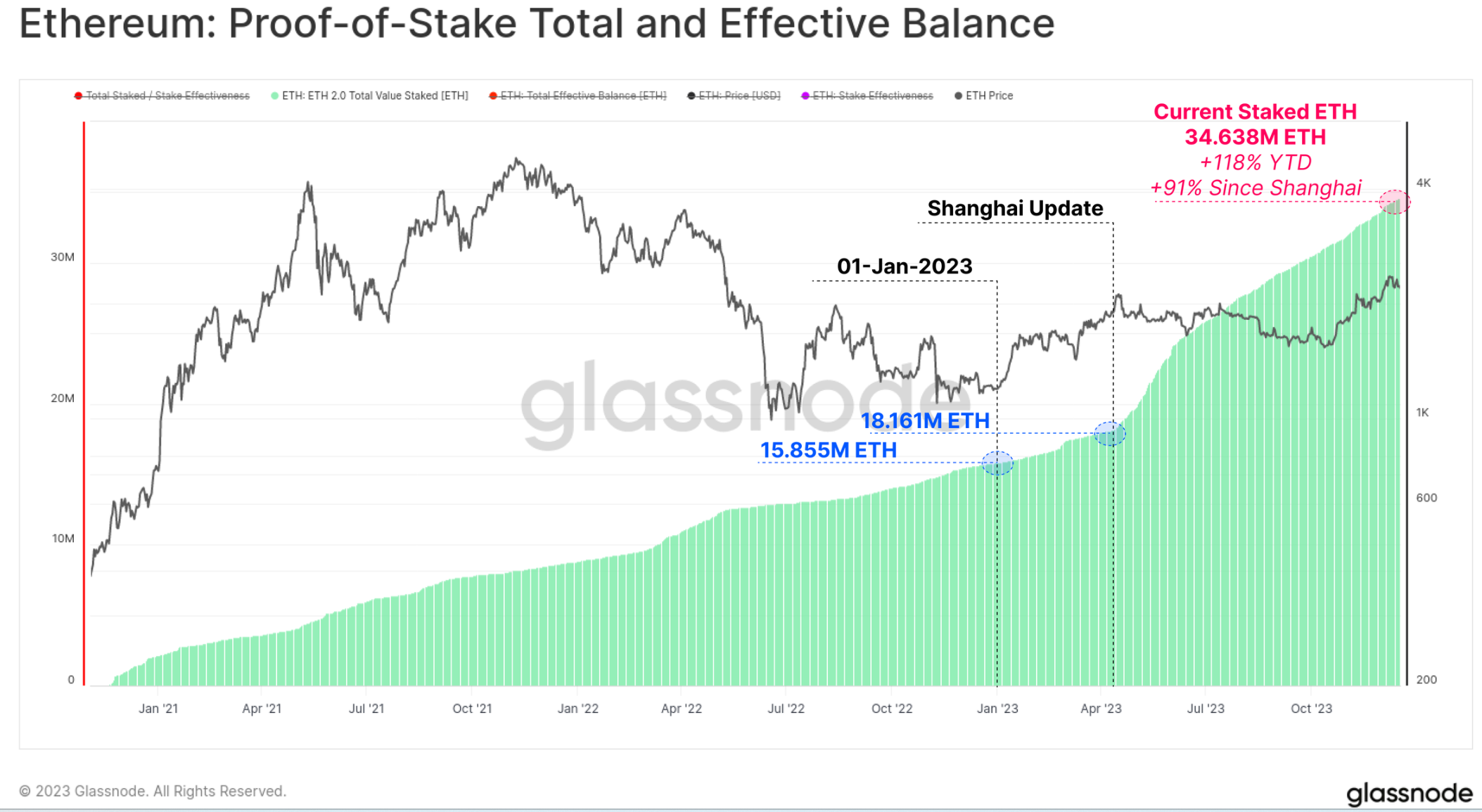

イーサリアムのもう一つの重要な成長分野は、新しいプルーフ・オブ・ステークコンセンサス機構によるステーキングのETH総量です。今年以来、ステーキングされたETHの数量は119%増加し、現在3463.8万枚以上のETHがステーキングプロトコルにロックされています。上海アップデートも4月に成功裏にリリースされ、2020年12月のBeaconチェーンのリリース以来、初めてステーキング者が出金を完了し、ステーキングプロバイダーと設定が再編成されました。

長期的な視点

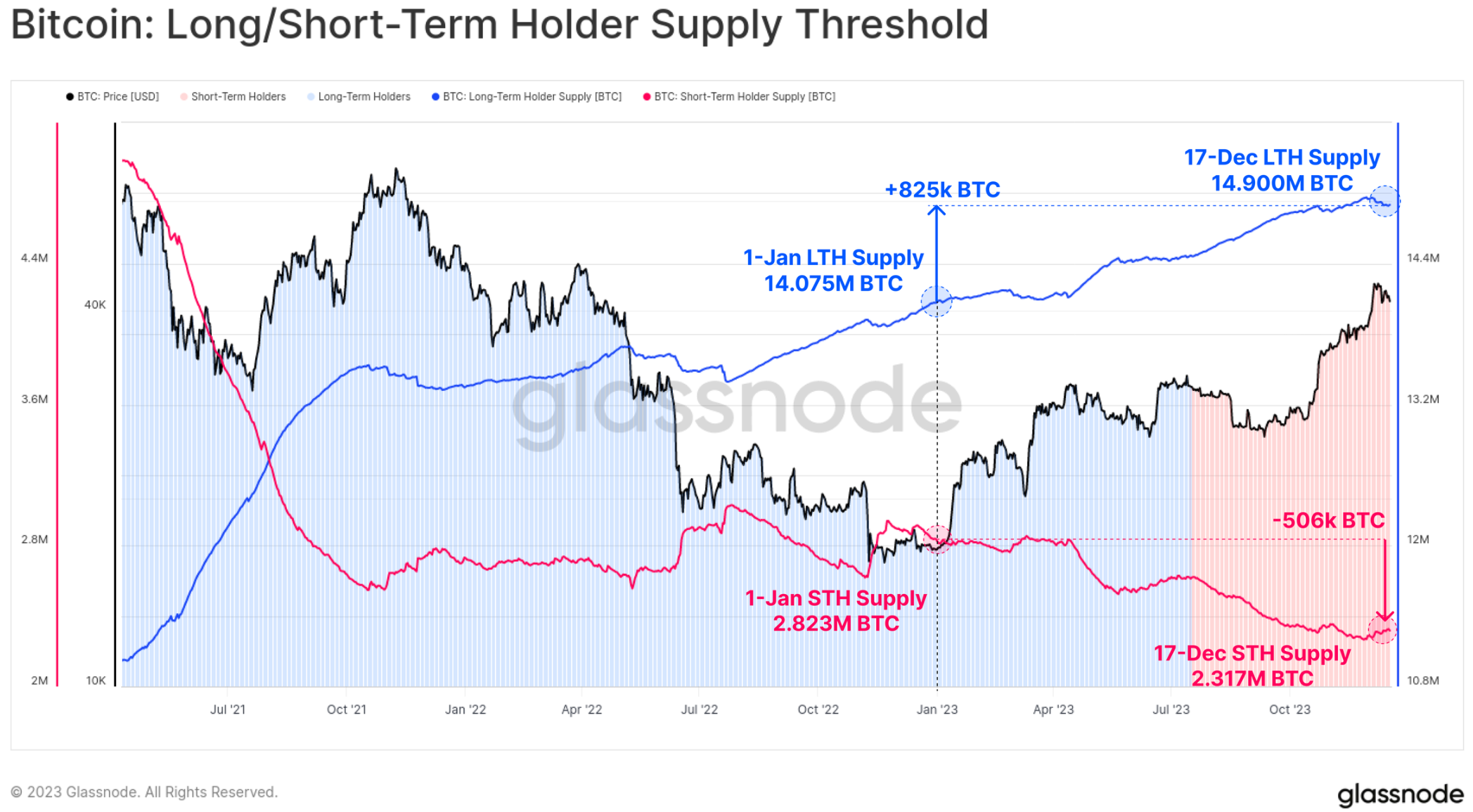

ビットコインの価格パフォーマンスは驚くべきものですが、大部分のビットコインは依然として休眠状態にあり、投資家のウォレットに長期保有者の状態に達しています。1,957.4万BTCの総流通供給量の中で、1490万BTC(76.1%)以上が取引所の外に保管され、155日以上移動しておらず、今年これまでに82.5万BTCが増加しました。これにより、短期保有者の供給量は231.7万BTCの歴史的最低水準に達しました。

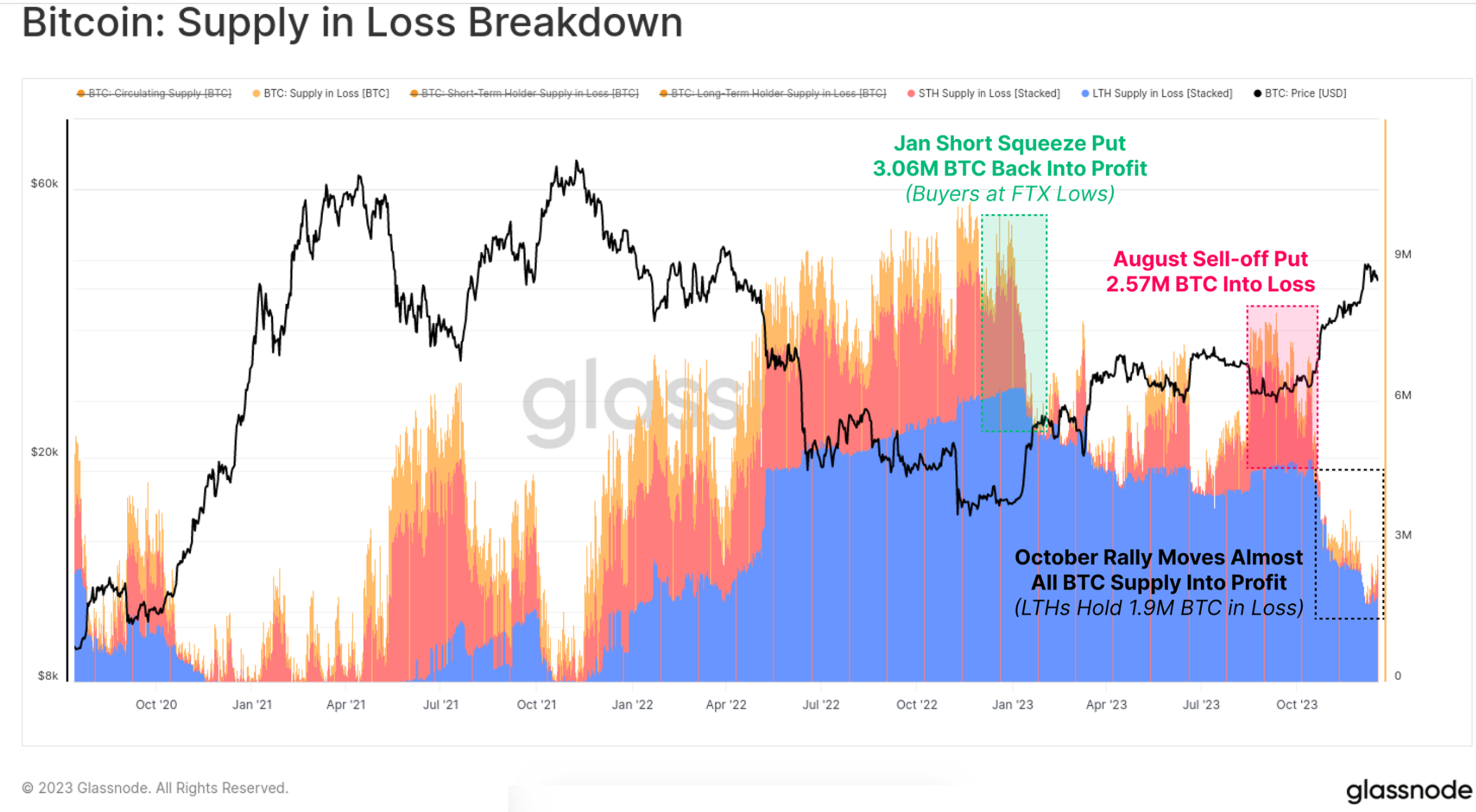

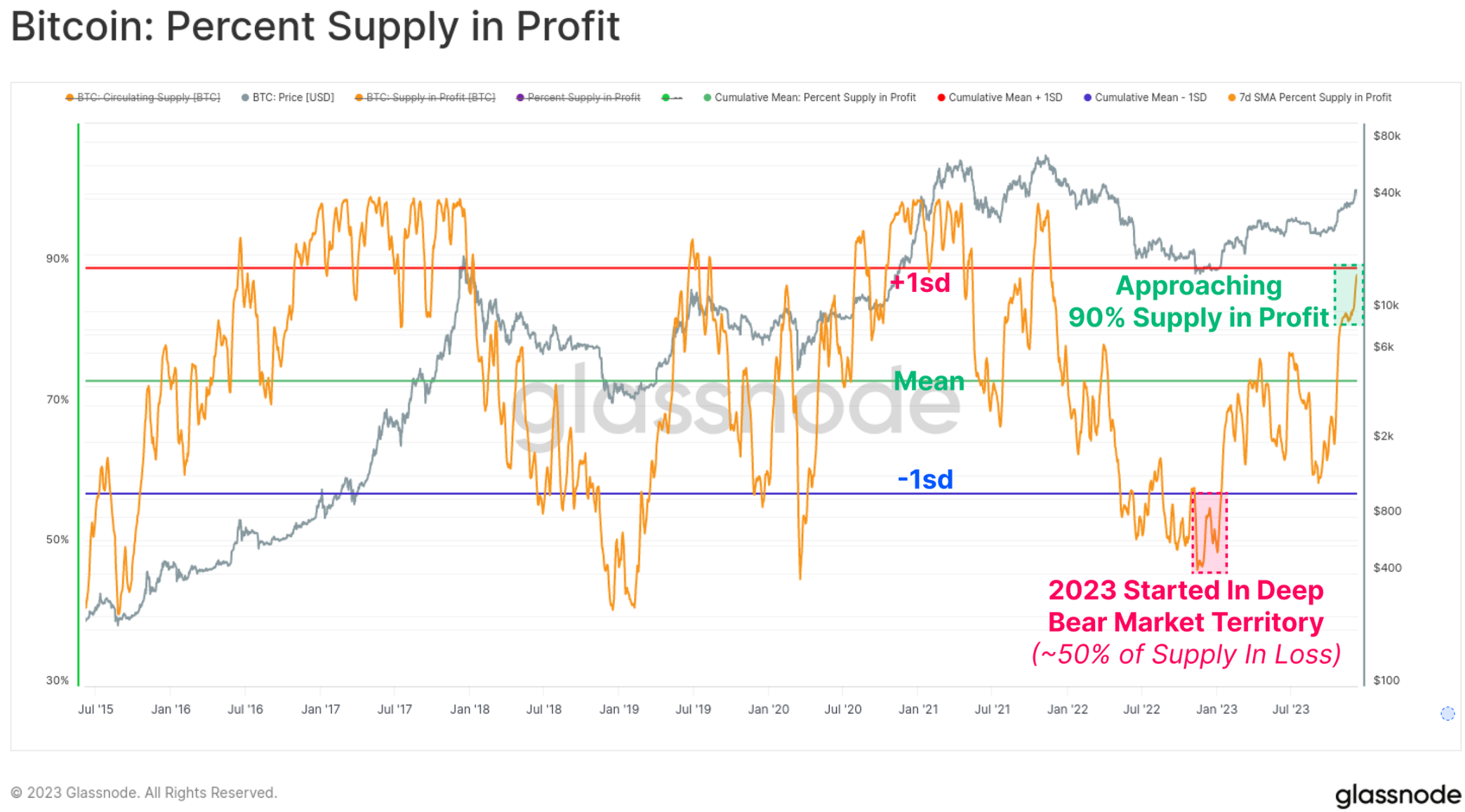

市場が反発する中で、ほとんどの投資家のトークンは「利益」を回復しており、これは譲渡によるものか、価格がコスト基盤を上回ったためです。下の図は、「損失」のトークンの総量が約190万BTCに減少した様子を示しており、その大部分は2021年のピーク近くで購入した長期保有者が保有しています。

一方、「利益」の供給量は現在流通供給量の90%以上を占めており、10月の反発により歴史的な平均を上回っています。2023年の初めに50%以上の供給量が水中状態にあったことを考えると、これは歴史上最も早い回復の一つです(2019年の反発に次ぐ)。

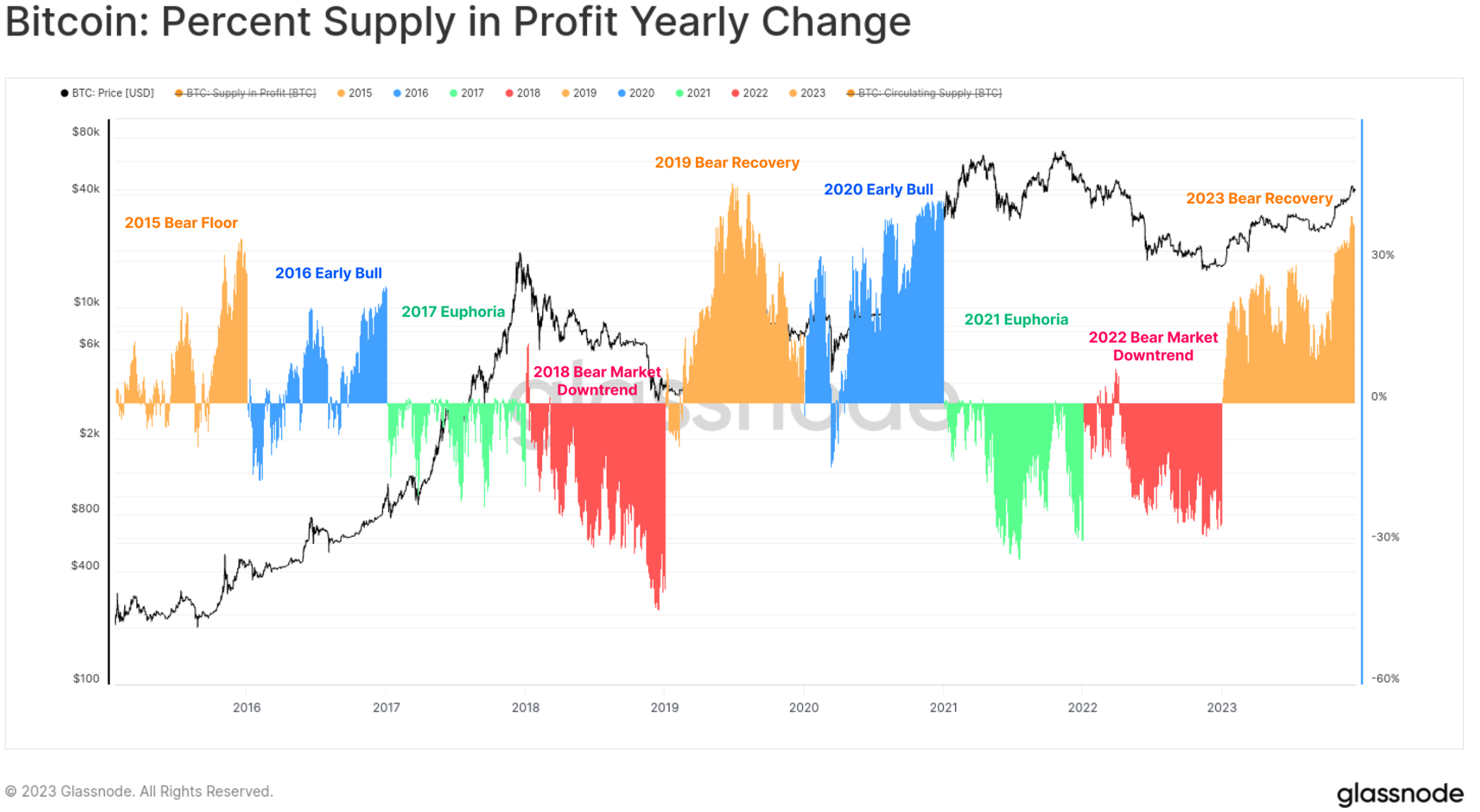

下の図は、2015年以降の各カレンダー年の利益供給の割合の変化を視覚的に示しています。年ごとの分類は完璧ではありませんが、クラシックな4年のビットコインサイクルは、いくつかの興味深いパターンを発見するのに役立ちます:

? ベア市場/回復段階:トークンが底値近くで降伏し、利益領域に戻るにつれて、利益供給量の増加が最大となります。

? 初期のブル市場:全体的な上昇トレンドにより、ほとんどのトークンが利益を上げ、新しい最高点に反発します。

? 後期のブル市場:市場がATHレベルに達し、すべてのトークンが利益を上げているため、わずかな正の値から負の値の読み取りに至ります。

? 市場がピークを過ぎた後の主要なベア市場:大量のトークンが損失に陥ります。

構造はシンプルですが、このフレームワークは2015-16年、2019-20年、2023年の進展の間の類似点を強調しています。

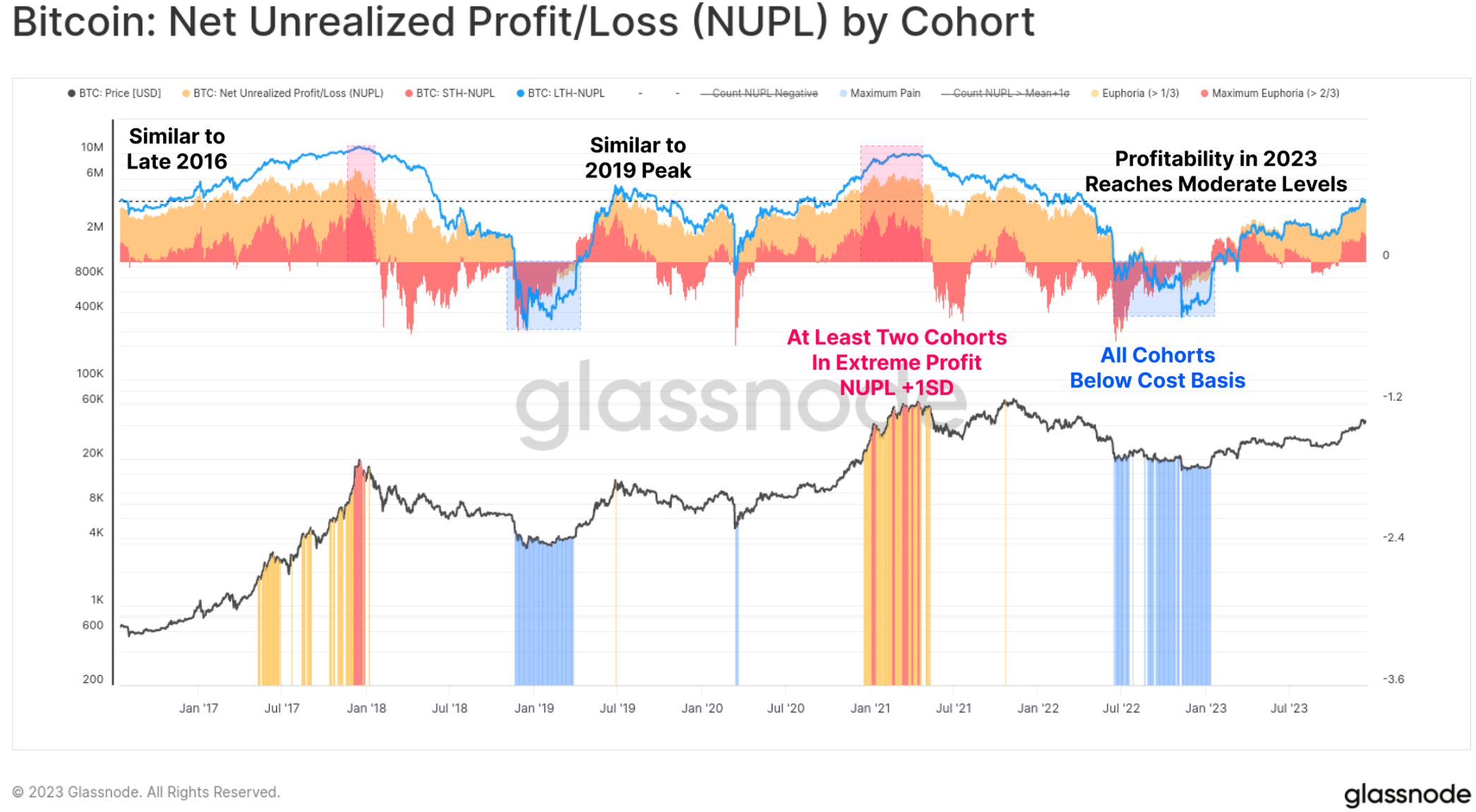

最後に、投資家の収益性に関する話題として、2023年は長期保有者、短期保有者、一般的な保有者を無利子から適度な利益の状態に変えました。各隊列のNUPL指標は興奮する高値には達していませんが、それぞれの隊列の収支均衡レベルを明らかに上回っています。

日々成熟するデリバティブ市場

2020-23年のサイクルの顕著な特徴は、先物とオプション市場が価格エクスポージャーと流動性の好ましい場となったことです。2023年はこの成熟プロセスにおいて重要な年であり、オプション市場の未決済契約の規模は先物市場に匹敵するか、あるいはそれを超えるまでに成長しました。

現在、両者の未決済契約は$16Bから$20Bの間にあり、Deribitはオプション分野で主導的な地位を維持しています(90%以上)。これは、トレーダーやポジションがオプション市場を利用してより複雑な取引、リスク管理、ヘッジ戦略を展開するため、機関投資家のビットコインへの関心が高まっていることを示唆しています。

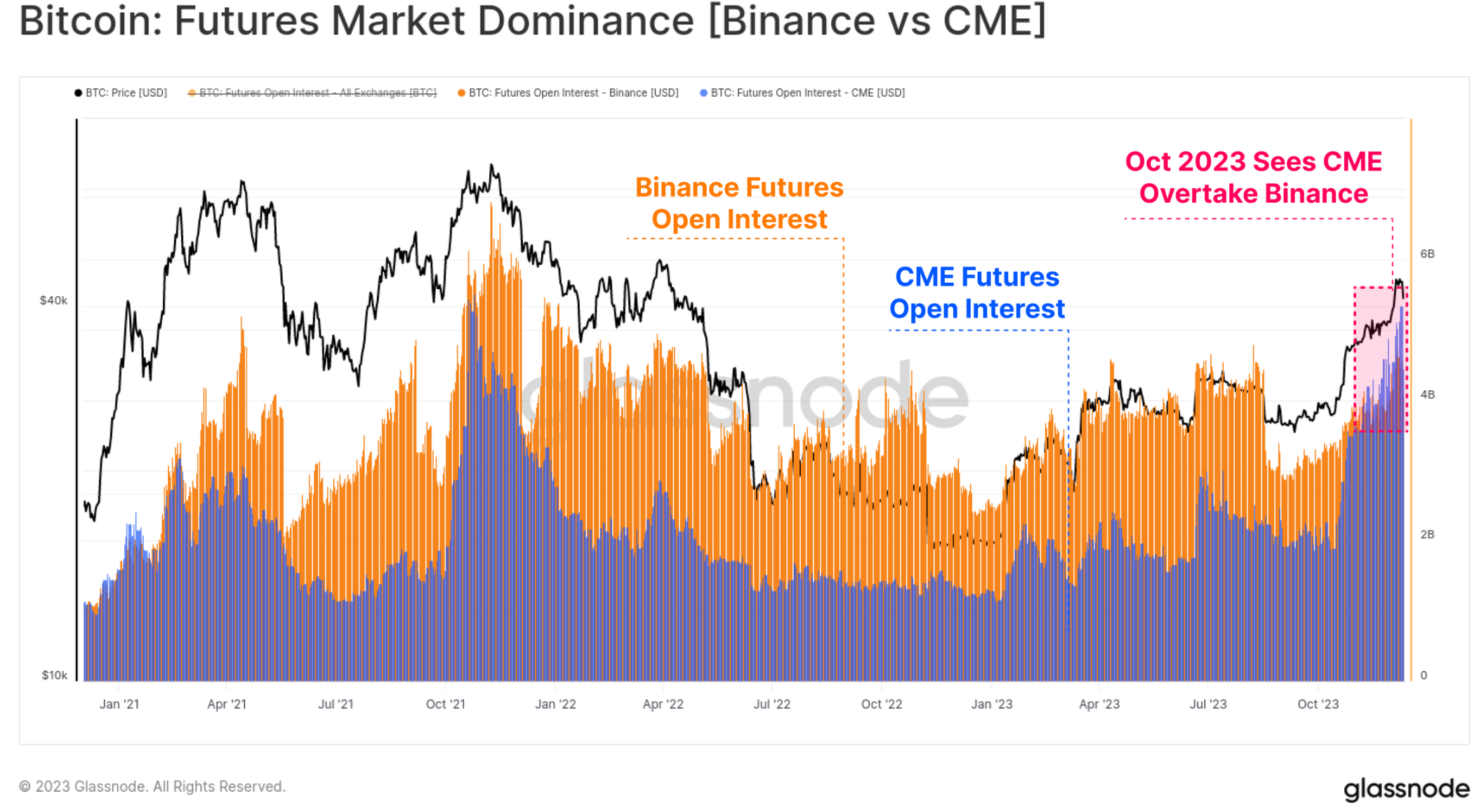

先物市場内でも、注目すべき支配的地位の変化が見られ、規制されたシカゴ商品取引所(CME)が保有する未決済契約が歴史的に初めてオフショア取引所のバイナンスを超えました。10月は再びこの段階の変化の重要な瞬間のようで、機関資本の流入を示唆しています。

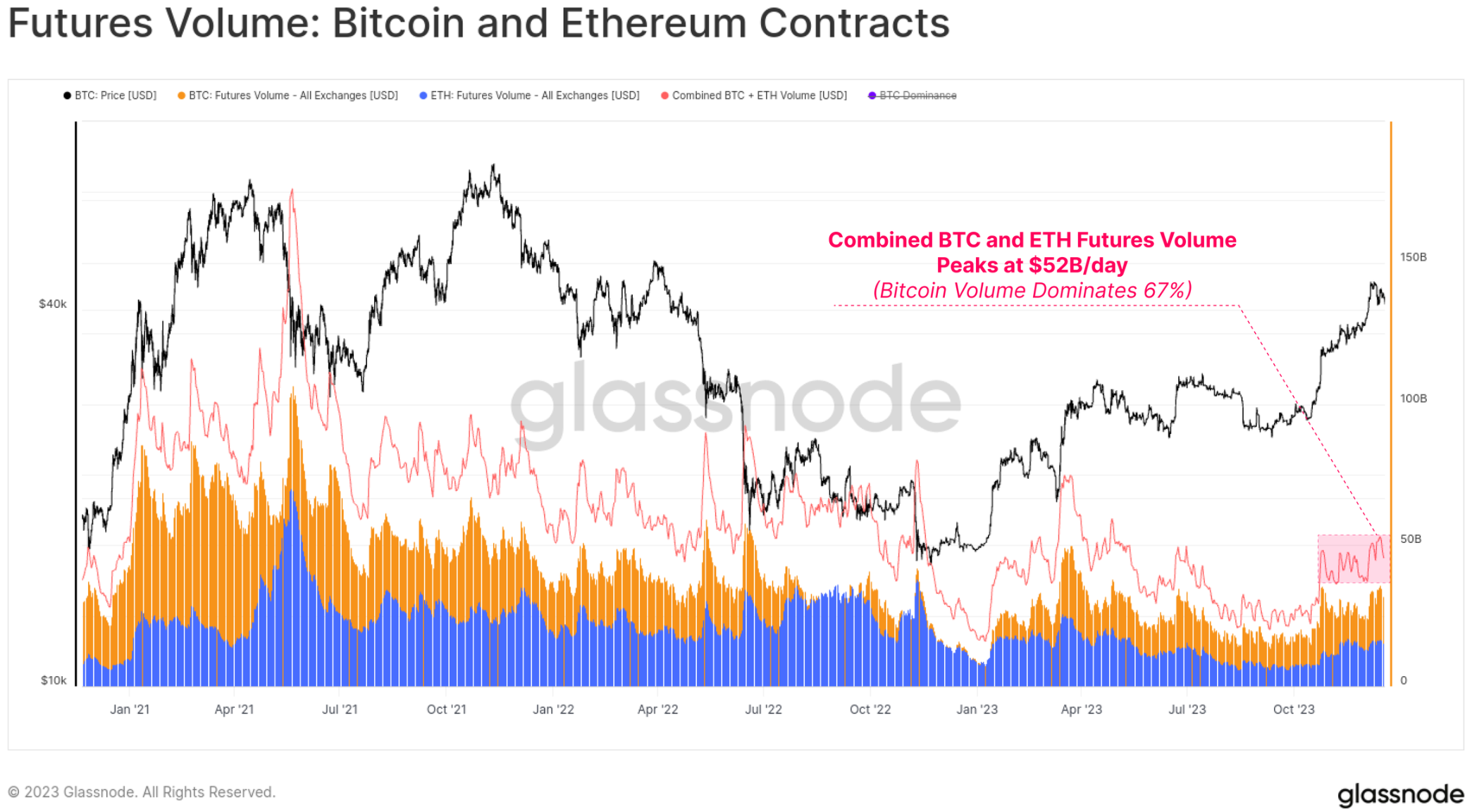

10月にはBTCとETHの先物取引量がともに増加し、日々の総取引量は$52B/日となりました。ビットコイン契約は取引量の約67%を占め、イーサリアム契約は33%を占めています。

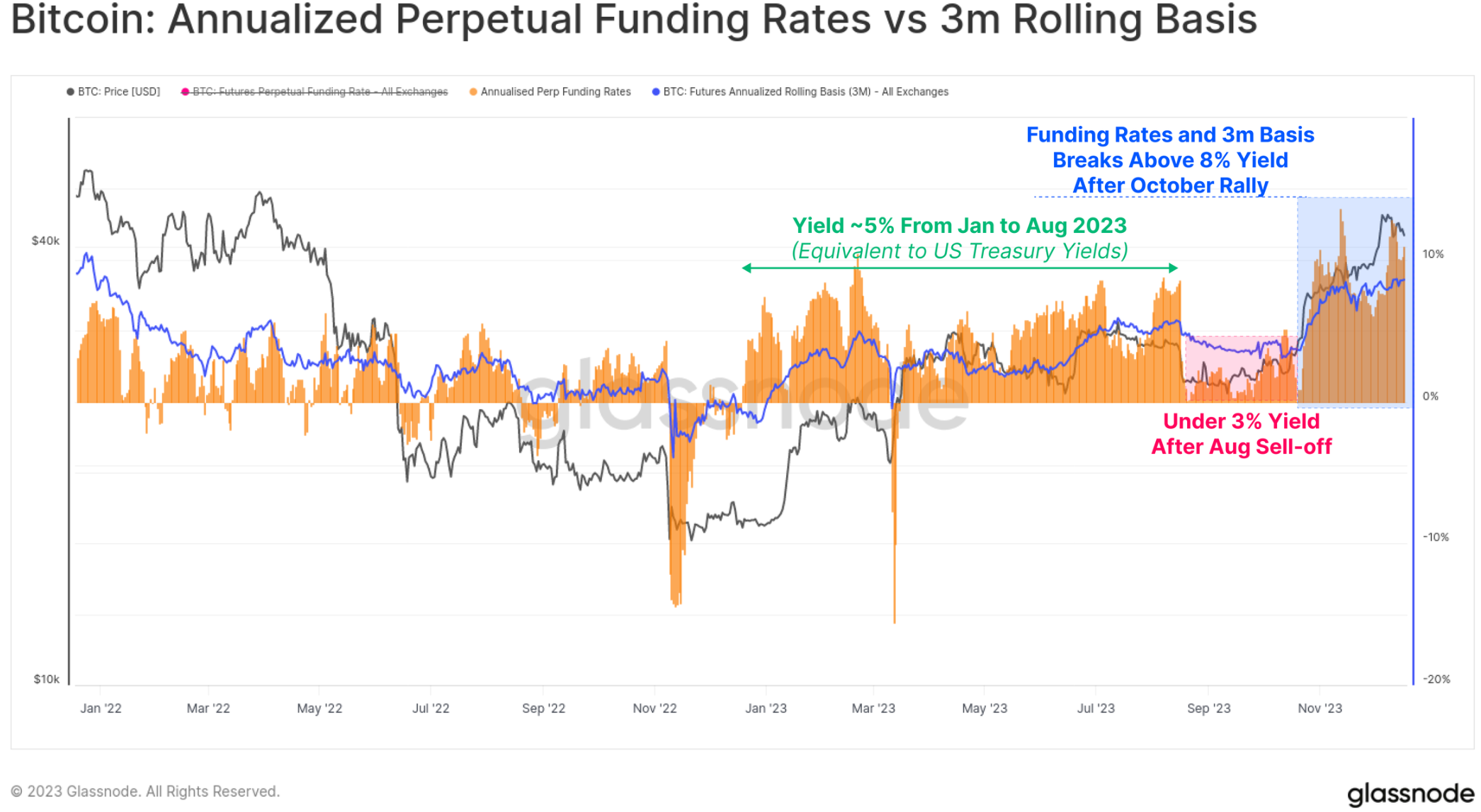

先物市場の現金とアービトラージの利回りは、年間を通じて3つの異なる段階を経ており、これはこの分野への資本流入の物語を語っています:

- 1月から8月、利回りは約5%で変動しました。これは短期の米国債の利回りと大きく一致しており、取引の追加リスクと複雑さを考慮すると、相対的に魅力が欠けていました。

- 8月から10月、26,000ドルへの売却後、利回りは3%未満に低下し、ボラティリティ環境は予想外に低くなりました。

- 10月以降、利回りは8%を突破しました。先物のベーシスが現在米国債より300ベーシスポイント高く維持されているため、マーケットメイカーの資本はデジタル資産分野に戻る動機を持っています。

ステーブルコイン供給

前のサイクルの比較的新しい現象は、ステーブルコインが市場構造において巨大な役割を果たし、トレーダーの好ましい見積もり通貨および市場流動性の主要な供給源となったことです。

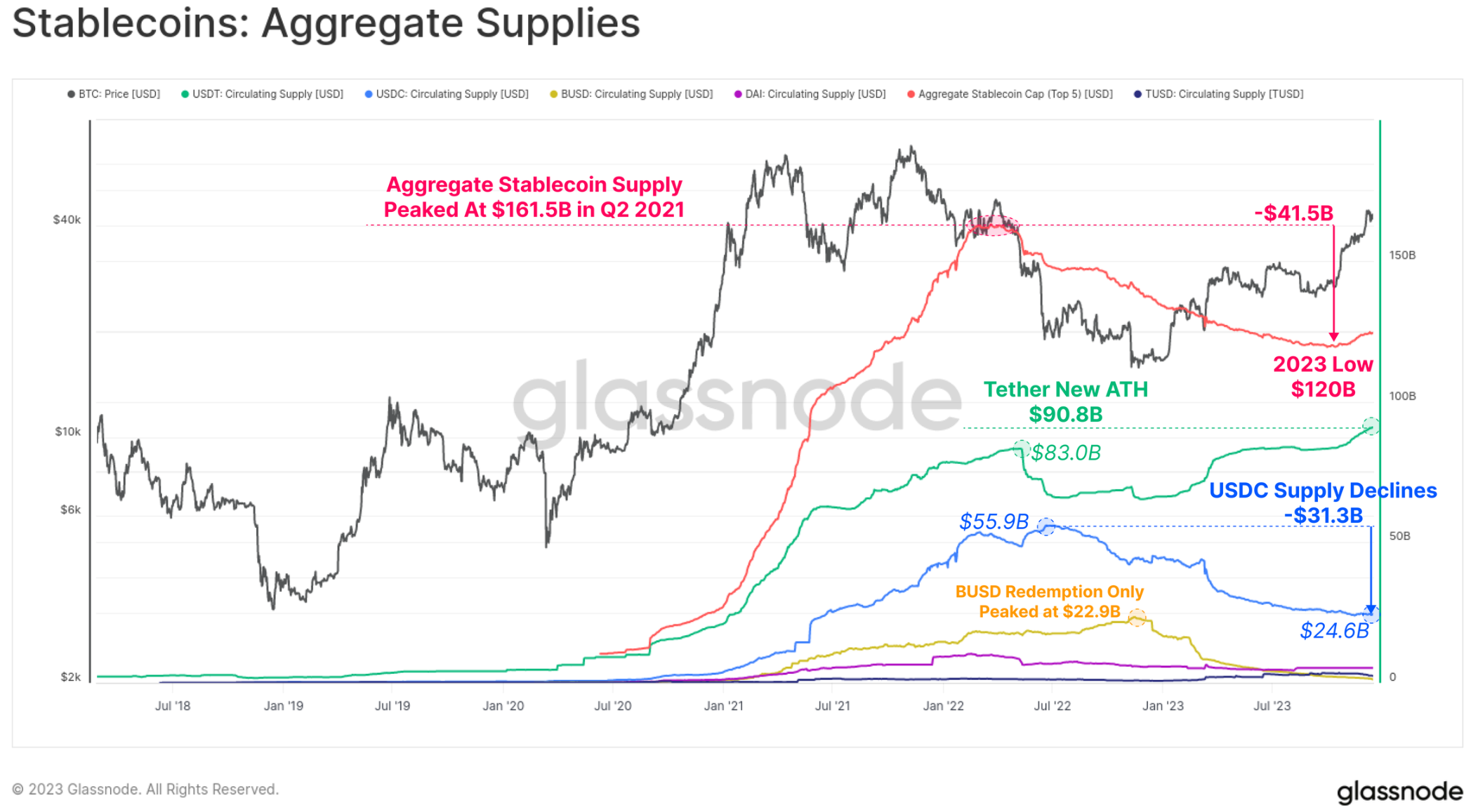

2022年3月以来、ステーブルコインの総供給量は減少し、ピークから-26%減少し、市場流動性の主要な抵抗となっています。これは、規制の圧力(SECがBUSDを証券と見なす)、資本のローテーション(無利息のステーブルコインよりも米国債を好む)、および投資家のベア市場への関心の低下などの複合的な要因によるものです。

しかし、10月は重要なポイントであり、ステーブルコインの総供給量は$120Bで底を打ち、供給量は毎月最大3%の速度で増加し始めました。これは2022年3月以来のステーブルコイン供給量の初めての拡張であり、投資家の関心が戻ってきた兆候かもしれません。

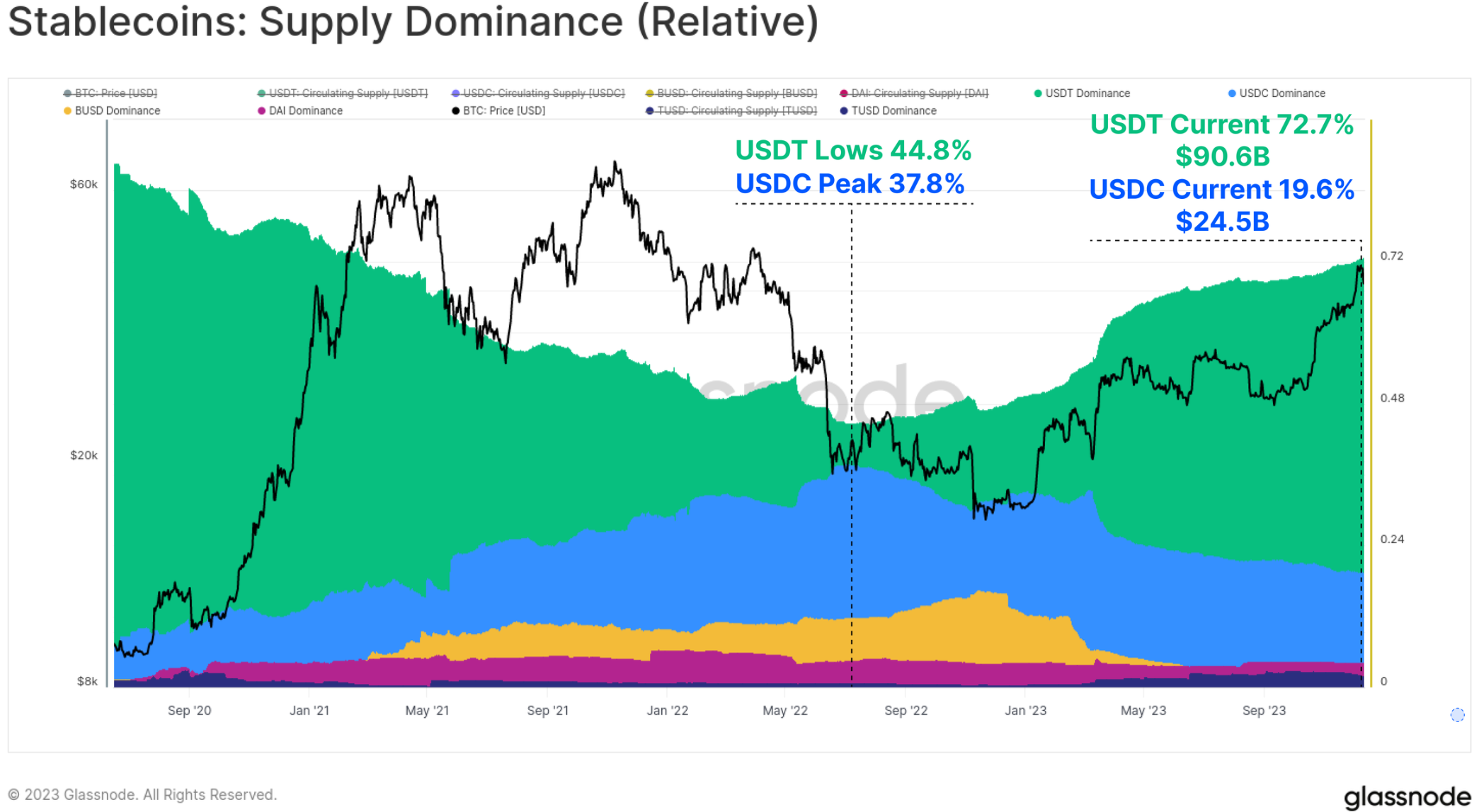

さまざまなステーブルコイン間の相対的な主導権も2022年から2023年にかけて顕著に変化しました。以前は上昇していたUSDCやBUSDの主導権は大幅に縮小し、BUSDは引き出し専用モードに入り、USDCの主導権は2022年6月以来37.8%から19.6%に低下しました。

テザー(USDT)は再び最大のステーブルコインとなり、総供給量は$90.6Bを超え、72.7%の市場シェアを占めています。

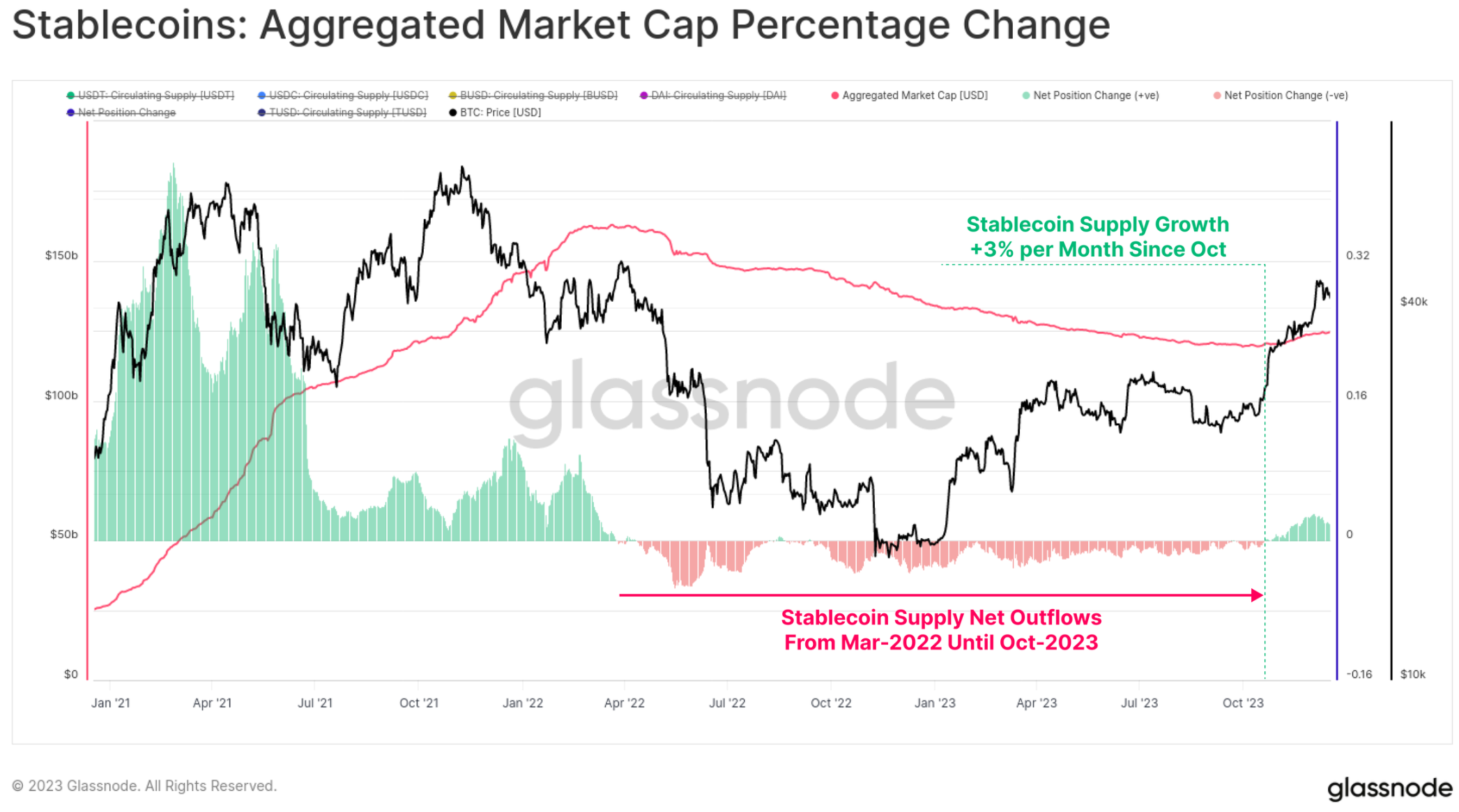

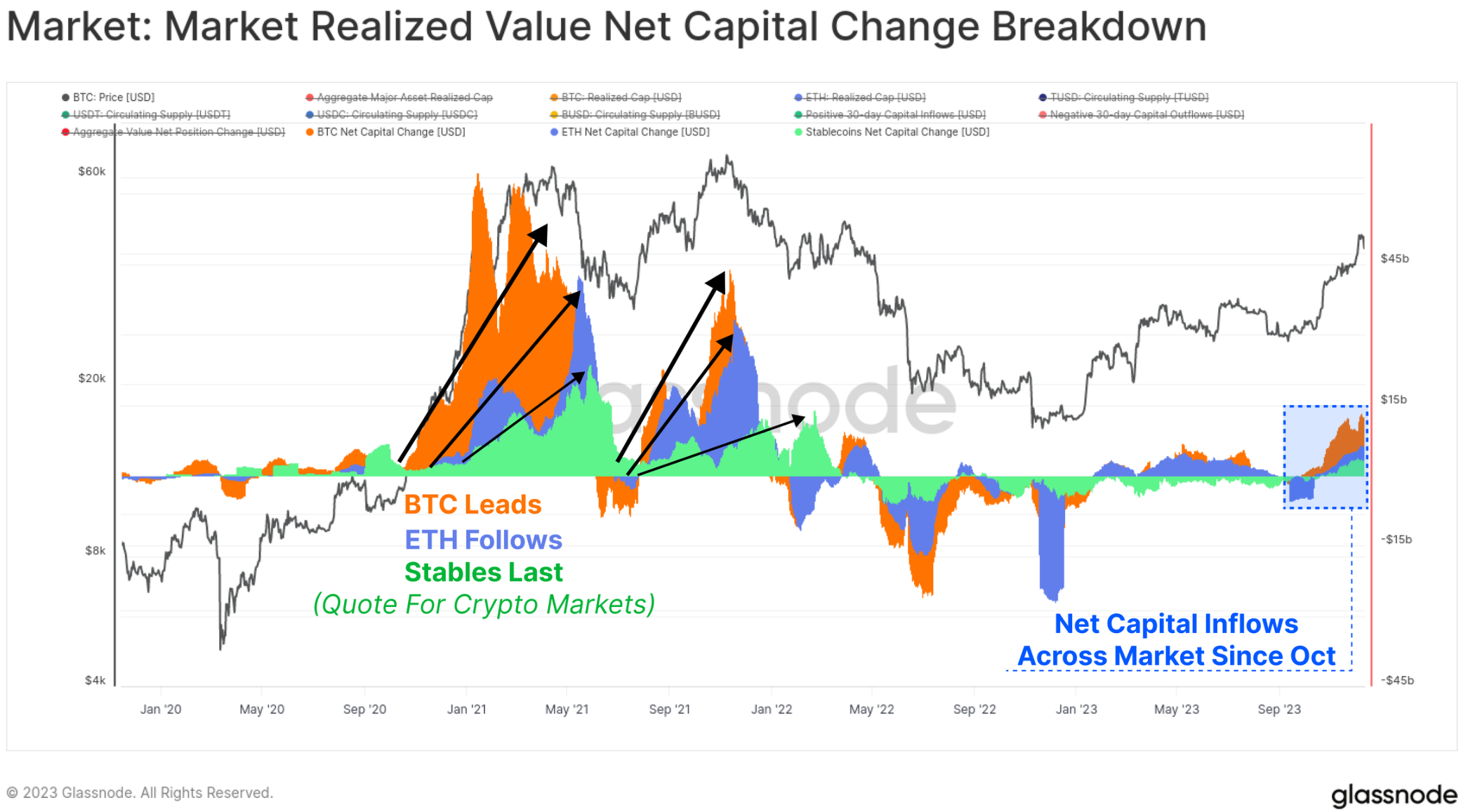

最後に、BTCとETHの実現時価総額の30日間の変化をステーブルコインの総供給量の変化と比較することができます。これら3つの指標は、相対的な資本流動とセクター間のローテーションを視覚化し、測定するのに役立ちます。

10月は再び重要な瞬間であり、3つの主要資産の資本流入がすべて正に転じ、市場が3万ドルの重要な水準を突破し、機関のデリバティブ市場への関心が高まり、3つの主要なデジタル資産の純資本流入が一致しました。

まとめと結論

2023年は2022年の破壊的なデレバレッジと市場下落のトレンドとは全く異なります。逆に、今年はデジタル資産への関心が再燃し、優れたパフォーマンスを示し、ビットコインの銘文の形で新しいオンチェーンの遺物が現れました。

ビットコインの供給は現在、長期保有者によって厳重に保持されており、ほとんどの投資家が現在利益を上げているビットコインを保有しています。2024年初頭に米国ETFが導入される可能性が高まっており、ビットコインの半減期が4月に迫っているため、エキサイティングな未来の年が準備されています。

リスク警告

リスク警告 リスク警告

リスク警告