IOSG:なぜ私たちはether.fiに投資するのか?LRTの今後の発展はどうなるのか?

最近、EigenLayerの再ステーキングとLRT(Liquid Restaking Token)について多くの議論が交わされています。ユーザーは各プロトコルの潜在的なエアドロップの期待に基づいて賭けを行い、再ステーキングはイーサリアムエコシステムで最もホットな話題となっています。本稿では、筆者のLRTに関するいくつかの考えや見解を簡単に述べます。

最近、EigenLayerの再ステーキングとLRT(Liquid Restaking Token)について多くの議論が交わされています。ユーザーは各プロトコルの潜在的なエアドロップの期待に基づいて賭けを行い、再ステーキングはイーサリアムエコシステムで最もホットな話題となっています。本稿では、筆者のLRTに関するいくつかの考えや見解を簡単に述べます。著者:Jiawei Zhu,IOSG Ventures

Part.1 インサイト

なぜ私たちはether.fiに投資するのか?LRTの未来の発展はどうなるのか? この記事はIOSGのオリジナルコンテンツであり、業界の学習と交流のためのものであり、投資の参考にはなりません。引用が必要な場合は出典を明記し、転載についてはIOSGチームに連絡して許可を得てください。

最近、EigenLayerの再ステーキングとLRT(Liquid Restaking Token)に関する多くの議論があり、ユーザーはさまざまなプロトコルの潜在的なエアドロップの期待に賭けています。再ステーキングはイーサリアムエコシステムで最もホットなストーリーとなっています。この記事では、筆者のLRTに関するいくつかの考えや見解を簡単に議論します。 LRTの基盤論理

LRTはEigenLayerを中心にしたマルチパーティマーケットから派生した新しい資産クラスです。LRTはLSTに似た目的で「流動性を解放する」ことを目指していますが、LRTの基盤資産の構成が異なるため、LRTはLSTよりも複雑であり、多様性と動的変化の特性を持っています。

ETH本位を考慮した場合、LSTの下のイーサリアムステーキングをマネーファンドと見なすと、LRTは資産管理者としてAVSのファンドオブファンズと見なすことができます。LSTとLRTを比較することは、LRTの基盤論理を迅速に理解する方法の一つです。

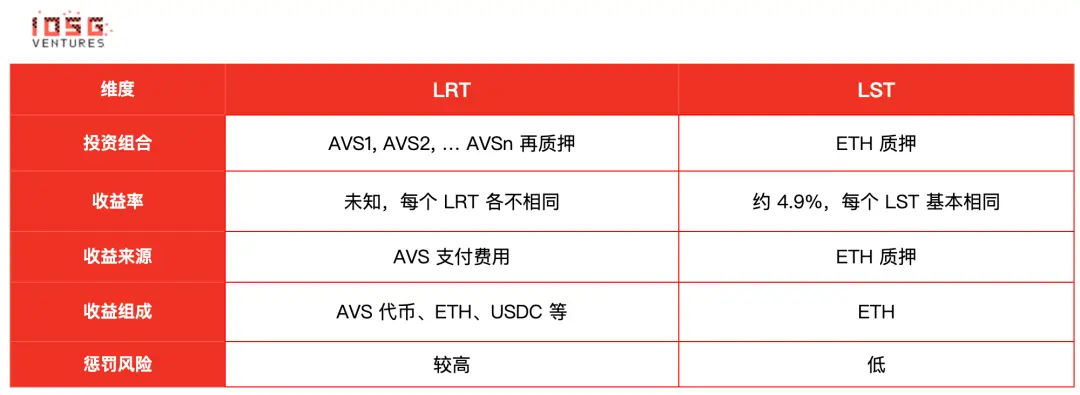

出典: IOSG Ventures

- 1. 投資ポートフォリオ

LSTの投資ポートフォリオはイーサリアムステーキングのみですが、LRTの投資ポートフォリオは多様であり、資金をさまざまなAVSに投入して経済的安全を提供し、当然異なるリスクレベルがあります。異なるLRTプロトコルの資金管理方法やリスク嗜好も異なります。資金管理の観点から、LSTは受動的管理であり、LRTは能動的管理です。LRTは異なる管理戦略を提供する可能性があり、異なるレベルのAVS(例えばEigenDAと新たに立ち上がったAVS)に対応してユーザーの収益/リスク嗜好に適合します。

- 2. 収益率、出所、構成

LSTとLRTの収益率、及び収益率の出所と構成は異なります:

LSTの収益率は現在約4.9%で安定しており、イーサリアムのコンセンサス層と実行層の共同収益から成り立っています。

LRTの収益率はまだ不確定ですが、基本的には各AVSが支払う手数料から成り立ち、AVSトークン、ETH、USDC、またはその混合から構成される可能性があります。私たちといくつかのAVSとの交流から得た情報によれば、大部分のAVSはトークンの総供給量の数パーセントをインセンティブと安全予算として確保します。AVSがトークンを発行する前にオンラインになっている場合、ETHまたはUSDCを支払う可能性もあります(このように再ステーキングは実際にはETHを再ステークして第三者プロジェクトのトークンを掘るプロセスと理解できます)。

AVSトークン本位であるため、そのトークンの価格変動リスクはETHよりも大きく、APRもそれに伴って変動します。AVSには入退出のローテーションがある可能性もあります。このような要因はLRTの収益率に不確実性をもたらします。

- 3. 罰則リスク

イーサリアムのステーキングには2種類の罰則があります:Inactivity LeakingとSlashingです。例えば、ブロック提案の見逃しや二重投票など、ルールの確定性は非常に高いです。専門のノードサービスプロバイダーが運営する場合、Correctnessは約98.5%に達することができます。 LRTプロトコルはAVSのソフトウェアコードが正確であると信じ、罰則ルールに異議を唱えない必要があります。そうしないと、予期しない罰則が発生する可能性があります。AVSの種類は多様であり、大部分は初期プロジェクトであるため、これ自体に不確実性があります。また、AVSは事業の発展に伴いルールの変更がある可能性があります。リスク管理の観点からは、AVS Slasher契約のアップグレード可能性や罰則条件が客観的かつ検証可能であるかどうかも考慮する必要があります。LRTはユーザー資産を管理する代理人として、これらの側面を総合的に考慮し、パートナーを慎重に選択する必要があります。

もちろん、EigenLayerはAVSに完全な監査を奨励しており、AVSのコード、罰則条件、EigenLayerとの相互作用のロジックを含みます。EigenLayerには、罰則イベントの最終監査と確認を行うためのマルチシグの拒否委員会もあります。

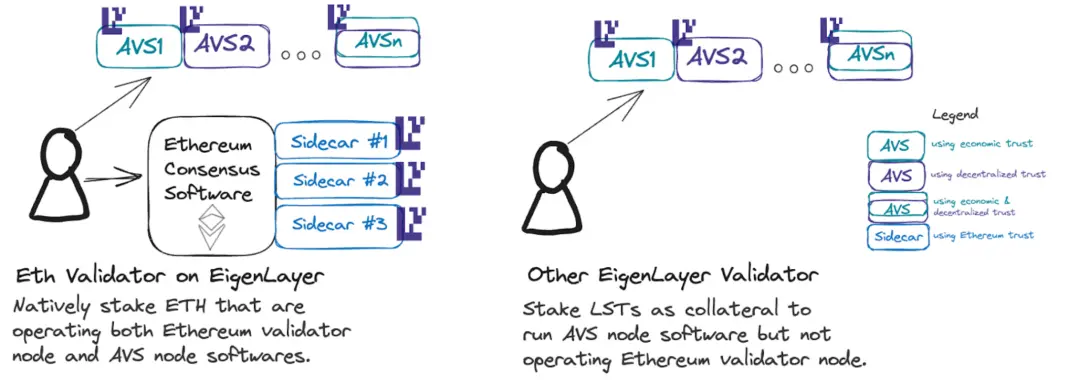

LRTの短期的な急成長

出典: EigenLayer EigenLayerはLSTの再ステーキングを段階的にオープンするモデルを採用していますが、Native Restakingには制限がありません。LSTに制限を設けることは、飢餓マーケティングの手段かもしれませんが、実際にはNative Restakingの成長を促進することがより重要です。LSTに制限を設けた後、ユーザーが再ステーキングを行いたい場合、第三者のLRTプロトコルに移行するしかなく、これもLRTプロトコルの発展を大いに促進しました。現在、LRTを通じてEigenLayerに流入するETHはEigenLayerの総TVLの約55%を占めています。さらに、暗黙の点は、Native RestakingがEthereum Inclusion Trustを提供できることです。これはEigenLayerが提供し推奨するもので、Economic TrustやDecentralization Trustに加えた第三の信頼モデルです。つまり、イーサリアムのバリデーターは、ステーキングを通じてイーサリアムに対するコミットメントを行うだけでなく、AVSを運営し、AVSに対してもコミットメントを行うことができます。これらのコミットメントの多くはMEVに関連しています。1つのユースケースは「未来のブロックスペースオークション」です。例えば、オラクルは特定の時間帯に価格提供サービスを提供する必要があるかもしれません。またはL2は数分ごとにイーサリアムにデータを送信する必要があり、提案者に対して将来のブロックスペースを予約するための手数料を支払うことができます。 LRTの競争環境

まず、解放された流動性を有効に活用するために、DeFiの統合はLRTプロトコル間の主要な競争点です。

前述のように、理論的にはAVSは一定の安全閾値に達するために必要な経済的安全を計算する必要がありますが、現在ほとんどのAVSのアプローチはトークンの総供給量の一部をインセンティブとして提供することです。異なるAVSがローテーションし、出入りするため、インセンティブはAVSトークンの価格に依存します。そのため、LRT資産の不確実性はLSTよりもはるかに大きく(LSTには安定した「リスクフリーレート」とETH価格の良好な期待があります)、主流のDeFiプロトコルとの統合と互換性において、stETHのような「ハードカレンシー」となるのは難しいです。

結局のところ、ステーキングプロトコルとして、LRTの流動性とTVLはDeFiプロトコルが最初に注目する評価基準であり、次にブランドやコミュニティなどが続きます。流動性は退出の時間周期に重点が置かれます。通常、EigenPodから退出するには7日間かかり、その後イーサリアムステーキングから退出するのにも一定の時間が必要です。TVLが大きいプロトコルはより良い流動性を構築できます。例えば、Etherfiが運営するLiquidity Pool Reserveは迅速な引き出しを提供できます(つまりeETH -> ETH)。

しかし、EigenLayerのメインネットが立ち上がる前に主流のDeFiの統合について議論するのは早すぎます。なぜなら、多くのことがまだ未知数だからです。

他の側面では、最近Ether.fiが公式Twitterで$ETHFIWIFHATのミームトークンのツイートを発表し、トークンの上場を盛り上げています。SwellはPolygon CDK、EigenDA、AltLayerを使用してzkEVM L2を構築し、そのLRT rswETHをガストークンとして使用します。RenzoはArbitrum、Linea、Blastでマルチチェーンの統合を強調しています。各LRTプロトコルは今後独自の差別化戦略を展開するでしょう。

しかし、LSTもLRTも同質化の程度が比較的高く、LRTはLSTに比べて展開の余地が大きいですが、たとえLRTが市場に新しいアイデアを投入しても、競合他社は模倣する能力があります。筆者は、競争の優位性はTVLと流動性の強化にあると考えています。Etherfiは現在最高のTVLと最良の流動性を持っており、すべてのLRTプロトコルのエアドロップ期待が実現した場合、Etherfiは新たな資金を引き寄せる上でより大きな優位性を持つでしょう。(この中で機関投資家の採用も無視できません。Etherfiの30%のTVLは機関投資家から来ています)

エアドロップイベントが終了した後、LRTの構図は完全に再編成される可能性があり、LRTプロトコル間でのユーザーと資金の争奪が激化するでしょう(例えばEtherfiのエアドロップが完了した後、一部の資金がすぐに他のプラットフォームに流れる可能性があります)。EigenLayerが完全にメインネットを立ち上げ、AVSが収益を提供し始めるまで、LRTはユーザーに対する粘着性がそれほど強くありません。

LRTの持続可能性

LRTの持続可能性は、実際にはEigenLayerというシステムの持続可能性と見なすことができます。なぜなら、イーサリアムのステーキング収益は常に存在しますが、AVSは必ずしもそうではないからです。よく尋ねられる質問は、現在の11bのTVLを考慮して、EigenLayerはどのようにそれに見合った収益率(例えば年5%)を提供するのかということです。筆者は以下の点を考えています:

EigenLayerがメインネットを完全に立ち上げる前にTVLが11bに達し、AAVEを超えたとしても、一連の関連プロトコルのエアドロップが終了した後、EigenLayerのTVLは一定の平均回帰の調整期間があるはずです。全体的に見て、短期的に考慮すべき収益率はそれほど多くは必要ありません。

次に、各AVSのトークンが提供する収益、持続性、変動性は異なり、各ステーキング者のリスク嗜好と収益への追求も異なります。このプロセスでは、市場の自発的な動的調整もあります(特定のAVSにより多くのETHがステーキングされると収益率が低下し、ステーキング者が他のAVSや他のプロトコルに移行することを促します)。したがって、全体のTVLのパーセンテージを直接計算して提供すべき収益を求めることはできません。

中長期的な視点から見ると、EigenLayerエコシステムが持続的に発展する原動力は需要側にあります。つまり、十分なAVSが経済的安全のために支払う必要があり、持続可能性も求められます。これはAVS自体の事業の良し悪しにも関連しています。現時点では、AltLayerなどの12のAVSの初期パートナーを除いて、他にも多くのAVSが協力を発表しています。筆者は数十のAVSが統合を待っていることを知っています。もちろん、これはAVSのプロジェクトの質、トークンのパフォーマンス、インセンティブメカニズムの設計にも関係しており、現時点では確定的なコメントを提供することはできません。

まとめ

最後に、LRTの未来の構図について、筆者は以下の見解を持っています:

競争は非常に激しいですが、LRTは依然として第一市場EigenLayerエコシステムにおける投資の主要な方向性です。EigenLayerにおいてAVSに投資する際、投資ロジックはこのミドルウェアの投資ロジックを考慮すべきです。これはEigenLayerを使用してネットワークを立ち上げたからといって変わるものではなく、単に製品の実現方法が異なるだけです。将来的には、EigenLayer上に数十から数百のAVSが構築される可能性があるため、AVSの概念は珍しくありません。ノードサービスプロバイダーの方向性はすでにいくつかの成熟した企業によってしっかりと占められています。一方、LRTは明らかにユーザーに近く、ユーザーとEigenLayerの間の抽象層として、ステーキングとDeFiの属性を兼ね備え、エコシステム内で資産の配分者としてより大きな発言権を持っています。EigenLayerのエコシステム全体のレイアウトにおいて、私たちは開発者ツール、アンチスラッシングキー管理、リスク管理、公共財などの分野にも注目しています。

現在、LRTとLSTを通じてEigenLayerの再ステーキングに参加する割合は約55%と45%です。EigenLayerの発展に伴い、LRTの流動性解放の利点が明らかになると予想され、この割合は70対30程度に達する可能性があります(保守的にstETHを保持している大口投資家や機関が依然として受動的にstETHを保持することを選択した場合)。もちろん、LRTのリスクは無視できません。資産構造のネストにより、極端な市場状況下でのデペッグなどのシステミックリスクにも注意が必要です。長期的には、EigenLayerエコシステム内のAVSが健全に成長し、LRTに対して比較的安定した基盤構造と収益を提供することを期待しています。

Part.2 IOSG投資後プロジェクトの進展

DAO MakerがSolanaネットワークに拡張し、4つのSolana IDOプロジェクトを発表

* マーケットメーカー

DAO MakerのTwitterはSolanaネットワークへの拡張を発表し、Raydiumに200万ドルのSOL流動性プールを追加し、4つのSolana IDOプロジェクトを発表し、来週火曜日にRaydiumでYOURAIを立ち上げる予定です。

CosmosエコシステムプロジェクトSagaがCryptoPunksとBAYC保有者をエアドロップ対象に追加

* プロトコル

CosmosエコシステムのスケーラビリティプロトコルSagaは、CryptoPunksとBAYC保有者をSAGAトークンのエアドロップ対象として追加したとTwitterで発表しました。

Arbitrumが4億ドルを投資してブロックチェーンゲームを推進する計画

* Layer2

Arbitrum財団は、2年間で2億ARB(約4億ドル)を投資してそのブロックチェーン上のゲームプロジェクトを推進する計画を発表しました。新しい提案では、資金の大部分(1.6億ARB)を発行者や開発者がArbitrum上で新しいゲームを作成するためのインセンティブに使用し、さらに4000万ARBを基盤プロジェクトの支援に使用することを提案しています。Arbitrum財団はこの計画をDAOに承認させる予定です。 Arbitrum:ArbOS "Atlas"が立ち上がり、blobが有効に

* Layer2

ArbOS "Atlas"が立ち上がり、blobsが有効になり、データ公開コストが削減されました。Arbitrum Oneの追加のガス減免は3月18日に立ち上がります。

EigenLayerが今後数週間で段階的にメインネットを立ち上げる予定

* 再ステーキング

EigenLayerはメインネットの立ち上げに関する情報を発表し、今から数週間にわたって段階的にメインネットを立ち上げることを発表しました。主なステップには、最終的なテストネットの移行、Webアプリケーションと契約の一時停止、段階的なオペレーター登録、EigenDAの立ち上げ、そしてメインネットの立ち上げの完了が含まれ、その後AVSエコシステムが登場します。

Coinbase InternationalがCosmosネットワークでdYdXを立ち上げる予定

* Layer1

Coinbase International ExchangeはCosmosネットワークでdYdXのサポートを追加し、今後数週間以内にCOSMOSDYDX-USDCの送金と取引に関する最新情報を提供する予定です。

Swell NetworkがL2ロールアップチェーンを立ち上げ、今年下半期にメインネットを立ち上げる予定

* 再ステーキング

流動性再抵当プロトコルSwell NetworkはLayer 2ロールアップチェーンを立ち上げ、今年下半期にメインネットを立ち上げる予定です。このLayer 2ネットワークはAltLayerが開発した「再ステークされたロールアップ」フレームワークを採用しており、従来のLayer 2設計とは異なり、Polygonのチェーン開発キット(CDK)を利用して開発され、AltLayerのサポートを受けています。このネットワークはSwellユーザーに、ネイティブ再ステーキング収益、より良いスケーラビリティ、より低い手数料などの利点を提供することを目的としています。Swellが今後立ち上げるトークンはガバナンスに使用されます。

デリバティブネットワークVegaがEigenLayerと提携して暗号ポイントデリバティブ市場を創設

* 再ステーキング

デリバティブネットワークVegaは暗号ポイントのデリバティブ市場を創設し、最初にEigenLayerと提携しました。この市場はユーザーがポイントの価値をヘッジすることを目的としています。ポイントは通常、エアドロップで使用され、活動参加を交換の基礎とし、最終的にはトークンに変わる可能性があります。Vegaが提供するこの新しい市場は、許可なしで市場を創設できることをサポートし、誰でも任意のポイントプロジェクトの取引市場を開設できるようにします。

Polkadotが次のバージョンでAgile Coretimeを導入し、Polkadot Alphaプログラムを発表

* 再ステーキング

PolkadotはAgile Coretime(アジャイルコアタイム)の立ち上げ前にPolkadot Alphaプログラムを発表し、より多くのチームがブロックチェーンのアイデアを実現し、プロジェクトに変換できるようにすることを目指しています。Polkadot Alphaプログラムは、平行チェーンチーム、インフラストラクチャ提供者、Dappチームなど、さまざまな発展段階のチームに開放されており、現在申請を受け付けています。以前、Parityの開発者joyceはPolkadotフォーラムでアジャイルコアタイム(Agile Coretime)が次のランタイムバージョン(Polkadot 1.2.0)で導入され、KusamaでのOpenGov投票が行われることを発表しました。

リスク警告 リスク警告

リスク警告 リスク警告