「Meme 2.0」の始まり?Pump.funとオンチェーンファイナンスの未来の道筋

Pump.funのオンチェーン発行の熱潮は、評価に関する議論を引き起こし、その革新的なメカニズム、資本の配置、戦略的ビジョンはMemeコインの進化の方向性を示しています。

Pump.funのオンチェーン発行の熱潮は、評価に関する議論を引き起こし、その革新的なメカニズム、資本の配置、戦略的ビジョンはMemeコインの進化の方向性を示しています。ゲスト:Haseeb Qureshi、Dragonfly管理パートナー

Joe McCann、Asymmetric創業者兼CEO、CIO

ホスト:Laura Shin

ポッドキャストソース:https://x.com/laurashin/status/1945260654434083086

整理、編纂:ChainCatcher

ChainCatcher 編集者の要約

Haseeb QureshiはDragonflyの資本管理パートナーとして、暗号インフラ投資分野のリーダーであり、そのモジュール化ブロックチェーン理論は業界の評価基準に深い影響を与えています。Joe McCannが設立したAsymmetricは、量的モデルを駆使してベアマーケットの中で利益を上げ、そのMemeCoin流動性層研究は市場の評価ロジックを変えています。

今回のポッドキャストでは、業界の専門家が集まり、革新プラットフォームPump.funを巡るホットな話題を深く掘り下げました。Pump.funの急成長、競合のBonkとの激しい競争、そしてその壮大な未来戦略に関する独自の見解をお聞きいただけます。今回のポッドキャストでは、Haseebがステーブルコイン流動指数が牛市の前兆レベルに達したことを強調し、Joeは個人投資家の現物購入量が初めて機関投資家を超えたという歴史的な転換を明らかにしました。

ChainCatcherは内容を整理・編纂しました(要約あり)。

核心 見解の要約

- Pump.funのICOは予想外に12分で完売し、その強力な市場魅力を示しましたが、市場の感情は複雑です。

- Let's Bonkは競合として急成長し、週収とトークン発行量で一時Pump.funを超え、特にコミュニティの広範な支持を受けていますが、Pump.funは一部の人々から「略奪的」なプラットフォームと見なされています。

- CoinbaseとKrakenのPump.fun ICOへの参加における異なる立場は、それぞれの規制考慮と市場ポジショニングの違いを反映しています。

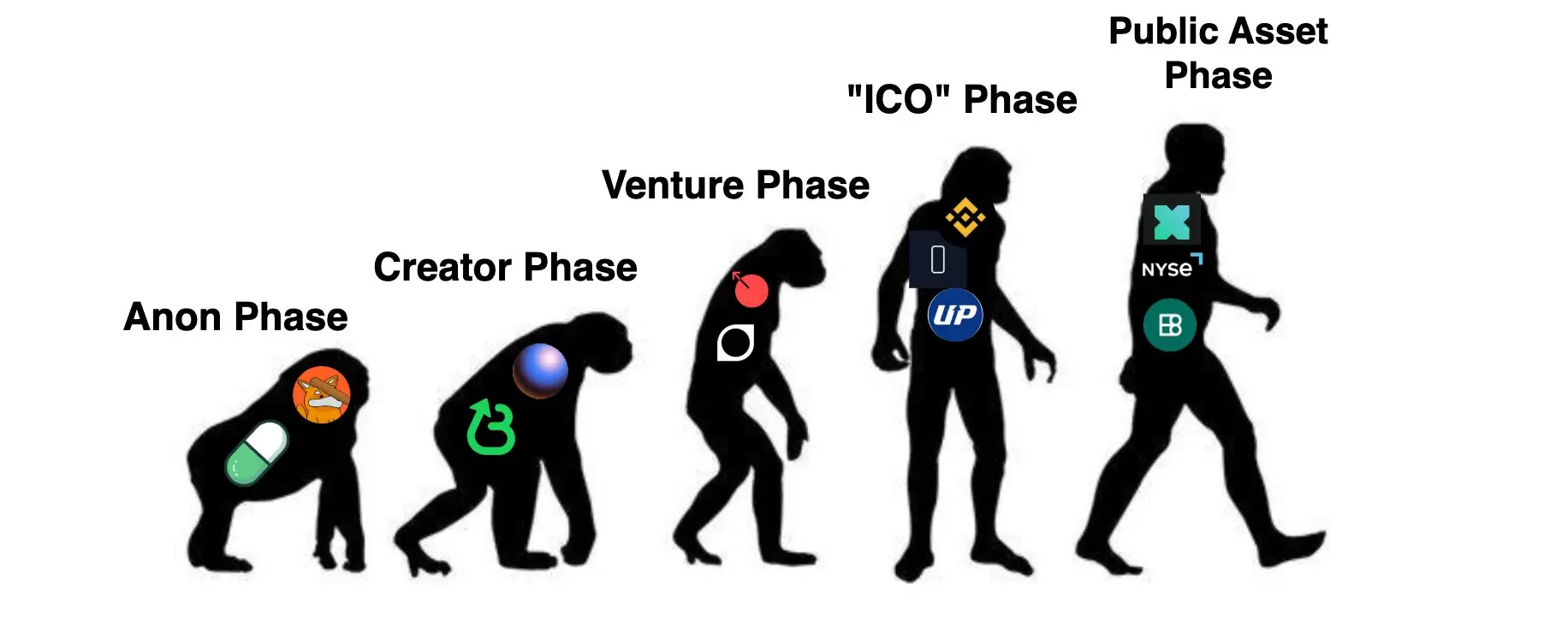

- Memeコインは一時的なものではなく、「ソフトウェア」としての進化の一環として、新たな発展段階に入っています。

- Pump.funはKolscanを買収し、ビジネスを垂直統合し、ユーザー体験を制御することで収益流を最適化しようとしています。

- Pump.funはTwitchやTikTokに挑戦する野心を持ち、ストリーミング、取引、分析、ポートフォリオ管理を統合したプラットフォームを構築する計画を立てており、若い世代やストリーミング視聴者をターゲットにしています。

- 一部の市場がMemeコインに対して否定的な見方を持っているにもかかわらず、その持続的な活発さとPump.fun ICOの成功は、アルトコイン市場が新たな、より活発なサイクルに入る可能性を示唆しています。

1. Pump.fun ICO:評価の論争とオンチェーン資金調達の波

Laura Shin:皆さんご存知の通り、先週Pump.funは正式にICOを発表しました。彼らはSolana上でFacebook、TikTok、Twitchを打ち負かすと主張しています。しかし同時に、市場の反応は非常に複雑です。「略奪的」と言う人もいれば、評価が高すぎると疑問を呈する人もいます。JoeとHaseeb、今回のICOの資金調達データ、評価、価格設定、トークン配分についてどう思いますか?

Joe McCann:以前の番組でも言ったように、暗号業界は「収入」という言葉を「略奪」と再定義しています。Pump.funは明確に利益を上げている会社で、彼らはキラーアプリを開発し、実際の収入を生み出しています。もちろん、誰かがそれを不適切に利用する可能性もありますが、それが「略奪」という言葉を引き起こしています。しかし、memeコインの価格が急騰しているときには誰も略奪とは言わず、ゼロになるときだけそう言います。だから、私はPump.funが成功した会社の典型だと思います。人々はオンラインでエアドロップや配分比率がないことに不満を持つかもしれませんが、インターネット上で全ての人を満足させることは不可能です。

Haseeb Qureshi:私も特に興味深い点に気づきました。まず、Joeが言ったように、オンラインでのこの資金調達に対する反応は非常に否定的で、略奪的だと言われています。次に、ソーシャルメディアでは批判が多いですが、実際の資金調達はオーバーサブスクリプションされており、需要が強いことを示しています。第三に、これはICOの復帰を示すかもしれません。特にトランプ政権下でSECが規制を緩和している背景の中で、このオンチェーン資本形成の方法が再び流行する可能性があります。もちろん、今回のICOはKYCを行っており、2017年の「お金をウォレットに送る」古典的なICOとは異なりますが、確かにCoinListの興奮剤を打ったようなものです。

Laura Shin:その通りですね。2017年のいくつかのICOもKYCを行っていたことを覚えています。例えばCivicのように。

Haseeb Qureshi:はい。

Laura Shin:彼らが75億ドルの収入を持っているという事実について質問したいです。彼らがなぜもっと資金を必要とするのか説明する理由はいくつか考えられますが、私は単に好奇心から、リスク投資家としてDragonflyが投資の機会を持っていると信じています。Rob Haddickから聞いたところによれば、彼らは通常その段階の会社には投資しないそうですが、リスク投資の観点から見て、これは合理的だと思いますか?評価は妥当だと思いますか?これらの数字についてどう思いますか?

Haseeb Qureshi:このトークンは現在取引中で、価格は約0.052ドルです。人々が自分のトークンを受け取り、取引所に上場するにつれて、価格は大きく変動すると思います。したがって、この価格設定は明らかに合理的です。実際、彼らは価格設定を非常にうまく行っており、素晴らしいIPOプレミアムのようです。あなたは25%の利益を得て、あまり利益の余地を残さず、参加者全員が良い気分になるようにしています。簡単に言えば、ICOに参加した場合、今ではおそらく25%の利益を得ているでしょう。この価格設定は賢明だと思います。あなたは全員が利益を得ることを望み、一定の安全マージンを持ちながら、上昇の余地もあるべきです。

私の見解では、Pumpのトークン価格が発行価格を大幅に下回ることは考えにくいので、彼らの価格設定は個人投資家に優しいです。しかし、市場環境は彼らが最初に価格を発表したときから大きく変わっており、現在トークン市場は上昇しており、ビットコインも新高値を更新しています。彼らが最初に価格を設定したとき、市場は非常に低迷していました。Aevoのプレセール市場や、Hyperliquidが昨日上場した後のパフォーマンスを見ると、価格は基本的に5〜6ドルの範囲にあります。市場全体の見解はかなり一致しており、皆がこのプロジェクトの時価総額は500億〜600億ドルの範囲で取引されるべきだと考えています。

Joe McCann:彼の見解について、2つのポイントを展開する価値があります。第一に、今回のICOの最も特別な点は、資金調達の大部分がオンチェーンで行われたことです。75%のトークンは、少なくとも100万ドルを投入したウォレットに配分されており、これらは通常個人投資家ではなく、ある意味で「賢いお金」であり、非常にオンチェーンインフラに精通した賢いお金です。これは伝統的な金融の資金調達方法とは完全に異なります。

第二に、今回の資金調達は、オンチェーンのSolana資本形成とHyperliquidの価格発見のモデルを採用しています。この概念は非常に興味深いです。例えば、私は個人的にCircleの投資家ですが、彼らのIPOプロセスを見てみると、多くの人が彼らの価格設定が低すぎると批判したり、上場価格を何度も調整したり、正式な取引時に注文をマッチングするのに苦労していました。私たち暗号のネイティブにとって、この方法は特に時代遅れに感じられます。Hyperliquidを振り返ると、彼らの価格発見メカニズムは非常に効率的です。トークンが正式に発行されていないにもかかわらず、取引量は約5億ドルに達しました。この数字は驚異的です。そして、最終的な開盤価格もプレセール価格と高度に一致しています。私の見解では、このオンチェーン資金調達とオフチェーン価格発見の組み合わせは、伝統的な金融には存在しないものであり、最も魅力的な点です。

2. 複数取引所の協調とオンチェーン価格発見メカニズム

Laura Shin:私たちは価格の合理性について話しましたが、今回のICOの設計方法についてさらに詳しく聞きたいです。私たちは、これは伝統的な「資金を契約アドレスに送る」形式の発行モデルではなく、複数の中央集権的取引所を通じて行われていることを見ています。これは暗号分野では非常に珍しい構造です。Haseeb、この点について詳しく話してもらえますか?このメカニズムはどのような新しさをもたらし、どのような問題がありますか?

Haseeb Qureshi:今回のICOには多くの注目すべき設計点があります。最も大きな違いは、統一された発行プラットフォームを通じて行われるのではなく、Bybit、Gate.io、Krakenなどの6つの中央集権的取引所を使用していることです。各取引所は自分のユーザーに販売するためのトークン在庫の一部を取得しています。これらの取引所は、Pumpチームが構築したAPIを介して接続されており、取引所がユーザーの注文を受け取ると、リアルタイムでAPIに割り当て確認をリクエストし、APIが販売を続けられるかどうかを返します。これは本質的に協調在庫システムです。

問題は、Pumpチームがこの発行の熱気を完全に過小評価していたことです。APIは開盤後ほぼ即座に圧倒され、応答が非常に遅く、完全に機能しなくなりました。一部の取引所、例えばKrakenは、自分たちが何の割り当ても受け取っていないと誤解し、ユーザーの注文を過剰に受け入れ、後にエアドロップでユーザーに補償しなければなりませんでした。Bybitでも同様のことが起こり、彼らはユーザーに20ドルの取引ポイントを補償として提供することを選びました。

Joe McCann:私は、Bybitでの申込成功のために、Hyperliquidでショートヘッジを行おうとしたユーザーが、申込失敗の結果、裸のショートポジションだけが残り、かなりの損失を被ったと聞いています。この構造自体には多くの技術的およびゲーム理論的リスクが存在します。

Haseeb Qureshi:確かに、今回の設計は「最悪の事態」に備えたものでした。Pumpチームは、プロジェクトが売れないことを心配しており、最初は3日間かけてゆっくり売り切るつもりでした。彼らは多くのベンチャーキャピタルに資金調達構造の設計方法を尋ね、皆が流行しないことを心配していたため、全体のシステムは取引所がプロジェクトを受け入れることを確実にするために設計されていました。結果は彼らの予想を完全に超え、需要は予想を大きく上回り、オンチェーンの入札量が瞬時に流入し、APIは全く耐えられませんでした。これにより、取引所は過剰に申し込み、配分が制御不能になり、システムが混乱しました。しかし、長期的には、この配布構造は他のプロジェクトに模倣される可能性があります。なぜなら、これらの取引所はすでに相応のインフラを構築しており、将来的に引き続き使用される可能性があるからです。

Laura Shin:これは新しいタイプのトークン発行ロジックのように聞こえます。このメカニズムは、分散型発行方式よりも信頼性が高いのでしょうか?参加者の体験の観点から、この事件は何を示唆していますか?

Joe McCann:これはHyperliquidの役割を思い起こさせます。トークンはまだ正式に発行されていませんが、彼らの上場前の価格発見は非常に成功しており、取引量は5億ドルに達しました。それに対して、Circleのような会社はIPOで発行価格を何度も調整し、苦労して注文をマッチングさせているため、非常に時代遅れに見えます。Hyperliquidのパフォーマンスは、オンチェーン資本形成とオフチェーン価格発見が新しい協力メカニズムであることを示しています。私たちは伝統的な金融でこのようなモデルを見たことがなく、この構造は暗号資金調達市場の重大な突破口となるでしょう。

Haseeb Qureshi:もう一つ強調すべき点があります。今回のICOの資本形成方法も非常に異なります。75%の資金はオンチェーンウォレットから直接購入されており、その多くのウォレットの投資額は100万ドルを超えています。これらは明らかに普通の個人投資家ではなく、非常にオンチェーンインフラに精通した迅速な行動を取る「賢いお金」です。つまり、これは伝統的な金融の個人投資家の購入モデルではなく、Web3ネイティブ資本の集団行動のようなものです。

3. 投資家構成、トークン配分とコミュニティのゲーム理論

Laura Shin:今回のICOのトークン配分は多くの論争を引き起こしました。公式に開示された配分では、20%がチーム、13%が初期投資家、33%がICO参加者に、残りの24%がコミュニティエコシステムに使用されます。しかし、多くのコミュニティメンバーが不満を持っているのは、エアドロップの割合が低すぎることであり、特にクリエイターへのエアドロップは1000万枚のトークンしかありません。Uniswapの64億、Arbitrumの120億などと比較すると、この数字はあまりにも小さいと指摘するコメントもあります。Joe、これらの批判についてどう思いますか?

Joe McCann:暗号分野では、トークンをどのように配分しても、必ず誰かが不満を持ちます。創業者はチーム、投資家、コミュニティ、クリエイターなどの多方面からのプレッシャーに直面し、全員を満足させることはできません。これは正確な科学ではなく、むしろ動的なゲーム理論です。しかし、確かにトークン配分はプロジェクトの成功の鍵です。Bonkはその良い例です。彼らは広範な配分を優先的に行い、現在100万以上のホルダーウォレットを持ち、多くの実用的な製品を展開し、ユーザーの粘着性が非常に強いです。

私は常に創業者に、できるだけ多くの人がトークンを得られるように配分メカニズムを最適化し、その後に実用性の構築を推進するように提案しています。Pump.funはそれを実現できたのでしょうか?現時点では不明ですが、トークンはまだICO価格の上にあるため、市場はそれを認めていることを示しています。

Haseeb Qureshi:一つ補足したいのは、Pumpと他のプロジェクトの最大の違いは、最初からエアドロップの約束がなく、暗示もしていないことです。ユーザーが参加した理由は、彼らが製品やコミュニティを好きだからであり、エアドロップを目当てにしているわけではありません。言い換えれば、Pumpには「隠れた社会契約」が存在しません。Uniswapのようなサプライズエアドロップは確かに素晴らしいですが、Pumpにはそのような期待管理がありません。この観点から見ると、彼らが今行っているエアドロップはすべて追加の特典です。もちろん、コミュニティは依然として不満を持つでしょう。なぜなら、暗号分野では不満を持つことにインセンティブがあるからです。コストはほぼゼロで、利益は巨大です。あなたが十分に大きな声で不満を言えば、エアドロップを多く受け取ることができるかもしれません。これはある種のゲーム理論的手段になっています。

Laura Shin:確かに、多くの人が不満を通じて圧力をかけています。私はまた、今回のICOの投資家にはロックアップ期間がないことに気づきました。Haseeb、これは一部の機関がすぐに売却する可能性があることを意味しますか?

Haseeb Qureshi:はい。厳密に言えば、今回のICOに参加した機関は、「ベンチャーキャピタリスト」と完全には呼べません。チームの最初の計画は、個人投資家を主にし、機関投資家を補助的にすることでした。この設計は「最悪の事態」に備えたものでした。もし個人投資家の需要が不足すれば、機関が補うことができるというわけです。

しかし現実は、個人投資家の需要が予想を大きく上回り、機関が逆に買い手になってしまいました。彼らの多くはオンチェーンや取引所で直接参加できず、チームからOTCで購入するしかなく、その条件は個人投資家と同じです。したがって、彼らは「同条件で参加」していると言えますが、ロックアップがないため、保有義務はありません。市場には確かに売却圧力が存在します。

Joe McCann:私は同意します。そして、以前に議論した「極端な資本主義対コミュニティ理想主義」に戻ると、もし機関投資家がリスクを負い、25%の利益を得た後に退出することを選択した場合、それは完全に合理的です。これは伝統的な金融では非常に一般的です。例えば、PIPE投資家が低価格で購入し、株価が上昇した後に迅速に現金化することがよくあります。これは暗号特有の問題ではなく、投資論理そのものです。

Laura Shin:これらのトークンを実際に誰が購入したのかについて話しましょう。統計によれば、約8200人が1000ドル未満の投資を行い、200人が100万ドルを超える投資を行い、総参加者数は約13000人です。さらには、「ウィッチハント」的なオンチェーン操作が発生したのではないかと疑う人もいます。同時に、24000人がKYCを完了しました。これは何を示していますか?私たちはこの情報を基に、このICOの投資家のプロファイルを判断できますか?

Haseeb Qureshi:これらのデータは、いくつかの問題を示しています。まず、オンチェーン資金が絶対的な主導権を持っており、トークンはわずか12分で完売しました。多くの人は3日間の参加時間があると思っていたため、朝食を食べ終わってから来るつもりだったかもしれませんが、結果的に逃してしまいました。さらに、今回の発行は厳格なKYCを行っており、アメリカとイギリスのユーザーは完全に排除されており、参加者は基本的にアジアや他の地域から来ています。これも、なぜ個人投資家が積極的に参加し、中央集権的取引所で頻繁にミスマッチが発生するのかを説明しています。

Laura Shin:この発行は土曜日に行われ、アメリカ時間ではかなり適切でした。しかし、KYCがあるため、VPNでは解決できない問題です。

Joe McCann:その通りです。私にとって、これらすべては初めてのICOブームの「ひらめき」の瞬間を思い起こさせます:私たちは数分で世界的な資本形成を完了できるのです。このモデルは企業が資金を調達する方法を再定義しています。「中央集権的取引所は死んだ」という主張には賛同しません。CEXは依然として強力な配布ネットワークを持っており、CoinbaseやRobinhoodは数千万のKYCユーザーを抱えています。これらのネットワークはすぐには消えませんが、私たちは確かにオンチェーンの参加度が高まっているのを見ています。特にPumpのようなWeb3の物語を持つプロジェクトでは。

4. 取引所の参加の違いと規制のバランス

Laura Shin:今回のICOにはもう一つ興味深い点があります。Krakenがトークン発行に参加した一方で、Coinbaseは完全に参加していません。なぜこのような違いがあるのでしょうか?Krakenの決定とCoinbaseの不在についてどう思いますか?

Haseeb Qureshi:Coinbaseの不在は実際には意外ではありません。彼らは上場企業であり、アメリカ市場に深く根ざしており、規制の制約が大きいです。それに対して、Krakenは規制を受けているものの、主な市場はヨーロッパであり、依然としてプライベート企業であるため、柔軟性が高いです。これは規制要因だけでなく、ブランドの考慮もあるかもしれません。もしCoinbaseがPumpのICOを支持し、アメリカのユーザーには参加できないと告知すれば、逆に彼らを混乱させたり失望させたりする可能性があります。したがって、彼らは「参加しない方が面倒を避けられる」と考えたのかもしれません。

Joe McCann:Krakenの決定は確かにリーダーシップを示しています。彼らはリスクを積極的に引き受け、ユーザーに参加の機会を提供し、注文に問題が発生した際にはエアドロップで補償を選択しました。この姿勢は印象的です。それに対して、Bybitが提供した20ドルのポイントは少しおざなりに見えます。また、Bybitで購入を試みたユーザーが市場の中立性を保つためにHyperliquidでショートヘッジを行おうとしたが、最終的に購入に失敗し、裸のショートポジションだけが残り、直接的な損失を被ったことに気づきました。

Haseeb Qureshi:この事例は、取引所間のインフラ能力の違いを反映しています。Krakenのような老舗機関は、突発的な事態に対処する能力が成熟しており、顧客を補償する方がコストを節約するよりも重要であることを認識しています。一方、Bybitはコスト管理を重視する新興プラットフォームのようです。

とはいえ、これは取引所にとって大きなビジネスではありません。Krakenのようなプラットフォームでも、各社が最大で数千万ドルのトークンシェアを販売するに過ぎません。このお金自体は主要な収入源にはなりません。彼らが参加する意義は、ユーザーの粘着性とブランド認知のためです。

Laura Shin:つまり、取引所は今後このような発行モデルを主力事業として扱うことはないと考えていますか?

Haseeb Qureshi:はい、これは主要な収入源にはならないでしょう。むしろ、マーケティングイベントのようなもので、かつてのFTXのように、多くの「ゴミコイン」を上場させて流量を引き寄せるためのものです。Pumpのようなトークンプロジェクトは注目を集め、ユーザーを引き込むことができますが、実際に利益を上げるのはBTC、ETH、XRPといった主要なコインです。

Joe McCann:私は同意します。また、Krakenの顧客層は高ネットワースユーザーに偏っており、これらのクジラユーザーは実際には個人投資家よりもこのような高い露出の新プロジェクトに参加できるかどうかを重視しています。彼らの数は少なくても、巨大なビジネス量をもたらすことができるため、Krakenはこの部分の人々にサービスを提供することをより望んでいます。一方、Coinbaseの顧客は個人投資家が中心であり、規制リスクに対してより敏感です。

Haseeb Qureshi:さらに、Krakenはまだ上場していないことを忘れないでください。これにより、彼らはより大きなリスクを引き受けることができます。一方、Coinbaseは株主に対して責任を負っており、memeコインや論争のあるプロジェクトに深く関与することはできません。彼らはウォール街のアナリストが会社がPumpのようなプロジェクトに参加することを望んでいないことを知っています。これはネガティブな印象をもたらすだけです。Coinbaseにとって、この関連リスクは短期的な収入を上回る可能性があります。

Laura Shin:しかし、KrakenもIPOの準備をしているのではありませんか?

Haseeb Qureshi:はい、しかし彼らはまだ上場していないため、操作の自由度には大きな違いがあります。

Joe McCann:もう一つ注目すべき点があります。Coinbaseは実際に自社の国際プラットフォームを通じてPumpの永続的契約を上場させました。ただし、この製品はアメリカのユーザーにはアクセスできません。言い換えれば、Coinbaseは完全に参加していないわけではなく、ICO自体には参加していないだけで、主プラットフォームでのプロモーションも行っていません。しかし、彼らはこのトークンが注目を集めていることを明らかに知っており、他の方法で価格発見に参加しようとしています。

Laura Shin:確かに微妙ですね。Coinbaseは一方でBaseを通じて「オンチェーンの未来」のビジョンを推進しながら、他方で最も注目されているオンチェーンイベントを意図的に回避しています。この二面性は、彼らの戦略の一部なのでしょうか?

Haseeb Qureshi:私はそう思います。Coinbaseはウォール街でのポジショニングを持っています:彼らは「暗号業界の体面の代表」です。彼らは伝統的な金融の世界で信頼性を維持し、ビットコインをマクロ資産として、現実資産のトークン化、ETFの規制遵守などの物語を語る必要があります。しかし同時に、彼らは個人投資家の取引から利益を得たいと考えており、これらの個人投資家は確かにmemeコインやオンチェーン活動に非常に興味を持っています。したがって、彼らは綱渡りをしなければなりません。表向きには伝統的な金融のイメージを維持しつつ、裏ではオンチェーンの熱気にできるだけ参加しようとしています。

Joe McCann:私は実際にこの戦略を評価しています。私たちは、Coinbaseのようにスーツを着てワシントンD.C.でロビー活動を行う人々が必要ですが、同時にオンチェーンで実験し、技術革新を推進するチームも必要です。この二つの力は業界の前進に不可欠です。

Laura Shin:確かに、私もa16zのチームがワシントンで政策を積極的に推進しているのに気づきました。しかし、Pumpのような「塹壕型」プロジェクトは明らかに別の道を代表しています。あなたたちは、この二つのルートが共存できると思いますか?

Haseeb Qureshi:私は完全に可能だと思います。CoinbaseとBase自体がこの二重構造を体現しています。一方は厳格に規制を守る上場企業であり、もう一方は混沌としたオンチェーンの実験場です。もし彼らがこの二つの世界をうまく捉えることができれば、業界全体にとって最良の状況になるでしょう。

5. 市場反応と競争:Bonkの台頭とコミュニティの分流

Laura Shin:私たちはBaseで何が起こるか注目していますが、個人的にはPumpのICOがSolanaで新たなICOブームを引き起こす可能性があると思います。Joe、あなたも以前に似たような見解をリツイートしていました。今、取引パフォーマンスに話を戻したいのですが、今後数ヶ月のPumpの時価総額や価格動向についてどう思いますか?

Haseeb Qureshi:まず、これは投資アドバイスではありません。私は投資家ではなく、Pumpを保有していません。現在は価格発見の初期段階にあり、すべてのトークンが発行されているわけではなく、取引所への上場も完全ではありません。現在、トークンは少数のプラットフォームで取引されています。私は今日、Bybit、KuCoin、そしてPump自身のPump Swapで取引されているのを見ました。その中でPump Swapの取引量が最も多く、オンチェーンで配布された人々の大多数がそこで取引しています。通常、主流の価格発見はBinanceで行われますが、まだ上場していません。Binanceや他の大手取引所が上場すれば、個人投資家の参加が増えるでしょう。

もう一つの側面として、ICO段階で購入した機関投資家の一部はまだトークンを受け取っておらず、多くはDEXを使用できません。彼らが利益を確定したい場合(例えば、初期の約25%の利益を確保するためには)、取引可能なチャネルが開くのを待つ必要があります。したがって、より多くの上場とトークンのロック解除が進むにつれて、短期的には(今後1〜2週間)価格の変動が非常に大きくなる可能性があります。ポジションの再構成が完了するまで、価格は大きく変動するでしょう。

Joe McCann:私は明確な価格目標を設定するのが好きではありません。それはウォール街のセールストリックです。しかし、二つの点を強調したいと思います。

第一に、多くの人が伝統的なファンダメンタルモデルを使ってトークンの価値を逆算しようとしますが、これは暗号ではしばしば通用しません。ファンダメンタルが非常に安価なプロトコルがあっても、価格は動かないことがあります。

第二に、より核心的なことは注目度です。トークン自体が製品であり、誰が参加し、議論し、取引し、投機するかは、キャッシュフローモデルよりも価格を動かす要因となることが多い

リスク警告

リスク警告 リスク警告

リスク警告