チップ、エネルギー、ストレージ - AIインフラの三つのライン、誰が最初に上昇し、誰が最も急激で、誰が追随できるのか?

モデルの人気だけに注目するのではなく、実際にAI市場を押し上げているのは、その背後にある三つのハードインフラです。

モデルの人気だけに注目するのではなく、実際にAI市場を押し上げているのは、その背後にある三つのハードインフラです。著者:Changan I Biteyeコンテンツチーム

昨年11月、孫宇晨がツイートしました:

「短期的にチップが不足し、長期的にはエネルギーが不足し、永遠にストレージが不足する、BitTorrentの未来は想像できない」

この言葉を産業判断として捉え、流行のキャッチフレーズではなく振り返ると、以下の三つのラインが、AI市場の最も真実な収益パスであることがわかります。

もしそのツイートの後に米国株のストレージ関連株を購入していたら、今日の結果はどうなっていたでしょうか?

• マイクロン:+214%

• シーゲート:+180%

• ウェスタンデジタル:+190%

• サンディスク:+552%

この記事では、この三つのラインを分解して見ていきます:

なぜAIは最初にチップに好影響を与え、次にエネルギーのボトルネックを引き起こし、最後に長期的にストレージ需要を押し上げるのか?このサイクルの中でどの資産がすでに上昇しているのか?

一、チップ:AIの爆発が最初に実現するのは、物語ではなく、注文

AIが最初に燃え上がったのは、アプリケーション層ではなく、基盤となる計算能力です。

大規模モデルのトレーニングでも、日常的な推論、エージェントの呼び出し、マルチモーダル処理でも、最初のステップは計算を実行することであり、これらの計算は最終的にGPU、HBM、高速インターネット接続、先進的なプロセスに落ち着きます。

つまり、AIの需要の増加は、後の段階に伝わるのではなく、より直接的な現実に変わります:

より多くのチップが必要で、より強力なチップが必要で、より高帯域幅のチップが必要です。

これが、AIの需要が最初にチップセクターに反映される理由です。

産業データはこの事実を非常に明確に示しています。2026会計年度の基準によれば、NVIDIAの収益は前年同期比で65%増加しており、高性能計算チップの需要が依然として持続的に放出されていることを示しています。

🌟この方向にはどのような資産があるか

コア計算層:NVIDIA(NVDA)、AMD、ブロードコム(AVGO)、TSMC(TSM)

国内計算層:海光情報(688041.SH)、寒武紀(688256.SH)など。海光情報は国内のx86サーバーCPUの代表企業の一つで、2024年の収益は91.62億元で、前年同期比52.4%増加しています。

半導体設備層:ASML、アプライドマテリアルズ(AMAT)、ラムリサーチ(LRCX)。光刻機の巨人ASMLの米国株ADR価格は2026年の初めに歴史的な新高値を記録し、1月2日の単日上昇率は8%を超え、2026年の初めからの上昇率は27%に達しました;ラムリサーチは年初からの上昇率が30%に達し、アプライドマテリアルズは年初からの上昇率が28%に達し、三大半導体設備の巨人の株価はすべてS&P 500指数を大幅に上回っています。

🌟最近1年のパフォーマンス

チップセクターはこのAI市場の中で最初に始まり、最も大きな上昇幅を持つ方向です。NVIDIAはリーダーとして、2023年初頭以来、累計上昇幅は1000%を超えています。設備側は2026年初頭に引き続き新高値を更新し、全体として依然として強気の上昇サイクルにあります。

シティグループはリサーチレポートを発表し、世界の半導体設備セクターは「フェーズ2のブルマーケット上昇サイクル」を迎えると予測しています。2026年のチップ株の主なラインはASML、ラムリサーチ、アプライドマテリアルズに明確に落ち着いています。

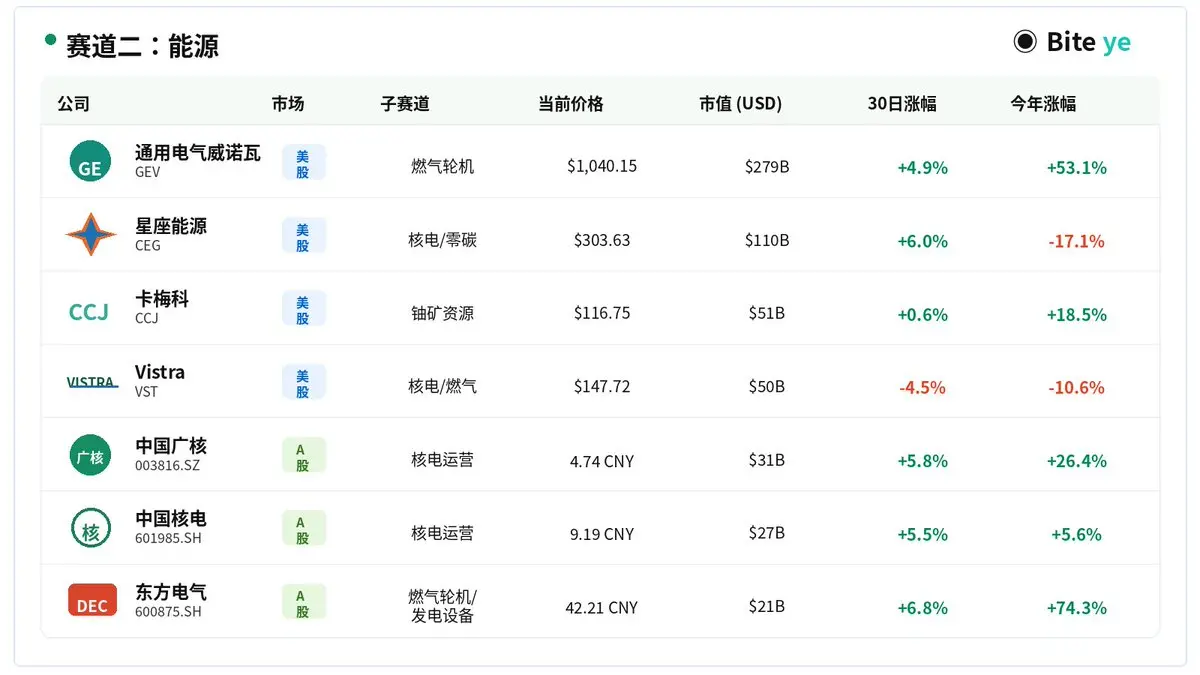

二、エネルギー:AIが拡大した後、ボトルネックはチップから電力へ

チップがいくらあっても、電力がなければ動きません。

チップを購入することは始まりに過ぎず、実際に大規模モデル、データセンター、推論サービスを長期的に運用するには、持続的な電力供給が必要で、さらに熱管理や冷却負荷を追加で負担しなければなりません。

従来のデータセンターの単一ラックの電力は通常5から15キロワットですが、AIデータセンターは明らかに50から100キロワットに引き上げられ、電力消費と熱管理の圧力は全く異なるレベルです。

IEAの今年の分析によれば、データセンターの電力消費は2030年までに約945TWhに増加し、現在の水準の約2倍になるとされています。AIが最も主要な推進力です。アメリカのエネルギー省も、データセンターの電力需要の増加が地域の電力網に明らかな圧力をもたらしていると明言しています。

🌟この方向にはどのような資産があるか

ガスタービン:GE Vernova(GEV):ガスタービンの注文が爆発的に売れ、2025年の年間注文は590億ドルに達し、未処理の注文は1500億ドルに増加し、経営陣は2026年の収益ガイダンスを440億から450億ドルに引き上げました。

独立電力生産者:コンステレーションエナジー(CEG):アメリカ最大のゼロカーボン電力運営者で、原子力資産がテクノロジー巨人との長期的な電力購入契約を直接締結しています;

Vistra(VST):原子力とガス資産を兼ね備え、2026年のEBITDAガイダンスの中央値は2025年に比べて約30%向上しています。

ウラン資源:カメコ(CCJ):世界最大の上場ウラン鉱山会社で、原子力の再開の上流の受益者です。

🌟最近1年のパフォーマンス

GE Vernovaは過去1年で株価が167%上昇しました。52週の安値は408ドルで、最高値は1181ドルに達し、区間の上昇幅はほぼ2倍です。

コンステレーションエナジーは2025年に歴史的な新高値を記録しましたが、その後、規制政策の影響で高値から約28%調整され、現在は相対的に低位にあります。

Vistraは全体として強気を維持し、データセンターとの長期的な電力供給契約が継続的に実現しています。エネルギーセクター全体は、従来の防御的ポジションからAIインフラのコア受益方向に再評価されています。

三、ストレージ:最も見落とされがちだが、長期的に恩恵を受ける方向

ストレージに好影響を与える核心的な論理は非常にシンプルです:AIは一度きりの呼び出しではなく、本質的にはデータを継続的に処理、蓄積、呼び出すシステムです。

トレーニングには大量のデータを読み込む必要があり、トレーニング中にはチェックポイントを保存し、推論にはモデルとキャッシュを調整し、RAGとエージェントは知識ベース、ログ、記憶を継続的に読み取る必要があります。

こうなると、AIがもたらすのは「データがもっと多い」だけではなく:

• データの読み書きがより頻繁になる

• 呼び出しがよりリアルタイムになる

• 管理がより複雑になる

• 移行とキャッシュの圧力がより大きくなる

さらに進むと、GPUが高価であればあるほど、無駄に回転させることはできなくなるため、業界はデータをより早く、より安定して計算能力の端に送る方法をますます重視するようになります。

つまり、AIが発展すればするほど、ストレージは単なる「データを保管する倉庫」ではなく、全体のAIシステムが持続的に運転できるデータの基盤となります。

🌟この方向にはどのような資産があるか

ストレージチップの原材料メーカー:SKハイニックス(000660.KS)、サムスン電子(005930.KS)、マイクロンテクノロジー(MU)

NAND / SSD / HDDメーカー:サンディスク(SNDK)、シーゲート(STX)、ウェスタンデジタル(WDC)

国内ストレージ設計:兆易創新、普冉股份、東芯股份、北京君正、澜起科技、およびストレージモジュールメーカーのデミンリ、香農芯創、江波龍など。

🌟最近1年のパフォーマンス

2026年以降、ストレージセクターはAI産業チェーンの中で最も強力な分野の一つです。

米国株では、AIインフラへの投資と高容量ストレージ需要の影響を受けて、シーゲート、サンディスク、ウェスタンデジタルは年内に大幅に上昇しました。その中で、ロイターは4月末にシーゲートとウェスタンデジタルが年内にすでに倍増していると報じ、サンディスクの年内上昇率は約350%です。

ストレージチップの原材料メーカーも同様に強気で、マイクロンは今年に入って大幅に上昇し、SKハイニックスはHBMの不足と大手の生産能力の確保の恩恵を受け続けており、第一四半期の収益は前年同期比198%増、営業利益は406%増加し、収益性がさらに強化されています。

最後に:最初に上昇するのはチップ、次に補うのは電力、最後にストレージ

AIの第一波の実現はチップであり、第二波のボトルネックはエネルギーであり、第三波の長期的な恩恵はストレージです。

論理が正しいからといって、購入ポイントが快適であるとは限りません。構造的な機会はありますが、無思考で追いかけることはありません。

本当に価値のあるものは、騒がしさそのものではなく、あなたが産業チェーンのどのレベルに立っているかです。

免責事項:以上は産業チェーンの振り返りに過ぎず、投資アドバイスを構成するものではありません。特に、一部の対象は2026年以降の上昇幅が非常に誇張されており、論理が正しいからといって購入ポイントが快適であるとは限りません。

リスク警告

リスク警告