波場 TRON 業界週報:米連邦準備制度と欧州中央銀行が連携して信号を発信、BTC が底固めを開始 詳細解説 オープンエンド清算プロトコル サイクル

Coinbaseが640万ドルを投資したオープンな清算プロトコルCyclesの詳細、そして極限の資本効率でクロスチェーン決済のインフラを再構築するPheasant Networkについて。

Coinbaseが640万ドルを投資したオープンな清算プロトコルCyclesの詳細、そして極限の資本効率でクロスチェーン決済のインフラを再構築するPheasant Networkについて。一.前瞻

1. マクロレベルの要約と今後の予測

先週、世界のマクロ経済の中心は「インフレの再評価 + 中央銀行の政策パスの分化 + 金利予想の変動」に展開されました。アメリカでは、連邦準備制度の官僚が「データ依存だが引き締め気味」の信号を引き続き発信しており、インフレ圧力は前期よりも緩和されているものの、エネルギー価格とAI関連投資による構造的需要が市場に対して今後の利下げパスに慎重さを保たせ、金利予想が一定の上昇を見せ、市場は「より長期間の高金利維持」の可能性を再評価し始めました。ヨーロッパでは、ECBが成長の弱さとインフレの粘着性の間で揺れ動いており、市場は一般的に、エネルギーと地政学的要因が再び物価を押し上げるのを防ぐために、引き締めまたは高水準の金利をより長く維持することを期待しています。全体的に見て、今週のマクロ環境は依然として高金利プラットフォーム期の再確認段階にあり、明確な緩和への転換周期ではありません。

今後の1週間、世界のマクロの主なテーマは「中央銀行の期待の再評価 + インフレパスの検証 + 長期金利の変動」に引き続き展開されると予想されます。アメリカでは、市場は「高金利維持時間が長くなる」という論理を引き続き取引し、今後のインフレと雇用データが依然として強靭であれば、金利曲線はさらに平坦化し、場合によっては小幅な逆転が深まる可能性があり、「ソフトランディングだが高資金コストの長期化」という市場の物語を強化します。ヨーロッパでは、市場はエネルギー価格とコアインフレが二次反発の兆候を示すかどうかに注目し、ECBがより強いハト派の立場を維持する必要があるかどうかを決定します。日本では、政策の正常化が依然として長期的な主題ですが、短期的な影響は主に世界の流動性構造の変化(特に世界の債券のデュレーションとアービトラージ資金の流れ)に現れます。全体的に見て、来週のマクロ市場は依然として高ボラティリティの金利環境下での資産の再評価を主なテーマとし、リスク資産と債券市場は「より長い高金利」に対して敏感な段階にあります。

2. 暗号業界の市場変動と警告

先週、BTCは全体として「ブレイク後の弱反発」の振動修復構造を示しました:週初めは下落を続け、一時$60,000を下回りました(安値約$59k)、主にETF資金の継続的な流出とマクロリスク選好の低下の影響を受けました;その後、技術的な買いによって$61k--$63kの範囲に小幅反発しましたが、全体としては弱い構造から脱却していません。市場は「下落後の横ばい修復期」にあります。ETHの動きは基本的にBTCと同期していますが、明らかにより弱く、反発幅は限られており、ETH/BTCは引き続き低下しており、メインチェーンの資金がまだ戻っていないことを示しています。全体として、依然として受動的な追随状態にあります。

アルトコインは「BTCの吸血 + 構造の分化」のパターンを維持しており、主流の資金は依然としてBTCとETHに集中しています。アルトコイン全体は持続的な主線を欠いており、AI、RWA、一部のL2が短期間の反発を見せていますが、トレンド的な相場は形成されていません。本質的に市場は依然としてリスクオフの尾部にあり、流動性不足がセクターのローテーションを非常に速くし、利益効果が弱いです。

現在の市場の鍵はBTCの範囲選択にあります:$59kがコアサポートレベルとなり、これを下回ると新たな下落($55k--$57kの範囲)を引き起こし、アルトコインの急速な撤退を促すことになります;$63k以上に安定できれば、段階的な反発が続く可能性があります。ETHは依然として受動的な変数であり、BTCに対する相対的な弱さが続く場合、アルトコインのリスクは前倒しで解放されないことを意味します。

今後の1週間の最大のリスクは、ETF資金の流れとマクロデータの変動(金利予想/インフレ予想)から来るものであり、これが市場が二次下落に入るか横ばいを続けるかを直接決定します。全体的に見て、BTCが再びトレンドを形成する前に、アルトコインは依然として「低流動性 + 迅速なローテーション + 無主線」の弱い構造の相場を維持するでしょう。

3. 業界およびトラックのホットスポット

Coinbaseが640万ドルを投資したオープン清算プロトコルCyclesの詳細、そして極限の資本効率でクロスチェーン決済のインフラを再構築するPheasant Networkについて。

二.市場のホットスポットトラックと今週の潜在プロジェクト

1. 潜在プロジェクトの概要

1.1. 総資金調達640万ドル、Blockchangeがリードインベスター、Coinbase、Compound、Primitiveが参加---最小限の資本で最大の流動性を解放する分散型清算ネットワークCycles

概要

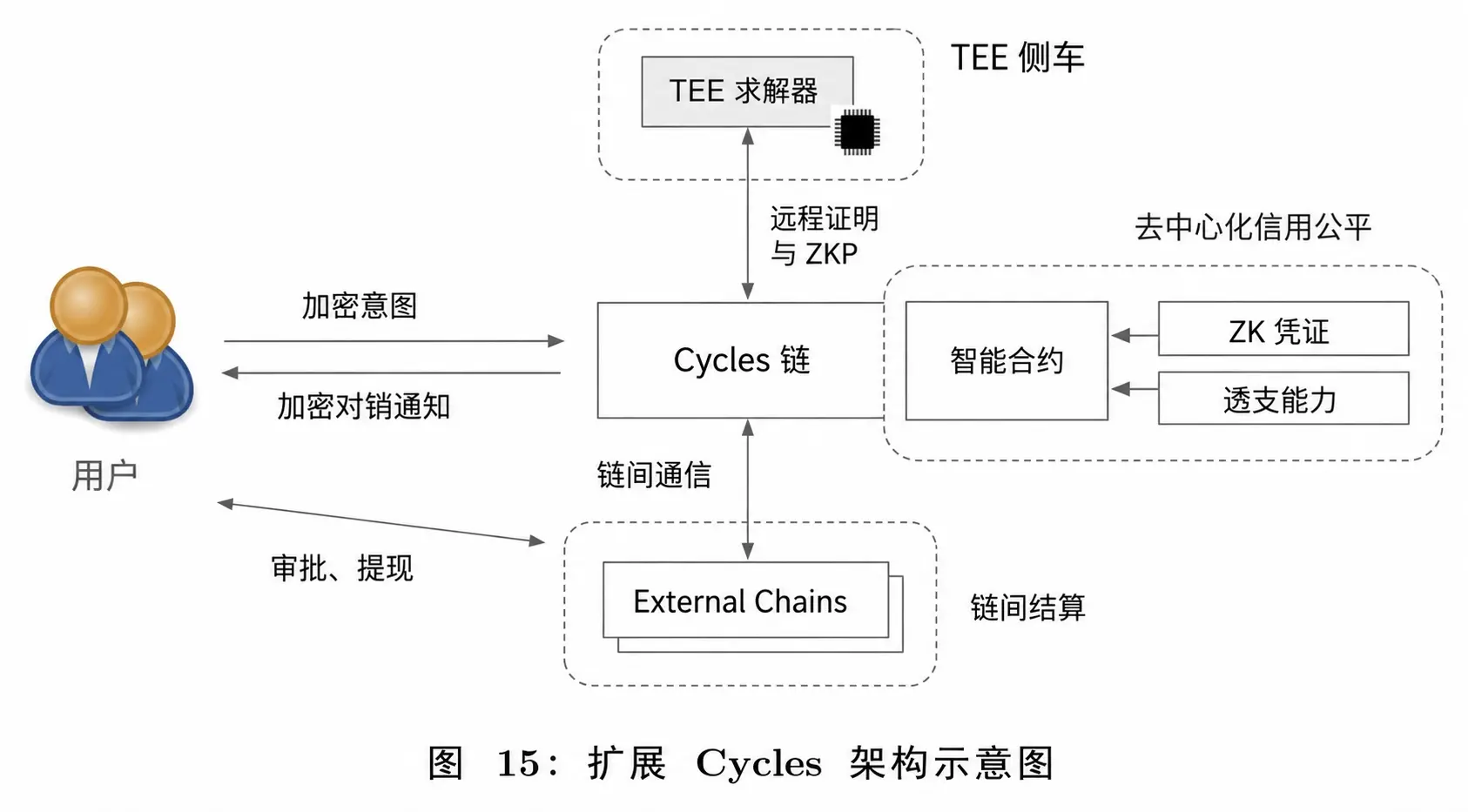

Cyclesはオープン清算プロトコルであり、より効率的な多国間ネット決済メカニズムを通じて、より多くの参加者がより少ない資金でより多くの取引を清算できることを目指しています。このプロトコルは、ゼロ知識証明(ZK Proofs)、信頼できる実行環境(TEE)、グラフアルゴリズム(Graph Algorithms)などの技術を利用して、債務関係(Obligations)で構成されるネットワークを構築し、最小限の資本で最大規模の取引清算を実現します。

さらに、CyclesはCycles Payという名のステーブルコインを発表する予定であり、このステーブルコインはCyclesの清算エンジンに直接接続され、支払いと清算の過程でプロトコルの流動性最適化能力を十分に活用できるようになります。

プロトコルメカニズムの概要

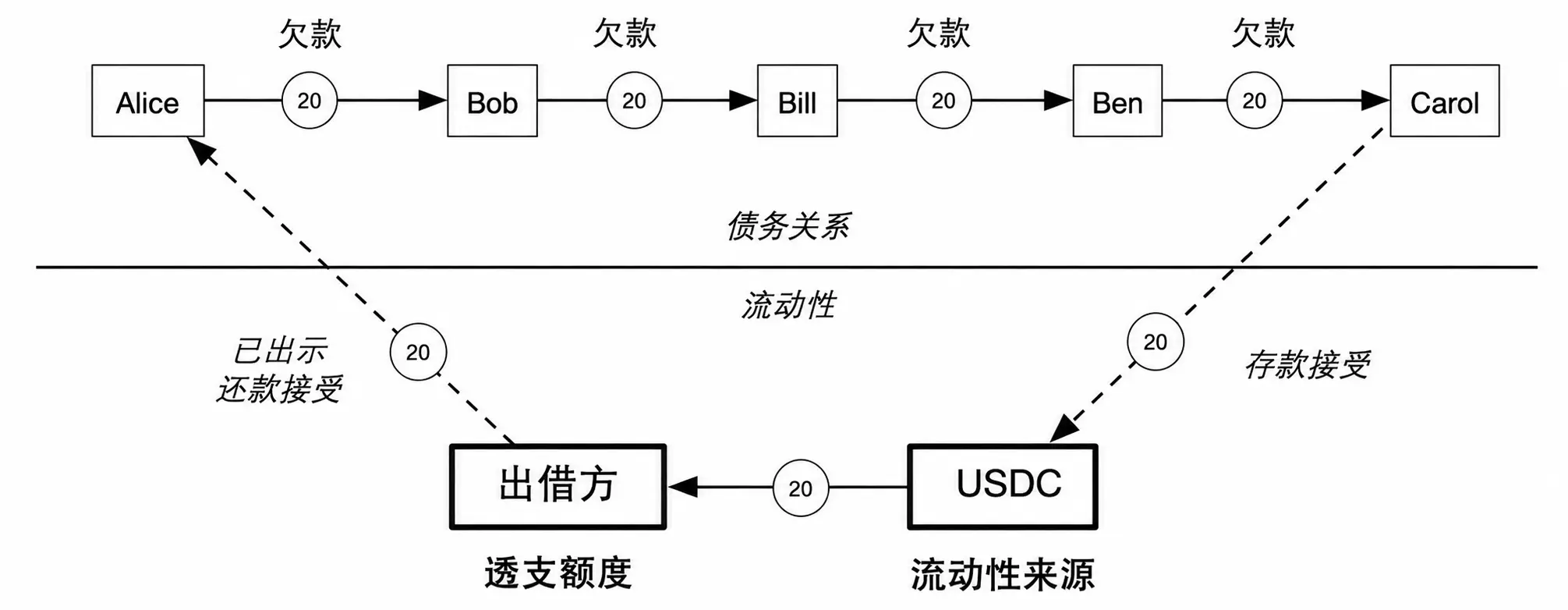

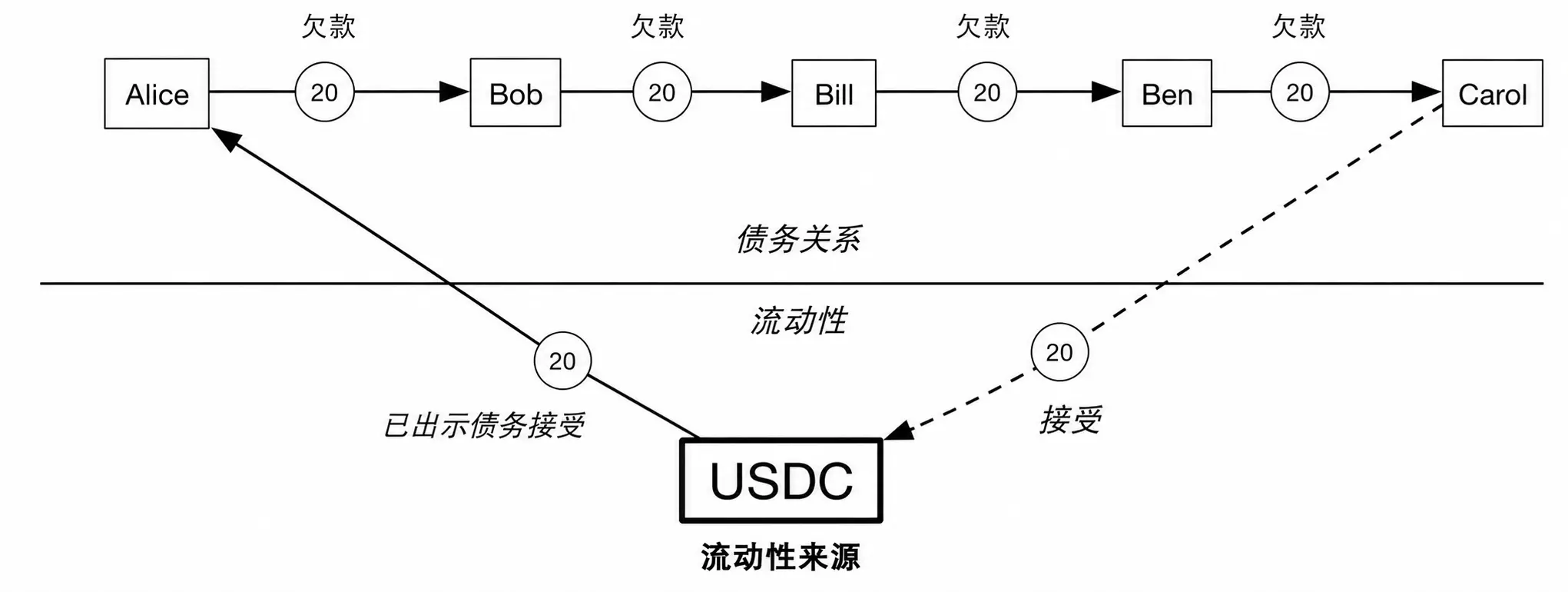

- Cyclesのコアメカニズム:債務ネットワークの清算

仮定:

AはBに20を借りている

BはCに30を借りている

CはAに45を借りている

通常、3人は全員が支払いを行う必要があります。

しかし、Cyclesはこれがクローズドループであることを発見します:

A → B → C → A

したがって、最小債務は20です。

したがって:

AはBへの債務をゼロにします

BはCへの債務を10に変更します

CはAへの債務を25に変更します

結果:

総債務は95から35に減少します。資金の移動はありません。

債務の相殺を通じて清算が完了します。

これがCyclesの最も重要な価値です:

流動性を創出するのではなく、すでにロックされた流動性を解放します。

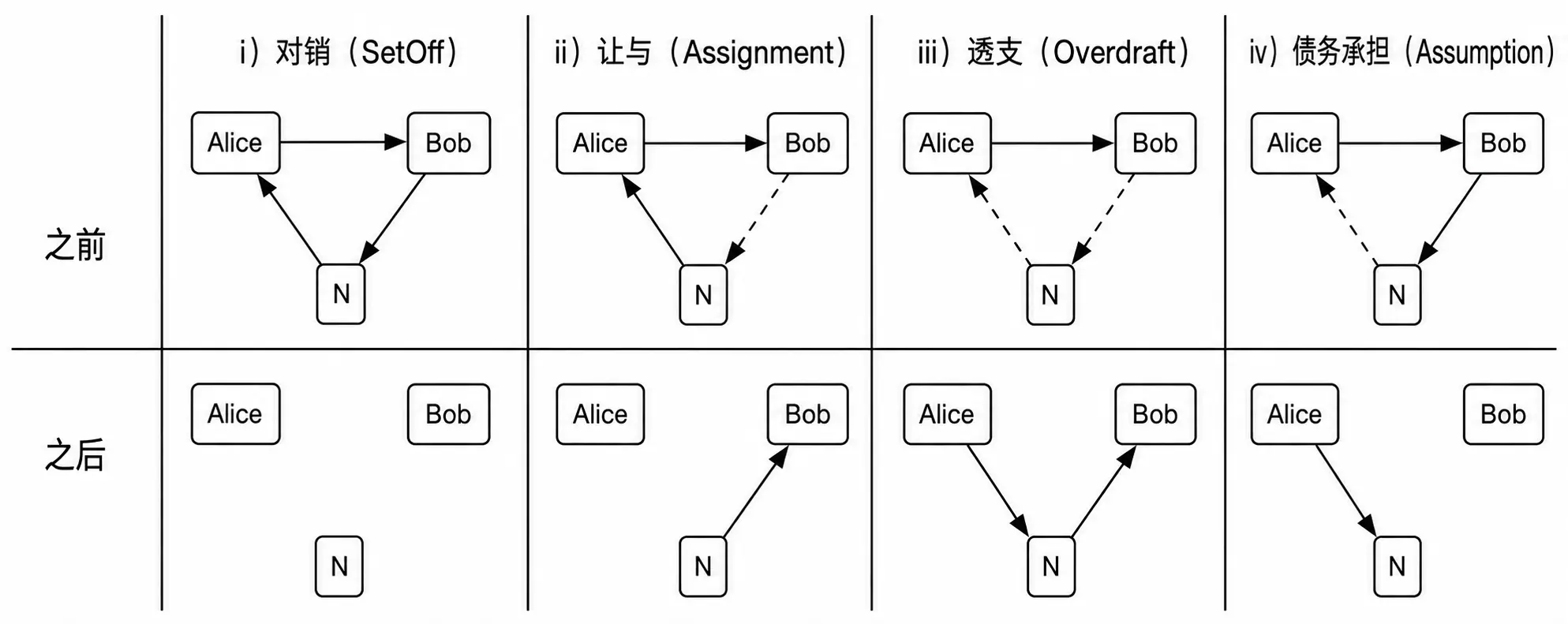

- Cyclesが提案する4つの清算方法

ホワイトペーパーでは、すべての支払い行為は本質的に4種類しかないと考えています。

- セットオフ(債務相殺)

最も重要なものです。

例:

AはBに借りている

BはCに借りている

CはAに借りている

直接相殺します。

特徴:

お金は必要ありません

銀行は必要ありません

最も流動性を節約します

これはCyclesの最もコアなモデルです。

- アサインメント(資産譲渡)

最も一般的な支払い方法です。

例えば:

AのアカウントにUSDCがあります。

直接Bに転送します。

BはCに転送します。

本質的には資産の移転です。

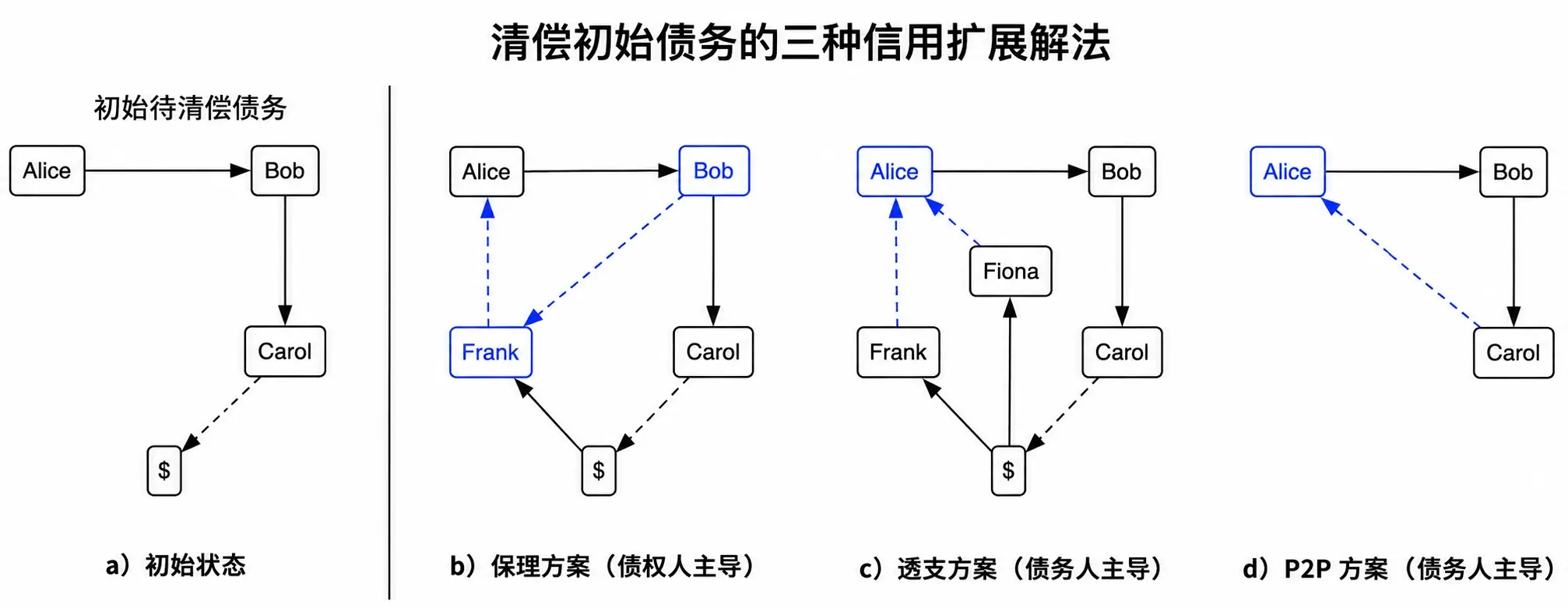

- オーバードラフト(信用支払い)

お金がない場合はどうしますか?

お金を借ります。

例えば:

銀行がAに信用を与えます

AはBに支払うためにお金を借ります

支払いが完了した後:

AはBに対して借りていないことになります、

銀行に対して借りることになります。

これは実際には:

銀行ローン

DeFi貸付

信用枠

- アシュンプション(債務移転)

債務を債務に変えます。

例えば:

元々AはBに借りていました。

プロトコルの手配により:

AはCに借りることになります。

Bは退出します。

本質的には債務再編成または債権譲渡に似ています。

- Cyclesの革新:DeFiを企業の清算ツールに変える

多くのDeFiプロジェクトは以下を解決しています:

レバレッジ

利回り

投機取引

Cyclesは企業が請求書を支払う方法を解決します。

これは全く異なる方向性です。

Cyclesは自動的に決定できます:

どの資産を使用するか

どの貸付プールを呼び出すか

どれだけ借りるか

最適な清算を完了するために。

- グラフソルバー(グラフアルゴリズムエンジン)

これはプロトコル全体の脳です。

Cyclesはすべてのデータを債務グラフに変換します。

ノード:

企業

銀行

ステーブルコイン

貸付プロトコル

エッジ:

債務

信用

支払い意欲

その後、グラフ最適化アルゴリズムを実行します:MTCS(多国間貿易信用相殺)

目標は、最小限の資金で最大の債務を清算することです。

ホワイトペーパーが示す実験結果は非常に興味深いです:

少量の流動性を注入した後、

清算可能な債務の規模は注入された資金の規模を大きく上回ります。

つまり、1ドルの流動性が数ドルの債務を清算する可能性があります。同じお金が債務チェーン内で繰り返し利用されるためです。

- 多資産、多チェーンのサポート

Cyclesは1つの通貨だけをサポートするわけではありません。

同時にサポートできます:

USD

USDC

ATOM

BTC

ETH

さらには企業信用も。

重要なのは、通貨の交換を行うのではなく、債務のマッチングを行うことです。

したがって、USDCシステムとATOMシステムは同時に1つの清算ネットワークに参加でき、事前に通貨を交換する必要はありません。

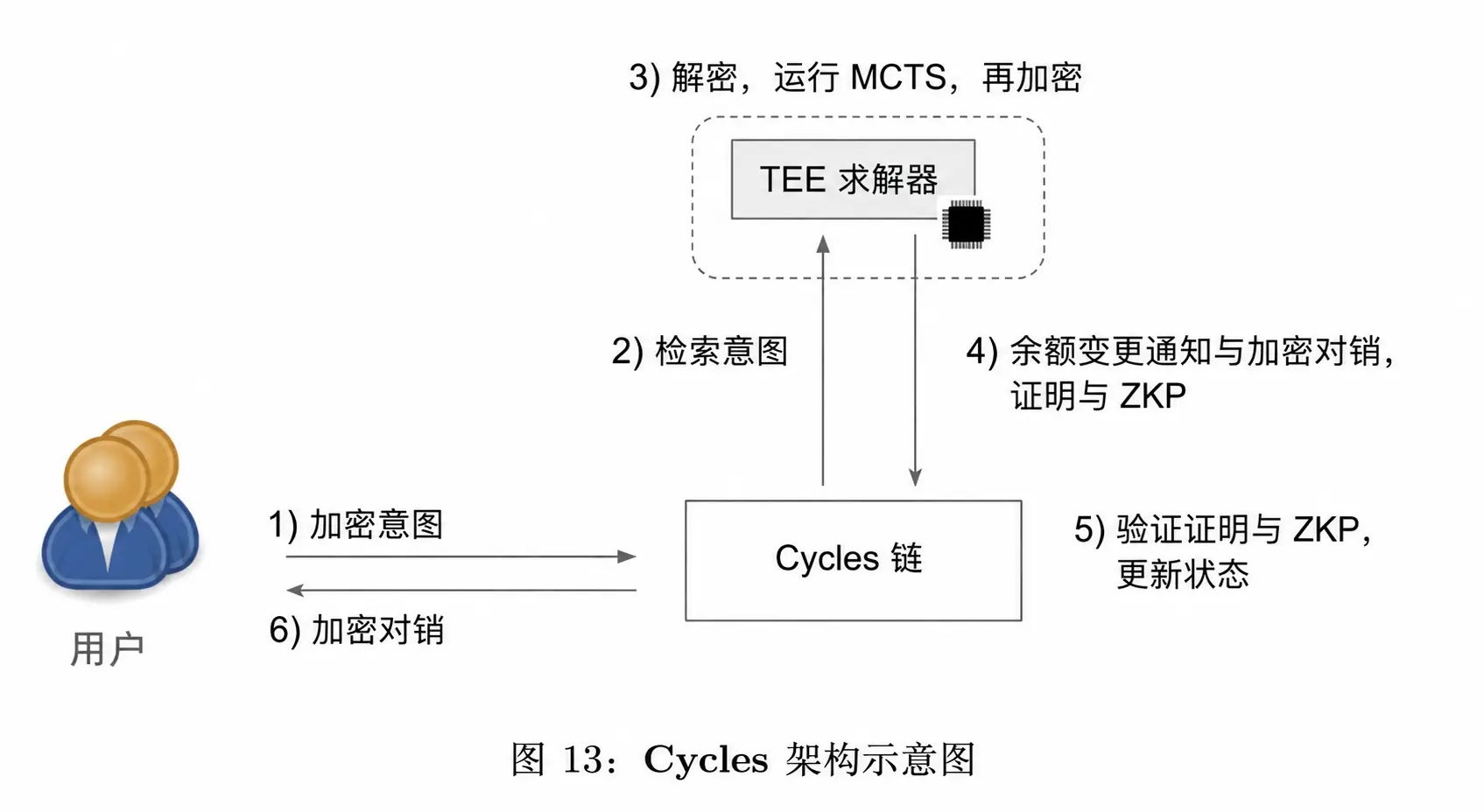

- プライバシーソリューション

企業が最も懸念するのは:私のサプライチェーン関係が公開されることです。

そのため、CyclesはTEEを使用して債務グラフの計算を担当します。

ZK Proofは計算の正確性を検証します。

アーキテクチャの流れ:

企業が暗号化された債務データをアップロードします

TEEが解読し、アルゴリズムを実行します

清算結果を出力します

ZKが結果の正確性を証明します

ブロックチェーン上で清算を実行します

こうすることで:

他の人はあなたの受取・支払を見えなくします

システムは全ネットワークの最適化清算を完了できます。

- 従来のファクタリングとの違い

従来のファクタリング:

AはBに借りている

Bは債権をファクタリング業者Fに売却します。

結果:

AはFに借りることになります。

問題:

新しい仲介者が発生します

コストが増加します

対抗者が置き換えられます

Cyclesは考えます:

債務関係を変更すべきではなく、ネットワーク構造を利用して直接清算すべきです。

つまり、Respect the Graph(既存の債務ネットワークを尊重する)です。

- ビジネスモデルとエコシステムの位置付け

位置付けから見ると、Cyclesは以下ではありません:

L1

DEX

ステーブルコイン

または:

- 貸付プロトコル

それは企業版「債務清算オペレーティングシステム(Clearing OS)」に近いです。

その価値は:

企業の運転資金の占有を減少させること

借入需要を減少させること

延滞リスクを減少させること

資金の回転効率を向上させること

DeFi資金を実体経済に真に導入すること。

Tronのコメント

Cyclesの強みは、新しい流動性を創出しようとせず、多国間ネット決済メカニズムを通じて現実経済でロックされた流動性を解放し、企業の債務、ステーブルコイン、銀行預金、DeFiの信用枠を同じ清算ネットワークに統合し、グラフアルゴリズム、TEE、ゼロ知識証明を利用して最適な清算パスを自動的に見つけ出し、「最小限の資金で最大の債務を清算する」ことを実現することです。これは、企業間の支払い、サプライチェーンファイナンス、貿易決済シーンにおいて強い資本効率の優位性を持っています;同時に、発表されたCycles Payステーブルコインは、支払いと清算の閉ループをさらに強化しました。

しかし、その弱点は、ネットワークの価値が参加規模に高度に依存していることです。十分な数の企業、金融機関、流動性提供者が接続されない限り、多国間相殺効果は十分に発揮されません。そのため、明らかなコールドスタートとネットワーク効果の障壁があります;さらに、企業の債務データの取得、プライバシー保護、コンプライアンス要件、司法管轄区を超えた法的承認も、大規模な展開に対して高い挑戦をもたらします。

2. 今週の重点プロジェクトの詳細

2.1. 総資金調達200万ドル、Mintがリードインベスター、Skynet Tradingや90sなどの機関が参加---極限の資本効率でクロスチェーン決済のインフラを再構築するPheasant Network

概要

Pheasant Bridgeは、意図(Intent)駆動を核心としたクロスチェーンブリッジプロトコルであり、Layer 2インフラを統一し、Ethereumおよびその拡張するエコシステムを接続することを目的としています。

AI駆動の意図エンジンAIntentを通じて、プロトコルはユーザーとアプリケーションの目標ニーズを理解し、最も安全で効率的なクロスチェーン実行パスを自動的に選択します。

開発者は、Pheasantが提供するBridge-as-a-Service(BaaS)ソリューションを通じて、ネイティブなクロスチェーン機能をアプリケーションに迅速に統合できます。このソリューションは楽観的検証(Optimistic)メカニズムに基づいて構築されており、迅速、低コスト、分散型の特徴を兼ね備えています。

同時に、AI駆動の意図最適化システムは、ネットワークの状態に応じて実行戦略をリアルタイムで調整し、動的に最適なルートを選択することで、ユーザーによりスムーズで安定した予測可能なクロスチェーン体験を提供します。

システムアーキテクチャの核心解析

L2 → L1およびL2 → L2のクロスチェーンプロセス

通常のクロスチェーンプロセス(デフォルト)

Pheasant Bridgeは、リレイヤー(Relayer)が事前に流動性を提供するモデルを採用してクロスチェーンを完了します。

- リレイヤーが保証金を提供

リレイヤーはまず、BondManager契約(Layer2 Bridge Contract)に一定の資金を保証金(Bond)として預け、後続のクロスチェーン行為の信頼性を保証します。

- ユーザーがクロスチェーンリクエストを発起

ユーザーは、クロスチェーンする必要のある資産をソースチェーン上のPheasantNetworkBridgeChild契約に送信し、リレイヤーにクロスチェーンリクエストを提出します。

- リレイヤーが直接資金を立て替え

リクエストを受け取った後、リレイヤーは従来のブリッジプロセスが完了するのを待つ必要がなく、直接ターゲットチェーンで対応する資産をユーザーアドレスに送信します。

したがって、ユーザーはより早く資金を受け取ることができます。

- リレイヤーが証明を提出し、資金を回収

転送が完了した後、リレイヤーはターゲットチェーンの取引ハッシュに基づいて転送証明を生成し、PheasantNetworkBridgeChild契約に提出します。

検証が通過すると、リレイヤーはブリッジ契約からユーザーが以前にロックした資産を引き出し、資金回収を完了します。

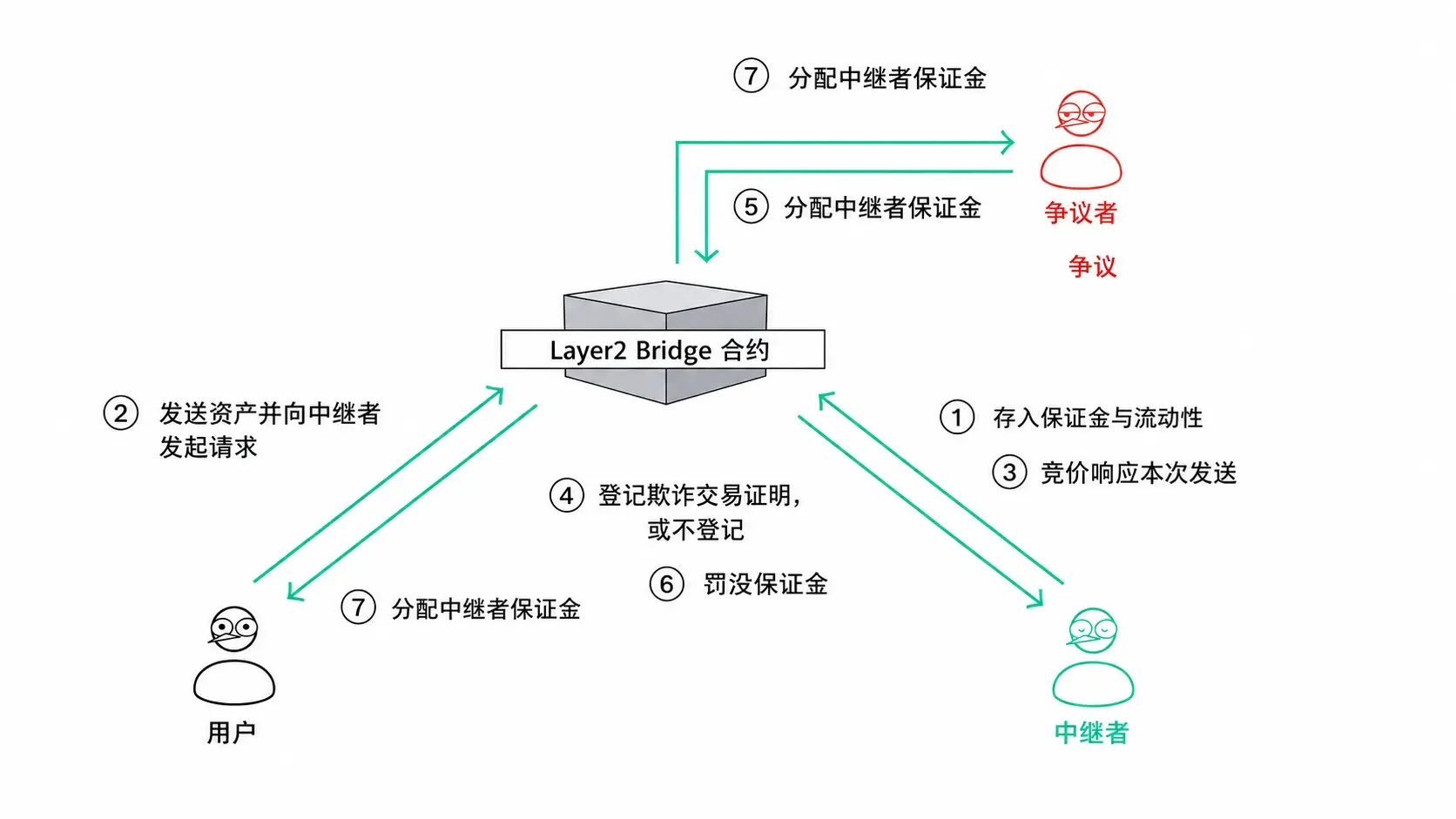

詐欺処理メカニズム(Fraud Handling)

リレイヤーの悪用を防ぐために、Pheasantは楽観的検証(Optimistic Verification)メカニズムを導入しました。

- チャレンジを発起

誰かがリレイヤーに異常行動を発見した場合、Disputer(挑戦者)として争議を発起できます。

チャレンジを発起する際、挑戦者は一定量の資産を担保として抵押し、チャレンジ期間(Challenge Period)に入ります。

- リレイヤーが証拠を提出

指定された時間内に、リレイヤーは自分が合法的な転送を完了したことを証明するための関連証拠を提出する必要があります。

- 証拠が成立

証拠がリレイヤーが悪用していないことを証明した場合:

チャレンジは失敗します

挑戦者の担保資産は没収されます

没収された資産はリレイヤーに報酬として与えられます

- 証拠が成立しない場合

もし:

リレイヤーが有効な証拠を提供できない場合

または指定された時間内に証拠を提出しなかった場合

それはチャレンジが成功したと見なされます:

リレイヤーの保証金(Bond)は没収されます(Slashing)

挑戦者は相応の賠償を受け取り、担保資産を回収します

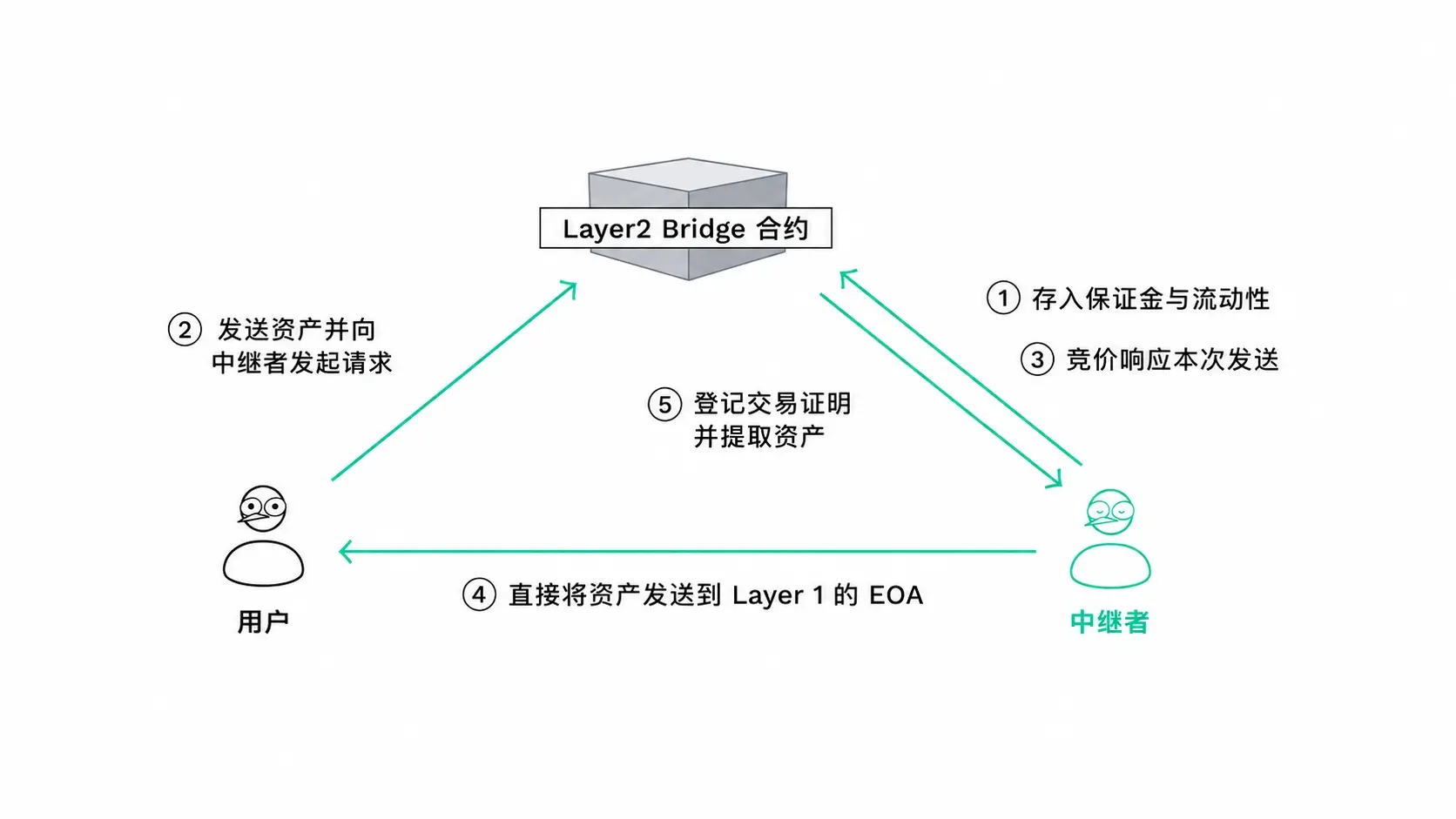

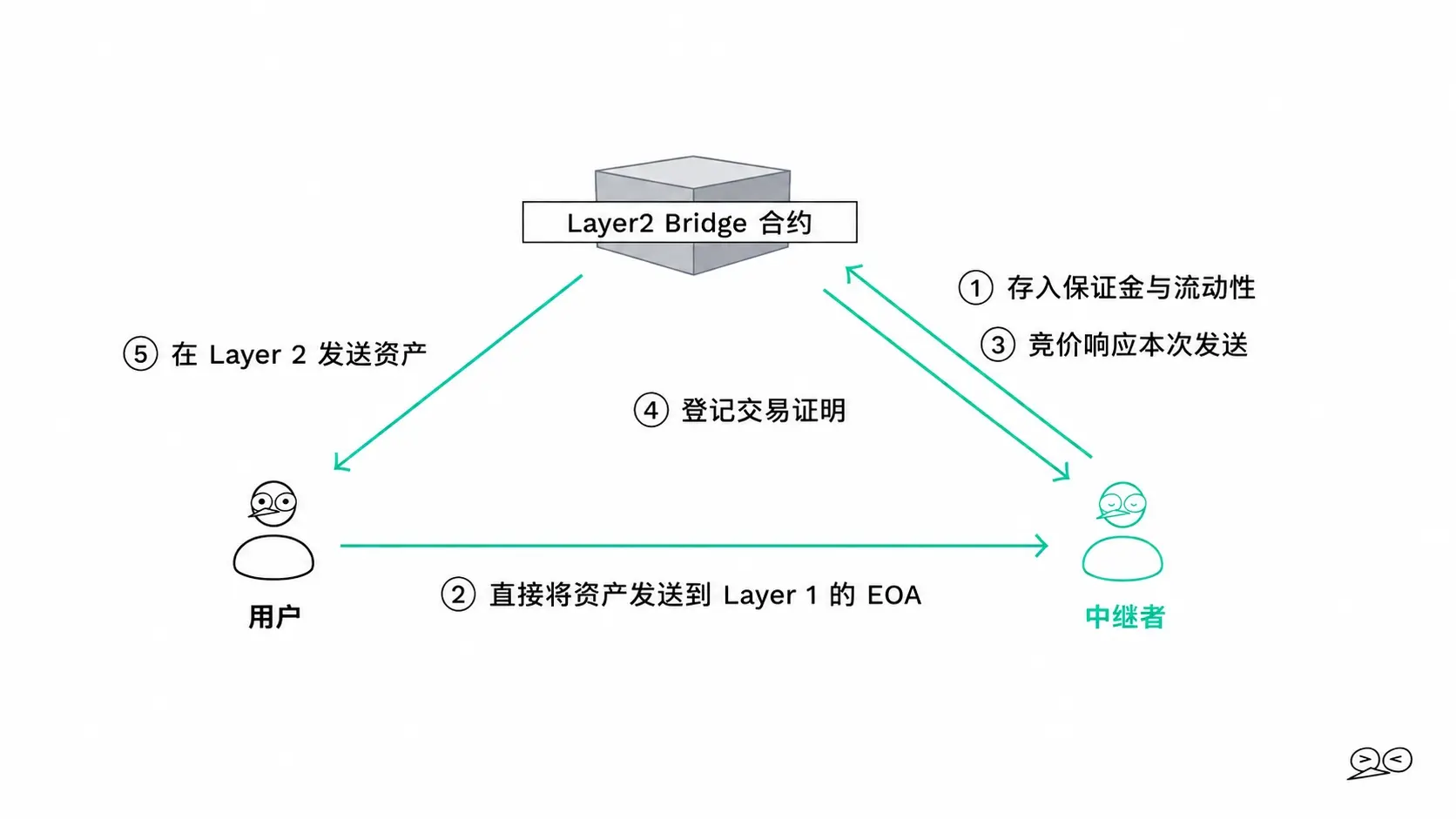

L1 → L2のクロスチェーンプロセス

L2→L1のブリッジモデルとは異なり、PheasantはL1→L2のためにより軽量なソリューションを設計しました。

理由は、L2→L1モデルを継続して使用する場合、イーサリアムメインネット(L1)にエスクロー契約(Escrow Contract)を展開する必要があり、これがユーザーコストを大幅に増加させるため、Pheasantはより効率的なリレイヤー直結モデルを採用しました。

通常のクロスチェーンプロセス(デフォルト)

- リレイヤーが保証金を提供

リレイヤーは事前にLayer2のBondManager契約に保証金(Bond)を預け、履行の担保とします。

- ユーザーがリレイヤーに直接送金

ユーザーがL1→L2のクロスチェーンを発起する際、資産をブリッジ契約にロックする必要はなく、直接リレイヤーのLayer1上のEOA(外部アカウント)に資産を送信します。

この送金は自動的にクロスチェーンプロセスをトリガーします。

- リレイヤーがターゲットチェーンの送金を完了

リレイヤーはユーザーの送金記録に基づいて取引証明を生成し、その証明をターゲットチェーンのPheasantNetworkBridgeChild契約に提出します。

その後、リレイヤーはLayer2で対応する資産をユーザーに送信します。

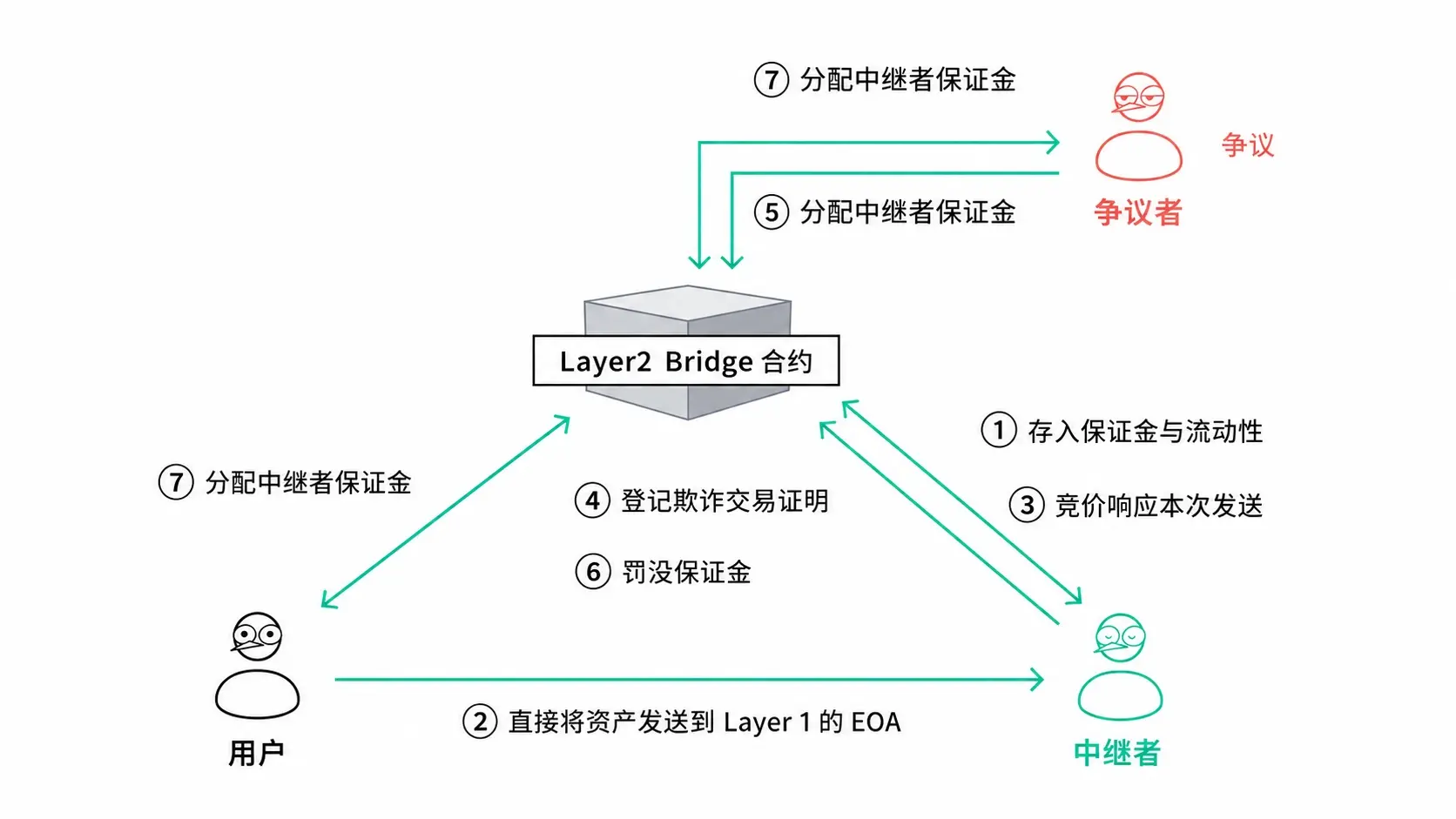

詐欺処理メカニズム(Fraud Handling)

L1→L2のリスク管理ロジックはL2→L1よりも簡単です。

ユーザーがすでに直接リレイヤーに資産を送金しているため、システムが重点的に防ぐべきは:

リレイヤーが資金を受け取った後に履行しないことです。

ユーザーが送金を完了した後、リレイヤーが指定された時間内にユーザーのLayer2アドレスに対応する資産を送信しなかった場合、誰でも罰則プロセス(Slash)を発起できます。

システムはリレイヤーが事前に預けた保証金を直接没収し、影響を受けたユーザーに補償を行います。

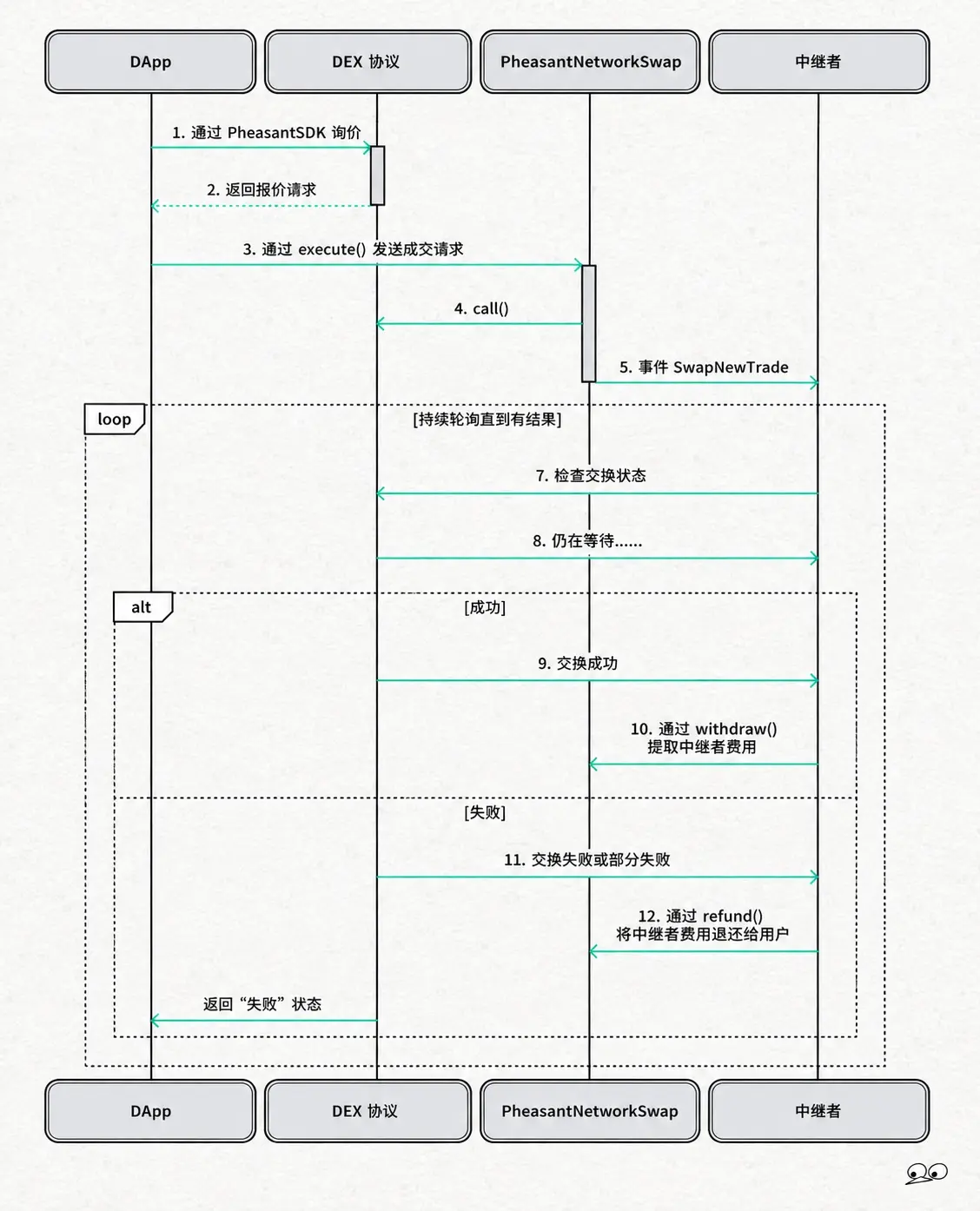

Pheasant Swapアーキテクチャ

Pheasant Swapは、クロスチェーン交換プロセスを完了するために4つのコアコンポーネントで構成されています。

- DApp(アプリケーション層)

ユーザーが直接対話するフロントエンドアプリケーション。

ユーザーがクロスチェーン交換を発起すると、DAppはPheasant SDKを通じて最適な見積もりを取得し、取引リクエストをPheasantNetworkSwap契約に提出して実行します。

その役割は、クロスチェーンSwapのユーザーエントリーポイントとして機能します。

- DEXプロトコル(DEXプロトコル層)

Pheasantは複数のDEXプロトコルを流動性の供給源として接続しています。

交換リクエストを受け取ると:

DEXは実際のSwapを実行します

交換結果を返します

結果をDAppに同期します

したがって、Pheasant自体は流動性を提供するのではなく、外部DEXの流動性リソースを集約します。

- PheasantNetworkSwap契約(取引契約)

これはシステム全体のコアスケジューリング層です。

主に担当するのは:

ユーザーのSwapリクエストを受け取ること

対応するDEXを選択すること

取引をルーティングして実行すること

クロスチェーン交換プロセスを管理すること

本質的にはクロスチェーンSwapのスマートルーティングセンターに相当します。

- リレイヤー(中継者)

リレイヤーは取引ライフサイクル全体を監視します。

含まれるのは:

クロスチェーン取引の状態を追跡すること

取引が成功裏に完了したか確認すること

手数料の清算を処理すること

異常時の返金

取引が成功した場合:

- リレイヤーは対応するサービス料金を受け取ります

取引が失敗した場合:

- リレイヤーは関連する手数料をユーザーに返金します

Tronのコメント

Pheasant Networkの強みは、意図駆動 + 楽観的ブリッジアーキテクチャを採用し、AI意図エンジンAIntentが自動的に最適なクロスチェーンパスを選択し、リレイヤーの前払い資金モデルを利用して迅速な入金を実現することで、従来のクロスチェーンブリッジに比べて複雑なクロスチェーン検証プロセスと流動性プールへの依存を減少させ、コストを削減し、資本効率を向上させることです;同時に、そのBridge-as-a-Service(BaaS)モデルは、開発者がネイティブなクロスチェーン機能を直接統合するのを容易にし、DEX流動性の集約とスマートルーティングを通じて、より効率的なクロスチェーンSwap体験をサポートします。

一方で、その弱点は、システムが依然としてリレイヤーネットワークの履行能力と保証金メカニズムに大きく依存していることです。チャレンジ期間とスラッシングメカニズムを通じて悪用行為を制約していますが、完全にチェーン上の検証に依存するクロスチェーンソリューションに比べて、一定の信頼仮定が存在します;さらに、そのAI意図ルーティングとクロスチェーン体験の優位性は最終的にはリレイヤーの数、流動性の深さ、エコシステムの接続規模に依存しており、ネットワーク効果は継続的に拡大する必要があります。

三. 業界データ解析

1. 市場全体のパフォーマンス

1.1. 現物BTC vs ETHの価格動向

BTC

ETH

四. マクロデータの振り返りと来週の重要データ発表ノード

今週のマクロデータの振り返り

アメリカの金利予想:市場は「高金利がより長く続く(Higher for longer)」という価格設定を続けており、リスク資産は全体的に振動しています

インフレ予想:インフレパスには構造的な反転信号は見られず、市場は利下げ予想に対して依然として慎重です

流動性環境:ドルの流動性は中立的に引き締まっており、暗号市場全体には新たなマクロドライバーが不足しています

暗号市場のパフォーマンス:BTC/ETHは範囲の振動を主に示し、資金はより構造的な収益とRWA/ステーブルコイン収益型資産に流れています

来週の重要なマクロデータノード

来週もアメリカのデータが中心的なドライバーとなります:

アメリカの雇用データ(非農業/初回失業保険申請) → 労働市場が冷却するかどうかを判断

アメリカのCPIインフレデータ(ウィンドウ期間中に発表される場合) → コアインフレの方向性の検証

PMIデータ(製造業/サービス業) → 経済の動力と景気後退の予想の参考

米連邦準備制度の官僚の発言 → 金利予想曲線とリスク資産の価格設定に影響を与える

五. 規制政策

欧州連合

MiCAは「全面実施 + 清退段階」に入ります:7月初め前後に最後の移行期間を完了し、CASPライセンスを取得していないプラットフォームは退出または運営制限を求められ、業界は強いライセンス時代に突入し、多くの取引プラットフォーム(主要取引所を含む)がEU内で事業を縮小またはサービスを停止しています。

規制の重点は:ステーブルコインの発行、準備金のコンプライアンス、取引プラットフォームのライセンス統一と消費者保護の強化に集中しています。

アメリカ

ステーブルコイン法案は実施段階に入り(GENIUS Act体系):重点は規制の詳細の実施に移り、ステーブルコインの1:1準備金、銀行レベルのコンプライアンスフレームワークと監査要件が含まれます。

市場構造法案(CLARITY Act)は依然として推進中で、SEC/CFTCの規制境界が引き続き交渉されており、機関化の傾向が続いていますが、完全には定型化されていません。

イギリス

FCAは「全金融化規制フレームワーク」を推進し続け、暗号企業に資本充足率、ストレステスト、リスク管理要件を実施し、全体的な方向性は銀行化規制体系です。

同時に、一部のステーブルコイン関連の資本要件を調整し、「強い規制 + 適度な緩和で業界を引き寄せる」という二元戦略を示しています。

日本

- 暗号資産の規制は、証券化と機関投資ツール化の方向に進化し続け、税制とETF関連のフレームワークが引き続き最適化され、目標は暗号資産を伝統的な資本市場体系に組み込むことです。

インド

- 中央銀行(RBI)は暗号資産に対する厳格な制限の立場を再確認し、金融機関は暗号資産への接触を避け、「潜在的な全面禁止」オプションを維持するよう強調し、規制のトーンは保守的です。

リスク警告

リスク警告