DeFi 고정 금리 프로젝트 메커니즘을 한 문장으로 이해하기: 제로 금리 채권, 수익 토큰화 및 수익 계층화

다음 황소장에서는 더 많은 대자금 기관이 진입함에 따라 고정 금리 시장이 중추적인 역할을 할 가능성이 높아져, 자산 수익 안정성과 대출 비용 안정성을 추구하는 플레이어들에게 더욱 선호받을 것입니다.

다음 황소장에서는 더 많은 대자금 기관이 진입함에 따라 고정 금리 시장이 중추적인 역할을 할 가능성이 높아져, 자산 수익 안정성과 대출 비용 안정성을 추구하는 플레이어들에게 더욱 선호받을 것입니다.이 글은 분산 자본에서 출처를 얻었으며, 저자는 James Tang과 有匪입니다.

고정 금리 대출은 전통 금융에서 가장 일반적인 대출 유형으로, 고정 금리(fixed rate)는 참여자가 사전에 정해진 금리를 잠글 수 있게 하여 금리 변동의 위험을 감수할 필요가 없습니다. 전통 금융에 비해 Defi의 고정 금리 프로젝트는 효율성, 유동성, 투명성 및 접근성에서 더 많은 장점을 가지고 있습니다. Defi 세계의 발전 과정에서 고정 금리 제품을 통해 대규모 자금을 유치하는 것은 Defi 발전의 필수적인 경로입니다.

현재 AAVE의 안정 금리 대출 외에도 여러 프로토콜이 다양한 형태로 사용자에게 고정 금리 서비스를 제공하고 있습니다: 여기에는 다음이 포함되지만 이에 국한되지 않습니다:

제로 쿠폰 채권 프로젝트(예: Yield Protocol, Hifi, Notional),

수익 토큰화 프로젝트(예: Swivel, Element Finance, Pendle) 및

수익 분류 프로젝트(예: Barnbridge Finance, Horizon Finance).

1. 제로 쿠폰 채권 프로젝트

전통 금융 분야에서 제로 쿠폰 채권은 채권 도구로, 거래 가격이 액면가보다 낮으며 만기 후 액면가로 보유자에게 원금과 이자를 지급합니다. 현재 제로 쿠폰 채권의 고정 금리 프로젝트는 담보-잠금-상환의 가장 기본적인 고정 금리 프로젝트를 기반으로 하고 있습니다.

Yield

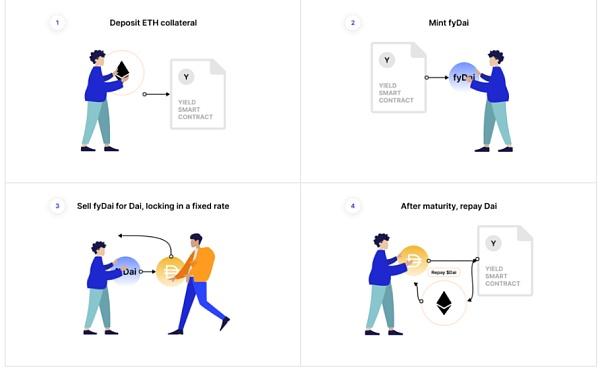

Yield는 MakerDao 기반의 고정 금리 프로토콜로 볼 수 있으며, yToken(예: yDAI) 형태로 제로 쿠폰 채권을 발행합니다. 사용자는 ETH와 같은 담보를 예치하여 yfToken을 발행할 수 있습니다. 대출자와 대출자는 yfToken을 통해 직접 대출을 실현할 수 있습니다.

구현 방식은 다음과 같습니다: 대출자가 DAI를 대출하고 싶다면 ETH를 담보로 제공해야 하며, 시스템은 자동으로 yfDAI를 발행합니다(이 단계는 사용자 인터페이스에 나타나지 않습니다) 그리고 yfDAI를 DAI로 교환하여 대출자에게 제공합니다. 여기서 yfDAI의 금리는 시장 가격에 따라 변동합니다. yfDAI와 DAI의 할인은 대출자가 지불해야 할 이자입니다. 대출자는 DAI를 예치하여 yfDAI를 할인받아 얻을 수 있으며, 할인 부분은 만기 수익률입니다. 대출자는 구매 시 다양한 기간을 선택할 수 있으며, 각 기간에 따라 수익률이 다릅니다. 만기 후 yfDAI를 1:1로 DAI로 교환할 수 있습니다. 프로세스는 다음과 같이 간단히 요약할 수 있습니다:

대출자 A

담보물 ETH를 예치합니다.

yfDAI를 발행합니다.

yfDAI를 스마트 계약에 잠금하여 다양한 기간에 따라 DAI로 교환합니다.

할인으로 인해 교환된 DAI의 수량은 yfDAI보다 적습니다.

- 만기 후 DAI를 상환하고 담보 ETH를 상환합니다.

대출자 B

- DAI를 스마트 계약에 예치하여 yfDAI로 교환합니다.

할인으로 인해 yfDAI의 수량은 DAI보다 많습니다.

- 만기 후 yfDAI를 1:1로 DAI로 교환합니다.

Yield는 간단한 고정 금리 프로토콜로 볼 수 있으며, 사용자 인터페이스가 간단하고 제공하는 기능도 기본적입니다.

프로젝트 진행 상황: Yield Protocol은 1월 26일 트위터에서 프로토콜의 최신 진행 상황을 업데이트했습니다. YieldSpace v2 풀은 가스 비용을 줄일 수 있습니다.

총 잠금량: 2.3million

운영 데이터: Twitter-7.1K; Discord-0.81K

배후 자본: 시드 라운드-Paradigm Capital, 프라이빗 라운드-Paradigm 주도, Framework Ventures, Symbolic Capital Partners, CMS Holdings, Variant 및 DeFi Alliance 참여

거버넌스 토큰: 없음

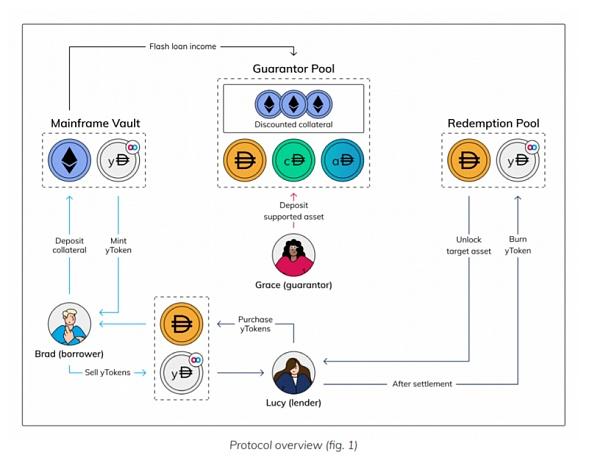

Mainframe(Hifi)

Mainframe은 업그레이드된 Yield로 볼 수 있으며, 대출 메커니즘은 기본적으로 동일하지만 대출자, 대출자 및 LP의 기능이 더 다양해졌습니다. Mainframe 시스템은 대출자, 대출자, 담보 풀 및 상환 풀의 네 부분으로 구성됩니다. 구현 메커니즘은 다음과 같이 간단히 요약할 수 있습니다:

대출자 Brad:

담보물 ETH를 예치합니다.

yDAI를 발행합니다.

yDAI를 대출자에게 판매하여 DAI로 교환합니다.

여기서 할인으로 인해 받은 DAI는 yDAI보다 적습니다.

- 만기 후 DAI를 상환하고 담보 ETH를 상환합니다.

대출자 Lucy:

- DAI를 대출자에게 대출하여 yDAI로 교환합니다.

할인으로 인해 교환된 yDAI는 DAI보다 많습니다.

- 만기 후 yDAI를 상환 풀에 넣고 yDAI를 소각하여 DAI로 교환합니다.

담보자 Grace

- 자금을 담보 풀에 주입하여 풀에서 발생하는 수익을 얻습니다.

Hifi와 Yield의 차이점은 Yield의 yfDAI가 시스템을 통해 풀에서 자동으로 판매되는 반면, Hifi는 yDAI를 대출자에게 직접 판매한다는 점입니다. 따라서 발생할 수 있는 문제는 대출자의 구매 수요가 부족할 경우 거래가 성사되지 않는 것입니다; 대출자는 대출을 받기 위해 할인을 받아야 할 수 있으며, 더 높은 대출 비용을 지불해야 할 수 있습니다.

기본 대출 서비스 외에도 사용자는 담보자의 역할을 맡아 자금을 담보 풀에 주입하여 청산 수익을 얻을 수 있습니다. 대출자가 담보한 자산은 플래시 대출을 통해 수익을 창출하는 데 사용되며, 수익은 담보 풀에 주입됩니다. 또한 담보 풀은 cToken 및 aToken 주입을 지원하여 Compound 및 Aave 플랫폼 사용자에게 추가 수익 경로를 제공합니다.

프로젝트 진행 상황: 프로젝트의 원래 이름은 Mainframe이며, 올해 2월 Hifi로 이름을 변경했습니다; 현재 MFT 토큰을 계속 사용할 예정이며, 새로운 토큰 경제 모델이 발표된 후 토큰 이전이 이루어질 것입니다. 이미 메인넷에서 공개 테스트 중입니다.

총 잠금량: 데이터 없음

운영 데이터: Twitter-33.9K; Discord-6.1K

배후 자본: 시드 라운드-IOSG Ventures, AU21 Capital, Struck Capital Crypto 등 참여

거버넌스 토큰: MFT

Notional

Notional에서는 사용자가 DAI/USDC를 제공하여 안정적인 금리를 얻을 수 있으며, WBTC/WETH/USDC/ETH를 담보로 사용하여 DAI/USDC를 고정 금리로 대출할 수 있습니다.

Notional의 대출 메커니즘은 Yield 및 Hifi와 큰 차이가 없습니다. 그들의 장점은 LP 측면에 있습니다. LP는 대출자가 파산할 경우 할인 가격으로 대출자의 담보를 구매하여 대출자가 조기 상환할 수 있도록 도와 리스크를 줄일 수 있습니다.

프로젝트 진행 상황: 2021년 1월 메인넷이 출시되었으며, 현재 토큰이 발행되지 않았고, v2 버전에서 출시될 예정입니다.

총 잠금량: 17Million USD

운영 데이터: Twitter-4.1K; Discord-1.4K

배후 자본: 시드 라운드-Coinbase, aparafi capital, nascent 등 참여

거버넌스 토큰: 없음

고급 요약: 제로 쿠폰 채권과 같은 고정 금리 대출 프로토콜은 이미 포화 상태에 있으며, 동질성이 심하고 혁신성이 다소 부족합니다.

2. 수익 토큰화 제품

제로 쿠폰 채권과 같은 일반적인 자산 잠금으로 수익을 얻는 Defi 방식에 비해, 수익 토큰화 제품은 자금 효율성을 크게 증가시킵니다. Pendle을 예로 들면, 자산이 시간에 따라 가격이 급격히 변동할 때, 저축자는 이러한 자산의 저축 금리(즉, 수익)를 미리 판매할 수 있습니다. 구매자는 기본 자산을 구매하지 않고도 이러한 수익률을 헤지하여 더 효율적인 자본 방식으로 환율 변동의 위험 노출을 얻을 수 있습니다. Element Finance의 경우, 판매자는 대출자가 금리를 희생하지 않고도 더 큰 유연성을 얻고 시간 비용을 절약할 수 있습니다. 구매자는 할인 가격으로 기본 자산을 구매할 수 있어 일석이조입니다.

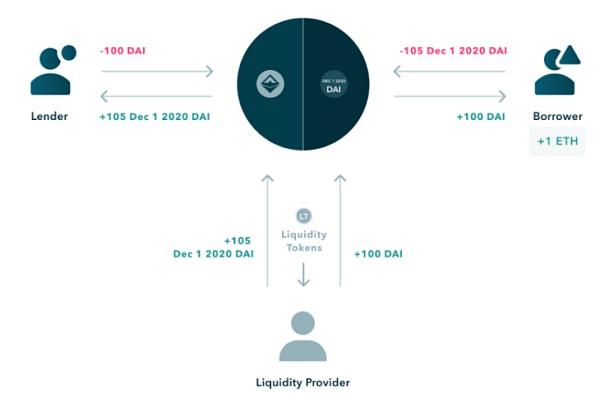

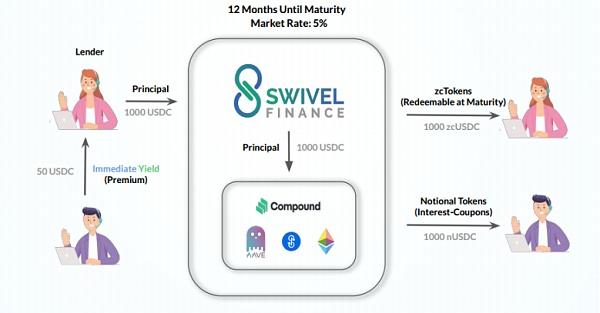

Swivel

사용자는 Swivel 프로토콜을 통해 compound 또는 aave와 같은 프로토콜에 간접적으로 예치합니다. Swivel의 스마트 계약은 zcb erc-20 토큰(ZCB-zero coupon bond, v1의 nft는 현재 ft로 변환됨)과 compound에서 생성된 cUSDC(미래 수익을 나타내는 토큰, v1의 nft는 직접 ft로 변환됨)를 생성합니다. 유동성이 낮을 때 슬리피지, 단일 거래에서 발생하는 스프레드 및 자본 효율성 문제를 줄이기 위해 분산된 주문서 형식을 사용합니다.

구체적인 구현 방식:

아래는 1000usdc와 시장 금리 5%를 사례로 사용합니다.

고정 금리 측이 진입: 연초에 시장에서 1000usdc를 지불하고 1000개의 zcUSDC + 변동 측으로부터 50 USDC를 받습니다.

변동 금리 측이 진입: 연초에 시장에서 50usdc를 지불하고 1000개의 nUSDC를 받습니다.

고정 금리 측의 정산: 연말 청산 시 1000개의 zcUSDC를 지불하고 1000개의 usdc를 받습니다.

변동 금리 측의 정산: 연말 청산 시 1000개의 nUSDC를 지불하고 1000개의 nUSDC가 나타내는 금리(수익 정산: 연말 총 수익 - 연초의 50달러)를 받습니다.

프로젝트 진행 상황: 2021년 5월 9일 테스트넷이 출시되었으며, 메인넷은 2021년 7월 말에 출시될 예정입니다.

총 잠금량: 주문서 모델에는 TVL 개념이 없습니다.

운영 데이터: Twitter-3.1K; Discord-1.2K

배후 자본: 시드 라운드-Multicoin 및 Electric 주도, CMS, Divergence, Defiance, DefiAlliance, CMT, Alex Pack, Ash Egan, Stani Kulechov 등 참여

거버넌스 토큰: SWIV

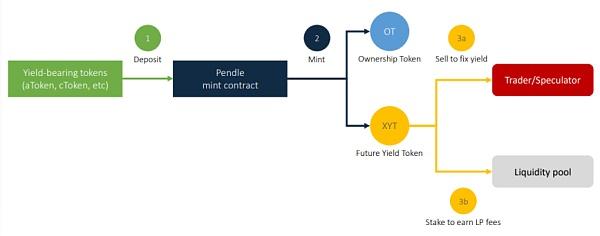

Pendle

사용자는 Aave, Compound 등 예치 프로토콜의 예치 증서를 Pendle의 스마트 계약에 잠금하여 OT(Ownership Token, 사용자의 담보에 대한 청구권) 및 XYT(미래 수익을 나타내는 토큰)를 얻습니다. 판매자는 DEX에서 XYT를 판매하여 수익을 잠금하고 고정 금리 예치를 실현하거나 유동성 풀에 넣어 유동성을 제공하여 PENDL을 얻을 수 있습니다. 구매자는 상대적으로 적은 자본으로 해당 XYT에 해당하는 OT의 미래 일정 기간 수익권을 구매합니다.

또한 Pendle의 AMM 개선은 중요한 혁신입니다. Pendle이 설계한 AMM은 시간 감쇠 특성을 가진 모든 자산에 적합합니다. 처음에 풀을 생성할 때 AMM 곡선은 Uniswap의 상수 곱 곡선과 유사합니다. 그러나 이후 교환이 발생할 때 AMM 곡선은 균형점에서 이동하고 시간 감쇠에 따라 조정됩니다. 구체적인 구현 방식:

대출자 A

Aave, Compound 등 예치 프로토콜의 예치 증서(즉, aToken)를 스마트 계약에 잠금합니다.

OT와 XYT를 발행합니다.

3(a) DEX에서 XYT를 판매하여 고정 수익을 얻습니다.

3(b) LP로 Pendle 토큰 수익을 얻습니다.

거래자/투자자 B

- XYT를 구매할 수 있으며, 금리 변동으로 인해 XYT에 대해 차익 거래를 할 수 있습니다.

Pendle은 실제로 고정 금리 프로토콜로 간주되지 않습니다. XYT 및 Pendle 토큰 가격이 변동하기 때문에 대출자의 수익도 예측할 수 없으며, 금리 변동의 크기(즉, XYT의 가격)도 거래자가 차익 거래를 할 수 있는 공간을 결정합니다.

프로젝트 진행 상황: 2021년 6월 17일 메인넷이 출시되었습니다.

총 잠금량: 5.2 Million USD

운영 데이터: Twitter-5.4K; Discord-3.4K

배후 자본: 시드 라운드-Mechanism Capital, HashKey Capital, CMS, DeFi Alliance, imToken, Crypto.com Capital, Spartan Group 등 참여

거버넌스 토큰: PENDLE

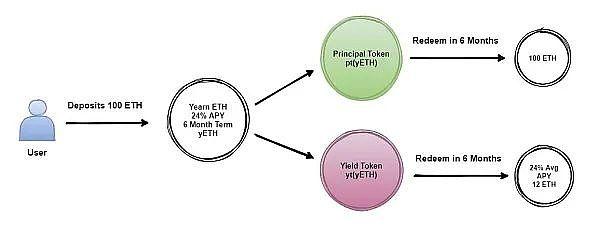

Element Finance

Element Finance는 기본 자산(즉, ETH, BTC 및 USDC)을 두 부분으로 나누어 주체 토큰 PT(Principle Token) 및 수익 토큰 YT(yield token)으로 나눕니다. 대출자가 일부 ETH를 Element에 예치하고 새로 생성된 ptETH 및 ytETH를 받는다고 가정해 보겠습니다. 이제 그는 원금과 수익을 두 개의 다른 토큰 PT와 YT로 제어할 수 있습니다. 만약 그가 PT를 즉시 판매하고 YT를 보유하기로 결정한다면, 교환된 PT의 기본 자산은 줄어들 것입니다(예: 0일 만기 시 1 ETH = 0.9 ptETH), 반면 보유한 YT는 여전히 이자를 발생시킵니다. 이때 대출자는 교환하여 얻은 기본 자산을 다시 운용할 수 있습니다.

위의 작업을 요약하면 다음과 같습니다:

대출자 A

ETH를 Element에 예치하고 ptETH와 ytETH를 받습니다.

ytETH를 보유하여 ETH에서 수익을 얻습니다.

할인 가격으로 ptETH를 판매하여 ETH를 얻습니다.

더 높은 ETH 수익을 원한다면,

1 2 3 4 5를 반복합니다.

대출자 B

할인 가격으로 ptETH를 구매합니다.

만기 후 ptETH를 1:1로 ETH로 교환합니다.

대출자가 PT를 판매할 때, 구매자는 만기 시 동일한 가치의 기본 자산을 교환하여 차익을 얻을 수 있습니다. 대출자에게는 즉시 PT를 판매하는 것이 자본 효율성을 높일 수 있으며, PT를 순환 대출하면 금리에 레버리지를 추가할 수 있습니다. 그러나 대출자는 도박 위험을 감수해야 하며, 즉 PT의 할인 가격이 레버리지를 추가한 금리를 커버할 수 있는지 여부입니다. 대출자가 또 다른 위험을 감수해야 하는 경우는 대출자가 구매자를 찾지 못할 경우, 대출자는 PT를 판매하기 위해 손실을 감수해야 합니다. 자산 가격이 크게 변동할 때, 대출자는 과학자가 차익 거래를 하지 않도록 PT 가격을 수동으로 조정해야 할 수도 있습니다. 대출자에게는 할인 가격의 기본 자산을 수확할 수 있는 기회가 있습니다. 요약하자면: 대출자가 순환 작업을 수행하려면 전문 수준의 플레이어가 필요하며, 순환 대출은 대출자가 도박 위험을 감수해야 하며, 순환 대출이 반드시 가장 수익성 있는 작업은 아닙니다.

프로젝트 진행 상황: 5월 9일 테스트넷이 출시되었습니다.

총 잠금량: 83 Million USD(테스트넷)

운영 데이터: Twitter-8.1K; Discord-3.6K

배후 자본: 시드 라운드-A16z, Placeholder, SV Angel, A.Capital, Scalar Capital, Robot Ventures, AAVE, Balancer 등 참여

거버넌스 토큰: 없음

고급 평가: 현재 수익 토큰화 프로젝트는 시장 자본 효율성과 모델 설계에서 약간의 차이가 있으며, Swivel은 주문서 모델을 사용하여 모든 시장 참여자(유동성 제공자 및 수용자)에게 맞춤형 및 높은 자본 효율성을 제공합니다; Pendle은 시간 감쇠의 쿠폰 AMM을 사용하여 유동성 제공자가 theta 감쇠를 피할 수 있도록 도와줍니다; Element는 시간 가치의 제로 쿠폰 토큰 AMM을 사용하여 유동성 제공자가 theta를 우회할 수 있도록 하여, 전체적으로 상호 운용성이 더 강하고 토큰 전송 비용이 더 낮습니다.

3. 수익 분류 제품

수익 분류 제품은 수익을 고정 수익(fixed rate)과 변동 수익(float rate)으로 나누며: 고정 수익은 적은 수익과 적은 위험을, 변동 수익은 큰 수익과 큰 위험을 의미합니다.

Barnbridge

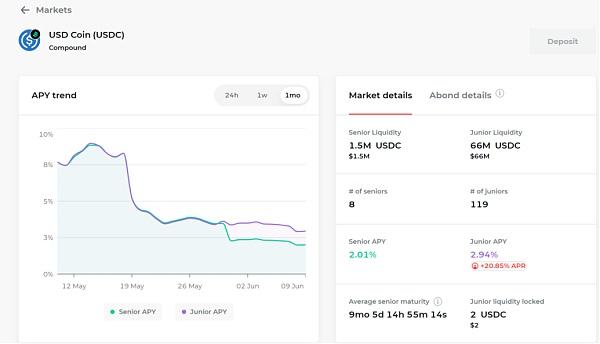

BarnBridge는 수익률 및 변동성을 계층화하여 위험을 토큰화하는 크로스 플랫폼 프로토콜입니다. 고정 수익률과 변동성을 계층화하여 제품 위험을 토큰화하며, 원주율 토큰은 BOND입니다. 이 프로젝트는 이더리움 기반의 DeFi 수익 보증 고정 및 변동 제품 "스마트 수익 채권"과 모든 ERC20 토큰의 시장 가격 변동을 헤지할 수 있는 파생 상품 "스마트 Alpha 채권"을 출시할 계획입니다.

Barnbridge는 Compound/AAVE/Cream/AAVE Polygon의 네 개 풀을 도입하여 스테이블 코인을 잠금하여 채굴합니다. 잠금 금리는 두 가지 등급으로 나뉘며------주니어와 시니어. 비교해보면, 주니어의 금리가 더 높고, Bond 토큰을 채굴하는 APR도 더 높습니다. 따라서 Barnbridge는 스테이블 코인에 대한 수익 집계기와 유사합니다. 아래 그림에서 Compound 풀의 USDC는 서로 다른 월에 따라 금리가 다릅니다.

프로젝트 진행 상황: 2020년 10월 잠금/LP 채굴 시작

총 잠금량: 24 Million USD

운영 데이터: Twitter-18.4K; Discord-5.8K

배후 자본: 시드 라운드-Fourth Revolution Capital, ParaFi Capital 등 참여

거버넌스 토큰: BOND

Horizon Finance

Horizon Finance의 첫 번째 버전에서는 담보가 필요 없는 모델을 채택하여 참여자가 두 가지 역할로 수익에 참여할 수 있습니다. 하나는 변동 금리 참여자로, 즉 금리 판매자이며, 다른 하나는 경매 참여자로, 즉 금리 구매자입니다.

변동 금리 참여자는 통화 P를 풀에 투입하여 다양한 금리의 Horizon 토큰을 발행하고, 미리 정의된 경매 매개변수 범위 내에서 경매를 진행합니다. 여기서 통화 P는 수익 흐름을 생성할 수 있는 모든 토큰이 될 수 있습니다. 참여자는 고정 수익 상한을 선택(변동 수익을 선택할 수도 있음)한 후 토큰을 발행합니다(예: X에서 Y 블록에서 yUSD에 대해 9%의 입찰 상한을 설정). 자금 풀의 수익 분배는 고정 금리 공간 내에서 낮은 금리에서 높은 금리로 분배되며, 초과 수익은 변동 자금 풀로 들어갑니다. 또한 사용자의 적극적인 참여를 촉진하기 위해 Horizon의 자금 풀은 발행된 토큰의 모든 가스 비용을 환불하며, 기존 토큰 풀에 가입하는 비용이 낮기 때문에 사용자는 가스 비용을 스스로 부담해야 합니다.

Horizon에서 거래함으로써 사용자는 일반적인 수익률을 초과하기 위해 적극적으로 경쟁하거나 만족스러운 고정 금리를 얻기 위해 더 수동적인 방법을 취할 수 있습니다.

그 목표는 과도한 담보가 필요 없는 플랫폼을 구축하여 참여자의 비정상 손실을 피하고, 과도한 무자본 고정 부채로 인해 프로토콜이 붕괴되는 위험을 제거하며, 정확한 가중 시장 금리 평균을 구축하는 것입니다.

프로젝트 진행 상황: 2021년 3월 공식적으로 베타 테스트 버전을 출시했으며, 메인넷은 아직 출시되지 않았습니다.

총 잠금량: NA

운영 데이터: Twitter-3.5K; Discord-3.6K

배후 자본: 시드 라운드-Framework Ventures, DeFianc Capital, Mechanical Capital, Spartan Group, Alameda Research, NGC 등 참여

거버넌스 토큰: 없음

고급 요약: yield trenching 유형의 프로젝트는 전반적으로 변동 및 고정 금리 측 모두 잠금을 요구하므로 전체 자금 활용 효율성이 상대적으로 낮습니다. IRS 발전 초기에는 nice to have이지만 필요성은 다소 일반적인 프로젝트 범주입니다.

4. 경쟁 우열 평가

그렇다면 이러한 고정 금리 프로젝트의 장점을 어떻게 평가할 수 있을까요? 비전문 Defi 플레이어를 대상으로 할 때, 분명히 제로 쿠폰 채권 프로젝트가 더 쉽게 접근할 수 있습니다: 사용자 인터페이스가 더 친숙하고 대출 금리가 더 명확합니다.

수익 토큰화 프로젝트는 기존 대출 프로토콜에 혁신을 추가하여 대출 양측의 자금 활용도를 높이고 시간 비용을 절약했지만, 메커니즘이 복잡하고 가변 요소가 많아 수익률 계산이 어렵기 때문에 전문 Defi 플레이어에게 더 적합합니다. 수익 분류 프로젝트는 변동 금리와 고정 금리를 구분하여 두 종류의 사용자의 헤지를 통해 수익을 균형 있게 만드는 것이며, 본질적으로 제로섬 게임입니다.

전반적으로 현재 대부분의 고정 금리 프로토콜의 TVL은 높지 않으며, 이러한 프로젝트는 대규모 대출 프로토콜에서 유입되어야 하며, 주류 Defi 프로토콜 위에 구축되어야 합니다. 경쟁 형태 측면에서, 주요 Defi 프로젝트의 변동 금리가 더 주목받고 있습니다: 사람들이 변동 금리와 고정 금리의 차이를 인식하지 못할 때, 그들은 더 많은 유동성이 있는 곳으로 가는 것을 선호합니다.

그러나 고정 금리라는 개념이 더 깊이 인식되면, 이 분야는 약세장과 다음 강세장에서 폭발할 가능성이 있습니다. 그 이유는 다음과 같습니다: 약세장에서는 시장이 안정세를 보이기 때문에 투자자들은 고정 금리로 안정적인 수익을 얻기를 더 원합니다. 다음 강세장에서는 더 많은 대규모 자본이 기관에 진입하면서 고정 금리 시장이 중추적인 역할을 할 가능성이 높아져, 자산 수익 안정성과 대출 비용 안정성을 추구하는 플레이어들에게 더 많은 인기를 끌 것입니다.

위험 경고

위험 경고 위험 경고

위험 경고