Messari: DeFi2.0 개념을 제쳐두고 현재 DeFi 혁신을 이끄는 것은 무엇인가?

LaaS 제공자와 2차 프로토콜은 "DeFi 2.0"의 특징으로 정의되어서는 안 된다. 이렇게 빠르게 발전하는 분야에서 사물을 간단하고 거칠게 레이블을 붙여서는 안 된다.

LaaS 제공자와 2차 프로토콜은 "DeFi 2.0"의 특징으로 정의되어서는 안 된다. 이렇게 빠르게 발전하는 분야에서 사물을 간단하고 거칠게 레이블을 붙여서는 안 된다.저자: Chase Devens, Messari

편집: 화면, 메타버스의 길

오랜 정체기를 겪은 후, DeFi는 다시 암호화 분야의 주요 서사에 등장했습니다. DeFi가 다시 주목받게 된 것은 Alchemix Finance의 익명 개발자 Scoopy Trooples가 제안한 논란의 여지가 있는 용어 "DeFi 2.0" 때문입니다. 최근 트위터에서 Scoopy는 MakerDAO, Uniswap, Compound 및 Yearn과 같은 1세대 DeFi 프로토콜에 기반한 0에서 1로의 혁신을 바탕으로 한 2세대 프로토콜에 대해 강조했습니다. 이러한 분류는 DeFi 프로토콜 분류에 대한 논란을 불러일으켰고, 배후에서 일어나는 실제 변화에 대한 주의를 분산시켰습니다. 트위터 타임라인에서는 모든 사람이 자신이 좋아하는 OlympusDAO 포크 프로젝트와 관련된 질문을 하고 있는 혼란스러운 모습을 볼 수 있습니다.

이러한 것의 이름을 논의하기보다는(DeFi 1.0인지 DeFi 2.0인지) 한 걸음 물러서서 최신 DeFi 혁신을 이끄는 거시적 주제를 연구해 봅시다. 1년 전, 이러한 보고서는 뱀파이어 공격 및 발행 전략과 같은 트렌드를 다루었을 것입니다. 그러나 오늘날 우리는 자동화, 기존 DeFi 경제 모델의 강화 또는 확장을 다루는 프로토콜 외에도 유동성 서비스(LaaS) 프로토콜의 출현에 대해서도 논의할 것입니다.

유동성 서비스 Liquidity-as-a-Service

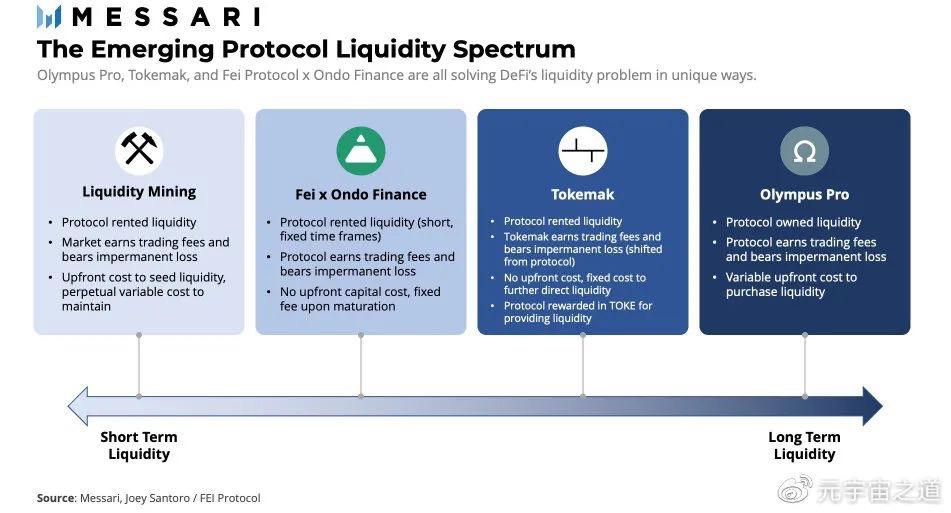

유동성 채굴은 2020년 DeFi 여름의 핵심이자 영혼이었으나, 최근에는 인기를 잃었고 DeFi 프로토콜은 자본 제공자가 시스템에서 가치를 착취하는 결과에 대응하기 위해 고군분투하고 있습니다. 유동성 채굴 모델은 유동성 제공자에게 단기 인센티브를 제공하고 프로토콜의 자산 부채표에서 영구적인 비용을 발생시켰습니다. 따라서 프로젝트는 지속 가능한 유동성을 보장하고 투자자에게 장기 인센티브를 조정하기 위해 더 나은 시스템이 필요하다는 것을 깨닫게 되었습니다. 이 문제가 점점 더 알려지면서 프로젝트는 LaaS에 집중하기 시작했습니다. LaaS 제공업체를 사용하면 프로토콜은 시장에서 직접 유동성을 구매하거나 가장 품질 좋은 유동성을 제공하는 프로토콜로부터 유동성을 임대할 수 있습니다.

Olympus Pro

Olympus DAO는 새로운 Bonding 메커니즘을 활용하여 "유동성 채굴" 모델을 대체할 수 있는 솔루션을 창출한 첫 번째 프로젝트입니다. 할인된 가격으로 자생 토큰 OHM을 발행함으로써, Olympus는 시장에서 LP 포지션을 구매하여 "프로토콜 소유 유동성"(POL)을 창출할 수 있었습니다. 최근 Olympus Pro 서비스(즉, Olympus의 Bonding 모델을 더 넓은 DeFi 생태계에 도입하는 것)의 출시는 DeFi의 첫 번째 LaaS 제품의 탄생을 의미합니다. Olympus Pro는 프로젝트에 Olympus Bonding 메커니즘의 맞춤형 구현 솔루션을 제공하며, 자생 토큰에 대한 새로운 수요 경로를 도입합니다. 그들의 유동성을 구매하는 프로젝트는 거래 수수료에서 수익을 얻지만, 가격 변동과 관련된 무상 손실(IL)도 감수해야 합니다. 이 방법은 IL을 최소화하기 위해 가격 변동이 적은 대형 프로젝트에 가장 적합할 수 있습니다.

Tokemak

Olympus와 달리, Tokemak은 유동성 공급을 위해 설계된 프로토콜입니다. 일반적으로 Tokemak은 탈중앙화된 시장 조성자의 역할을 합니다. Tokemak의 자생 토큰 TOKE는 토큰화된 유동성을 나타내며, 전체 DeFi의 유동성 방향에 영향을 미칩니다. 프로토콜은 Tokemak 생태계에 유동성을 "파종"함으로써 TOKE 보상을 받고, 그들의 TOKE를 담보로 하여 유동성 방향에 영향을 미칠 수 있습니다. 유동성이 궁극적으로 Tokemak에 의해 통제되기 때문에, Tokemak은 통제된 자산과 관련된 거래 수수료를 보유하지만 무상 손실도 감수해야 합니다. 프로토콜의 관점에서 이 방법은 유동성 채굴과 매우 유사합니다; 프로토콜은 여전히 "임대" 유동성을 사용하지만 거래 수익을 얻지 못하고 IL의 영향을 받지 않습니다. 그러나 프로토콜은 유동성 참여로 인해 자생 TOKE 보상을 받으며, 유동성을 유지하기 위해 영구 비용을 도입하지 않습니다.

Fei 프로토콜 x Ondo Finance 협력 관계

Fei Protocol은 최근 Ondo Finance와 협력하여 DeFi에 저렴하고 단기적인 LaaS 옵션을 제공할 계획을 발표했습니다. 프로토콜은 특정 시간 동안 자생 토큰을 Ondo 유동성 금고에 예치하고, 새로 발행된 FEI와 예금을 쌍으로 묶을 수 있으며, 이후 이 토큰 쌍은 AMM으로 전송되어 유동성 공급을 수행합니다. Fei x Ondo의 설계는 필요에 따라 유동성을 생성하고 다른 쪽의 유동성을 확보하기 위해 초기 비용이 필요 없는 프로젝트에 매우 매력적입니다. 유동성 포지션의 반쪽을 제공함으로써, Fei는 금고 만기 시 소량의 고정 수수료를 부과합니다. 프로젝트 자체가 유동성 제공자로서 거래 수수료를 받을 권리가 있지만, 잠재적인 무상 손실에 직면하게 됩니다. 만기 시 Ondo가 제공한 토큰 유동성은 거래 수수료(양수)와 IL(음수)을 차감한 후 반환됩니다. 이 전략은 프로토콜에 짧은 시간 내에 매우 낮은 비용으로 유동성을 제공하는 새로운 방법을 제공합니다.

전반적으로 LaaS 제공업체는 프로토콜에 지속 가능한 유동성을 더 낮은 비용으로 창출하는 몇 가지 방법을 도입하고 있습니다. 각 옵션에는 장단점이 있지만, 현재 시스템이 유동성 채굴에 대한 의존도를 벗어나기 위해 LaaS가 이 과정의 초기 단계에 있다는 것이 점점 더 분명해지고 있습니다.

2차 프로토콜 Second Order Protocols

DeFi를 재구성하는 두 번째 유형의 프로젝트는 이른바 "2차" 프로토콜입니다. DeFi의 조합 가능성을 활용하여, 이러한 프로젝트는 기존 DeFi 인프라 위에 구축되어 기존 DeFi 경제 모델과 프로세스를 자동화, 강화 또는 확장합니다. 이들은 기존의 "화폐 레고" 위에 위치해 있기 때문에, 그들의 유용성은 다중 위험을 감수하는 대가로 이루어집니다.

자동화기 Automaters

Yearn이 만든 "수익 서비스" 플랫폼은 프로젝트에 DeFi의 다른 전문 기능에 적응할 수 있는 자동화 전략을 제공합니다: 시간 또는 가스 효율성이 낮은 프로세스를 찾아 소량의 수수료로 패키징하여 생태계를 더 편리하고 효율적으로 만듭니다. 현재 DeFi에서 특정 미세 프로세스의 자동화를 구현하는 여러 프로젝트가 진행 중입니다. Popsicle Finance는 자산을 LP 포지션으로 사용하고 여러 거래소와 Layer1에서 유동성 포지션을 관리합니다. Convex Finance는 $CRV와 Curve LP 토큰을 회수하여 보상, 거래 수수료 및 거버넌스 기능을 향상시킵니다. 다소 오래된 프로젝트(암호화 분야에서)인 Pickle Finance는 자동 복리라는 기본 기능이 부족한 수익 집계기 금고에 자동 복리 서비스를 제공합니다. 자동화 서비스를 제공하는 프로젝트가 등장하고 있으며, 특정 문제가 지배적인 프로토콜에 의해 완전히 해결되지 않을 경우 새로운 참여자가 이 작업을 완료할 것임을 증명하고 있습니다.

강화기 Enhancers

DeFi 프로토콜의 첫 번째 반복은 0에서 1로의 혁신을 창출하여 이제는 프로그래밍 가능한 금융 시스템의 초석이 되었습니다. 가장 두드러진 몇 가지 예로는 Maker(담보 부채 포지션 또는 CDP), Compound 및 AAVE(탈중앙화 이자 시장), Uniswap(자동 시장 조성기) 및 Yearn(수익 집계기)가 있습니다. 이러한 1세대 DeFi 프로토콜과 달리, "모델 강화기(model enhancer)"는 실제로 DeFi에 새로운 운영 모델을 도입하지 않았습니다. 대신, 그들은 기존 프로토콜의 출력을 회수하여 최종 사용자에게 더 최적화된 모델을 제공합니다.

지난달 가장 빠르게 발전한 프로젝트 중 하나인 Abracadabra.money는 모델 강화기 전략을 사용하여 수익 자산에서 CDP를 생성하는 훌륭한 예입니다. CDP 모델은 원래 MakerDAO에 의해 도입된 것으로, 허가 없는 신용 시스템을 생성하는 방법입니다. 사용자는 다양한 과도하게 담보된 금고를 사용하여 해당 프로토콜의 자생 스테이블코인 Dai를 발행합니다. Maker에 대한 일반적인 의문은 CDP의 자본 효율성이 낮다는 것입니다. 왜냐하면 자산이 금고에 잠겨 있어 이자를 벌지 못하기 때문입니다. CDP 모델의 효율성을 높이기 위해, Abracadabra는 기존의 수익 자산을 담보로 사용하여 자생 스테이블코인 MIM을 발행합니다. 이는 사용자의 유휴 자산을 활용하여 작동할 뿐만 아니라, 차입자에게 더 깊은 청산 지원을 제공합니다. Abracadabra의 담보는 지속적으로 이자를 발생시키고 가치가 증가하기 때문에, 시간이 지남에 따라 청산의 확률이 낮아지지만 결코 0으로 줄어들지는 않습니다. Abracadabra와 같은 모델 강화기는 DeFi에 새로운 기본 요소를 도입하지 않았지만, 이러한 프로젝트는 자본 효율성을 높여 제품 시장 적합성을 찾았습니다.

확장기 Extenders

모델 확장기는 1차 프로토콜이 창출한 0에서 1로의 혁신과 유사한 혁신을 도입하여 전체 시스템에 새로운 총체적 가치를 창출합니다. 그들의 기초층에 해당하는 원주율과는 달리, 이러한 원주율은 스택의 DeFi 프로토콜을 사용해야만 실현될 수 있습니다.

Alchemix 금융 회사는 모델 확장기의 한 예입니다. 처음에는 Alchemix가 수익 자산 위에 CDP를 구축하는 것이 Abracadabra와 매우 유사해 보입니다. 그러나 미세한 차이가 Alchemix가 청산의 영향을 받지 않는 자본 효율이 높은 과도 담보 대출 모델을 창출하게 했습니다. Maker / Abracadabra 모델에서는 청산이 항상 발생할 수 있는 가능성이 있습니다. 왜냐하면 그들의 담보의 가치는 스테이블코인을 발행하는 기본 자산과 다르게 평가되기 때문입니다. Maker와 Abracadabra의 다중 담보 스테이블코인과는 달리, Alchemix의 대출은 기본 담보의 합성 버전으로, 동일한 기본 자산으로 평가됩니다. 예를 들어, ETH 대출은 ETH 가격에 연동된 합성 자산인 alETH의 형태로 발행됩니다. 이는 Alchemix가 모델에서 가격 위험을 제거하고 청산 가능성을 보장하지 않도록 합니다. 따라서 전액 담보는 전체 DeFi에서 사용될 수 있어 지속적인 대출 상환 출처를 제공합니다. 많은 사람들이 "자기 상환 대출(self-repaying loan)"을 Alchemix의 원주율로 간주하지만, 진정한 확장은 기회 비용(소비 또는 저축 선택으로 인한 기회 비용)을 흡수하는 능력입니다.

또 다른 그룹의 모델 확장자는 DeFi 파생상품을 사용하고 이를 독립적인 부분으로 분해합니다. 이러한 프로젝트의 예로는 Pendle와 Tranche Finance가 있습니다. 이러한 선택 가능성은 사용자에게 더 많은 맞춤화 및 헤지 전략을 제공합니다. 그들의 높은 혁신성으로 인해, 모델 자동기 및 모델 강화기와 비교할 때 모델 확장기 그룹의 수는 적습니다. 그러나 이러한 프로젝트의 독특한 속성은 DeFi "킬러 앱"을 창출하는 씨앗이 될 수 있습니다.

복합 위험

모델 자동기, 강화기 및 확장기가 사용하는 재담보는 비용이 발생하지 않는 것은 아닙니다. 이러한 2차 프로토콜의 조합 가능성은 다중(복합) 위험을 초래하며, 이 위험은 더 이상 프로토콜 내에서만 통제되지 않습니다. 입력을 생성하는 프로토콜이 공격받으면 2차 프로토콜도 실패하게 됩니다. 이는 카드 집 구조를 형성하여, 어떤 기본 기둥의 실패도 전체 타워를 무너뜨리게 됩니다. 다른 조건이 동일할 경우, 2차 프로토콜이 추가하는 가치는 조합 가능성이 가져오는 위험에 의해 상쇄됩니다. 많은 프로젝트가 걱정 없는 마케팅 방식을 채택하고 있지만, 2차 프로토콜에서는 위험이 그 어느 때보다 더 명확하게 존재한다는 것을 이해하는 것이 중요합니다.

기타 상황 및 결론

위의 분류는 이 분야의 혁신을 포괄적으로 다루지 않았습니다. 즉, 하나의 프로토콜이 혁신적일 수 있지만, 위의 범주에 적합하지 않을 수 있습니다. 예를 들어 Rari Capital의 Fuse 제품이 있습니다. Fuse는 Compound와 AAVE의 이자 풀 모델을 채택하고 이를 미세한 수준에서 적용하여 사용자가 신뢰할 수 있는 가격 예측기를 통해 임의의 자산 조합에서 이자 풀을 생성할 수 있도록 합니다. LaaS 제공업체로서 운영하지 않으며, 다른 프로토콜 위에 직접 구축되지 않았지만, 여전히 허가 없는 이자 풀 구조를 도입하여 의미 있는 혁신을 제공합니다.

LaaS 제공업체와 2차 프로토콜은 "DeFi 2.0"의 특징으로 정의되어서는 안 됩니다. 이처럼 빠르게 발전하는 분야에서 우리는 사물을 단순하게 레이블을 붙여서는 안 됩니다. 이 작업은 미래의 역사학자에게 맡길 수 있습니다. 운이 좋다면, 불가피한 "DeFi 3.0"을 해결하기 전에 우리는 또 한 해를 견뎌야 할 것입니다.

위험 경고

위험 경고 위험 경고

위험 경고