Multicoin 창립자: DeFi 이자율 시장의 발전 현황과 기회 개요

금리는 모든 금융 자산의 구축 및 평가에 있어 핵심 지표입니다.

금리는 모든 금융 자산의 구축 및 평가에 있어 핵심 지표입니다.원문 제목:《Exploring the Opportunity for DeFi Interest Rate Markets》

원문 저자:TUSHAR JAIN ,Multicoin 창립자

번역:Muse Museum

이자율은 모든 금융 자산 구축 및 평가의 핵심 지표입니다. 금융의 모든 방정식에는 이자율이 포함되며, 모기지, 학생 대출, 상업 대출, 정부 차입, 심지어 주식과 상품도 이자율의 영향을 받습니다.

기업은 고정 이자율로 대출을 받아 이자율 위험을 회피할 수 있습니다. 고정 이자율 대출은 전통 시장에서 가장 일반적인 대출 형태입니다. Notional의 백서에 따르면, "2018년 미국 기업 채무 및 모기지 시장에는 15.3조 달러의 미상환 채무가 있으며, 그 중 88%는 고정 이자율입니다."

그러나 고정 이자율 대출자는 대출 조건에 불만을 가질 수 있으며(그들은 이자율이 경제가 발전함에 따라 하락할 것이라고 생각함), 현재 변동 이자율을 지불하고 있지만 고정 이자율을 원하는 다른 대출자와 위험 노출을 교환할 수 있습니다. 고정 이자율 채권을 보유한 대출자는 전체 경제의 이자율이 상승할 것이라고 생각하고 이러한 위험을 헤지하고 싶어할 수 있습니다.

현재 DeFi 시장은 주로 변동 이자율 대출에 국한되어 있습니다. 두 개의 가장 큰 대출 프로토콜인 Compound와 Aave는 모두 변동 이자율을 지원합니다. 이러한 제품은 상당한 수익을 얻으려는 사용자에게는 효과적이지만, 예측 가능성이 필요한 기업이나 신규 은행에는 적합하지 않습니다. DeFi가 더 많은 시나리오에 서비스를 제공함에 따라 이자율을 고정할 수 있는 능력은 중요한 기술이 될 것입니다.

이자율 스왑(또는 이자율 스와프)은 가장 인기 있는 이자율 파생상품 형태입니다. 이자율 스왑의 일일 거래량은 6.5조 달러로, 전 세계 파생상품 총 거래량의 80% 이상을 차지합니다. 이자율 스왑은 다양한 용도에 사용됩니다:

(1) 대출자는 이자율 스왑을 사용하여 이자율을 고정합니다;

(2) 투기자는 이자율 스왑을 활용하여 수익을 얻습니다;

(3) 포트폴리오 관리자와 대출자는 이자율 스왑을 사용하여 위험을 관리합니다.

현재 여러 팀이 DeFi에서 고정 이자율 대출 제품 및 이자율 파생 프로토콜을 구축하고 있으며, 본 기사에서는 이러한 프로토콜에 대해 심층적으로 논의합니다.

암호화폐 이자율 시장의 기회

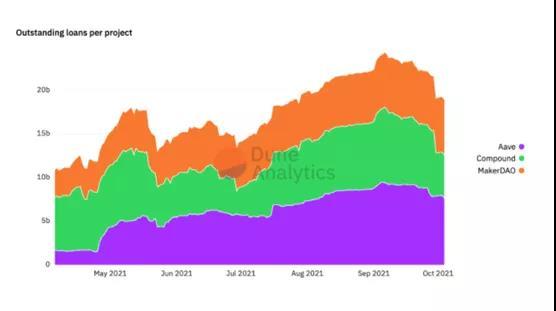

현재 DeFi의 대부분 대출은 변동 이자율입니다. 세 개의 주요 대출 프로토콜에서 190억 달러의 미상환 대출이 있습니다: Aave - 79억 달러, Compound - 49억 달러, MakerDAO - 63억 달러.

위 이미지는 Compound와 MakerDAO의 대출이 모두 변동 이자율임을 보여줍니다. 2021년 7월 기준으로 Aave의 5개 주요 시장(DAI, GUSD, SUSD, TUSD 및 USDC)에서 약 1.5%의 미상환 대출만이 "고정 이자율 대출"입니다.

현재 YieldProtocol과 NotionalFinance와 같은 몇몇 DeFi 원주율 고정 플랫폼이 출시되었습니다. Notional은 1200만 달러의 TVL을 보유하고 있으며, Yield는 현재 V2를 구축 중입니다. 따라서 DeFi에서 변동 이자율 대출 시장이 고정 이자율 대출보다 훨씬 더 성숙해 있음을 분명히 알 수 있습니다. 그러나 우리는 고정 이자율 대출이 변동 이자율 대출을 초과할 것으로 예상합니다. DeFi가 궁극적으로 전통 금융 시장에 동력을 제공할 것이기 때문입니다.

우리는 DeFi를 탐색 중인 많은 기관 투자 펀드와 신규 은행과 대화했으며, 그들로부터 들은 주요 우려 중 하나는 대출 시장의 이자율 변동성이 크다는 것입니다.

따라서 그들이 관리 및 규제 위험에 만족하더라도, 대출 시장은 그들에게 최대의 효용을 제공하지 않을 것입니다.

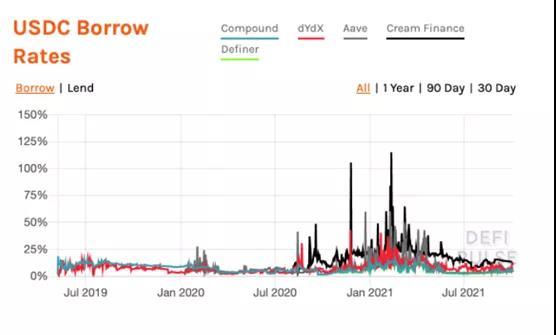

위 이미지는 지난 몇 년간 DeFi에서 가장 유동적인 USDC 대출 이자율의 샘플입니다:

위 이미지는 지난 몇 년간 DeFi에서 가장 유동적인 USDC 대출 이자율의 샘플입니다:

이미지에서 대형 전통 기업이 DeFi에서 대출을 받으려면 이자율이 더 예측 가능하고 안정적이어야 합니다. 2%의 이자율로 체인에서 1억 달러를 대출받은 기업은 일주일 후 이자율이 20%로 급등하는 상황을 받아들일 수 없습니다. 기업은 고정 이자율의 고정 기간 대출을 받거나 Compound와 Aave에서 변동 이자율 노출에 대한 헤지 접근을 원합니다.

암호화폐의 성장과 함께 우리는 체인 상의 DAO 대출 시장이 크게 성장할 것으로 예상합니다. 비즈니스가 성숙해짐에 따라 부채 자금 조달이 주요 자금 출처가 될 것이며, DAO도 예외는 아닙니다.

우리는 대형 DeFi 프로토콜과 NFT 플랫폼에서 위험을 관리하는 DAO와 같은 많은 DAO가 부채 자금 조달을 추구할 것으로 예상합니다. 미래의 세계에서 SushiSwap DAO가 변동 이자율 대출 프로토콜에서 자금을 빌리고 계약을 작성하는 모습을 상상해 보십시오. "우리는 스테이킹한 xSUSHI에서 얻은 수익의 10%를 대출 상환에 사용할 것입니다." 이는 SushiSwap DAO가 변동 이자율 프로토콜의 위험에 직면하게 하지만, 그들은 이자율 스왑을 사용하여 이를 헤지할 수 있습니다.

새로운 제품이 출시됨에 따라 고정 이자율 대출 및 이자율 파생상품 프로토콜은 큰 인기를 끌 것입니다.

고정 이자율 대출 및 이자율 파생 프로토콜 개요

고정 이자율 대출 및 이자율 파생상품을 생성할 수 있는 DeFi 제품은 몇 가지 있으며, 각 제품마다 장단점이 있습니다.

제로 쿠폰 채권 (ZCB)

이 모델에서 대출자는 담보를 스마트 계약에 예치하고 yDAI를 빌려 채권 토큰(예: yDAI-2021-12-31)을 생성합니다. 그런 다음 특정 날짜에 결제 시 그들은 공개 시장에서 yDAI를 판매합니다. 대출자가 지불하는 실제 이자율은 yToken이 공개 시장에서 판매되는 할인과 대출 기간에 따라 결정됩니다. 예를 들어, Alice는 200달러 ETH로 지원되는 100 yDAI를 발행한 다음, 100 yDAI를 97 DAI와 교환하여 Bob에게 판매할 수 있습니다. 따라서 Bob은 97달러를 빌려 계약 만기 시 100달러를 받습니다.

이 방법은 여러 가지 구현 방식이 있습니다.

예를 들어 1) 주로 AMM 또는 CLOB에서 채권 토큰 거래

2) 실물과 현금 결제

3) 청산 관리.

현재 Hifi, UMA, Notional 및 Yield Protocol이 제로 쿠폰 채권 모델을 사용하고 있습니다.

장점: 1. 구조가 간단하다; 2. 고정 이자율 대출을 지원한다; 3. 초과 담보로 대출자의 안전성을 높인다; 4. 프로토콜 위에 수익률 곡선을 구축할 수 있다; 5. 청산 위험을 지원하여 원주율 토큰 가치를 명확히 확보할 수 있다.

단점: 1. 만기 시 유동성이 분산된다; 2. 담보/부채 비율은 오라클이 필요하다; 3. 담보를 새로운 스마트 계약 시스템에 예치해야 한다; 4. 투기자와 유동성 제공자의 자본 효율성이 낮다; 5. 청산 위험이 있다.

수익 분리

이 모델에서 사용자는 통화 시장 토큰(예: Compound의 cUSDC)을 YieldStripping의 스마트 계약에 예치할 수 있습니다. 그런 다음 해당 프로토콜은 예치된 cUSDC를 두 개의 토큰으로 분리합니다. 하나는 주요 토큰(PT)이고, 다른 하나는 수익 토큰(YT)입니다.

그런 다음 예치자는 YT를 미리 판매하여 현금을 확보함으로써 계약 기간 동안 고정 이자율을 잠글 수 있습니다. 예를 들어, Compound의 현재 대출 이자율이 10%라고 가정할 때, Alice가 100달러를 예치하면 그녀의 연 수익은------향후 12개월 동안 복합 이자율이 변하지 않는 경우------10달러가 됩니다. 그녀는 오늘 8달러 현금으로 이 예측 불가능한 10달러 YT를 거래할 수 있습니다.

Swivel, Pendle, Tempus, Element, Sense 및 APWine이 Yield Stripping 모델을 사용하고 있습니다.

장점: 1. 고정 이자율 대출을 가능하게 한다; 2. 이자율에 레버리지를 허용하는 롱 투기를 가능하게 한다; 3. 원금이 미리 예치되고 내재 레버리지가 있기 때문에 청산이나 오라클이 필요 없다; 4. 투기자의 자본 효율성을 높인다; 5. ZCB보다 안전하다. 왜냐하면 담보가 Compound, Aave 등에 포함되어 있기 때문이다; 6. AAVE와 COMP(프로토콜 위험을 지원하는 역할)의 시가총액과 유동성이 새로운 프로토콜이 복제하기 어려운 수준에 도달했다.

단점: 1. 이자율을 명확히 공매도할 수 없다; 2. 원금을 미리 전액 지불해야 하므로 이자율 거래의 자본 효율성이 다소 낮다; 3. 원금 자산과 이자율에 한정된다(외부 이자율 위험 없음); 4. Compound와 Aave의 대출 이자율 간의 스프레드로 인해 변동 측면에서 완벽한 헤지를 허용하지 않는다.

안정 이자율

Aave는 안정적인 대출 기능을 통해 프로토콜의 변동 이자율을 탑재했습니다. 기본 아이디어는 대출자가 새 대출을 개설할 때 "안정 이자율"을 선택할 기회를 갖는 것입니다. 그녀의 시작 이자율은 일반적으로 대출할 수 있는 변동 이자율보다 높습니다.

예를 들어, USDC의 변동 대출 이자율이 5.4%이고 안정 대출 이자율이 11.9%입니다. ETH의 변동 대출 이자율은 0.25%이고 안정 대출 이자율은 3.3%입니다. 이 완충 장치는 프로토콜이 "재조정 이벤트"(즉, 기존 대출자의 안정 이자율이 변경되는 경우) 전에 지급 능력을 유지하도록 보장합니다.

변동 대출 이자율과 달리 대부분의 시장 조건에서 안정 대출자의 대출 이자율은 새로운 대출, 새로운 예치, 새로운 청산 등이 Aave 시장에 유입되더라도 변동하지 않습니다.

현재 AAVE가 이 모델을 사용하고 있습니다.

장점: 1. 이더리움 생태계에서 신뢰할 수 있는 프로토콜로, AAVE는 프로토콜의 규모를 지원할 수 있는 충분한 유동성을 보유하고 있어 다른 모델보다 더 안전할 수 있다; 2. 사용자가 안정적인 이자율로 대출을 받을 수 있게 한다(매우 특별한 시장 조건에서는 고정이 보장되지 않음); 3. 낮은 시가총액, 낮은 유동성, 가격 변동성이 큰 토큰 시장에서 높은 활용도를 보인다.

단점: 1. 이자율을 명확히 추측할 수 없다; 2. 대출자에게만 해당되며 대출자에게는 해당되지 않는다; 3. 불리한 시장 조건에서 사용자의 이자율이 "재조정"될 수 있다; 4. 안정 대출 이자율이 변동 이자율보다 현저히 높다.

차액 계약 (CFD) 및 이자율 영구 계약

이 모델에서 사용자는 모든 형태의 담보를 마진 계좌에 예치하고 이자율에 대해 롱 또는 숏을 선택합니다. 이 구조는 FTX 및 BitMEX의 영구 계약과 매우 유사하게 보입니다. 자금은 계약이 지시하는 기본 참조 이자율과 프로토콜의 현재 표시 이자율에 따라 지급됩니다.

이러한 제품은 레버리지를 제공하므로 청산 엔진이 필요합니다. 거래자의 계좌 마진이 유지 마진 이하로 떨어지면 시스템은 영구 계약 AMM(또는 CLOB)을 청산합니다.

현재 Strips Finance와 YieldSwap이 이 모델을 사용하고 있습니다.

장점: 1. 이자율을 명확히 공매도할 수 있다; 2. 비체인 파생의 합성 이자율(예: LIBOR 또는 FTX의 BTC perp 자금 이자율)에 접근할 수 있다; 3. 자본 효율성이 높다. 왜냐하면 미리 원금 토큰을 제공할 필요가 없고 양측 레버리지를 허용하기 때문이다; 4. 계약의 영구성 덕분에 유동성이 집중된다.

단점: 1. 체인 외부 이자율에 대한 오라클이 필요하다; 2. 레버리지가 필요하므로 청산이 필요하다; 3. Compound/Aave 대출 이자율에 대해 별도의 영구 채권 계약을 마련해야 완벽한 헤지를 생성할 수 있다.

DeFi 이자율 영구 계약

영구 계약의 합성 특성의 유연성은 투기자와 헤지자가 이론적인 이자율(예: USDC 복합 대출 이자율, LIBOR 이자율, 연방 기금 이자율, FTX 자금 이자율, ETH 담보 수익률 등)을 거래할 수 있게 합니다. 주목할 점은 이러한 계약이 본질적으로 영구적이며 만료되지 않는다는 것입니다.

따라서 기간 간 유동성 조각화가 없습니다. 투기자는 자금의 유동성을 촉진하여 헤지자와 다른 실제 수요 사용자가 수익을 얻도록 합니다.

Alice가 Aave에서 XYZ 토큰을 빌려 그녀의 거래 전략에 사용하는 모습을 상상해 보십시오. 그녀는 이자율 영구 계약을 통해 Aave 이자율에 대해 XYZ 토큰을 롱으로 하여 대출 이자율이 상승하고 그녀의 거래 전략의 수익성을 잠식하는 경우로부터 보호받을 수 있습니다.

영구 계약은 완벽하지 않지만, 시장 참여자에게 이자율에 베팅할 수 있는 자본 효율적인 방법을 제공합니다.

우리가 이전에 DeFi 파생상품 설계에 대해 작성한 기사에서 우리는 영구 계약이 DeFi 파생상품의 승리 비결이 될 가능성이 높다고 결론지었습니다. 우리는 이것이 이자율 스왑에도 해당될 수 있다고 믿습니다. 영구 계약이 완벽하지는 않지만, 그 약점은 통제 가능합니다.

안정 이자율 모델이 대출자에게 안전한 이유는 자본이 Aave 내에 보관되기 때문이지만, 이자율에 대한 양측 레버리지 노출을 허용하지 않으므로 효용이 감소합니다. ZCB는 완전히 예측 가능한 고정 이자율 대출을 실현할 수 있지만, 자본 활용 이자율로 투기할 수 없으므로 유동성이 낮습니다.

DeFi에서 이자율 영구 계약 구축이 아직 의미 있는 규모에 도달하지 않았지만, 우리는 엄청난 기회를 보고 있습니다. 우리는 영구 계약이 이미 암호화폐의 주요 거래 제품이 되었으며, CeFi 및 DeFi 이자율에도 적용될 것이라고 예상합니다.

위험 경고

위험 경고 위험 경고

위험 경고