기반 안정 생태의 LUNA, 죽음의 나선이 발생할까요?

LUNA 현재 상황은 작은 경첩에 달린 거대한 문처럼 회전하고 있습니다.

LUNA 현재 상황은 작은 경첩에 달린 거대한 문처럼 회전하고 있습니다.저자:0xHamZ

편집: 0x137, 리듬 BlockBeats

본 문서는 DeFi 연구원 0xHamZ가 개인 소셜 미디어 플랫폼에 게시한 의견을 정리한 것으로, 리듬 BlockBeats가 번역 및 정리한 내용입니다:

LUNA의 현재 상황은 마치 작은 경첩 위에서 회전하는 거대한 문과 같습니다. 전체 생태계에는 100억 달러의 '핫머니'가 있지만, 일일 스왑 한도는 1억 달러에 불과합니다. 그렇다면 최악의 경우 어떤 일이 발생할까요?

Terra는 알고리즘 스테이블코인을 위해 설계된 탈중앙화 블록체인으로, 전체 생태계는 UST와 LUNA 두 개의 토큰 사이에서 운영됩니다. 이 중 UST는 스테이블코인으로, 달러와 1:1로 연동되며, LUNA는 거버넌스 토큰입니다. LUNA의 가치는 실제로 시간이 지남에 따라 UST 사용으로 발생하는 수수료의 현재 가치입니다. UST는 전혀 담보가 없으며, 순전히 인센티브를 통해 연동 목표를 달성합니다. 새로운 UST를 발행하려면 해당 수량의 LUNA를 소각해야 합니다.

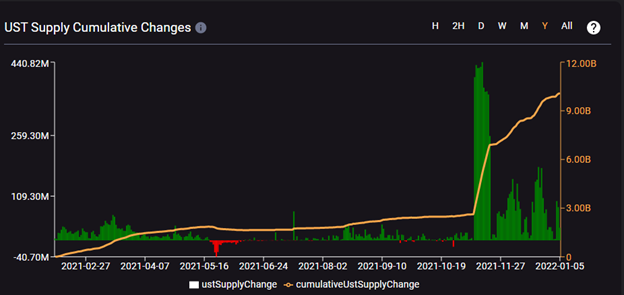

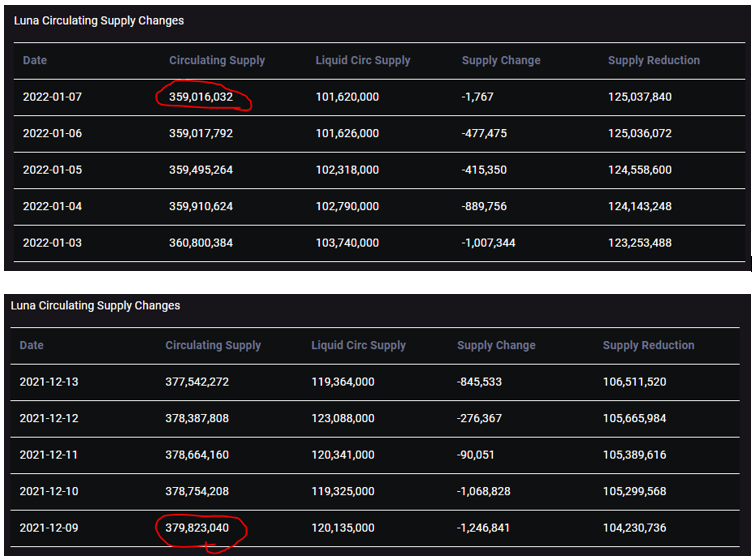

최근 우리는 UST의 보급도가 포물선 형태로 증가하는 것을 보았으며, 이에 따라 LUNA의 유통 공급량이 현저히 감소하여 1개월 만에 거의 5%가 소각되었습니다.

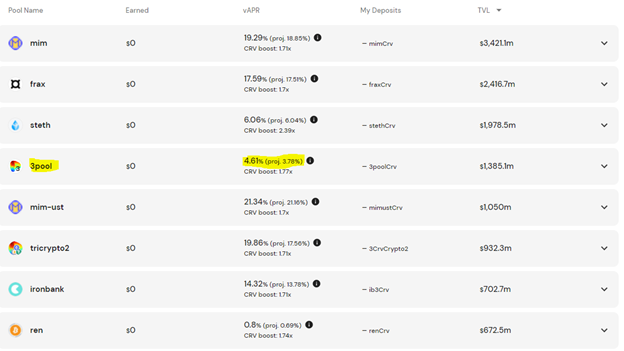

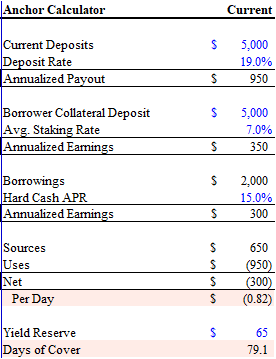

주목할 점은 90%의 UST 보급이 Anchor의 예금 및 대출 서비스(테라의 화폐 시장 플랫폼)에서 발생하고 있다는 것입니다. Anchor는 20%의 APY를 '보장'하며, 이는 Convex 플랫폼의 다른 스테이블코인 수익 농사 기회와 비교할 때 매우 경쟁력이 있습니다. 누가 자신의 스테이블코인이 '보장'된 20%의 수익을 얻기를 원하지 않겠습니까?

UST 증가의 또 다른 핵심은 Abracadabra 플랫폼의 Degenbox 농사 전략으로, 이는 14억 UST를 추가하고 즉시 '매진'되었습니다.

Anchor 플랫폼 사용자의 저축 수익은 두 부분으로 구성됩니다. 첫째는 플랫폼이 대출자에게 부과하는 대출 이자율이고, 둘째는 대출자가 예치한 담보에서 발생하는 스테이킹 보상(주로 LUNA)입니다. 2021년 대부분의 시간 동안 Anchor 플랫폼은 사용자가 UST를 빌릴 수 있도록 돈을 쓰고 있었으며, 이는 대출자가 더 많은 UST를 빌리도록 유도하여 더 많은 LUNA가 소각되고, 그 가격이 상승하게 만듭니다.

현재 Anchor에서 UST를 빌리는 비용은 거의 제로입니다. 이는 LUNA에 매우 긍정적이며, UST의 사용이 LUNA의 소각을 촉진할 수 있습니다.

그러나 현재 Anchor 플랫폼의 저축 계좌 APY는 프로토콜 자체의 저축을 지속적으로 고갈시키고 있으며, Anchor는 예금 이자율을 낮추거나 더 많은 대출을 유도할 새로운 방법을 찾아야 합니다.

Anchor가 대출 이자율을 조정하기 전에, 예금자는 현재 80일의 보장 기간만 가지고 있습니다.

그러나 예금 이자율을 변경하면 자금이 다른 공공 체인의 생태계로 이동할 수 있습니다. 먼저, UST를 판매하면 새로운 LUNA가 발행되어야 하며, 이는 LUNA 가격의 하락을 초래합니다. 이 과정에서 일부 대출자의 담보가 청산될 수 있으며, 이는 프로토콜이 저축 사용자에게 APY를 지급하는 출처를 줄입니다.

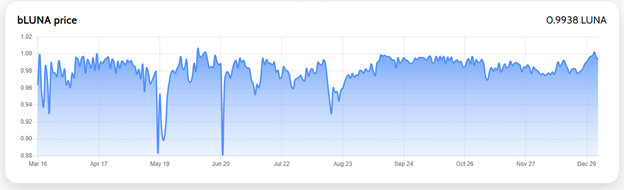

대출자가 UST를 빌릴 때, 그들은 LIDO를 통해 스테이킹된 LUNA에서 생성된 bLUNA를 예치해야 합니다. 두 자산 간의 연동 정도가 그리 신뢰할 수 없기 때문에, bLUNA와 LUNA의 비율이 매우 중요해집니다. 예를 들어, 작년 5월에는 100개의 LUNA를 110개의 bLUNA로 교환할 수 있었고, 약 3주 내에 이를 소각하여 110개의 LUNA를 받을 수 있었습니다.

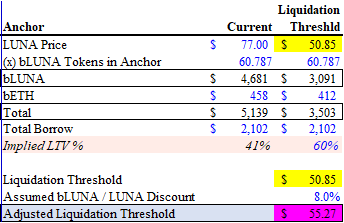

Anchor의 레버리지와 최대 LTV 한도를 고려할 때, LUNA 가격이 55달러로 하락하고 청산이 발생하면 생태계는 큰 위험에 처하게 됩니다.

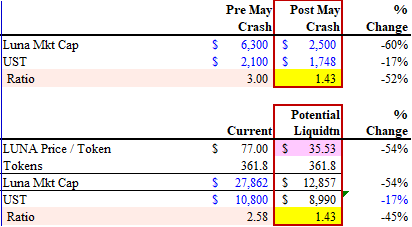

Terra 생태계는 매일 1억 달러의 UST/LUNA 스왑이 있으며, 한도는 0.5%입니다. 더 큰 규모의 상환이 발생하면 UST의 스프레드는 기하급수적으로 증가합니다. 작년 5월에는 8000만 LUNA/UST가 정점에서 청산되어 상환 한도를 초과하여 스프레드가 7~8%로 급등했습니다. 이 경우 UST의 연동이 실제로 깨졌습니다.

UST가 연동을 깨뜨리면 두 가지 차익 거래 기회가 발생합니다:

• 0.94달러에 매수하고 1달러에 매도하여 6% 차익

• 0.94달러에 UST를 매수하고 1개의 LUNA로 전환한 후, LUNA를 USDC로 판매하고 반복

연동이 무효화되면 전체 생태계는 자기 반응을 일으킵니다. LUNA가 50달러 근처의 중고가로 떨어지면, 쏟아지는 청산과 인출로 인해 LUNA 가격이 35달러로 더 떨어질 수 있습니다. 이때 LUNA의 시가총액은 UST보다 현저히 낮아져 악성 소각 순환을 형성할 수 있습니다.

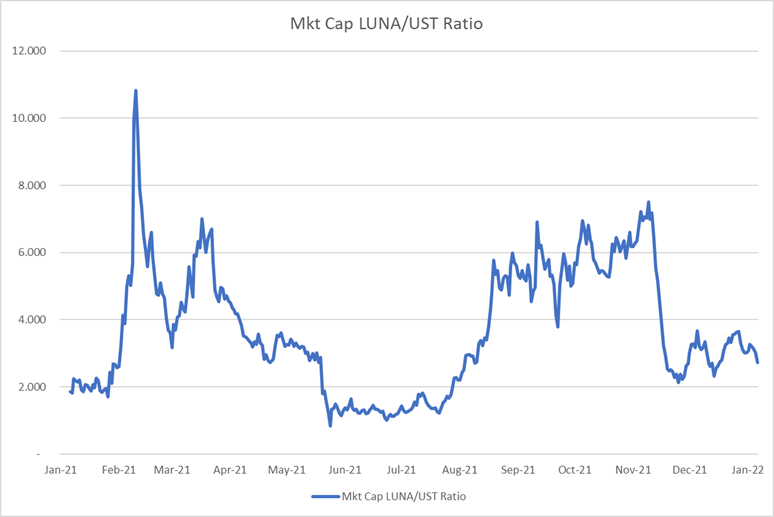

이 주장을 강화하기 위해, 우리는 LUNA/UST의 시장 변동 비율을 분석할 수 있습니다. 현재 LUNA와 UST의 시가총액 상관관계는 0.8에 불과합니다(변동성이 큽니다)!

결론적으로, 전체 과정은 다음과 같습니다:

• 시장 변동으로 LUNA 가격 하락

• LUNA 가격 하락으로 Anchor 담보 청산

• 상환이 1억 달러 한도를 초과하여 스프레드 확대

• 스프레드 확대가 LUNA 가격 하락을 가속화하여 UST 연동 무효화

• 차익 거래자가 저렴한 UST를 구매하고 유리한 스프레드에서 LUNA를 상환한 후 시장에 매도하여 LUNA 가격을 더욱 낮춥니다.

위험 경고

위험 경고 위험 경고

위험 경고