5분 안에 GMX 이해하기: Arbitrum 생태계의 주요 파생상품 프로토콜

GMX 기능 특징, 토큰 모델 및 시스템의 영구 지급과 매수 매도 균형을 유지하기 위한 새로운 제안.

GMX 기능 특징, 토큰 모델 및 시스템의 영구 지급과 매수 매도 균형을 유지하기 위한 새로운 제안.작성자: Karen, ForesightNews

《Arbitrum의 수백 개 생태계 프로젝트 개관: 크로스 체인, DeFi, 인프라, NFT 전방위 발전》에서 우리는 Arbitrum 네트워크의 성과와 생태계의 여러 프로젝트를 정리했습니다. 그 중 GMX는 SushiSwap에 이어 두 번째로 높은 잠금량을 가진 프로젝트로, Arbitrum 생태계에서 가장 큰 탈중앙화 현물 및 파생상품 프로토콜입니다.

GMX란 무엇인가?

GMX는 원래 BNB 체인에 있던 Gambit에서 이름을 변경하였으며, 지난해 3분기부터 Arbitrum에서 공개 버전을 출시하였고, 올해 1월에는 Avalanche 네트워크와 통합되어 최대 30배 레버리지를 허용합니다.

GMX에서의 거래는 다중 자산 풀에 의해 지원되며, 이 풀은 시장 조성, 교환 수수료 및 레버리지 거래를 통해 유동성 제공자 수수료를 벌어들입니다. 가격은 Chainlink 오라클과 주요 거래소의 종합 가격에 의해 지원됩니다.

GMX는 Arbitrum에서 ETH, WETH, BTC, LINK, UNI, USDC, USDT, DAI, FRAX, MIM을 담보로 사용하여 ETH, BTC, LINK 및 UNI를 공매도 또는 공매수할 수 있으며, Avalanche에서는 AVAX, BTC, ETH 계약을 제공하고, 지원되는 담보 유형에는 AVAX, WAVAX, ETH, BTC, USDC 및 MIM이 포함됩니다. 물론 GMX는 손절매, 이익 실현 등의 기능도 제공합니다.

현재 GMX에서의 포지션 개설 및 청산 거래 수수료는 각각 0.1%로, 주요 중앙화 거래소보다 다소 높은 편입니다. 또한 거래 상대방에게 지급되는 대출 수수료가 있으며, 이는 매시간 시작 시 차감되며, 차감되는 수수료는 활용도에 따라 변동합니다. 계산 방법은: 대출 자산/풀 내 총 자산 * 0.01%입니다. 청산 측면에서 담보 가치에서 손실 및 대출 수수료를 뺀 값이 포지션 규모의 1% 미만이 되면 자동으로 청산됩니다.

공식 웹사이트에 따르면, 지난해 9월 이후 GMX는 Arbitrum에서 3,800만 달러 이상의 수수료를 발생시켰으며, 거래량은 288억 달러를 초과했습니다. Avalanche 네트워크 지원 이후 4개월 이상 거래량은 거의 90억 달러에 달하며, 총 수수료 수익은 1,200만 달러 이상입니다.

GMX의 Arbitrum 데이터

GMX의 Avalanche 데이터

GMX 토큰 모델

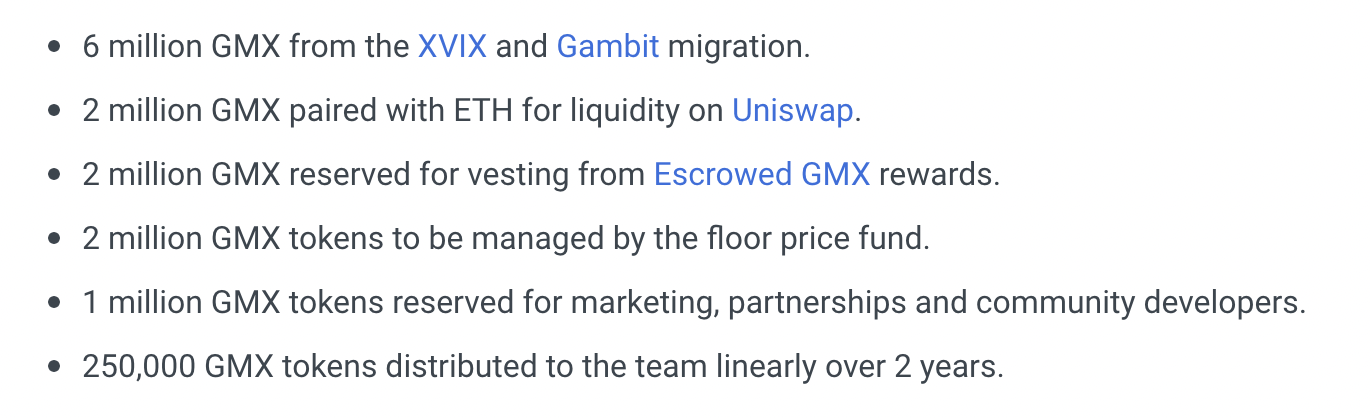

GMX는 유틸리티 및 거버넌스 토큰 GMX를 출시하였으며, 최대 공급량은 1,325만 개 GMX 토큰으로 예상됩니다. 이 중 XVIX와 Gambit에서 이전된 것은 600만 개이며, 200만 개는 GMX 스테이킹을 위한 Escrowed GMX(esGMX, 365일 동안 분배됨) 보상으로 사용됩니다. 200만 개는 바닥 가격 기금(Floor Price Fund)에 의해 관리되며, 100만 개는 마케팅, 파트너십 및 커뮤니티 개발자에게 사용됩니다. 팀에 배분된 것은 25만 개이며, 이 부분의 토큰은 2년 동안 선형으로 분배됩니다.

GMX 토큰 분배 모델

GMX 스테이커는 플랫폼 수수료의 30%와 esGMX 및 Multiplier Points를 받을 수 있으며, 이 중 교환 및 레버리지 거래에서 발생하는 30%의 플랫폼 수수료는 ETH(Arbitrum에서) 또는 AVAX(Avalanche에서)로 변환되어 스테이커에게 분배됩니다.

또한 GMX의 유동성 제공자 토큰 GLP도 스테이킹할 수 있으며, GLP 스테이커는 esGMX 보상과 플랫폼 수수료의 70%를 받을 수 있습니다. GMX 스테이커와 마찬가지로 플랫폼 수수료 보상도 ETH(Arbitrum에서) 또는 AVAX(Avalanche에서) 보상으로 변환됩니다.

추가로 GMX는 GLP의 유동성을 보장하고 스테이킹된 GMX에 신뢰할 수 있는 ETH 보상 흐름을 제공하기 위해 ETH와 GLP에 바닥 가격 기금을 두고 있습니다. 바닥 가격 기금의 증가는 두 가지 방법으로 이루어지며, 각각 프로토콜이 제공하는 GMX/ETH 유동성에 의해 발생하는 수수료가 GLP로 변환되어 바닥 가격 기금에 예치됩니다. 또한 Olympus bonds를 통해 받은 자금의 50%는 바닥 가격 기금에 예치되며, 나머지 50%는 마케팅에 사용됩니다.

문서에 따르면, 바닥 가격 기금의 규모가 계속 증가함에 따라, 바닥 가격 기금/GMX 총 공급량이 시장 가격보다 낮아지면 GMX는 일부 GMX를 재구매하고 소각할 것입니다.

GMX 프로토콜 제어 거래 X4 제안

최근 GMX는 프로토콜 제어 거래 X4 제안을 제시하였으며, 풀 생성자와 프로젝트가 해당 풀의 기능을 완전히 제어할 수 있는 AMM을 구축할 것을 제안합니다. 이는 풀 생성자가 모든 사용자 정의 활동을 지정할 수 있음을 의미하며, 동적 수수료, 모든 토큰 지원, 더 높은 조합 가능성, 집계, GMX 스왑 등을 포함할 수 있습니다. 또한 거래자들이 서로 매칭될 수 있는 PvP AMM을 생성할 것을 제안하며, 유동성 제공자가 참여할 수 있도록 선택할 수 있습니다.

일반적인 파생상품 프로토콜의 AMM에서는 총 손익이 음수이거나 제로에 가까운 경우 시스템이 지급 능력을 갖추지만, 총 손익이 양수인 경우 프로토콜은 적자가 발생합니다. 따라서 GMX는 PvP AMM 시스템에 중간 토큰 GD를 도입할 것을 제안하며, 포지션을 열 때 담보를 투입하면 GD가 발행됩니다. GD는 계속 풀에 보관되며, 지수 자산의 가격 변동과 사용자 청산 시 개별 사용자의 GD 수량은 손익에 비례합니다. GD 토큰의 실시간 가격은 풀에 보유된 담보 토큰 총량과 GD 토큰 총량에 따라 결정됩니다. 즉, 담보 토큰 총량/GD 토큰 총량입니다. 다음은 GMX가 제시한 예시입니다:

- Alice는 1만 달러의 ETH 롱 포지션을 열고 1000 USDC를 담보로 예치하여 1000 GD 토큰을 발행하고 GD를 풀에 보관합니다.

- Bob은 2만 달러의 ETH 숏 포지션을 열고 2000 USDC를 담보로 예치하여 2000 GD 토큰을 발행하고 이를 풀에 보관합니다.

- 현재 풀은 총 3000 USDC와 3000 GD를 보유하고 있으며, 1 GD의 가격은 현재 1 USDC입니다.

- 만약 ETH 가격이 5% 상승하면 Alice와 Bob은 모두 포지션을 청산하며, Alice는 현재 1500 GD를 보유하고 Bob은 1000 GD를 보유하게 됩니다.

- 풀에는 여전히 3000 USDC와 2500 GD가 있으며, 1 GD 토큰의 가격은 현재 1.20 USDC입니다.

- 이 경우 Alice는 800 USDC의 이익을 얻고(500 USDC가 아님), Bob은 800 USDC의 손실을 입습니다(1000 USDC가 아님).

- 그러나 ETH 가격이 5% 하락하면 Alice는 500 GD를 보유하게 되고, Bob은 3000 GD를 보유하게 됩니다. 이 경우 풀에는 3000 USDC와 3500 GD가 있으며, 따라서 1 GD의 가격은 약 0.857입니다. 따라서 Alice의 GD 토큰 가치는 428.50 USDC가 되어 571.50 USDC의 손실을 입게 됩니다(500 USDC가 아님); 반면 Bob은 571.50 USDC의 이익을 얻게 됩니다(1000 USDC가 아님).

이론적으로 PvP AMM 시스템은 영구적인 지급 능력을 유지할 수 있으며, 매도와 매수의 균형을 유지하고 무한한 거래 유동성을 허용할 수 있지만, 사용자가 이러한 수익의 비대칭성과 구체적인 매칭 방식에 만족할지는 불확실한 문제입니다. 그러나 대부분의 수수료(아마도 70%)는 GD 토큰 보유자에게 분배되며, 나머지는 GMX 스테이커에게 계속 분배됩니다. 물론 현재 이 제안은 논의 단계에 있습니다.

위험 경고

위험 경고 위험 경고

위험 경고