Alameda Research 도대체 무슨 일이 일어났나요?

사용자 예금이 채권자에게 반환되면서 점점 더 불안정한 거래 운영과 도박 성향이 생겨나 결국 파산에 이르게 된다.

사용자 예금이 채권자에게 반환되면서 점점 더 불안정한 거래 운영과 도박 성향이 생겨나 결국 파산에 이르게 된다.원문 제목:《What happened at Alameda Research》

저자: milkyeggs

편집: Katie 구, Odaily 행성일보

《뉴욕 타임스》는 어제 SBF에 대한 "세탁" 기사를 발표했으며, 이는 여러 정보 제공자들의 반발을 불러일으켰습니다. 본문은 Alameda Research의 관점에서 FTX 사건을 살펴보고, SBF, Sam Trabucco(Alameda Research 전 공동 CEO), Caroline Ellison(Alameda Research 현 공동 CEO)이 어떻게 200억 달러 이상의 펀드 수익과 FTX 사용자 예금을 날려버렸는지를 다룹니다.

명확히 할 것은, 우리는 Alameda Research와 FTX에서 실제로 무슨 일이 일어났는지 완전히 이해하지 못하고 있다는 점입니다. 그러나 우리는 전체적인 상황을 파악할 수 있는 충분한 정보를 가지고 있습니다. 트위터 사용자들의 조사, 포럼의 재미있는 이야기, 공식 뉴스 등을 통해 이 두 밀접하게 연결된 회사의 역사가 점차 명확해지고 있습니다.

증인의 증언과 포괄적인 재무 조사가 없는 한, 우리의 주장은 일시적일 뿐입니다. 주어진 정보는 결함이 있을 수 있으며, 심지어 조작된 것일 수도 있습니다. 그러나 현재 확보된 자료를 연결하여 신뢰할 수 있는 타임라인을 정리해보겠습니다:

- SBF, Trabucco, Caroline은 처음에는 좋은 출발점을 가지고 있었지만, 거래 회사를 운영하기에는 특별히 적합하지 않았습니다;

- 2020-2021년의 상승장에서 Alameda Research는 레버리지 롱 거래와 비유동성 주식 거래를 통해 막대한 장부 이익을 얻었습니다;

- Alameda가 처음에는 시장 조성자로서 수익을 올렸을지 모르지만, 그들의 이점은 결국 감소하였고, 마지막에는 수익성이 없어졌습니다;

- 일부 가용 포지션에서 성공을 거두었음에도 불구하고, 전반적으로 과도한 가용 지출, 비유동성 위험 투자, 경쟁력이 없는 시장 조성 전략, 위험한 대출 관행, 경직된 내부 재무 및 전반적인 조직 능력 부족으로 인해 Alameda와 FTX는 2021-2022년 동안 막대한 자금과 유동 현금을 계속해서 잃었습니다;

- 2022년 초 대출을 회수할 때, 긴급하게 FTX 사용자의 예금을 사용하여 채권자에게 상환하기로 결정했습니다;

- 이러한 부채 상환 방식은 점점 더 불안정한 거래 운영과 도박으로 이어졌고, 결국 완전 파산에 이르게 되었습니다.

Alameda Research는 150억 달러 이상 손실을 입었을 가능성이 있습니다

대부분의 뉴스 보도는 파산의 규모를 상대적으로 작게 묘사하는 것 같습니다. 예를 들어, 《뉴욕 타임스》는 사용자 예금이 위험 투자 자금을 보충하는 데 사용되었다고 생각합니다.

마찬가지로, Matt Levine의 칼럼은 담보로 사용된 FTT의 가치 하락이 자산과 부채 간의 큰 불균형을 초래했다고 암시하는 것 같습니다.

이 두 가지 주장은 이야기의 핵심 부분을 간과하고 있습니다. 첫째, FTX는 약 80억 달러의 사용자 담보를 잃었습니다. FTX와 Alameda의 위험 투자 총액을 고려하더라도, FTT 가격 하락으로 인한 담보 가치의 한계 하락을 감안하더라도, FTX의 80억 달러 부채는 전혀 설명이 되지 않습니다. 이러한 손실은 막대하지만, 그것만으로는 FTX의 파산을 충분히 설명할 수 없습니다.

그 외에도, 사람들은 일반적으로 FTX와 Alameda가 함께 막대한 이익을 얻었다고 생각합니다. 그 이유는:

- FTX 거래 수수료가 높고, 사용자 거래량이 많기 때문입니다;

- SOL, MAPS, OXY, SRM 등의 토큰으로 상당한 위험 거래를 했기 때문입니다;

- Alameda와 FTX 간에 "공모"가 존재했을 가능성이 높아, Alameda가 FTX에서 다른 시장 조성자보다 유리한 위치를 차지했기 때문입니다.

그들의 추정 이익을 정확한 달러 가치로 계산하기는 어렵지만, 이러한 경로, 특히 수익성이 높은 위험 거래는 Alameda와 FTX에 최소 100억 달러의 이익을 가져다주었습니다.

따라서 더 큰 수수께끼가 남습니다. Alameda와 FTX가 150억 달러의 이익(어쩌면 더 많을 수도 있음)을 성공적으로 낭비한 것으로 보입니다. 주목할 점은 지금까지 포괄적인 계좌 상황이 나타나지 않았다는 것입니다. 우리는 아마도 이 돈이 어디로 갔는지 결코 알지 못할 것입니다. 그러나 우리는 몇 가지 개별 가설을 제시할 수 있으며, 이를 결합하면 150억 달러 이상의 손실을 합리적으로 설명할 수 있습니다.

Alameda의 시장 조성 이점이 약화되었고, 그들은 롱 포지션을 취하기 시작했습니다

사람들은 Alameda가 매우 유능하고 수익성 있는 시장 조성자라고 생각합니다. 그러나 이 견해가 정말 정확할까요?

Alameda 핵심 인물들의 배경(Jane Street 출신의 SBF와 Caroline, SIG 출신의 Trabucco)을 고려할 때, 거래 회사에서 몇 년간 일한 경험이 있다고 해서 상업적 천재가 되는 것은 아닙니다. 2019년의 암호화폐 시장에서는 경쟁력이 있다고 여겨질 수 있지만, 전통 금융에서 가격 변동 예측의 시장 조성 정확도와는 거리가 멉니다. Tower와 XTX와 같은 더 큰 규모의 유능하고 자본이 풍부한 시장 조성자들이 암호화폐 시장에 진입하면서 Alameda는 서서히 이점을 잃었습니다.

"이점을 잃은 상황에서는, 당신은 시장 조성 상황을 무시하게 되고, 투기자가 됩니다." Alameda 경영진의 몇 가지 발언도 이 이론을 뒷받침합니다. 예를 들어, Trabucco는 2021년 4월에 뉴스 기반 거래 전략을 설명했습니다:

그가 실제로 설명하고 있는 것은 기관들이 채택한 새로운 내러티브에 기반한 레버리지 암호화폐 시장 테스트로, 이는 2021년에 많은 소액 투자자들이 암호화폐에 투자한 이유와 완전히 동일합니다.

그는 또한 Elon Musk가 트위터에서 DOGE에 대해 자주 이야기하기 때문에 몇 달 동안 DOGE에 대해 긍정적인 전망을 가지고 있었다고 설명했습니다.

그들의 BTC와 DOGE 롱 포지션이 돈을 벌었다는 것은 의심의 여지가 없습니다. 누군가는 이것이 상당히 현명한 거래라고 말할 것입니다. 어쩌면 이것은 "퀀트 거래"가 아닐 수도 있으며, Alameda는 분명히 그들의 분야로 확장하고 있었고, 다른 시장 참여자에 비해 그들의 이점을 정량화하기 어려웠으며, 그들의 전문 분야와는 상대적으로 무관해 보였습니다. 그들은 공개 거래에서 돈을 벌었을지 모르지만, 그들이 이긴 거래 상황은 어떠했을까요?

Caroline은 한 달 전, 그녀가 알고리즘 정글에서 몇 푼을 주워먹는 것보다 롱 포지션을 선호한다고 강하게 암시했습니다:

이러한 전략은 상승장에서 잘 작동했습니다. 거의 모든 롱 포지션이 상승했기 때문입니다. 주목할 점은 Trabucco가 그들의 성공을 거래 기술 때문이라고 주장했다는 것입니다.

우리는 그들의 거래 전략이 (1) 부정적 마진 시장 조성과 (2) 자유 롱 포지션의 조합이라고 추측할 수 있습니다. 사실, 그들의 알고리즘 거래가 수익을 내지 못할수록, 사람들은 그들이 BTC와 DOGE의 롱 포지션을 통해 모든 손실을 보전할 가능성에 더 쉽게 의존하게 됩니다. 순자산 측면에서, 그들은 2020-2021년의 대부분 거래에서 상당한 수익을 올렸을 가능성이 높지만, 2021년 말 시장이 반전되기 시작하자 그들의 전반적인 경제 손익은 크게 감소했을 것입니다.

Alameda는 실제로 많은 자유 거래를 잘 수행했습니다. 저렴한 가격에 Solana를 구매하고, 많은 저유동성 Solana 생태계 토큰을 축적하며, Solana 생태계를 전반적으로 추진하고, 과매도 청산 등을 구매했습니다. 그러나 사람들은 그들이 상승장에서의 경험으로 과도하게 자신감을 가졌고, 결국 자신의 거래 능력을 과대평가하여 이후 손실을 초래했을 것이라는 느낌을 받을 수 있습니다. 그들은 비유동성 생태계 코인을 담보로 대출을 받는 전략을 취했으며, 이를 일관된 방식으로 판매하지 않았습니다. 그들은 시장 조성 행위가 FTX에서 허위로 부풀려진 거래량을 생성한다고 생각했으며, 이는 다시 해당 거래소에 대한 더 높은 위험 평가가 합리적이라는 것을 입증했습니다.

Alameda는 조직이 혼란스럽고 경영이 부실한 거래 회사입니다

최고의 거래 회사에서 몇 년 동안 일했다고 해서 당신이 최고의 거래자가 되는 것은 분명 아닙니다. 또한 당신이 상업적 관행을 조직하는 데 능숙하다는 것을 의미하지도 않습니다.

"효율적 이타주의" 포럼의 한 전 Alameda 직원은 Alameda 내부 관행에 대한 설명을 공유했습니다. 이 댓글은 단순히 댓글 작성자의 개인 기억에 기반한 서술입니다. 그러나 위에서 언급한 몇 가지 세부 사항은 개인적으로 저와 비공식적으로 소통한 사람들의 설명에 의해 확인되었으며, 이는 Alameda 내부 운영이 믿을 수 없는 막대한 자금 손실을 겪었다는 것을 믿게 만듭니다. 즉, 형편없는 회계, SBF의 지도로 인한 임의의 자유 거래, 내부 관리 부실 및 믿을 수 없을 정도로 형편없는 조직입니다.

이러한 설명은 제가 신뢰할 수 있는 출처(1차 또는 2차)에서 들은 많은 이야기와 일치하며, SBF의 형편없는 자본 관리에 대한 비판을 담고 있습니다. 예를 들어, 제 친구 중 한 명은 그의 회사가 FTX로부터 위험 투자를 받았는데, Alameda가 매월 상태 업데이트를 제공하겠다는 약속을 많이 어겼지만, 아무도 후속 조치를 취하지 않았다고 말했습니다. 다른 주장들도 유사하며, 회사 문화를 "직관에 의존"한다고 묘사합니다.

회사의 장부에 대한 이해가 모호할 때, 특히 FTX가 광고, 브랜드 거래 및 기타 자유 지출에 엄청난 금액을 지출한 것을 고려할 때, 그들은 자신의 상황의 심각성을 인식하지 못했을 가능성이 높습니다. LUNA 폭락 이후 대출이 회수되기 시작할 때까지 말입니다. 자금을 조달해야 할 때 자금이 부족하다는 것을 깨닫게 되면, 이는 막대한 손실을 초래할 수 있으며, SBF와 같은 사람들이 FTX의 고객 예금을 사용하여 그들이 바라는 임시적 적자를 메우려 할 수 있습니다. 이는 다시 더 타락하고 위험한 도박 거래 형태를 낳게 됩니다.

SBF는 불안정하고, 무모하며, 아마도 무능합니다

전 거래자들이 이렇게 무모한 행동을 하는 것이 이상하지 않나요? 우리는 Caroline과 Trabucco 개인에 대해 아는 것이 많지 않지만, 다행히도 SBF의 관리자로서의 이야기는 많이 있습니다.

SBF는 "막대한 위험 선호"를 가지고 있다는 것이 분명하며, FTX의 한 전 직원이 이를 확인했습니다. SBF는 또한 배팅 규모에 대한 Kelly criterion(켈리 기준: 주로 도박과 투자에서 최적의 배팅/투자 금액을 결정하는 데 사용됨)의 적용 가능성을 공개적으로 부인했습니다.

왜 SBF는 자신의 배팅을 의도적으로 과장하려고 할까요? 순전히 장기 성장 최적 전략에 대한 사고의 혼란 때문일까요? 또 다른 가설은, 그는 타고난 모험 성향 외에도 도파민 약물(파킨슨병의 처방약)을 수면제로 복용하고 있었을 가능성이 있습니다. 이러한 약물은 강박적 도박이나 미친 쇼핑과 같은 위험한 행동을 유발하는 것으로 알려져 있습니다.

Autism Capital은 최근 한 전 FTX 직원의 설명을 공유했으며, SBF가 극단적으로 자극제를 사용하는 것을 장려했다고 합니다. 이는 SBF가 자극제를 "성과" 향상제로 사용한다고 자처한 것과 일치합니다.

FTX의 광고 및 브랜드 협력에 대한 막대한 지출은 예금을 유치하기 위한 전략일 가능성이 높지만, 그 일부는 SBF의 지속적인 약물 남용 때문일 수 있습니다. FTX는 2.1억 달러라는 놀라운 가격에 e스포츠 조직 TSM의 명명권을 획득했으며, 이는 e스포츠 산업의 유사 거래를 훨씬 초과합니다. 그의 부동산 인수도 충격적이며, 그는 바하마에 2억 달러 가치의 부동산 포트폴리오를 보유하고 있다고 전해집니다. 이러한 것들은 긍정적인 기대 가치를 가진 고위험 배팅으로 보이지 않습니다. 경영진이 무능하거나, 우리가 말한 것처럼 실제로 약물을 복용하고 미친 듯이 인수했을 가능성이 있습니다. SBF는 전반적인 능력과 인지 능력에서 명백한 결함이 있습니다.

지난 24시간 동안 SBF는 트위터에서 "What happened"라는 수수께끼를 단어별로 게시하고 있으며, 그 사이의 간격은 몇 시간입니다.

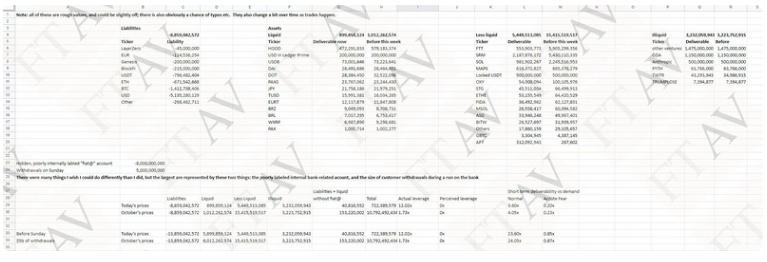

이러한 능력의 일반적인 결여가 SBF가 지난주 초 제공한 FTX 자산 부채표가 그렇게 우스꽝스럽게 단순화된 이유일까요?

위에서 SBF의 성격과 능력에 대한 관찰이 반은 맞다면, 이는 Alameda의 손실을 상당히 설명할 수 있을 것입니다. (그는 공식적으로 CEO 직을 사임했지만, 그는 여전히 Caroline과 Trabucco와 밀접한 관계를 유지하고 있습니다.) 특히, 고객 예금이 조사되면, 그는 점점 더 절망적인 시도에서 더 큰 도박을 하려고 했을 가능성이 높습니다.

Alameda와 FTX 간의 공모는 알고리즘 거래의 막대한 손실을 초래했습니다

오랫동안 사람들은 FTX와 Alameda가 본질적으로 완전히 공모하고 있다고 의심해왔습니다. Alameda는 토큰이 상장되기 전에 한 발 앞서 나가며, 위험 검사를 우회할 수 있는 특별한 특권을 가졌을 가능성이 있으며, 이는 여러 보고서에 의해 확인되었습니다. (API 거래자가 FTX에서 경험한 높은 지연은 본질적으로 인위적으로 설계된 장애물일 수 있지만, 오직 Alameda만이 이를 우회할 수 있었습니다.)

Doug Colkitt는 이것이 실제로 "알고리즘 거래 붕괴"를 초래했을 가능성이 있다고 추측하며, 이는 전통 시장에서 유명한 Knight Capital Group 사건과 유사합니다.

비공식적인 소통의 보고서에 따르면, 발생한 손실은 10억 달러를 초과할 수 있습니다. 물론, 제가 모르는 다른 일들도 있을 수 있습니다. FTX 기록을 포괄적으로 검토할 수 없는 상황에서 이러한 주장들을 진정으로 확인하거나 부인하기는 어렵지만, 출처는 신뢰할 수 있으며, 저는 이들이 사실이라고 믿고 있습니다. 만약 사실이라면, 이러한 손실의 규모는 FTX와 Alameda의 전체 손실의 주요 원인이 될 수 있습니다.

FTT/SRM 담보 대출로 인한 반사적 청산

신뢰할 수 있는 친구(내부자가 아님)가 Autism Capital에 이론을 익명으로 공유했습니다. 요약하자면, 이는 SBF가 비유동성 쓰레기 코인(FTT/SRM)으로 지원되는 대출의 반사적 청산을 지원하기 위해 점점 더 절망적인 시도를 했다는 것입니다. 토큰 배출로 인해, 가격을 일정 수준으로 유지하기 위해서는 지속적인 자본 유입이 필요하며, 이는 Alameda가 이러한 토큰에 대한 노출을 증가시키고 현금 보유를 줄이는 결과를 초래했습니다. 결국, 그들은 고객의 인출 요구를 충족시키기 위해 충분한 자금을 확보하지 못했으며, 담보의 연쇄 청산을 방지할 수 없었습니다.

이 이론이 FTX와 Alameda가 겪은 손실을 완전히 설명하는지는 확실하지 않습니다. 그러나 일부 이유를 설명합니다.

이 이론은 Caroline이 LUNA 붕괴 이후 고객 예금을 전환하여 회수된 대출을 상환했다고 인정한 것과 매우 일치합니다. 특히, FTX가 Voyager와 BlockFi와 같은 자산이 없는 회사에 자금을 지원한 이유를 설명합니다. Genesis와 같은 다른 실체가 회수한 대출 외에도, 이는 현금에 대한 단기 수요가 막대하고 예측할 수 없음을 의미합니다. Alameda가 형편없는 회계 방식으로 운영되고 있었다면, 특히 Alameda가 LUNA 붕괴 자체의 위험에 큰 노출이 있었다면, SBF와 같은 사람들이 고객의 예금을 사용할 수밖에 없다고 느꼈을 가능성이 있습니다.

요약

우리는 실제로 Alameda와 FTX가 어떻게 수십억 달러를 낭비했는지 명확히 알지 못합니다. 그러나 우리는 그들의 잠재적 손실(달러)을 대략적으로 추정해볼 수 있습니다:

- Voyager/BlockFi 인수: 15억

- LUNA 노출: 10억

- "Knight Capital식" 알고리즘 붕괴: 10억

- FTT/SRM 담보 유지: 20억

- 위험 투자: 20억

- 부동산, 브랜드 및 기타 불필요한 지출: 20억

- FTT가 220억에서 44억으로 하락: 40억

- 자유 롱 포지션의 형편없는 결과: 20억

- 총계: 155억

이는 매우 대략적인 추정입니다. 그들이 LUNA에서 얼마나 손실을 입었는지, 쓰레기 코인에 얼마나 많은 돈을 썼는지 모릅니다. 그들의 위험 투자 총액을 계산하지 않았고, 그들의 모든 브랜드 파트너 금액을 합산하지도 않았습니다. 그러나 전반적인 상황은 명확합니다. 충분한 잠재적 손실 출처를 통해, 비록 일부 숫자가 잘못되었더라도, 그들이 어떻게 이렇게 놀라운 손실을 초래했는지를 상상할 수 있습니다. 150억 달러를 훨씬 초과하는 손실을 초래할 수 있는 많은 이유가 있습니다.

위의 정보의 최종 진실성에 대해서는 어떤 주장도 하지 않습니다. 제 목적은 이 내용을 완전한 서사로 편집하는 것이며, 독자들이 스스로 결론을 내리기를 바랍니다.

위험 경고

위험 경고 위험 경고

위험 경고