Messari:詳解Goldfinch運作機制、經濟模型與風險

Goldfinch是一個鏈接真實世界借貸需求的去中心化協議,主要為債務基金和金融科技公司等借貸企業提供USDC借貸服務。

Goldfinch是一個鏈接真實世界借貸需求的去中心化協議,主要為債務基金和金融科技公司等借貸企業提供USDC借貸服務。原作者:Kunal Goel

原标题:《Goldfinch Finance - Let's Get Real》

編譯:Beam,H.Forest Ventures

導語:Goldfinch是一個鏈接真實世界借貸需求的去中心化協議,主要為債務基金和金融科技公司等借貸企業提供USDC借貸服務。作者對Goldfinch項目的運行機制、市場需求、融資背景、代幣模型以及風險點都進行了詳盡的分析和闡述。

Goldfinch項目融資背景強、機制設計較為合理、可預期的市場空間較大,上線以來幣價回調較多,值得關注。

以下為正文:

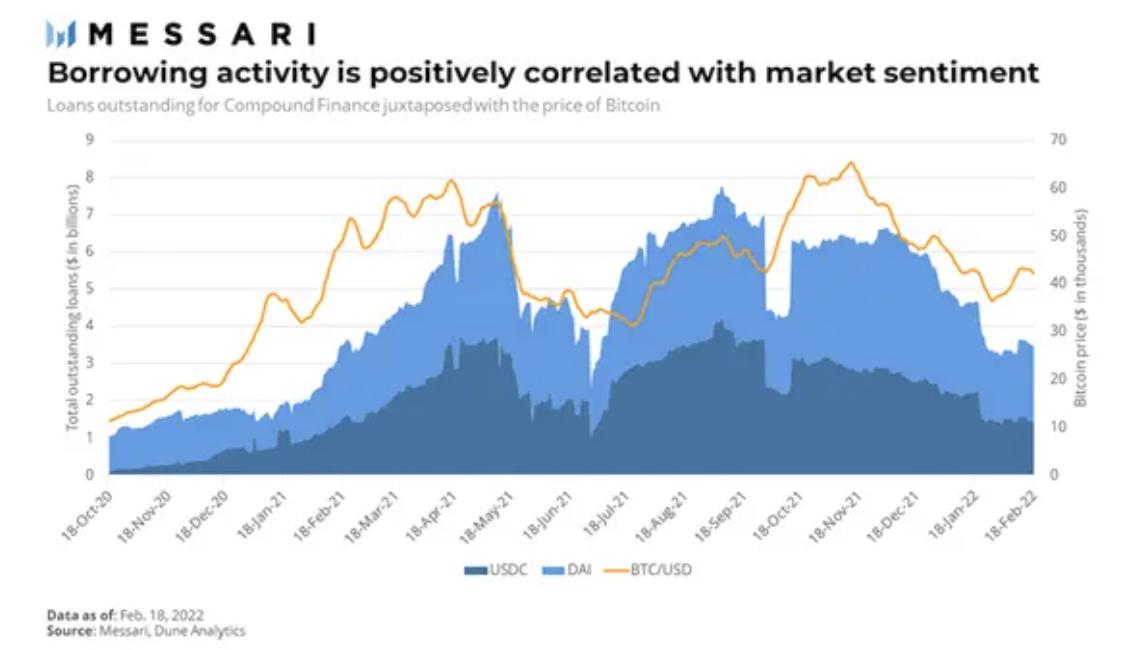

到目前為止,加密領域貸款受到兩個主要限制。首先,借款人的池子是有限的,主要由通過借款在加密市場進行投機和交易的加密貨幣原住民組成。這使得對貸款的潛在需求(反映出來就是利率)在很大程度上取決於市場條件。當市場繁榮時,借貸的需求就會增加,從而提高利率。但當市場前景疲軟時,貸款需求和收益率下降。

圖1 借貸行為和市場情緒強相關

加密貸款的第二個限制是它們必須超額抵押。鏈上沒有身份系統或信用評分的匿名錢包,借款人如果在沒有足夠抵押品的情況下向他們提供貸款,我們不能指望他們能償還貸款。

這適用於大多數加密借貸市場,少數例外,例如 Iron Bank 和 Maple Finance 向經批准的加密協議和機構參與者提供貸款,以及必須在同一區塊內償還的 Aave 閃電貸。

Goldfinch Finance 向現實世界中經批准的實體提供零抵押貸款,從而解決了加密貸款協議的兩個限制。通過向加密貨幣以外的借款人提供貸款,Goldfinch 將現實世界商業的回報帶入加密生態系統。它能夠解決一個全新的借款人池子,並產生與加密市場完全不相關的回報。

此外,通過採用獨特的協議設計並僅向經批准的實體而非匿名錢包貸款,Goldfinch 能夠提供不需要超額抵押的貸款。協議設計將個人的激勵與更大的整體的激勵相結合,並獎勵積極的參與者和冒險者。

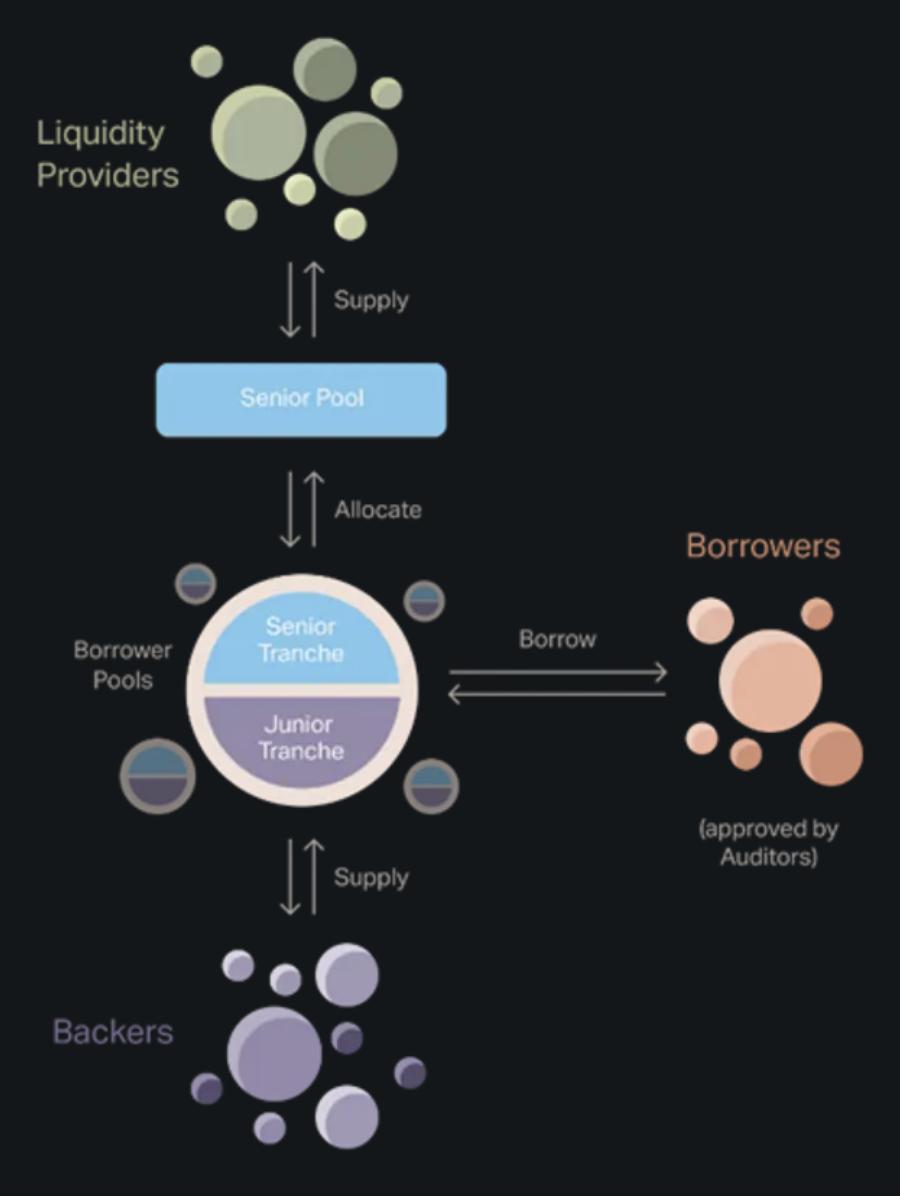

協議設計

Goldfinch 為債務基金和金融科技公司等借貸企業提供服務,為他們提供 USDC 信用額度,他們可以將其轉換為法定貨幣並進一步部署給借款人。

Goldfinch 具有獨特的設計,使其能夠提供現實世界的零抵押貸款。為了更好地理解它,讓我們探討一下借貸過程。

- 在借款人可以申請貸款之前,他們必須得到協議去中心化審計師的批准。審計師是獨立的實體,必須質押治理代幣 GFI,才能有機會驗證借款人以換取獎勵。審計師只評估借款人是否是他們聲稱的人,而不評估他們的信用。目前,審計系統尚未上線,核心貢獻者批准借款人。

- 經審計師批准後,借款人向支持者提出貸款條款。這些條款可能包括諸如尋求的金額、貸款期限、利率、借款人的背景以及如何使用資金等細節。

- 資助者(backers)評估借款人的信用,如果他們同意條款,可以選擇提供初級資金。初級部分是在發生違約時首先減記的高風險池。因此,它也被稱為"第一損失資本"(first-loss capital)。

- 從流動性提供者那裡收集的高級池然後將資金分配給高級部分。高級池最多可以借出幾倍於初級部分的金額。高級部分是低風險池。它首先收到付款,並且僅在初級部分無法完全覆蓋違約時才被減記。為了補償初級部分的支持者的額外風險和評估借款人的工作,他們將獲得高級池所獲得收益的 20%。

- 高級池完成分配後,貸款過程完成,借款人可以使用資金。

圖2

反欺詐

由於 Goldfinch Finance 提供抵押不足的貸款,因此借款人有動機試圖欺騙貸方。資助者(Backers)自己進行盡職調查,並希望了解貸款時的風險。

然而,由被動貸方資金構成的高級池必須受到協議設計和激勵結構的保護。因此,該協議在借貸過程中使用多重檢查,以最大程度地降低欺詐風險。

第一層保護是 Goldfinch 中的所有借款人都是在現實世界中存在的命名實體。僅此一項就將其與其他具有匿名借款人的加密協議區分開來。

這會激勵借款人善意行事,以維護他們的聲譽並維護他們的信用記錄。資助者(Backers)還可以獨立要求與借款人簽署協議,以便在發生欺詐時擁有法律追索權。

由於借款人在提交借款請求之前必須得到審計師的批准,因此欺詐風險進一步降低。從審計員池中隨機選擇一組九名審計員,以降低串通的風險。

批准也通過絕對多數獲得,至少有六票"是"票和不超過一張"反對票",以允許借款人訪問高級池。審計員必須質押 GFI,因此有動力為協議的最佳利益行事。

類似共識機制的股權證明也鼓勵了他們的誠實,在這種機制中,投票反對多數票的審計員會削減他們的股權。每個審計員還必須通過稱為唯一身份 (UID) 的 KYC 檢查,以防止女巫攻擊。

此外,資助者通過扮演信貸分析師的角色、評估借款人的信用以及條款是否與風險相匹配來幫助降低欺詐風險。由於如果發生虧損,他們要補償資本,這激勵他們在分析中謹慎行事。

高級池使用考慮支持者分佈的槓桿模型,因此由大量資助者支持的借款人從高級池中獲得更大的分配。支持者還必須有一個 UID 以防止女巫攻擊。

Goldfinch 還鼓勵審計員和支持者在進行檢查時通過聊天、視頻通話和 AMA 等現實世界的交流方式直接與借款人互動。

通常,加密借貸協議不需要分析借款人的信用。這是因為他們的貸款被超額抵押,如果抵押比率低於最低限額,自動清算會保護協議免於減記。在傳統金融中,貸方可以訪問借款人的信用記錄,以評估他們的風險狀況,並以更優惠的條款做出明智的決定。Goldfinch 的功能更像是傳統金融中的銀行,但擁有分散的審計員、貸方和信用分析師池,其激勵措施旨在為協議的最佳利益行事。

GFI 代幣

GFI 代幣是 GFI 持有者管理社區 DAO 的協議的治理代幣。持有者投票調整協議的各種參數。例如,社區 DAO 可以升級智能合約,設置和更改獎勵結構,以及在緊急情況下暫停協議。

GFI 通過審計員質押/削減機制在協議中發揮作用。它還為所有參與者提供激勵。目前,該協議正在為貸方運行流動性挖礦計劃,高級池的 APY 提高了 25% 以上,USDC 借出的支持池的 APY 提高了 40-50%。未來,全額償還貸款的借款人也可能獲得 GFI 代幣作為激勵。

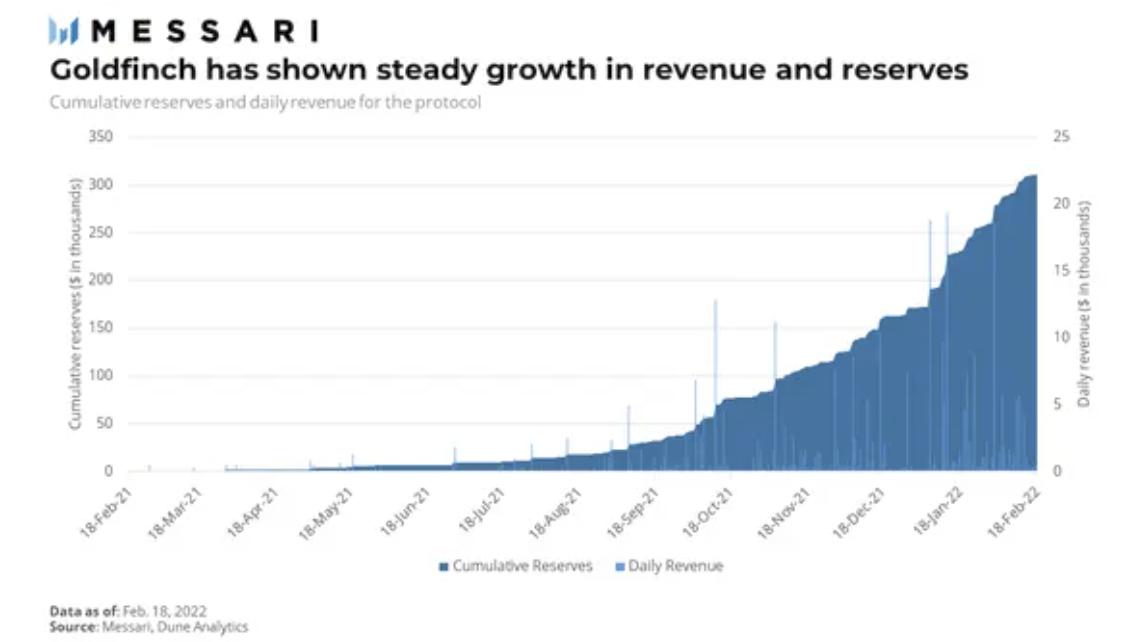

GFI 還通過協議的收入模式來積累價值。該協議將所有利息支付的 10% 保留在其儲備金中。此外,任何從高級池中贖回都會產生 0.5% 的費用,該費用也會計入協議金庫。社區 DAO 完全控制國庫資金,並可以在其認為合適的情況下使用它們以造福於成員。在過去 30 天內,該協議賺取了約 81,000 美元的費用。

圖3

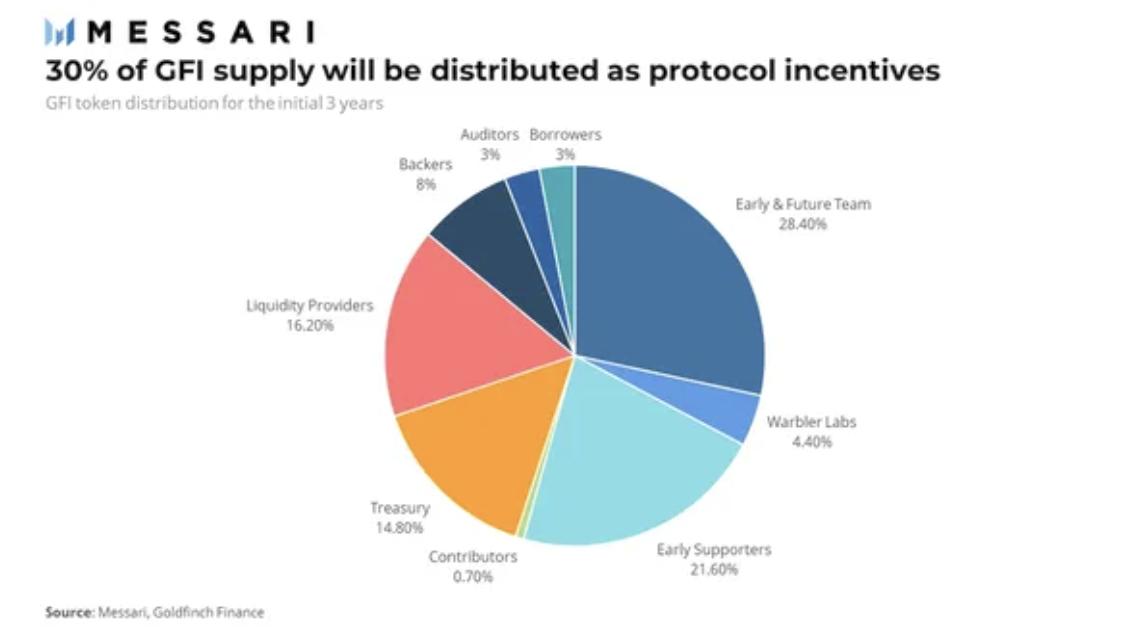

Goldfinch 在三輪融資中從 a16z 和 Coinbase Ventures 等大型加密風險基金以及 Balaji Srinivasan、Ryan Selkis 和 Tarun Chitra 等天使基金籌集了 3700 萬美元。GFI 代幣固定供應量為 114,285,714 ,但 DAO 可能會在以後添加通貨膨脹因素以激勵未來的貢獻者。

圖4

當前狀態

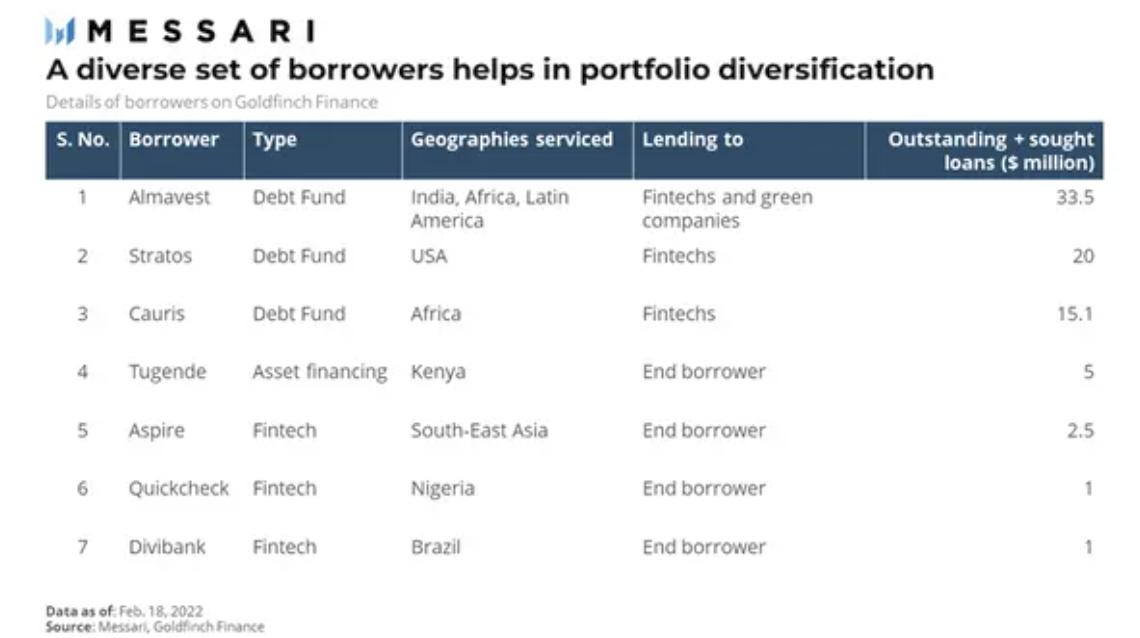

Goldfinch Finance 上的借款人是向最終借款人提供貸款的企業本身,或者是向貸款企業提供貸款的債務基金。Goldfinch 與不同司法管轄區的公司合作,獲得了廣泛的最終借款人。迄今為止,風險敞口主要集中在亞洲、非洲和南美洲的發展中經濟體。然而,最近,擁有 100% 支付記錄的美國債務基金 Stratos 申請了 2000 萬美元的信用額度。類似這樣的具有優惠條件的高質量借款人對於協議的成功至關重要。

圖5

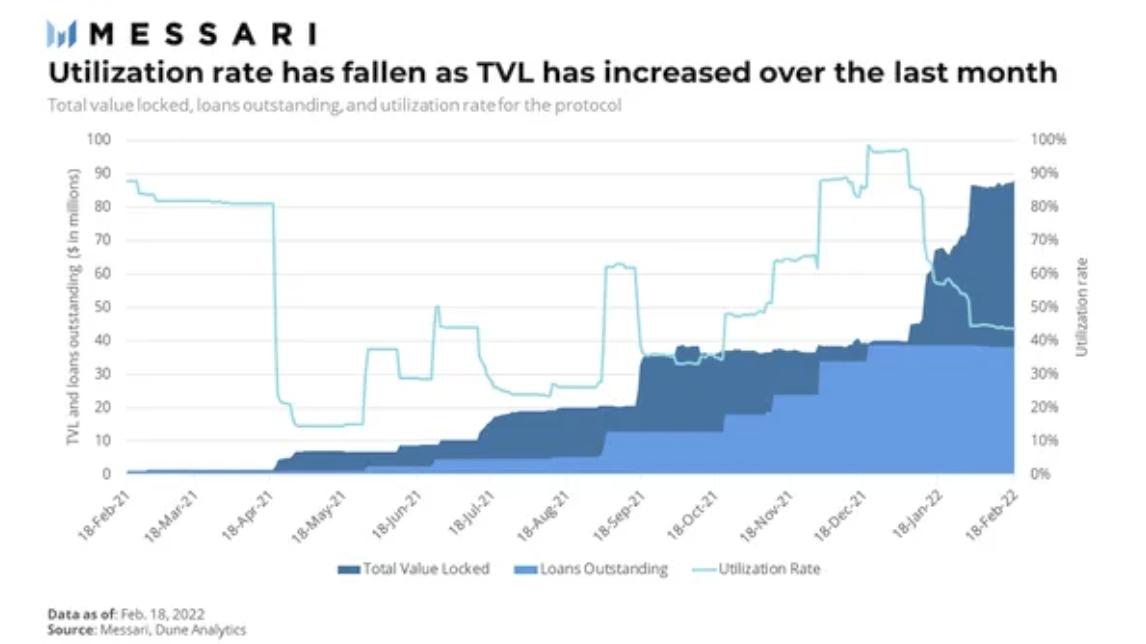

該協議的 TVL 和未償還貸款穩步增長。目前的 TVL 為 8800 萬美元,在過去 30 天內增長了 30%。大部分資金(7900 萬美元)被鎖定在高級資金池中。本月未償還貸款保持平穩,為 3900 萬美元。三個尋求籌集 4000 萬美元的借款人池目前已開放,將促進貸款增長。

圖6

Goldfinch 在加密貨幣中提供 USDC 的最高收益率。Goldfinch 的借款人支付 10-12% 的利率。Goldfinch 能夠以這樣的利率放貸有兩個原因。首先,借款人願意為抵押不足的貸款支付更高的利率。其次,由於它的業務遍及全球,它可以向發展中國家的企業提供貸款,這些國家的零抵押貸款當地利率可能更高。

高借貸利率使支持者能夠持續賺取 15-18% 的收益,包括來自高級池的額外 20% 收益。流動性挖礦計劃進一步提高了它們的收益率,使當前價格的總 APY 達到 40% 以上。

在當前 40% 的利用率下,高級池的基本收益率約為 5%。如果我們包括流動性挖礦計劃的激勵措施,提升的後的APY 超過 25%。隨著利用率的提高,高級池的可持續產量有望提高。尋求的 4000 萬美元貸款將使利用率提高到約 90%。++根據正在進行的改進建議++,隨著槓桿倍數從 3 倍增加到 4 倍,利用率也將提高。

挑戰

該協議是獨一無二的,其挑戰也是如此。好消息是該協議不是智能合約創新的結果,因此智能合約風險有限。然而,它的其他風險也因此被放大了。

信用風險

信用風險是Goldfinch最關鍵的風險。儘管它具有將欺詐風險降至最低的激勵結構,但與完全抵押的借貸協議不同,它仍然需要一定程度的信任。此外,即使沒有欺詐,不可預見的情況,如過去兩年所見的情況,也可能導致借款人無法支付。如果在高級池中出現違約,則可能會削弱貸方對協議降低風險能力的信心。套用本大叔的話------"收益大,風險大"。

監管風險

金翅雀還面臨著更大的監管風險。雖然其身份系統不包括美國參與者,但由於與現實世界中的公司打交道,Goldfinch 可能仍會在其他司法管轄區面臨更嚴格的監管審查。

擴張和採用

Goldfinch Finance 還可能面臨擴展和採用方面的問題。與加密貨幣中的其他借貸協議不同,Goldfinch Finance 不能簡單地通過協議補貼提供廉價貸款來實現增長。它必須在現實世界中找到高質量的借款人。然而,這使協議能夠抵抗分叉和吸血鬼攻擊,因為它的網絡效應存在於現實世界中。

持續激勵

資助者(Backer)和審計員通過對借款人進行盡職調查來為協議執行一項重要任務。他們的工作很複雜,必須分析來自不同司法管轄區的具有獨特風險的不同類型的借款人。協議必須通過不斷激勵他們來保持他們的積極性。如果協議產生的收益不夠,可能需要通過代幣通脹來補償。

結論

Goldfinch 表示它正在將"加密貨幣貸款帶入現實世界",但從加密貨幣原住民的角度來看,它正在為加密貨幣帶來現實世界的收益。不用說,將尋求收益的大量加密資本與全球需求相匹配的零抵押貸款提供了巨大的機會。然而,它必須遵守傳統金融的規則,平衡增長和風險。Goldfinch是去中心化金融下一步發展的一大步,將現實世界與加密貨幣聯繫起來。

译者笔记:

鏈接真實世界的金融需求一直是DEFI項目探索的一個方向,比如MakerDAO將現實資產納入抵押範疇,Centrifuge致力於打造多樣化的資產支持池賦予現實資產更大的流動性,從這個意義上來說,他們都是一種"跨鏈橋",他們和Goldfinch一起不斷為區塊鏈的邊界做出拓展。Goldfinch對於DeFi來說更像一個銀行,只不過它的運作方式是去中心化的,客戶也是並非是Permissionless,因此其相較於一般DeFi項目涉及更多的對手方交易風險以及監管與法律風險。

不過,星辰大海,總有破界的那一刻,或許不從Centrifuge開始,就會從Goldfinch開始。

風險提示

風險提示 風險提示

風險提示