Messari:Solana 穩定幣協議 UXD 如何解決穩定幣的三元悖論?

UXD有可能透過催化交易成本的降低和提供足夠的穩定流動性,推動Solana已經繁榮的衍生品市場進入新的領域。

UXD有可能透過催化交易成本的降低和提供足夠的穩定流動性,推動Solana已經繁榮的衍生品市場進入新的領域。原作者:Dustin Teander、Anirudh Tiwari

原标题:《UXD - Tackling the Stablecoin Trilemma》

編譯:澤祎,鏈捕手

穩定幣是加密行業最重要的方面之一。在 CEX 和 DEX 上,所有主要交易對都以穩定幣計價,穩定幣的交易量通常都超過 BTC 和 ETH 的交易量。截至目前,穩定幣是 DeFi 裡借貸最多的資產,在 Aave 上借貸的 USDC 是 ETH 的 27 倍。在 Yearn 裡,穩定幣金庫是最受歡迎的收益金庫,而且,那些最受歡迎的衍生品交易幾乎都是以穩定幣作為抵押。

穩定幣是整個 DeFi 世界的基石。

然而,各種穩定幣之間存在著差異,每種穩定幣的設計都存在著權衡,體現在三個方面:去中心化、穩定性和效率。三者構成了困擾穩定幣設計的三難困境,因為其中一個方面的優化通常會導致另一個方面的退化。

具體而言,穩定幣三難困境的含義是:

- 去中心化:該穩定幣對中心化系統的依賴程度有多少?

- 穩定性:穩定幣是否能保持價格錨定,而不會有太大變化?尤其在市場波動期間,那時對於穩定資產的需求量很大。

- 效率:需要多少資金來保障穩定幣?需要的資金越多,效率越低,反之亦然。

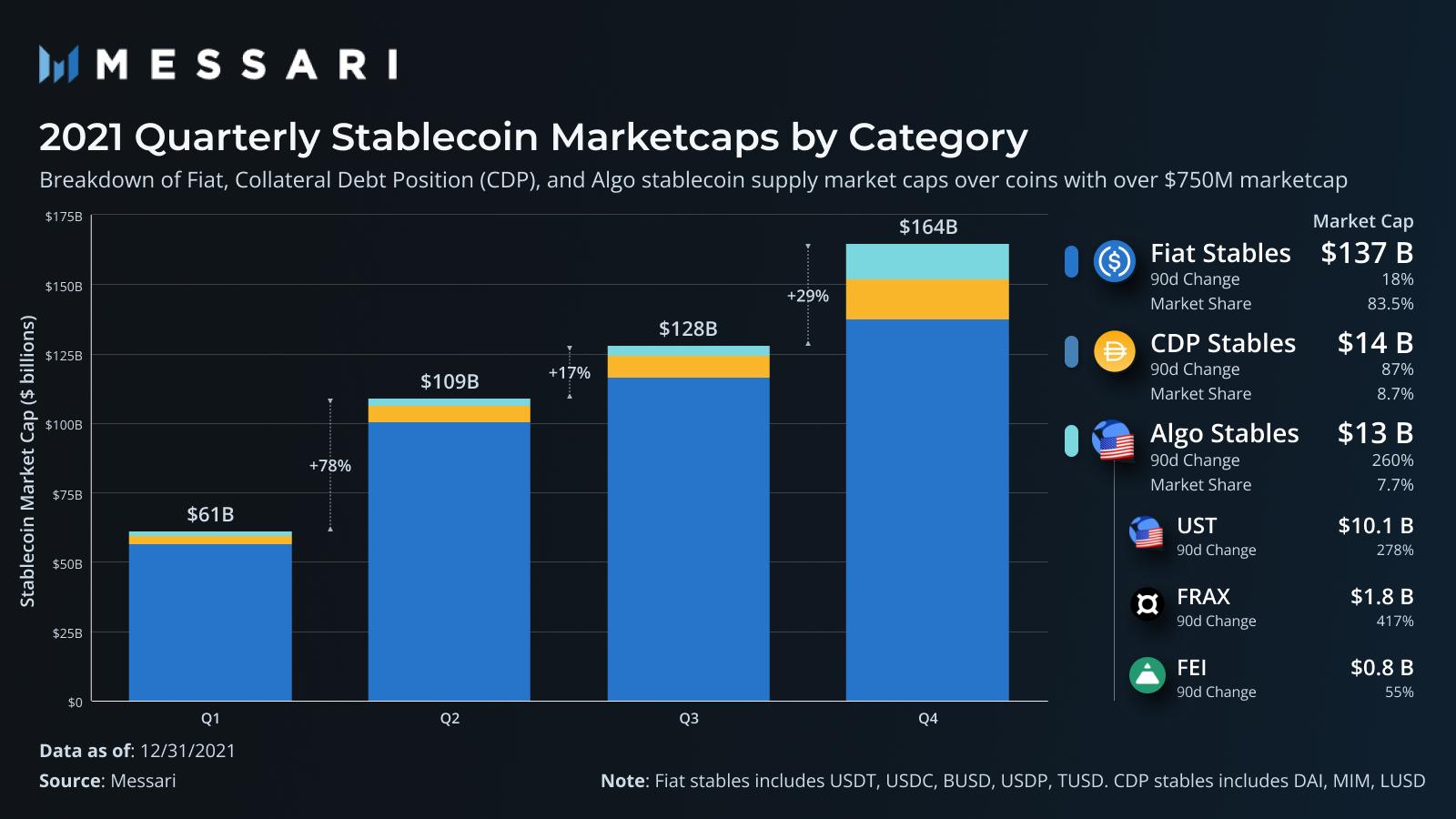

穩定幣主要分為三類:法幣支持的穩定幣(Fiat Stables)、超額抵押穩定幣(Collateral Debt Position Stables,即 CDP)和算法穩定幣(Algo Stables)。

法幣支持的穩定幣由傳統的中心化實體的相應法定美元(或其他貨幣)支持。例如,USDC 由相應的 TradFi 銀行發行或銷毀,這些銀行負責維護托管的現金和現金等價物,以支持已發行的穩定幣。

超額抵押穩定幣由去中心化協議發行,這些協議接受抵押品並以穩定幣的形式發行債務。支持 CDP 的抵押品通常超過發行的穩定幣債務數量,以保護協議免受抵押代幣價格波動的影響。總之,超額抵押穩定幣由個人用戶存放的抵押品支持。

算法穩定幣具有最廣泛的應用範圍,每種算法穩定幣具有明顯不同的屬性,依靠博弈論和機制系統的組合來確保代幣的穩定性。

由於法幣支持的穩定幣需要一個可信賴的中心化合作夥伴,超額抵押穩定幣需要超額資產作為抵押物,因此,算法穩定幣為 DeFi 提供了解決穩定幣三難困境的最佳機會,如果能有一種可擴展、去中心化和高效的穩定幣。相比去年,去中心化市場對能解決三難困境並保持長期生存能力的穩定幣的需求猛增。

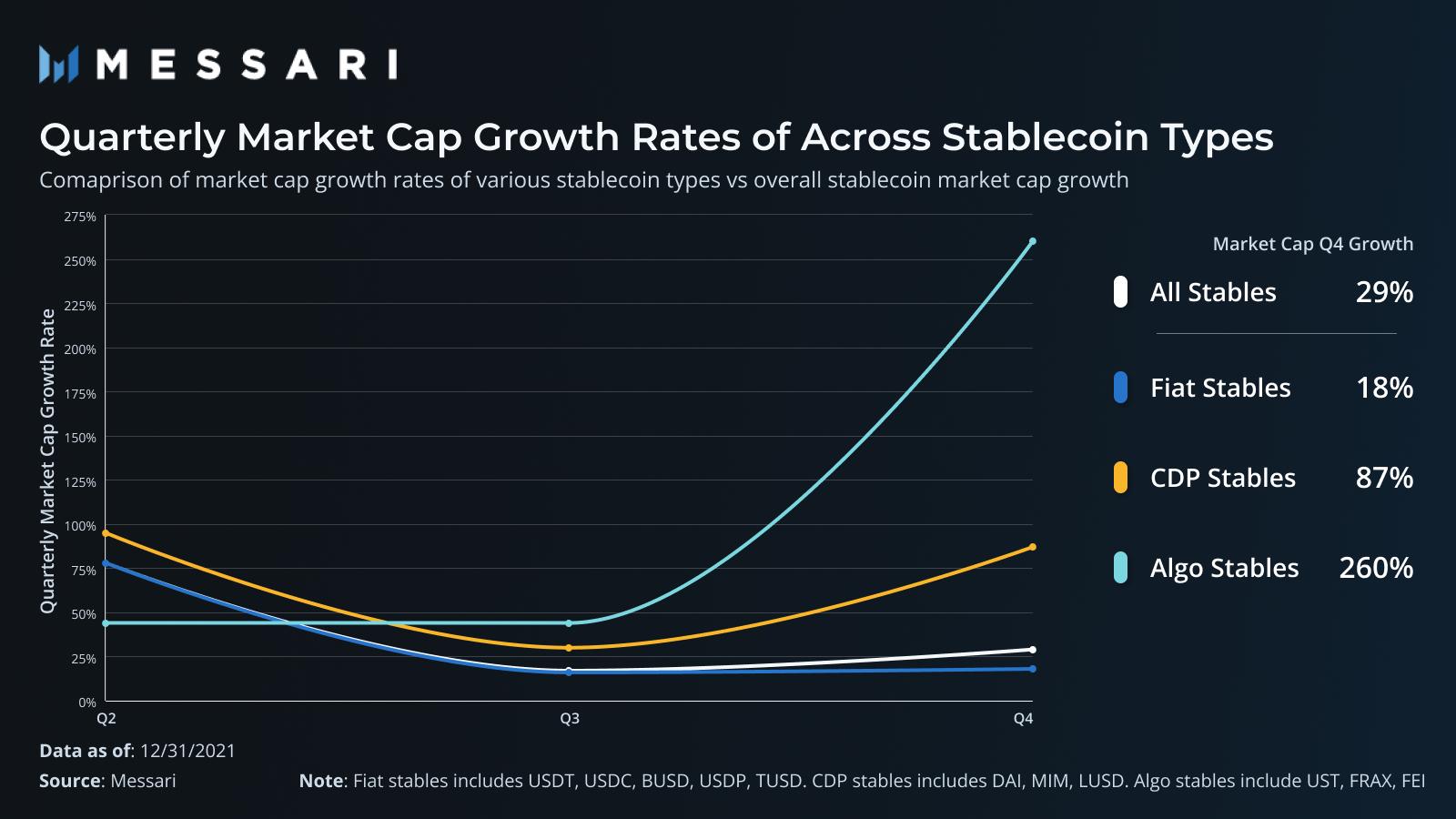

2021 年第四季度,算法穩定幣的市值增長了 260%,遠遠超過法幣支持的穩定幣和超額抵押穩定幣,後兩者的市值分別增長了 18% 和 87%。按照這個增速,算法穩定幣將在今年第一季度超過超額抵押穩定幣,成為第二大穩定幣類別。

但是,法幣支持的穩定幣和算法穩定幣的供應量存在明顯差異,法幣支持的穩定幣的市值大約是超額抵押穩定幣和算法穩定幣的 10 倍。這種價值差距是算法穩定幣的市場機會,更高效的可擴展性會在今年嶄露頭角。

目前,領先的算法穩定幣有 UST、FRAX 和 FEI。每種都採用一種贖回機制,平衡供需力量,以維持穩定幣價格的穩定。例如,UST 通過鑄造或銷毀 Luna 來換取 UST,這樣當 UST 穩定幣的交易價格超過錨定點時,Luna 可以以 1:1 美元的比率被銷毀並兌換為 UST,出售以獲取微薄利潤。在這種情況下,供需力量會使 UST 價格更趨近於錨定點。這種機制確保了 UST 始終保持 1 美元的價格,使用 Luna 吸收了困擾穩定幣的供需波動。

Frax 與 Luna 的贖回機制類似,但 FRAX 在算法上由浮動抵押因子進行抵押。抵押因子簡單地定義了有多少美元價值的抵押品支持穩定幣 FRAX。在抵押因子為 1 時,每 FRAX 儲備金對應一美元。隨著抵押因子的下降(通過設計以有效擴展),每個 FRAX 所需的抵押物就會減少。

贖回將從協議的抵押品池中淨賺 0.75 美元,以及價值 0.25 美元的鑄造 FXS,每贖回一個 FRAX,總價值為 1 美元。Frax 協議還採取了其他有助於協議穩定性的機制,在市場操作中利用抵押品,比如流動性準備金、投資或貸款,Frax 把這些模塊稱作 AMOs。

隨著 V2 的發布,FEI 也部署了一個贖回機制,作為其算法穩定幣的主要穩定力量。與 FRAX 不同,FEI 由其協議控制價值(PCV)儲備超額抵押,該儲備由多種資產組成,包括從 DAI 等穩定資產到 ETH 和以太坊 DeFi 代幣等波動性資產。PCV 既可以為 FEI 的 1:1 贖回提供資金,也可以在交易池中注入流動性,保證 FEI 可以進行大量交易。

由於 PCV 抵押品的波動性,FEI 可以從超額抵押轉變為欠抵押,此時贖回將由新鑄造的 Tribe 提供資金。贖回使 FEI 的供應相對於抵押品的比例至少為 1:1 的,同時還為 FEI 提供穩定機制,因為市場波動會影響抵押品和 FEI 的供需比率。

贖回是當前算法穩定幣使用的關鍵穩定機制,採取以下一種或幾種方法的組合:波動性抵押品 (FEI)、抵押不足 (FRAX) 或需要通過補充代幣 (UST) 的波動性吸收機制。

算法穩定幣需要這種機制,因為這些協議並沒有一致的、有保證的 1:1 抵押品。為什麼法幣支持的穩定幣不需要複雜的穩定機制?因為無論市場波動如何,每個穩定幣都有 1:1 的現金資產支持。

那麼,為什麼算法穩定幣不能在沒有中心化現金支持的情況下,創建相同的保證支持呢?

UXD 穩定幣

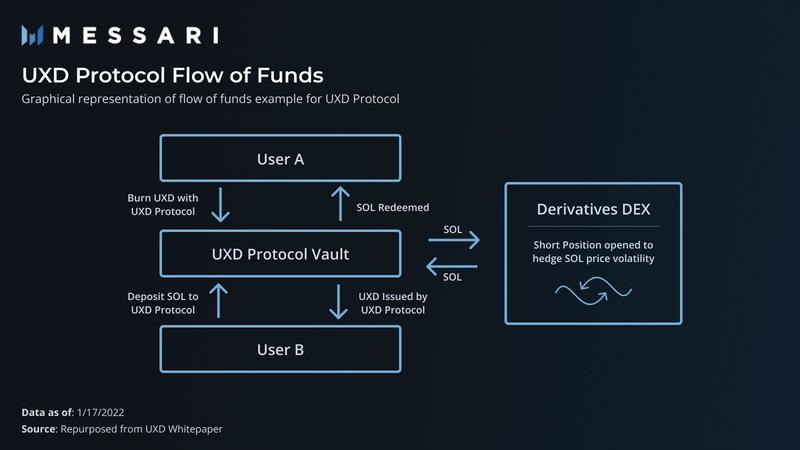

UXD 是最近推出的 Solana 原生穩定幣協議。 UXD 旨在通過獨特的算法設計來解決穩定幣三難困境,它以 1:1 的比例支持類似穩定的資產,而不是依靠贖回方法來吸收波動性。

每個 UXD 代幣都由一個採用 Delta 中性策略的永續衍生品頭寸支持。

雖然聽起來很複雜,但設計實際上相當簡單。用戶將 SOL 等抵押品存入協議,每存入 1 美元的 SOL,就會收到 1 美元的 UXD 作為回報。然後,SOL 被存入一個永續交易協議(Mango Markets)作為抵押品,然後以與存入的 SOL 相同的價值進行反向空頭。因此,如果 SOL 的價格下跌 -10%,存入的 SOL 抵押品將損失 -10% 的美元價值,然而,與此同時,空頭頭寸將獲得 +10% 的美元價值,導致 UXD 的抵押品在美元方面的淨移動為 0。

相對於基礎資產的淨 0% 移動是 Delta 中性的定義。實際上,UXD 協議模擬用穩定的資產作為抵押品,但用不穩定的資產,使其能夠用去中心化資產 1:1 地支持每個 UXD 代幣。

當用戶希望將 UXD 兌換為抵押品時,這個過程是相反的。用戶在協議上銷毀 UXD,作為回報,會收到準確美元價值的 SOL 或者他們選擇的抵押代幣。為了歸還用戶的 SOL,協議在永續交易平台關閉 SOL 空頭頭寸,以換取所銷毀的 UXD 的確切美元數額,釋放的 SOL 抵押品被撤回到 UXD 協議,此時,它被返還給用戶。

因此,UXD 的供應可以比 CDP 穩定幣更快、更有效地擴展,因為它們需要比已發行的穩定幣更多的美元價值抵押品。擁有 1:1 穩定資產支持的 UXD 應該更接近於法幣支持的穩定幣的穩定性,但有一個額外的好處,即去中心化和抗審查。與其他依靠贖回和二級代幣來吸收波動性的算法穩定幣相比,這種相同的穩定性屬性是一個額外的優勢。像這樣的機制是非常複雜的,而且過去在高波動性時候,也會出現斷樁的情況。

針對穩定幣三難困境構建 UXD 代幣框架:

- 去中心化:UXD 利用去中心化資產形成穩定的美元頭寸(Delta 中性),UXD 協議本身被設計為去中心化,其整體去中心化取決於它所利用的永續合約協議。

- 穩定性:UXD 中的抵押品傳統上是不穩定的,但通過衍生品的合成穩定,重新創造了法幣支持的穩定幣的可靠性,而不依賴中央供應商。此外,該協議的設計依賴於抵押資產的 1:1 支持擔保,而不是涉及非抵押資產(FXS 和 LUNA)的複雜贖回機制,後者只有很短的歷史來對抗波動性。

- 效率:UXD 的比例是每 1 美元的抵押品存入 1 美元的 UXD,這比超額抵押穩定幣的效率要高得多。雖然 1:1 的機制有利於穩定,但它的效率不如 FRAX 這樣的浮動抵押因子穩定幣,後者每 1 美元的穩定幣可以有不到 1 美元的抵押物。足夠大的永續市場是 UXD 可擴展性的主要制約因素,而不是抵押品。

為了使協議具有長期的生命力,需要一個收入來源來調整激勵機制和資助增長。UXD 協議不打算向用戶收取費用,而是從永續交易所的一個組成部分------資金費率中吸收現金流。

永續交易平台的資金支付是由於交易所的交易者在交易代幣的代表,而不是實際的代幣。由於沒有涉及實際的代幣,永續交易所的市場價格可能會偏離該基礎代幣的真實市場價格。為了保持價格一致,引入了一種資金支付,其變化與交易不平衡相關。

如果永續交易所的交易者在多頭方面的權重過高(這在加密貨幣中經常發生),那麼資金支付將是正數,其中多頭交易者向持有空頭的交易者支付一定比例的費用。這種機制激勵交易者採取交易中不受歡迎的一方,其效果是將永續合約交易平台的價格推回到真正的市場價格。

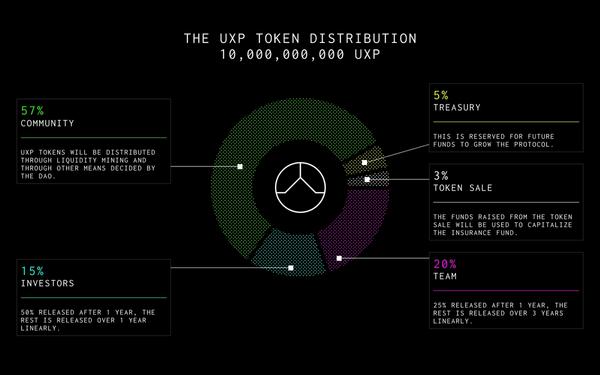

由於資金在歷史上在加密貨幣市場上一直是正數,這意味著像 UXD 協議這樣持有空頭頭寸的交易者將從持有多頭頭寸的交易者那裡獲得資金支付。然而,情況並非總是如此,當資金變成負數時,UXD 協議需要一個機制來支付資金付款,而不影響 UXD 持有人。為此,採用了個保險基金,該基金在 UXP 代幣的 IDO 銷售中得到了充足的資金(5700 萬美元)。

總體而言,與許多穩定幣項目一樣,UXD 旨在推動穩定幣的落地應用。應用案例主要是圍繞金融用途,而不是投機或獎勵工具。例如,以穩定幣計價的債務推動了實際使用,因為借款人隨後在交換中使用穩定幣,並繼續持有穩定幣,因為他們的債務是以代幣計價的。這推動了對深度貨幣市場池(借貸)和流動性 AMM 池(交換)的需求。產量較少的使用涉及到抵押和收益耕作,這推動了流動性,但最終是不穩定、短期偽裝的採用。UXD 發布的路線圖側重於通過穩定幣更多的應用來推動長期健康發展。

UXD 代幣模型

UXD 協議是由 UXP 代幣來管理的。UXP 在 11 月 14 日結束的公開 IDO 中發售,從 3676 名投資者那裡籌集了超過 5700 萬美元。在 IDO 中籌集的資金直接用於保險基金,該基金負責支持永續交易平台發生的任何負資金支付和協議漏洞。根據 UXD 文件,保險基金目前的規模將能夠維持 5 億美元的 UXD 一年的 -11.4% 的利息。管理保險基金是即將成立的 UXP DAO 的責任。

除了 IDO 資金,UXD 還從著名的 Solana 生態系統投資者 Multicoin、Alameda Research、Defiance Capital、CMS Holdings、Solana Foundation、Mercurial Finance、Solana 創始人 Anatoly Yakavenko 和 Raj Gokal,以及 Saber DEX 創始人 Dylan Macalinao 那裡籌集了 300 萬美元的種子輪融資。

UXP 持有人將是 UXD DAO 的唯一管理機構。因此,持有人負責管理保險基金並參與管理行動。潛在的管理舉動可能包括增加新的交易所集成,添加新的抵押品類型,協議收入管理,以及對協議的整體改進。

UXD 協議的收入來自兩個主要來源。首先是由於永續交易所的空頭頭寸而產生的正向資金支付。加密貨幣中的資金歷來都是正數,這意味著從長遠來看,可以預期將 UXD 依靠這一收入來源作為現金收入的主要來源。

UXD 協議的第二種收入形式是來自對保險基金的積極管理。對業務運營來說,保險基金通常是閒置的,只有在資金負增長的時候才會使用(短線交易員在 perp 交易所超重的長線)。為了提高資本效率,UXD 將探索保險基金的資產管理策略。不過,最終將由 UXP 持有人來決定保險基金的管理。

針對協議的挑戰

除了一般的智能合約風險之外,像 UXD 這樣的協議還面臨著一些關鍵的挑戰領域,不僅要發揮作用,而且要有效地擴展到穩定幣協議所需的規模。

永續市場規模------目前,Solana 永續交易協議的未平倉利息約為 3000 萬美元,而 Mango 所有 L1 代幣市場的未平倉利息為 1700 萬美元,Drift Protocol 為 1100 萬美元。穩定幣的市值需要近 10 億美元才能被認為是成功的,並被認為具有足夠的流動性,可以廣泛地使用。

為了讓 UXD 達到顯著的採用水平,Solana 永續交易交易協議的市場活動量需要大幅擴展。在目前的永續市場規模下,UXD 幾乎肯定會使交易所的資金費率為負值,因為它將造成頭寸向空方的不平衡。然而,這將吸引更多的交易者對更便宜的資金借貸費率進行交易,所以這裡有一個自我參照的遊戲規則,可以同時擴大 UXD 和 Solana 的永續合約市場。

負資金費率------同樣,當永續交易所的資金費率變成負數時,就需要 UXD 協議本身來支付。通常情況下,由於對資產多頭的需求大得多,加密貨幣的融資率是正數,在這種情況下,UXD 協議將通過交易者向其支付資金來賺取額外的錢。然而,如果 UXD 的規模超過了交易所的 OI,那麼確實存在著資金被驅動為負數的可能性,協議將被支付。

為了應對這種可能性,在保險基金中儲存了足夠的資金,以覆蓋負資金期(歷史上這種情況並不長)。在萬一保險基金在支付資金時被耗尽的情況下,額外的 UXP 將被拍賣以補充保險基金。即使在這種不太可能的情況下,保險基金也不會通過資金支付迅速耗盡(沒有閃電般的崩潰,只是在已知時間段內相當可預測的支付),因此 UXD 持有人幾乎總是能夠贖回抵押品。

退出流動性------與交易所規模有關,需要有足夠的反向流動性,以便 UXD 解除其空頭頭寸。根據設計,每次用戶將抵押品存入協議時,UXD 都會建立空頭頭寸,但當 UXD 持有人希望用穩定幣交換他們的抵押品時,空頭頭寸需要被解除,抵押品需要被歸還。要做到這一點,交易所需要有流動性(用戶或做市商),願意以所需規模向 UXD 協議出售代幣。這種風險在市場波動的時候更普遍。

財務管理------UXD 作為一個協議的設計不是為了從 UXD 用戶那裡賺錢,而是以管理其抵押品(正資金費率)和保險基金的方式。由於保險基金被部署在資產管理戰略中,其好處顯然是基金規模的資本增值。然而,反過來說,有引入的風險,基金受到的風險需要被考慮到。這不是一個很大的問題,因為據推測,該基金將被部署在低風險戰略中,唯一值得注意的風險是智能合約風險。

UXD 供應和需求------每個穩定幣都會受到需求波動的影響,這可能會使價格偏離基準線。重要的是協議通過贖回機制吸收價格波動的能力,以保持掛鉤或用戶對未來贖回能力的信心(法幣穩定幣)。UXD 提供了這兩種途徑,但作為一個成長中的穩定幣,它仍然受到風險的影響------特別是在其早期階段,當集中的 UXD 數量比 UXD 的供應量大時,會經歷更多的波動壓力。

展望未來

UXD 為穩定幣的發展提供了一個獨特的解決方案。隨著 Solana 繼續建立其 DeFi 生態系統,擁有真正去中心化的原生穩定幣將大大有利於整個生態系統。市場對這種類型的解決方案的需求正在迅速增加,不僅是在 Solana,而且在整個 DeFi,因為項目和用戶都在尋找沒有中心化風險的穩定資產,並使生態系統協同受益。UXD 有可能通過催化交易成本的降低和提供足夠的穩定流動性,推動 Solana 已經繁榮的衍生品市場進入新的領域。

風險提示

風險提示 風險提示

風險提示