詳解 Mars Protocol:Terra 上的去中心化借貸協議

Mars 的目標是為任何基於 Terra 的數字資產提供借貸途徑,並創建有力的機制來適當地激勵最佳利用率。

Mars 的目標是為任何基於 Terra 的數字資產提供借貸途徑,並創建有力的機制來適當地激勵最佳利用率。原作者:David Shuttleworth,Consensys

原标题:《Mars Protocol: Decentralized Lending and Borrowing on Terra》

編譯:澤祎,鏈捕手

Mars Protocol的核心功能是像傳統銀行一樣運作,它可以吸引存款、提供貸款、管理流動性不足和破產風險,但所有這些都以完全去中心化的鏈上能力進行。它的主要特徵之一是,它允許完全無許可的借貸以及預先批准、有許可的借貸給白名單,而不需要抵押品。後者是一種新穎的機制,可以擴大市場對存款的需求,並有助於為生態系統的參與者創造一個正反饋循環。

最終,Mars 的目標是為任何基於 Terra 的數字資產提供借貸途徑,並創建有力的機制來適當地激勵最佳利用率。

概述

傳統的信貸基礎設施存在效率低下、激勵措施錯位以及利益僵化失衡的問題。例如,貸款發起費對借款人來說可能非常昂貴,資金撥付可能需要幾週時間,並且一般需要大量抵押品或信貸才能獲得貸款,這些都可能成為高準入門檻。此外,傳統銀行通常為儲戶提供 0.5% 的"高息"儲蓄賬戶,然後迅速將用戶的存款轉化為對外貸款,其收益率比給予用戶的收益率高幾個數量級。在這種情況下,銀行獲得了貸款的大部分收益。

去中心化項目一直在開發試圖糾正這種不平衡的途徑,其中最值得注意的可能是 Anchor,這是一種在 Terra 上的去中心化借貸協議,可為用戶提供高達 19% 的年利率。然而,這裡的一個關鍵區別是,Anchor 作為一個"儲蓄即服務"協議,具有可預測的利率,而 Mars 作為一個信貸協議,具有動態利率。此外,Anchor 依靠權益證明資產的收益來產生固定收益,而 Mars 可以使用任何 Terra 資產作為抵押品,這使得收益率以協議的實際利用率為中心。

最後,該領域中的一個問題是,它們通常需要抵押品才能讓用戶獲得信用額度。因此,此類協議的借款人也是貸款人;沒有直接借款人,因為抵押品是一種先決條件。

Mars 是一個完全去中心化的鏈上信貸基礎設施,支持無許可和許可借貸,以及無抵押借貸。利率會根據儲備金的使用情況,通過算法不斷地定價。也就是說,隨著 Mars 存款準備金的供求隨時間變化,現行的貸款利率會自動調整。隨著時間的推移,此功能將移交給 Mars 治理者,代幣持有者將有權微調利率。其目標是使協議民主化,並使社區能夠確定最佳的前進道路,並釋放潛在的更大響應能力、資本效率。

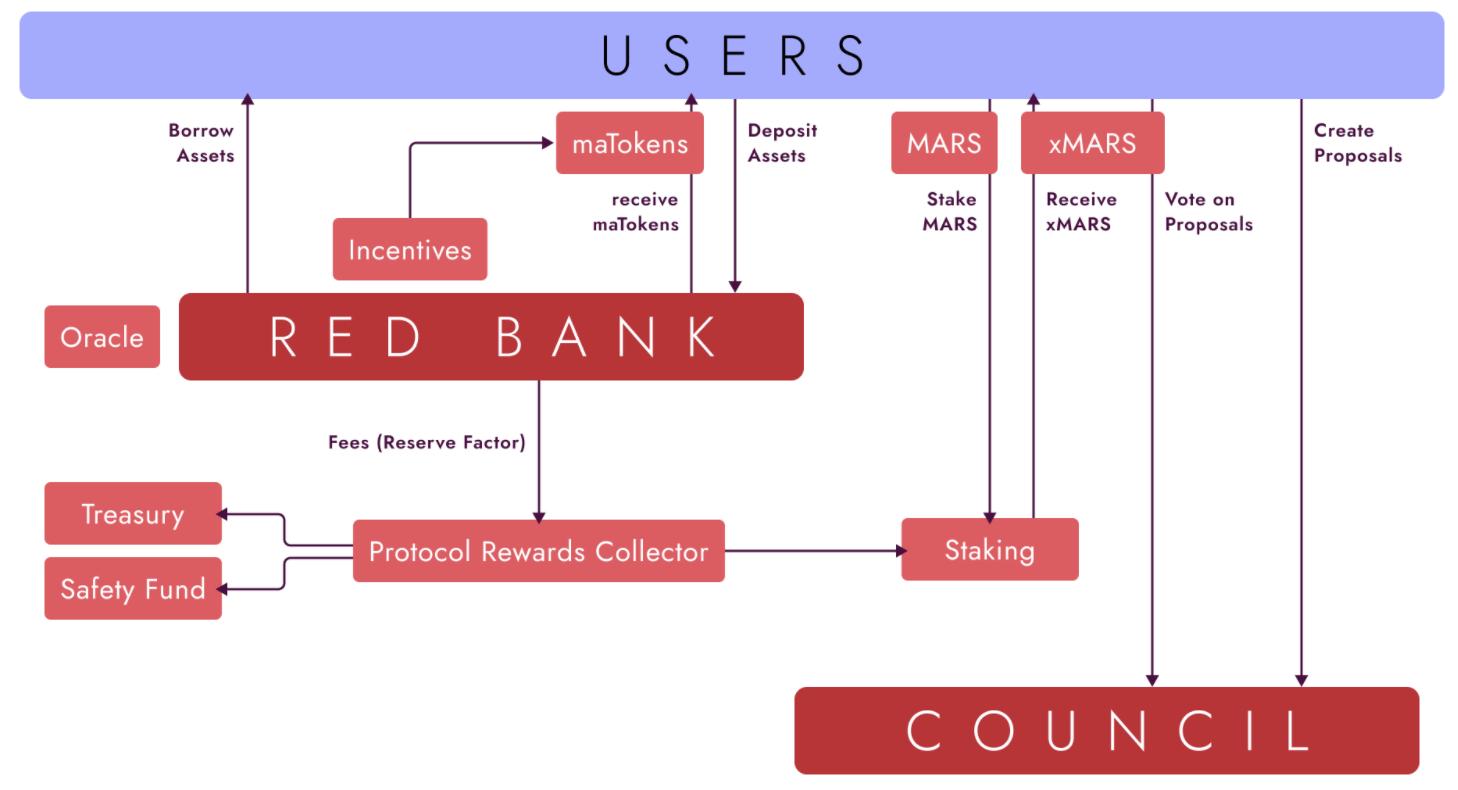

總體而言,Mars 生態系統中有四個關鍵代理:貸方、抵押借款人、無抵押借款人和治理者。一般情況下,用戶可以存入他們的數字資產(特別是基於 CW20),以通過借出或借入他們存入的抵押品來賺取動態利息。此外,列入白名單的項目可以以無抵押貸款的形式從 Mars 借款。Mars 治理者最終批准哪些項目可以參與,並制定潛在項目可以被列入白名單的標準。

再深入一點,Mars Red Bank 是協議中的一個功能,它支持非托管、無許可的借貸。用戶將資金存入協議,這些資金被注入 Mars 的流動性池中。作為回報,用戶會收到 $maAssets,代表他們在流動性池中的份額,並允許分攤費用。

此外,用戶可以選擇將其存款作為抵押從協議中借款。隨著利用率(即總存款 vs. 總未償還貸款)的變化,該協議會通過算法調整支付給貸款人和借款人的利率。這種機制有助於確保資本效率,降低破產風險。因此,Red Bank 貸款具有雙重作用,既可以產生收益,又是借貸的抵押品。

有助於防止破產的一項功能是 Mars 的清算機制。雖然並不新穎,但它建立了一個預先確定的維持保證金,當貸款的抵押品相對其未償債務(即貸款與價值比率)低於某個值時,就可以通過該保證金清算貸款。

一個附加的功能是,任何人都可以償還借款人債務的一部分,還款不一定要來自特定的錢包地址。 Mars 通過向這類用戶提供等量的借款抵押品和獎金來激勵這種行為。然後,用戶可以選擇接收流動性代幣(從借款人那裡轉出)或接收基礎資產(將觸發借款人的流動性代幣被銷毀)。這會在市場波動時激勵資本注入,並允許投機者在時機正確的情況下,有機會獲得可觀的回報。

該協議的 Field of Mars 功能允許某些列入白名單的地址在沒有抵押的情況下借入資金,它可以被看作一種預先授權的、有許可的借貸服務。這裡的創新點在於,它使 dApp 能夠構建在 Red Bank 之上,例如槓桿收益耕作和流動性即服務。

一般來說,大多數信貸協議只提供抵押貸款。這限制了資本效率,並且僅針對一小部分用戶市場。結果,提供給用戶的利率最終相對較低。通過啟用列入白名單的無抵押貸款,Mars 將市場擴展到非存款借款人,從而提高借款人的需求和利用率。

最終,貸款人獲得的收益率比嚴格意義上的抵押貸款要高得多。雖然列入白名單的實體可以在沒有抵押物的情況下借款,但 Mars 通過提供清算邏輯來降低其風險敞口,確保給定的借款在任何市場條件下都有能力償還。這個邏輯框架由治理部門監管和批准。

允許 dApps 訪問 Mars 的流動性增加了它的可組合性並創造了更多的存款需求。這創造了一個正反饋循環,在這個循環中,對流動性的額外需求將持續對利用率施加壓力,從而增加支付給貸款人的收益,並進一步利用他們借出資本的整體意願。

代幣經濟學

$MARS 是該協議的原生代幣,主要用於費用分攤和治理。簡而言之,用戶可以質押他們的 $MARS 代幣以獲得 $xMARS 代幣。然後,$xMARS 代幣使持有者能夠獲得協議利率收入的一部分,並授予投票權和提案權。Mars 的治理是廣泛的,決策包括資產上市、風險參數、財政支出和將新錢包列入白名單。

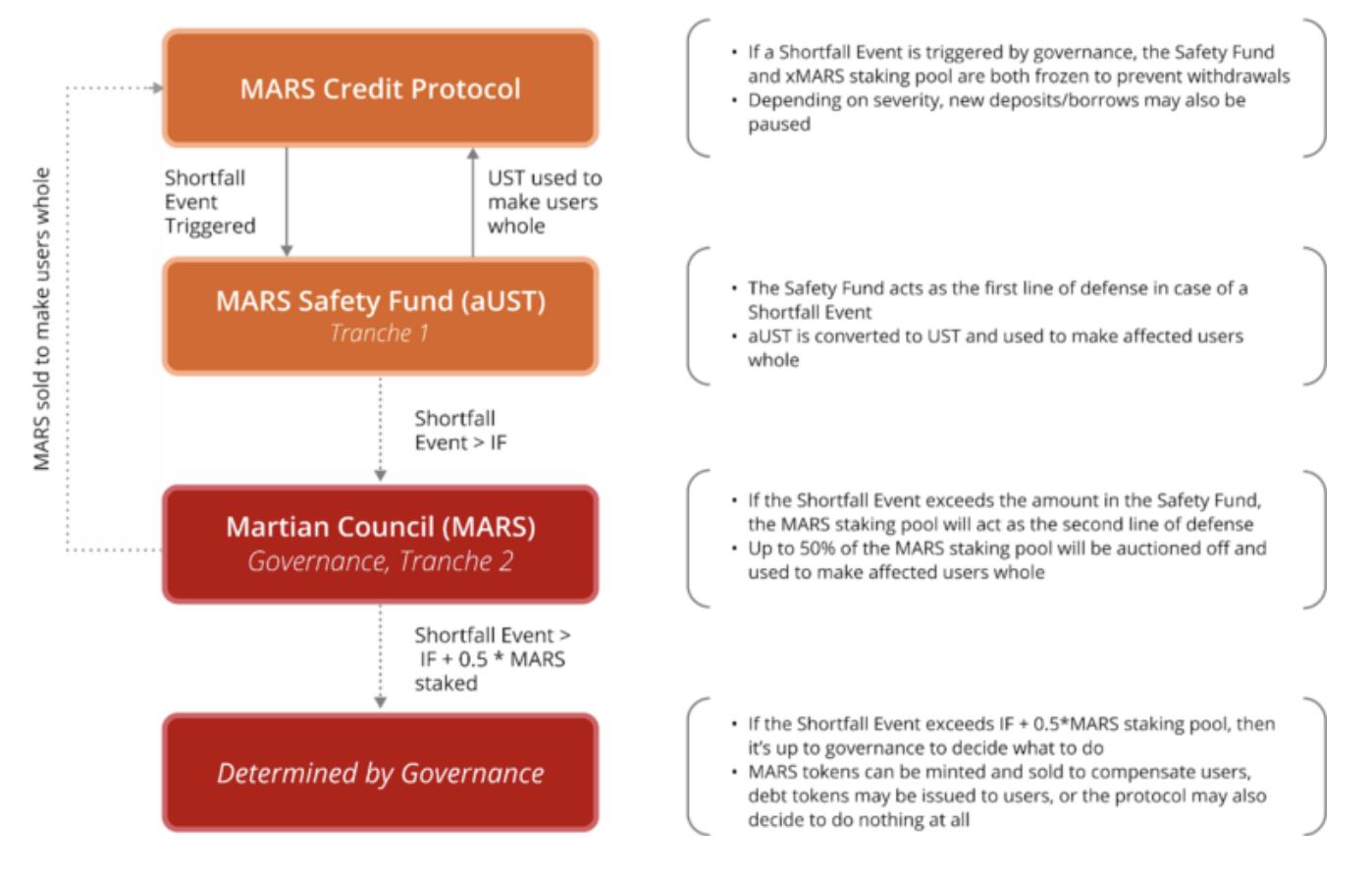

Mars 治理的一個有趣方面是"激勵投票"的概念。簡而言之,投票者將直接受到他們決策結果的影響,無論是正面還是負面的。積極的結果將獲得 $MARS 代幣獎勵,而消極的結果可能導致在發生短缺事件的情況下,出售高達 30% 的質押代幣。這種機制有助於引導合理的決策,並減少惡意或浪費的提案,因為投票支持此類提案會損害選民的經濟利益。

Mars 的另一個新機制是,它創建了一個由儲備資產組成的激勵性安全基金,以防出現虧空情況。一般來說,當借款人的債務價值超過其抵押品的價值時,就會出現虧空,從而導致貸方出現赤字。雖然在任何形式的貸款中都很常見,但如果沒有適當考慮,這些事件可能會導致基礎設施崩潰。Mars 通過激勵 $xMARS 持有者為儲備資金池做出貢獻並賺取在其中質押代幣的費用來解決這個問題。即使發生短缺事件,這些質押者也有可能出售高達 30% 的股份,以幫助 Mars 保持償付能力。通過適當的風險管理和充足的貸方資金流入,這對於風險偏好更高的用戶來說可能是一個淨積極的頭寸。

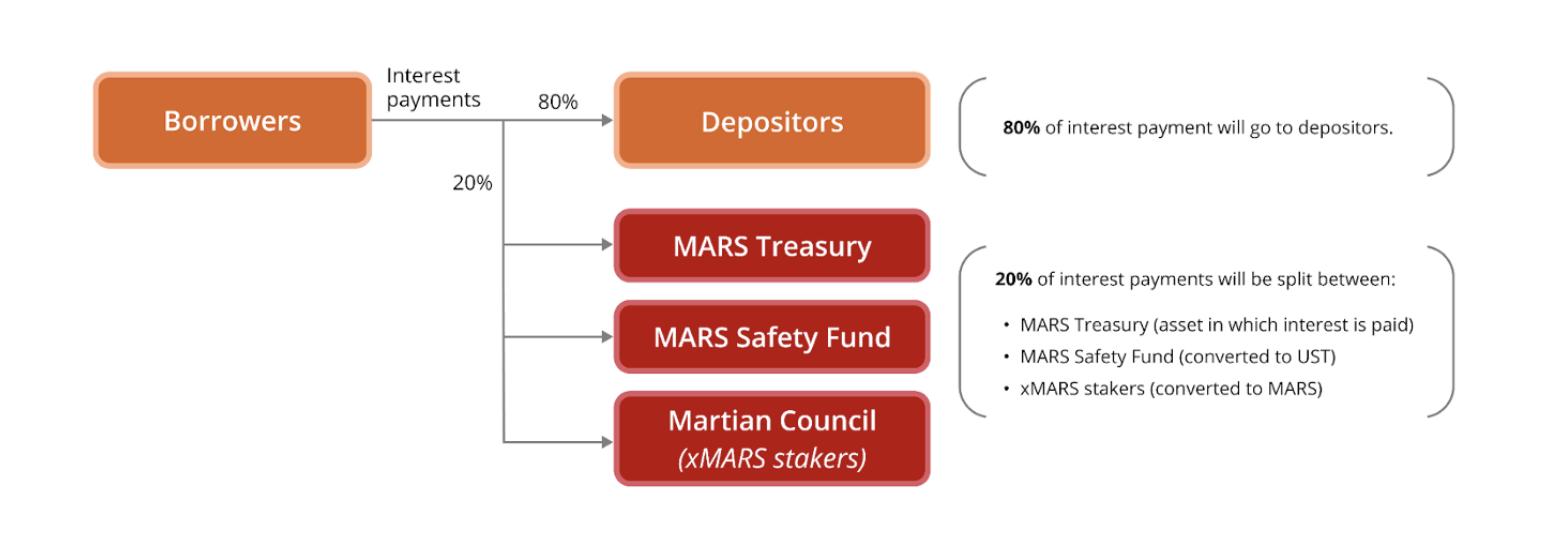

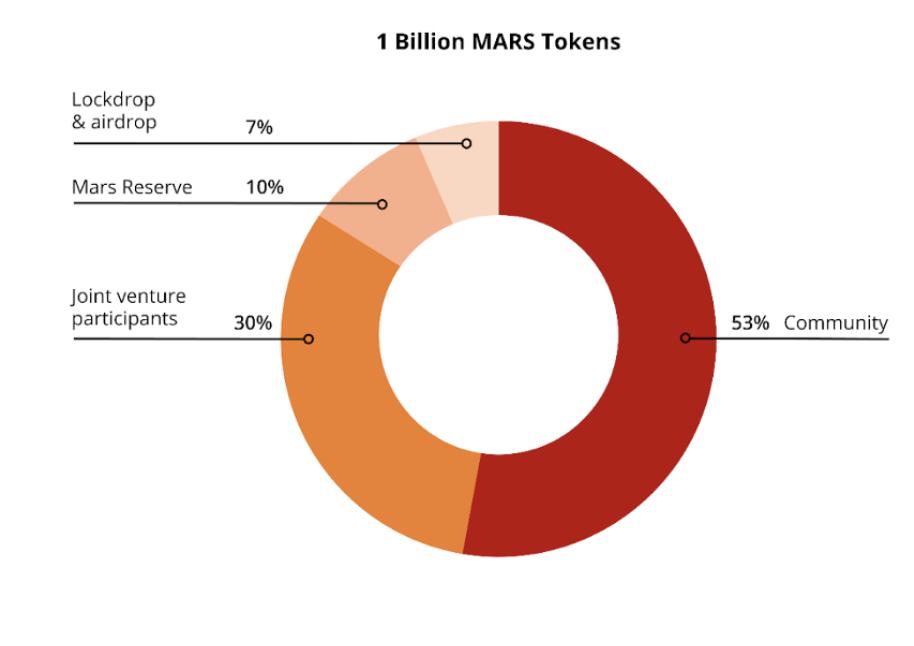

在代幣的價值流通方面,80% 的利息支付在貸款人之間分配;10% 分配給安全基金參與者;10% 分配給 $xMARS 質押者,代幣總供應量為 10 億個,分配如下:

整體來看

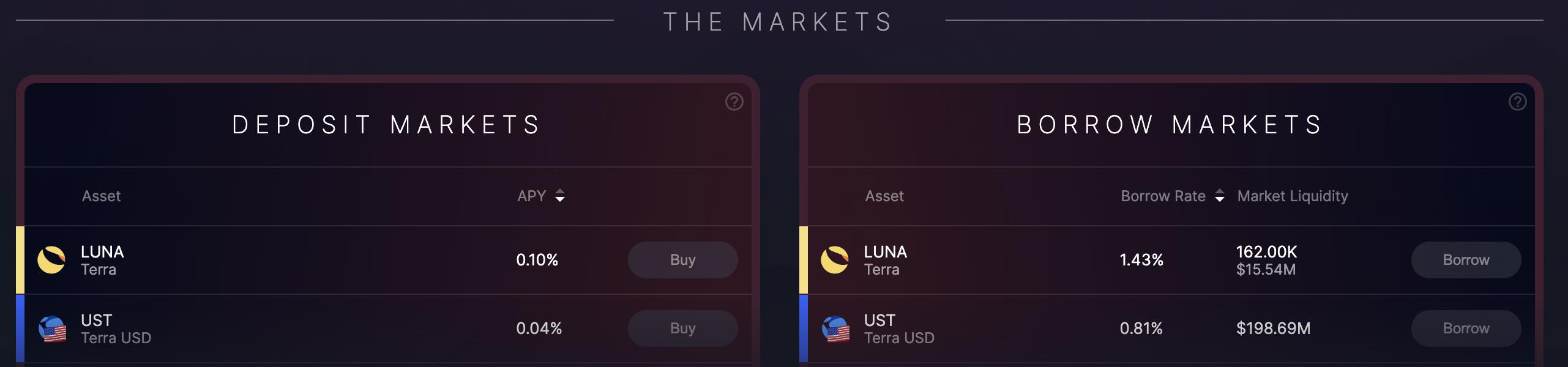

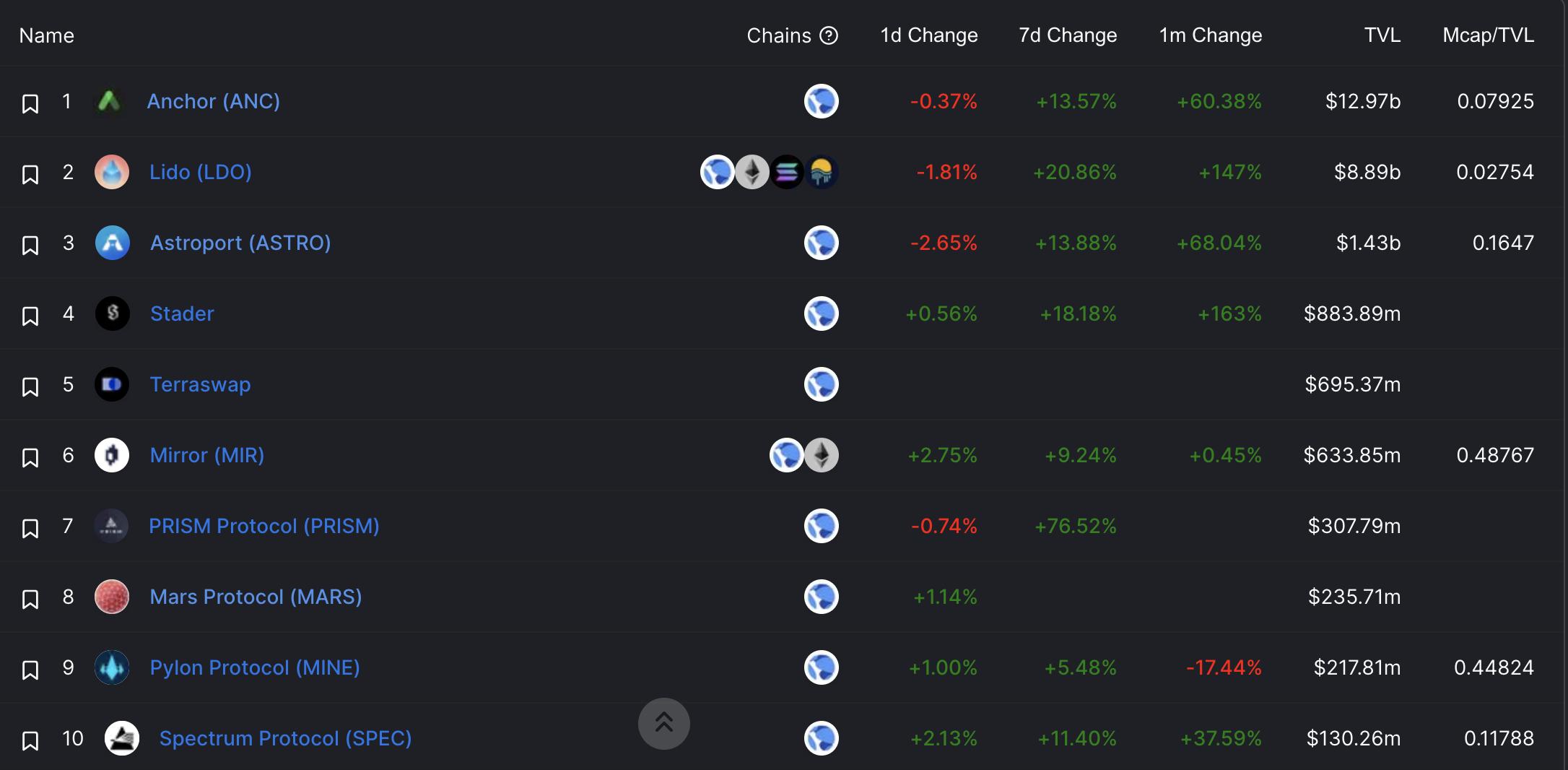

雖然該協議仍處於早期階段,但 TVL 大約有 2.35 億美元,這使得 Mars 在 Terra 生態系統的 TVL 方面處於前 10 名。

目前只有 1400 萬美元的貸款尚未償還,約占 TVL 的 6%。鑑於儲備金的盈餘和低利用率,這應該使借款相對便宜。看看利用率如何隨著時間的推移而變化,以及利率如何調整以激勵借貸,這將會很有趣。

該協議的一個非常有風險的地方是啟用無抵押貸款。雖然 Mars 的方法是一種創新,並有助於提高貸款人的收益,但一個潛在的缺陷是其清算邏輯。白名單賬戶的開發者可以自由地選擇他們的清算邏輯,雖然需要得到 Mars 治理部門的批准,但它假設進行投票的人具有審查該項提案的必要知識。而如果大多數投票者不具備這樣的知識,那麼該協議就面臨著巨大的風險。除了可能將錯誤的交易方列入白名單之外,在沒有足夠的清算邏輯的情況下,沒有抵押品的貸款也可能會被列入白名單。

此外,風險回報投票有幾個方面可能會影響並限制治理參與。例如,投票者可能會投棄權票,因為害怕與會導致意想不到的壞結果的提案相關聯。雖然這項功能確實有助於遏制故意損害協議健康的提案,但也可能會由於擔心經濟懲罰而阻止對原本有益的提案的投票。

風險提示

風險提示 風險提示

風險提示