一文讀懂算法穩定幣 UST 的逆襲之路

本文嘗試回答 Terra 是如何變得如此成功的?與競爭對手相比,UST 的增長速度有多快?該協議面臨哪些風險?

本文嘗試回答 Terra 是如何變得如此成功的?與競爭對手相比,UST 的增長速度有多快?該協議面臨哪些風險?原文標題:《UST 的逆襲之路》

撰文:Ben Giove, Bankless 分析師

編譯:南風,Unitimes

在 2022 年變幻莫測的市場環境中,穩定幣佔據了舞台的中心位置。

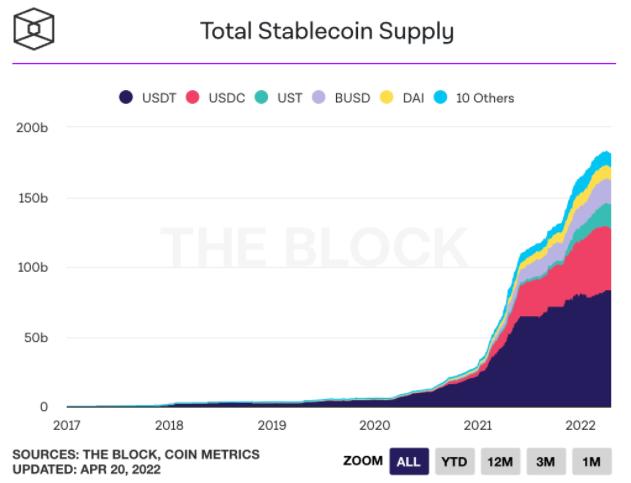

穩定幣在 Crypto 領域中扮演著非常有價值的角色,因為它們允許持有者在利用區塊鏈和 DeFi 的金融超級力量的同時,在生態系統中保留「現金」。穩定幣也是 Crypto 領域中增長最快的垂直領域之一,穩定幣的總市值在過去一年增長了 115%,且自 2020 年 1 月以來已經增長了 2950%。

上圖:各大穩定幣的供應量增長情況。圖源:The Block

最近穩定幣領域中最引人注目的是 Terra 的 UST,按市值計算,UST 是第三大穩定幣,供應量超過 177 億美元。UST 由 Terra 區塊鏈及其原生資產 LUNA 驅動,自 2021 年初以來,LUNA 已經增長了 15100% 以上,市值約為 340 億美元,在所有加密資產中排名第八。

這當然引出了一个問題:Terra 是如何變得如此成功的?與競爭對手相比,UST 的增長速度有多快?該協議面臨哪些風險?

下文將嘗試回答這些問題。

一:UST 如何運作

首先,讓我們深入了解 UST,這樣我們就能更好地理解它如何運作,如何獲得穩定性,以及 LUNA 在其中扮演的角色。

UST 是一種與美元掛鉤的算法穩定幣。為了鑄造 UST,用戶必須銷毀同等價值的 LUNA (也即 $1:$1);類似地,為了贖回 LUNA,用戶將必須銷毀同等價值的 UST。這意味著 UST 沒有外部抵押品資產的支持,而是依靠市場激勵來維持穩定。

讓我們通過一個簡單的示例來了解這種機制是如何運作的。

假設 UST 的價格是 1.01 美元,也即高於 1 美元的錨定價格。這意味著對 UST 穩定幣的需求超過了供應。在這種情況下,為了降低 UST 的價格,套利者會被激勵銷毀 1 美元的 LUNA 來鑄造新的 UST,從而捕獲 UST 的目標錨定價格 (即 1 美元) 與當前的價格 (即 1.01 美元) 之間的 0.01 美元的差額帶來的收益。

當 UST 的交易低於 1 美元的錨定價格時,也存在類似的套利機會,這意味著 UST 穩定幣的供應超過了需求。如果 UST 的價格是 0.99 美元,套利者就會被激勵銷毀 UST 來鑄造 1 美元的 LUNA,並將差額收入自己腰包。這將減少 UST 的供應,從而幫助 UST 的價格提高到 1 美元的錨定價格。

雖然這一機制相對簡單,但迄今為止已被證明在擴大 UST 供應方面非常有效。

UST 的資本效率非常高,因為它不需要任何抵押品支持來鑄造新的 UST,與其他穩定幣設計 (比如超額抵押的穩定幣) 相比,這種機制增加了 UST 在供應增長方面的便利性。像 DAI 這樣基於超額抵押的穩定幣,其供應增長依賴於人們債務需求的增長。UST 的這種機制也被證明在很大程度上有效地保持了 UST 的價格維持在其錨定價格附近,因為自 2021 年 5 月崩盤後以來,該協議的波動幅度從未超過 0.02 美元。

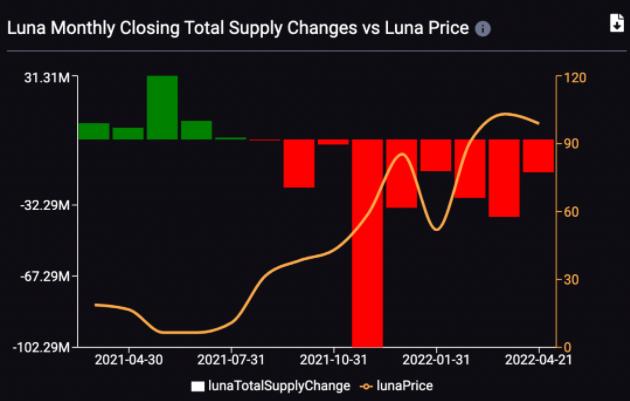

從這個機制中可以看到的另一個關鍵見解是,該機制將 LUNA 的價值與 UST 的需求聯繫起來。在其他條件相同的情況下,隨著對 UST 的需求增加,更多的 LUNA 將被銷毀,這將給其價格帶來上行壓力。而如果對 UST 的需求減少,LUNA 將會被鑄造以滿足用戶進行贖回,給其價格帶來向下的通脹壓力。

上圖:LUNA 的每月末總供應量變化 (柱狀圖) vs. LUNA 價格 (黃色曲線)。圖源:Smart Stake

雖然這一機制具有高度反身性,但它將 LUNA 置於完全押注於 UST 需求的增長,並導致 LUNA 連續 9 個月處於通縮狀態。如上圖所示。

二:LUNA 與 Terra 區塊鏈

如上所述,Terra 是一個穩定幣協議,也是一个 L1 (第一層) 區塊鏈協議。

該網絡是在 Cosmos SDK 上構建的,使用 Tendermint Proof-Of-Stake (PoS) 作為其共識機制,該網絡的驗證者通過質押 LUNA 來確保網絡安全。Terra 最近實現與 IBC (鏈間通信標準) 兼容,這使得 Terra 能夠實現與 Cosmos 生態系統中的所有其他區塊鏈之間的資產兌換。

雖然 Terra 的驗證者數量上限是 130,但 LUNA 持有者可以將自己的資產代理質押給其中網絡中的驗證者,從而允許小型持有者也能參與到網絡的質押過程中。與其他 PoS 區塊鏈不同,LUNA 質押者只能賺取 Gas 費用和兌換費 (swap fee),因為該網絡沒有 LUNA 通脹質押獎勵。

編者注:根據 Terra 官方的最新說明,在 Terra 網絡上,所有的交易都會產生 Gas 費用。此外,所有涉及穩定幣的交易會產生額外的費用,也即所謂的兌換費 (swap fee),包括「Tobin Tax」和「Spread Fee」這兩種,具體取決於交易的類型。具體來說,Tobin Tax 是指通過 Terra 協議進行穩定幣與穩定幣之間的交易時 (比如將 UST 兌換為 KRT),該網絡將收取一定比例的兌換費,大多數穩定幣的兌換費收取比例是 0.35%,但 MNT 的稅率為 2%;Spread Fee 是指通過 Terra 協議進行穩定幣與 LUNA 之間的兌換時 (比如將 UST 兌換為 LUNA) 收取的兌換費,最低費用是 0.5%。在市場極度不穩定的情況下,會去調節該費率用來保證協議的穩定。這些費用將在每個區塊分配給網絡中的 LUNA 質押者作為收益。參見:https://docs.terra.money/docs/learn/fees.html

LUNA 驗證者擁有該系統的治理權,對網絡升級和參數更改進行投票。最近一次重要的投票是該協議的 Columbus-5 升級,LUNA 質押者移除了 UST 鑄幣稅 (即鑄造新的 UST 所產生的費用)。要想投票達到法定人數,必須有 40% 的 LUNA 質押者參與了提案的投票,且至少有 66.6% 的投票者同意才能通過。

驗證者在系統中還扮演著另一個關鍵角色,他們負責對 LUNA 和 UST 之間的兌換率 (也即 LUNA 的價格) 進行投票。Terra 沒有依賴 Chainlink 等第三方預言機系統,而是使用 LUNA 驗證者作為其預言機,也即激勵 LUNA 驗證者來對 LUNA 的價格進行正確地投票,作為回報,這些驗證者將獲得一部分 UST 與其他穩定幣之間以及 UST 與 LUNA 之間的兌換費作為回報。

通過使用自己的主權區塊鏈,以及系統內部的一個預言機網絡,Terra 得以實現去中心化,因為它不依賴於任何外部實體來使系統正常運行。

三:採用 \& 增長策略

正如 Terra 創始人 Do Kwon 所討論的,UST 增長策略背後的核心理念是強調為 UST 創造效用和需求,這有助於為 UST 建立強大的網絡效應。

以下是 Terra 已經採取的一些策略。

1. Anchor \& Terra DeFi

Terra 增加 UST 的效用性和使用量的最成功的方法之一是 Anchor。作為 Terra 和 Avalanche 上的貨幣市場,Anchor 允許 UST 持有者將 UST 資產存入其中,獲得當前固定的 19.46% APY 收益率。用戶還可以將 Terra 或者 Avalanche 鏈的 L1 資產的質押衍生品 (當前包括 bLUNE、bETH、bATOM 和 wasAVAX) 進行抵押來借入 UST。

這些 L1 資產累積的質押獎勵,加上 Anchor 協議借款人支付的利息,有助於產生支付給 Anchor 協議存款人的 19.46% 利率的一部分,差額由 Anchor 協議所謂的收益準備金 (yield reserve) 構成,目前該準備金持有超過 2.67 億美元的 UST。

上圖:Anchor 協議中的 TVL (總鎖倉價值) 增長情況。圖源:DeFi Llama

Anchor 協議提供的這個存款收益率遠高於其他主要的貨幣市場協議提供的典型收益率,因此這已經幫助 Anchor 協議吸引了 152 億美元的 TVL (總鎖倉價值),並使 Anchor 成為 UST 的首個主要的需求驅動因素。

儘管如此,Anchor 可能會對 UST 的穩定性造成風險,因為該協議擬議的收益率降低,以及該協議的收益率準備金每天都在減少 400 萬美元,使該準備金將在大約 2 個月內完全耗盡,這可能導致資金流出 Anchor 協議,並可能導致 UST 的大規模贖回。

雖然目前 Anchor 在 Terra DeFi 200 億美元的 TVL 中占 75.9%,但 Terra 網絡上還有其他一些 DeFi 協議也有明顯的吸引力,比如去中心交易平台 Astroport 和合成資產協議 Mirror,二者合計持有超過 25 億美元的 TVL。讓 UST 在這些其他 Terra 原生協議中發揮作用的能力,可以幫助抵消 Anchor 收益率降低時可能發生的潛在供應衝擊。

2. 積極的多鏈擴張

Terra 產生 UST 需求的另一種方式是通過增加 UST 在許多其他區塊鏈上的供應和效用。通過利用 Wormhole 等跨鏈橋解決方案,Terra 成功地為 UST 在以太坊、Avalanche、Solana 和 Fantom 等網絡上建立了流動性。

特別是在以太坊上,Terra 已經實現了大量的整合,這可能會使 UST 成為以太坊鏈上最大的穩定幣之一,撰文時 UST 在以太坊網絡上的供應量已經超過 7.55 億美元。

例如,Terra 最近宣布了一項有關在去中心化交易所 Curve 上創建 4pool 池的提案,該流動性池將由 UST、FRAX、USDC 和 USDT 這四種穩定幣構成。該池旨在成為這個 DeFi 中流動性最強的 DEX (即 Curve) 的基礎交易池,取代目前該平台上的基礎池 3pool (由 DAI、USDC 和 USDT 組成)。

Terra 和 Frax 這兩大穩定幣發行方正與 [Redacted] Cartel 就 4pool 這項計劃進行合作,撰文時它們共計持有大量的 CVX 代幣,CVX 是 Convex Finance 的治理代幣,Convex Finance 控制著的絕大部分 Curve 原生代幣 CRV。正因如此,4pool 已經在 Fantom 區塊鏈上線,在該鏈上擁有超過 3100 萬美元的 TVL,4pool 似乎有穩固的機會來改變 Curve 流動性的競爭格局。

除了 Curve 之外,Terra 已經開始與其他的以太坊 DeFi 協議進行集成,比如 Rari Capital 的 Fuse,這是一個無需許可的貨幣市場協議,Terra 正在向 Fuse 池注入 UST 流動性。

3. Forex Reserve 儲備金

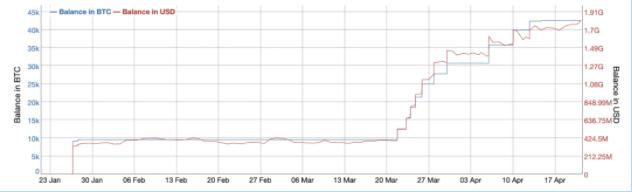

另一個最近推動 Terra 增長的因素是「Forex Reserve」儲備金的創建。Terra 生態發展組織 Luna Foundation Guard (LFG) 在 2022 年 2 月 23 日宣布 (見下圖),這個非營利性組織已經通過出售 LUNA 代幣從三箭資本 (Three Arrows Capital) 和 Jump Crypto 等主要實體籌集 10 億美元,旨在囤積比特幣 (BTC) 作為後盾,幫助維持 UST 的錨定。

撰文時,該儲備金目前持有超過 18.1 億美元的 BTC,目標是最終達到 100 億美元的規模,並多樣化其他加密資產,比如它已經開始與 Avalanche 的開發商 Ava Labs 進行 1 億美元的 LUNA/AVAX 代幣互換。這意味著截至目前,UST 得到了其他加密資產的 15-16% 的支持。

上圖:Terra 生態發展組織 Luna Foundation Guard (LFG) 地址中持有的 BTC 數量增長情況。圖源:BitInfo Charts

該儲備金已經幫助支撐了其在加密貨幣市場的價格,並且已經推動了對 UST 的需求,可能是由於刺激了人們對 UST 維持其錨定及其滿足人們贖回需求的能力的信心,因為自從宣布創建該儲備金以來,UST 的市值增長了 45%,LUNA 的價格增長了 81%。

四:UST 的狀態

現在我們了解了 UST 的運作方式和增加其採用的驅動因素,讓我們看看一些鏈上指標,看看該穩定幣與其競爭對手相比如何。

1. 流通供應量 \& 市場份額

UST 供應量在過去的一年中經歷了難以置信的爆炸性增長,在此期間增長了 987% 以上,撰文時其流通供應量超過 177 億美元。如下圖所示:

上圖:過去一年中 UST 穩定幣的供應量增長情況。數據來源: The Block

這使 UST 成為第三大穩定幣,僅次於 USDT 和 USDC。考慮到另外兩種穩定幣 (即 USDT 和 USDC) 是由法幣儲備支撐且由中心化實體發行,這使得 UST 成為所有加密貨幣中最大的去中心化穩定幣,其規模已經比最接近它的競爭對手 DAI 高出了兩倍多。

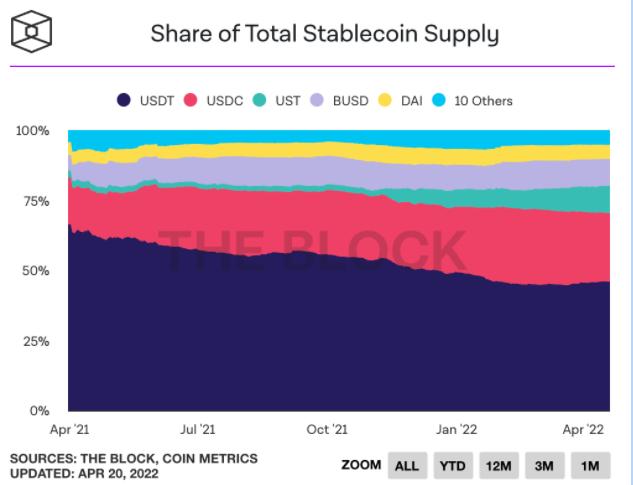

UST 的市場份額在過去兩個季度急劇增長。該協議目前占穩定幣總供應量的 9.8%,比 2021 年 10 月以來的 2.1% 增加了 4 倍以上。如下圖所示:

數據來源: The Block

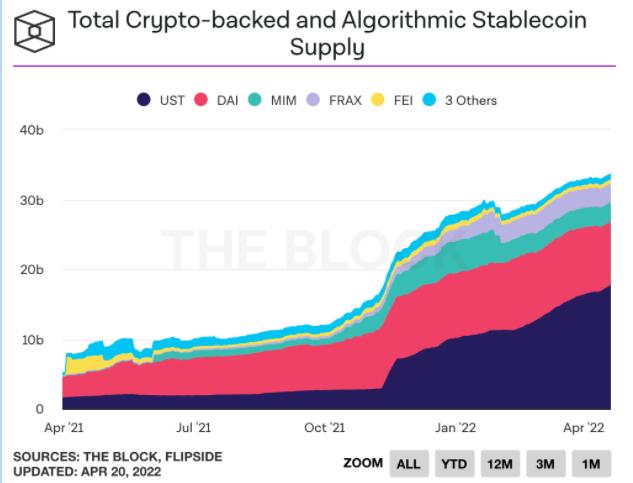

UST 相對於其他去中心化穩定幣的競爭定位,突顯了其市場份額的驚人增長。根據 The Block 的數據,UST 占去中心化穩定幣供應的大部分:UST 的供應量在 8 個最大的由加密貨幣支撐的穩定幣和算法穩定幣的 336 億美元總供應量中占到了 52.7%。這比 2021 年 10 月的 19.9% 增長了兩倍多。如下圖所示:

數據來源: The Block

2. 增長率

正如其不斷增長的市場份額所表明的那樣,UST 一直在以比競爭對手更快的速度增長。仔細看看這些增長率,就會發現差異有多大。

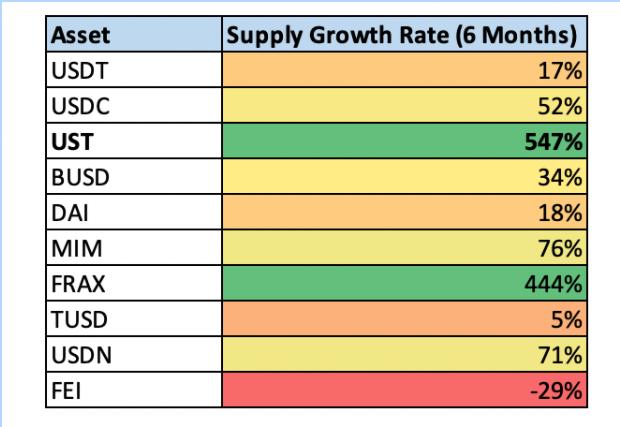

下圖顯示了按市值計算的十大穩定幣在過去兩個季度的供應增長率,包括中心化穩定幣、去中心化穩定幣、由法幣支撐的穩定幣、由加密貨幣支撐的穩定幣以及由算法穩定幣。正如我們所看到的,UST 在過去 6 個月的增長率在這十大穩定幣中遙遙領先,其供應量增長了 547%。在此期間,只有兩種穩定幣以超過三位數的速度擴張,另一種是 FRAX。

數據來源: CoinGecko

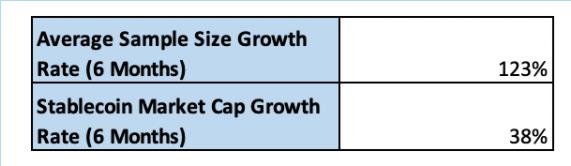

這意味著 UST 在過去 6 個月裡的增長速度比 10 個被選中的穩定幣的平均增長速度快了 4.4 倍,比整個穩定幣行業的增長速度快了 14 倍。

數據來源: CoinGecko

在這個快速擴張、長期增長的穩定幣領域,UST 已經證明自己是最快的一匹馬。

五:風險因素

既然我們已經強調了 UST 的巨大增長及其成功的關鍵,讓我們花點時間來強調一下該協議面臨的一些風險。

1. 通脹的死亡螺旋

也許 Terra 面臨的最大風險是所謂的「死亡螺旋」 (death spiral),就像 Iron Finance 等穩定幣出現的情況那樣。這種情況包括對 UST 的擠兌 (即大規模贖回),這往往是由於穩定幣低於其錨定價格的結果,其他算法穩定幣已經遭遇這種情況。如果出現這種情況,LUNA 將以越來越高的價格被鑄造,導致更多的 UST 持有者失去信心,並進一步膨脹該資產的供應,直到其失去全部價值。

2. 有限的驗證者數量

正如上文中提到的,UST 的去中心化程度取決於保護該穩定幣的 Terra 區塊鏈網絡。鑑於 Terra 只支持 130 個驗證者,如果該協議面臨重大的監管審查,這就可能是一個中心化向量。

3. Anchor 收益率減少

如果 Anchor 的存款收益率下降,使得 Anchor 協議中的 UST 外流,那麼該穩定幣將面臨贖回風險,如果 UST 持有者選擇將他們的資金配置到其他地方,那麼可能會引發通脹。

4. 競爭

穩定幣領域的競爭非常激烈。Terra 將需要在協議上繼續發展和迭代,並構建其網絡效應,以捍衛其競爭地位。

六:總結

作為最大的去中心化穩定幣,UST 席捲了 Crypto 世界。 借助於通過 UST 的市場需求而積累價值的本地資產 LUNA,以及一個推動產生需求、效用和建立網絡效應以及驚人的增長率的積極戰略,Terra 似乎準備繼續它的月球優勢。

風險提示

風險提示 風險提示

風險提示