LUCIDA × SnapFingers DAO:盤點穿梭牛市的 21 條頭部公鏈

公鏈代幣的市場表現既具有爆發性,又有很好的抗風險性,是資產配置中非常重要的板塊。

公鏈代幣的市場表現既具有爆發性,又有很好的抗風險性,是資產配置中非常重要的板塊。作者:Lisa Yao@SnapFiners DAO、嗷嗷@SnapFingers DAO;

LiHui@LUCIDA、George@LUCIDA、ZnQ_626@LUCIDA,LUCIDA

書接上回,在《500萬行數據盤點Crypto三年大牛市》中,LUCIDA通過數據分析了在過去三年中整個Crypto市場的宏觀表現。

本文中,LUCIDA 聯合了 SnapFingers DAO 的投研小夥伴,來盤點"公鏈"篇。

引言

以太坊的巨大成功讓智能合約公鏈成為資本競相追逐的聖杯。目前以太坊仍然是智能合約公鏈裡最大、最重要的平台,但由於性能低和費用高,大量應用不適合在以太坊上運行。

新公鏈憑藉性能和費用優勢承接了這些以太坊外溢的需求。尤其在 2021 年牛市行情中,大量應用湧現,新公鏈生態相繼爆發,從 BSC 到 Polygon,再到 Solana,同時 Avalanche、Fantom、Terra 生態也有大幅增長。正如 Vitalik Buterin 在推特上發表的論斷"未來將是多鏈的(multi-chain)",這輪牛市公鏈的增長範式或許對未來的"多鏈"格局有些許啟示。

一、2020年-2022年大牛市公鏈市場表現

公鏈是加密市場的基礎設施,也是最重要的組成部分。本文所討論的公鏈包括:智能合約平台和跨鏈平台,共21條。除了 Ethereum,其他選取樣本及分類如下。樣本選取的標準是市值前 100,已建立起自己的生態,具有一定的關注度。

為了後續分析,我們同樣做了數據清洗和預處理的工作。

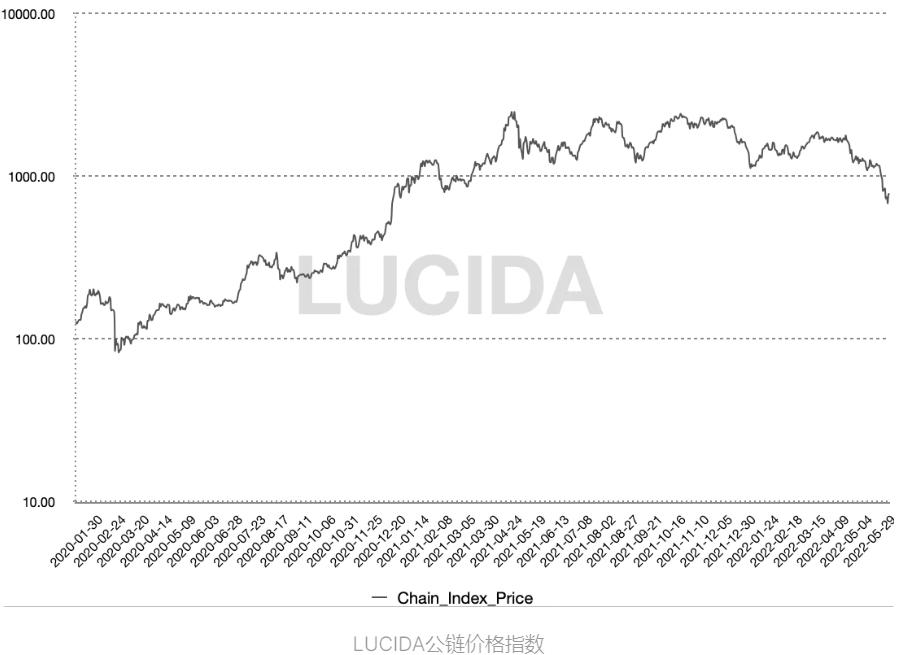

1.1 公鏈價格指數的制訂

21 條公鏈的價格變化多端、漲跌不一,為了讓大家更容易觀察賽道的整體表現,我們以加權算法制成了公鏈指數(ChainIndex)。公鏈指數(ChainIndex)的具體算法如下:

當日公鏈指數價格 = ∑ 當日標的資產收盤價 * 當日標的權重係數

當日標的權重係數 = 標的資產過去30日日均成交金額 / ∑ 樣本內標的資產過去30日日均成交金額

為了更方便地觀察公鏈賽道整體情況,我們將公鏈指數價格制成了圖表,並將坐標軸改成了對數坐標軸。

1.2 公鏈賽道在牛市擁有更好的超額收益與收益風險比

- 在本輪牛市中,公鏈指數的最大漲幅為 3013%,最低點出現在 2020 年 3 月 16 日,也就是 312 暴跌之後,最高點出現在 2021 年 5 月 11 日。

- 公鏈指數的最大回撤為 36.4%,發生在 2021 年 2 月 18 日-2021 年 2 月 28 日期間。

- 公鏈指數的熊市最大跌幅(截止至數據獲取日 2022 年 6 月 20 日)為 72.5%。

如果我們用最大漲幅、最大回撤、熊市最大跌幅去對比同期比特幣的表現,會發現公鏈賽道整體比比特幣擁有更好的收益風險比。並且,截止目前,公鏈賽道在熊市中並沒有表現出超跌的情況,所以公鏈在熊市的防守性也並不比比特幣差。(但假設熊市持續,不排除公鏈補跌的可能)。

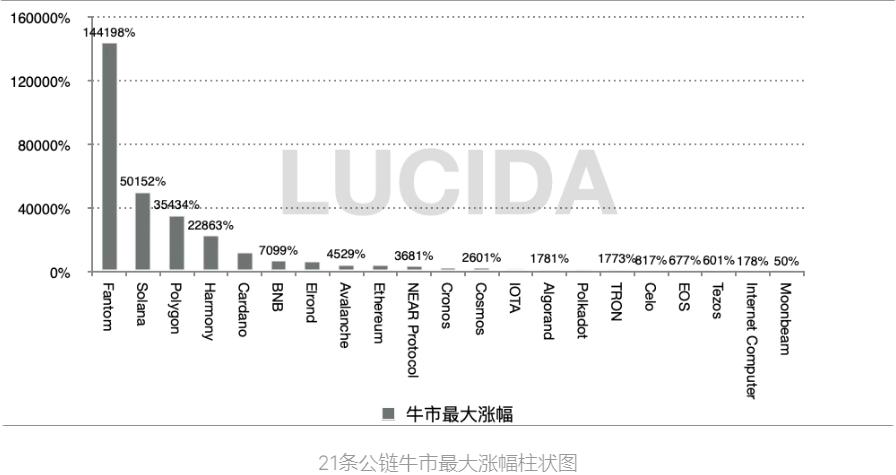

1.3 各公鏈的最大漲幅走勢分化嚴重:有千倍漲幅,也有上市即高點

接下來,LUCIDA對這 21 條公鏈做一下單獨的數據分析。

先看收益部分。

上圖是牛市背景下,21 條公鏈的最大漲幅。第一名是 Fantom(FTM),達到了 144198%,其次是 Solana,最大漲幅為 50152%。

LUCIDA還發現,公鏈賽道的最大漲幅分布是很分散的:

- 第一梯隊百倍漲幅:Fantom 144198%、Solana 50151% 、Polygon 35434%、Harmony 22862% 、 Cardano 12287%

- 第二梯隊:以 Binance、Avalanche、Ethereum 為代表,最大漲幅在 100 倍以內。

- 第三梯隊:以 Internet Computer 與 Moonbeam 為代表,上市即高點。

所以,LUCIDA認為投資公鏈需要認真挑選,不然很可能被深深套牢。

1.4 各公鏈最大回撤為 60%,持續 2 個月,BNB 是最抗跌的公鏈

說完了收益分布,再來看看風險的部分。

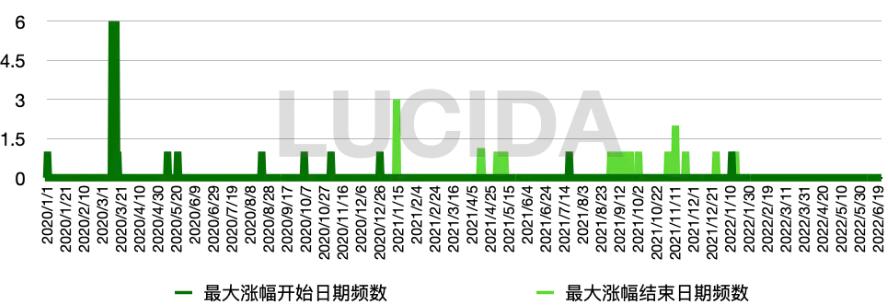

下面綠色的圖是 21 條公鏈最大漲幅的時間分布情況;絕大部分公鏈在 2020 年3月-8月開始上漲,並在 2021 年 9 月-12 月陸續見頂,平均上漲周期為 467 天。

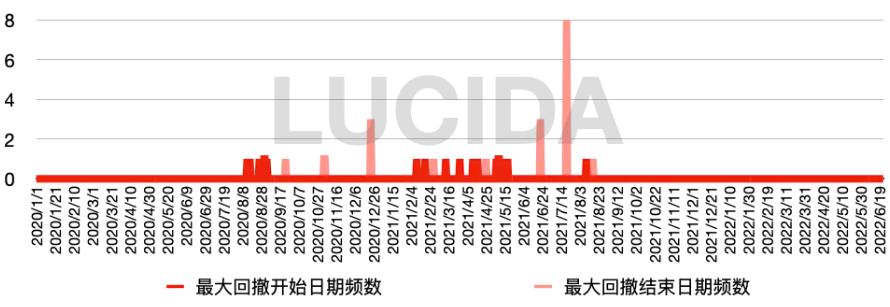

下面紅色的圖是 21 條公鏈最大回撤的時間分布情況;絕大部分公鏈在 2021 年 2 月-5 月發生最大回撤,並在 2021 年 6 月-8 月企穩反彈,平均回撤周期為69天,平均回撤幅度為 59.9%。

值得一提的是,BNB 的最大回撤只有 36.9%,並且只持續了 9 天就收復了跌幅,堪稱牛市最抗跌的公鏈。

二、2020年-2022年牛市公鏈賽道發展格局

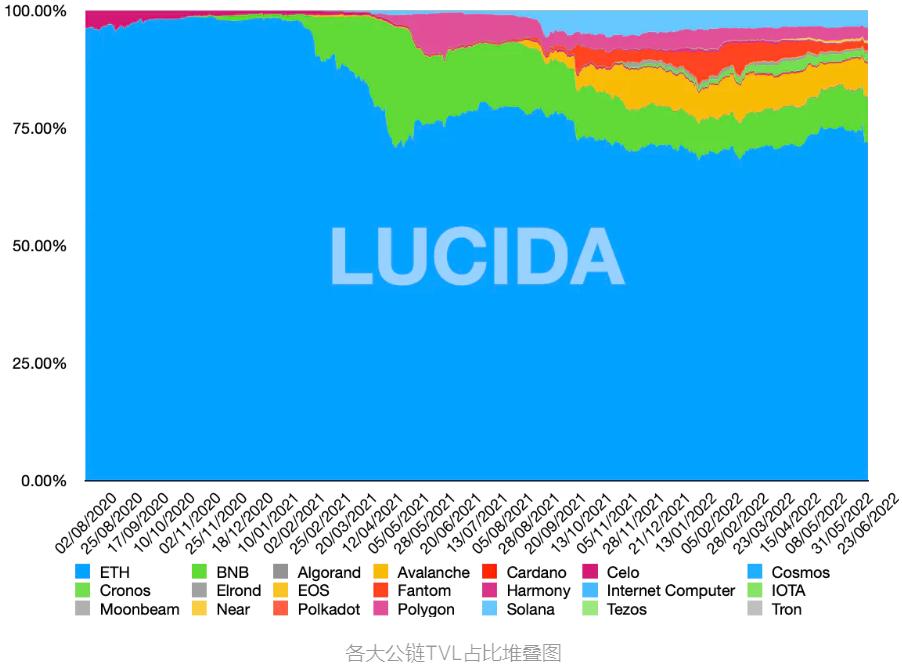

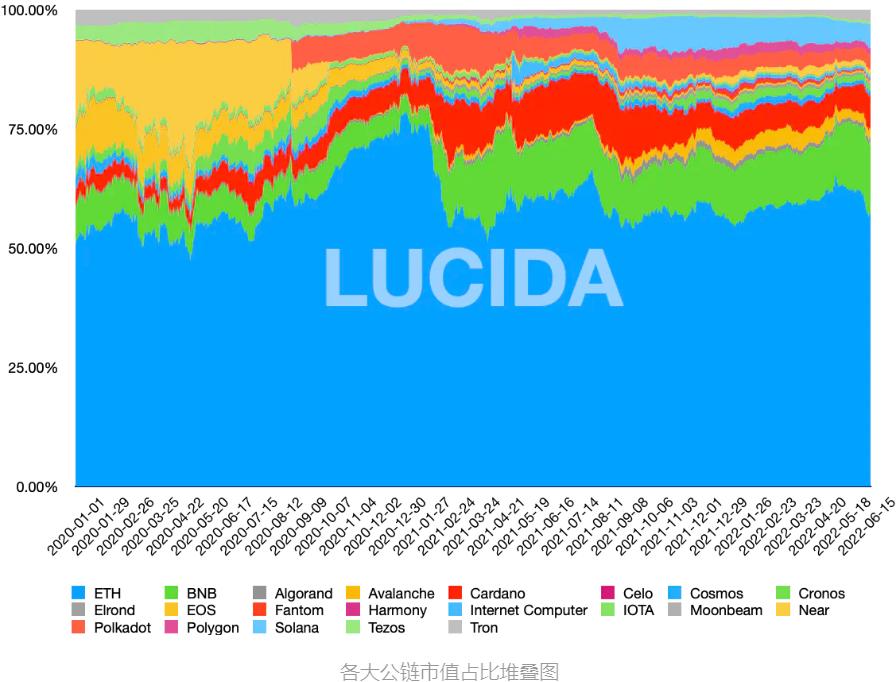

說完了賽道整體表現,LUCIDA再來梳理一下賽道內的格局。公鏈賽道中,Ethereum 是當中無愧的龍頭,一直保持著超過 50% 的佔有率。但是,如果我們以 TVL 占比與市值占比去拆解公鏈賽道,會發現些有趣的事。

從 2021 年 2 月開始,Ethereum 的 TVL 占比突然降低,BNB 鏈突然崛起,並且在 BNB 鏈的帶動下,Polygon、Solana、Tron、Avalanche 等公鏈一同擠壓著 Ethereum 統治地位。

市值統計上看,2021 年 2 月開始,Ethereum 的市值占比驟降同樣明顯。

注:以上數據來自DefiLiama,該平台未提供 Internet Computer、IOTA、Polkadot 的 TVL 數據,並且 TVL 數據僅從 2020 年 8 月開始,對 TVL 占比的定量計算會略有影響,但應該不影響文本的定性分析。

三、2021 年牛市公鏈爆發的邏輯

3.1 DeFi造成了以太坊的過分擁擠

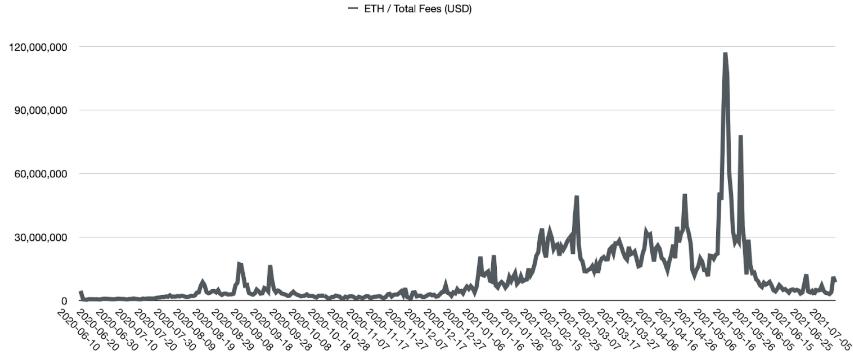

2020 年 6 月 DeFi Summer 後,以太坊交互需求大幅提升,導致以太坊 Gas 飆升。Compound 推出的流動性挖礦引爆了 DeFi,7 月以食物命名的代幣挖礦席捲了整個加密領域,高收益徹底點燃了整個加密世界的激情,儘管高收益未能持續,經歷一輪洗禮的 DeFi 在第四季度再次崛起。年底時不但大量新項目上線,同時原有頭部項目動態更加頻繁。

伴隨 DeFi 繁榮,以太坊每日 Gas 費從 44.7 萬美元增長至 4955 萬美元,上漲了100 余倍( 2020 年 6 月-2021 年 2 月),其中占比最高、增長最快的交易來自 DeFi。

3.2 BSC第一個抓住公鏈賽道的機會

以太坊 Gas 居高不下,DeFi 造富效應如火如荼,巨大的需求給了新公鏈追趕的機會,第一个抓住這個機會的是 BSC(後更名為 BNB Chain),它於 2020 年 9 月正式發布,隨後幣安宣布成立 1 億美元種子基金扶持 BNB 鏈上的 DeFi 項目方及開發者,進一步支持 CeFi 和 DeFi 生態協同。2021 年 2 月 2 日,上線 5 個月的 BNB chain 迎來了里程碑的一刻------100 萬個獨立地址。2 月 9 日,BNB chain 鏈上轉賬次數超過 160 萬,超過了以太坊鏈上轉賬次數的 132 萬。

BNB 鏈通過兼容 EVM,承接了以太坊外溢的需求,又通過採用 BNB 代幣參與項目打新,對 BNB chain 生態賦能。2021 年 2 月,BNB 鏈 DeFi 生態的爆發和 BNB 行情形成相互促進的呼應作用。

3.3 Polygon、Fantom、Harmony、Avalanche等公鏈採用激勵機制促進發展

隨後 4-5 月爆發的 Polygon 同樣兼容 EVM,和 BNB 鏈用 BNB 代幣賦能的方式不同,Polygon 在 4 月底啟動了 1.5 億美元的激勵基金,其中 4000 萬美元流動性挖礦激勵計劃直接引入以太坊頭部 DeFi 協議 Aave,2 個月時間,TVL 最高上漲 68 倍。

生態激勵成為後續公鏈發展生態的標配。2021 年 9 月、10 月,Fantom、Harmony、Avalanche(1.8 億美元)、Celo 和 NEAR 相繼推出激勵計劃。一些公鏈選擇兼容 EVM,如前文提到的 BNB 鏈、Polygon,此外還有 Fantom ,兼容 EVM 能更好的引流以太坊生態。

3.4 Solana"輕技術、重生態"的策略,實現彎道超車

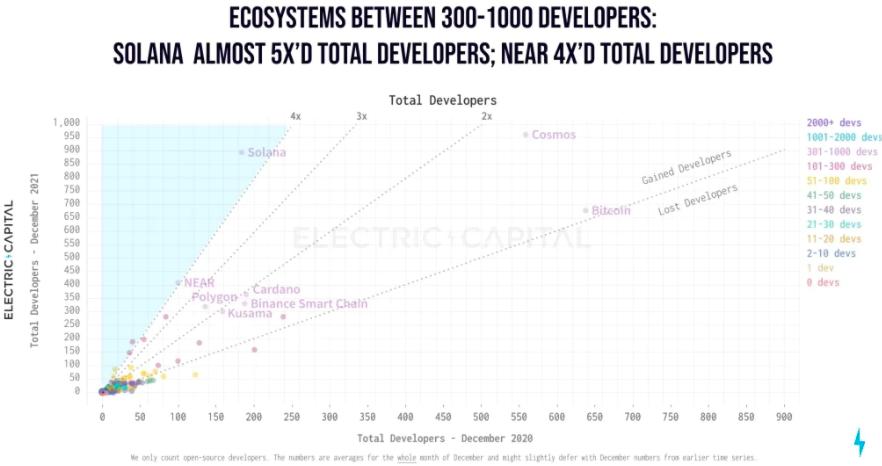

Solana 是公鏈代幣漲幅第一梯隊,它的崛起得益於輕技術、重生態的策略。相比 Avalanche、Algorand 等知名 PoS 公鏈,Solana 選擇了較為中心化的技術方案,這使得技術實現難度大大降低,能夠快速推出滿足需求。為了使生態繁榮,Solana 團隊及其投資人採取了一系列激勵措施以激勵用戶體驗他們的平台,例如引入流動性挖礦,為開發者提供補貼,舉辦黑客馬拉松,提供捐款資金等等。

如下圖所示,Solana 鏈吸引了眾多開發者。2021 年,Solana 生態的開發者數量及增長速度均在前列。

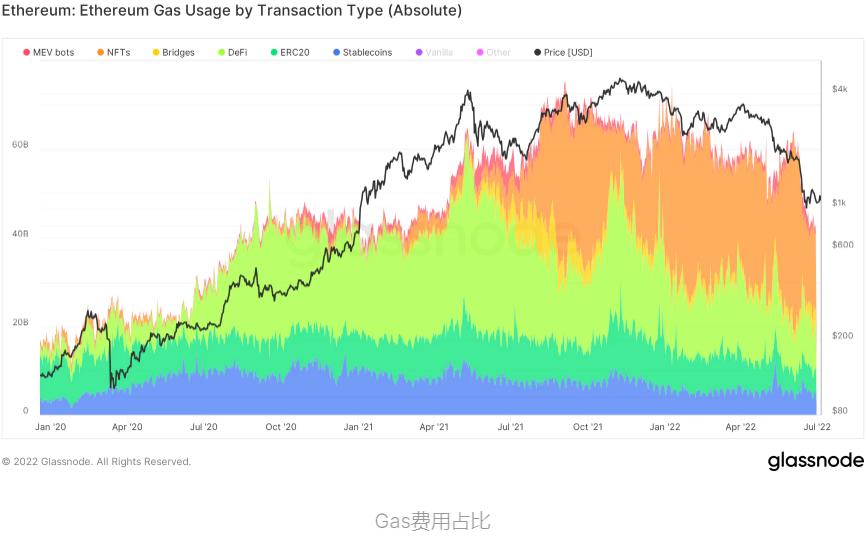

3.5 NFT再次引爆公鏈需求

2020 年下半年到 2021 年第一季度,NFT是最大的公鏈需求來源。

2021 年第二季度,NFT 接棒 DeFi 成為第二個帶來大量交易需求的應用領域。隨著各路明星的加入,NFT 開始傳播、出圈,大量投資人及項目湧現,NFT 的交易規模不斷擴大。以太坊作為第一公鏈,在資金、開發者數量、生態規模上都具有絕對優勢,因而擁有最多 NFT 項目。同時,其他公鏈的 NFT 賽道也在迅猛發展。例如 Solana 鏈,2021 年 5 月市場低迷時其 NFT 交易量甚至逆勢上漲。目前成為僅次於以太坊的第二大 NFT 生態。

3.6 公鏈輪動邏輯的具體原因

因此可以說,本輪牛市公鏈爆發是由應用層繁榮及以太坊擴展性不足帶來的。公鏈輪動邏輯總結起來有如下幾個原因:

- DeFi 繁榮造成以太坊 Gas 費過高以及擁堵,這一局面延續至 2021 年,NFT、GameFi 的輪動繁榮,持續給公鏈擴展性提出要求。

- 牛市期間各類應用的巨大需求,使得技術落地快、資金雄厚的公鏈能夠占先機,吸引各類應用加入生態。

- 不同公鏈資源禀賦不同,即便同樣使用"兼容 EVM/跨鏈橋+生態激勵"這一通用公式,具體的策略也不尽相同。BNB 鏈和 Solana 使用平台幣賦能,Polygon 引入以太坊頭部 DeFi 協議。

- EVM 兼容能更快享受以太坊成果,包括 Fork 協議和開發者。

3.7 Cosmos與Polkadot的技術難、落地慢是影響漲幅的原因之一

這裡面的反例就是 Cosmos 和 Polkadot,他們並沒有享受太多這次牛市帶來的好處,首先是公鏈技術難度高、落地慢,然後是和以太坊兼容性不夠好,需要另外建立跨鏈橋去和以太坊連接。

LUCIDA認為,這也能解釋為什麼前文統計的 "1.3各公鏈的最大漲幅"中,Cosmos和Polkadot的最大漲幅僅位列12和15。

四、公鏈的護城河

經過一輪牛市的洗禮,新公鏈吸引了開發者和用戶,也建立其了自己的基礎設施和應用生態。如 V 神所說,未來會是多鏈格局,那麼各公鏈在這輪牛市過後建立其了什麼樣的護城河。

4.1 以太坊

以太坊在加密市場市值排名第二,市值長期占比位於 17% - 22%,對於整個加密市場意義重大。《2022 年第一季度以太坊生態報告》中數據顯示,以太坊穩定運行的 DApp 數量 4011 個,智能合約 7220 余個。

以太坊是護城河最高的公鏈,網絡去中心化程度和安全性較高,用戶量大、開發者數量多。基礎設施完善(錢包、預言機、開發者工具),應用種類豐富,已形成網絡效應,具備創新土壤,一直以來引領了區塊鏈應用潮流:

- (2017 - 2018 年)2015 年底,以太坊提出 ERC20 標準,最終直接帶來由 2017 年 lCO 發行引起的牛市。2017 年,智能合約的發行讓區塊鏈技術邊界有所擴展,區塊鏈作為底層技術進入主流視野。這輪行情中,以太坊市值排名第二奠定了基礎,並帶動了其他智能合約平台及基礎設施板塊估值;ETH 生態內,DAPP 數量爆發,NFT、鏈遊、分叉幣板塊上漲效應明顯,ETH 初步成為山寨幣市場的錨定目標。

- (2020 - 2021 年)該周期中,加密貨幣總市值最高達 3 萬億美元,以太坊網絡的交易量超過 3.6 萬億美元。以太坊市值占比從 2021 年初的 11% 上漲至 20% 左右。這輪行情中,以太坊生態中的板塊輪動包括 DeFi (DEX、AMM、流動性挖礦、抵押借貸)、NFT、Meme、GameFi、元宇宙等。

- (2021 - 2022Q1 )加密市場小周期中,除了 NFT、DeFi 熱點的延續,市場對公鏈估值邏輯的重構推升了公鏈上升行情。

以上歷程中,以太坊生態中每輪周期出現的項目都會在熊市中經歷洗牌,僅 10%-20% 的項目生存並發展壯大,成為下一個周期中的重要藍籌項目、常用基礎設施。

儘管多鏈趨勢下,以太坊網絡上的總鎖倉價值(TVL)份額有所稀釋,二層擴容方案的落地。在新公鏈不斷分流以太坊的開發者、用戶、應用的情況下,以太坊自身通過 EIP-1559 升級降低了 GAS 波動以及 ETH 的增發速度,為 Optimism、Arbitrum、dYdX 等在內的多個 L2 協議拉開了舞台帷幕。

4.2 Binance Smart Chain

BSC 于 2020 年 9 月正式上線。BSC 的 TVL 在 2021 年第二季度突破 150 億美元大關後不久,由於 BNB 及其衍生產品(如 CAKE 和 XVS)的價格大幅上漲,其 TVL 在十天內翻了一番以上,達到 350 億美元。

5.19 加密市場大跌之後,BSC 成為黑客最活躍的攻擊平台,連續發生 6 起攻擊事件,閃電貸是最主要的攻擊手法,損失金額普遍較大,幣價短時受到極大影響。隨著一系列負面催化劑衝擊市場,包括損失 2 億美元的 Venus 清算事件和價值 4500 萬美元的 PancakeBunny 閃電貸攻擊事件,創下歷史新高所產生的欣快感很快消失了。漏洞利用的增加耗盡了用戶的信心,並導致代幣價格和 TVL 暴跌。從2021年3月起至9月,平均 TVL 市場份額保持在 15% 左右。

BNB 鏈的優勢在於有擁有龐大的用戶群,還有 Binance 的資金、技術、人力等資源支持。缺陷在於網絡高度中心化,生態嚴重依賴以太坊開發者社區。

4.3 Solana

Solana 協議主網 Beta 版於 2020 年 3 月推出。截止目前,Solana 鏈上的項目將近 2700,涵蓋 DeFi 、錢包、NFT 、基礎設施、去中心化遊戲等 8 個主要領域以及穩定幣、DEX 、衍生品等十五個細分領域。

Solana 已發展出了較為完整的 NFT 生態基礎,比如項目工具、交易市場。Magic Eden 是一個基於 Solana 的 NFT 交易市場。其在開發初期選擇了非 EVM 的 Solana 進行建設,正是看重其高性能優勢,並且集中發力在遊戲垂直領域。目前交易量佔到整個 Solana 生態的 97% 以上。值得注意的是,Opensea 此前僅支持以太坊,在今年四月開始支持 Solana ,但是其頭部項目 Okay Bears 的絕大部份交易仍然是在 Magic Eden 完成。

由於 Solana 網絡費用收入相對較低,除非 dAPP 和使用量增加或費用提高,否則可能無法支持基於現金流的估值模式。和 BNB 鏈類似,Solana 網絡中心化程度也非常高。隨著用戶規模擴大,Solana 網絡所顯現的持續不穩定性,並已經有多次宕機,停止出塊的事件發生。從去年到今年,Solana 連續多次超長時間宕機,在不斷的事故中,大家也開始懷疑 Solana 的創新機制其實並沒有真正解決"不可能三角",而僅僅是保全了"效率"而犧牲了"安全"。

五、結語

公鏈代幣的市場表現既具有爆發性,又有很好的抗風險性,是資產配置中非常重要的板塊。從這一輪牛市的公鏈輪動爆發來看,儘管以太坊有先發優勢,但公鏈格局還未成定數。不論是通過生態激勵,更好的連接以太坊,或是引入爆款級應用,公鏈都能迅速占領市場份額。在公鏈正式上線或生態爆發之前早早透支預期的公鏈市場表現稍差,可以看出公鏈是由需求驅動的領域。

這一輪牛市公鏈受益於 DeFi、NFT 應用爆發以及以太坊處理能力不足,誰能提供新應用所需的性能支持和資金支持,就能快速發展。這個邏輯預計在下一周期會稍有所不同,原因是經過市場沉澱,穿越牛熊優質的應用會占領更多市場,相應這些應用所在的公鏈就會因此受益。

風險提示

風險提示 風險提示

風險提示