對話 BendDAO 聯合創始人:關於流動性危機,我們的回顧與反思

現在回過頭看,市場對於這場流動性危機是否反應過度了?

現在回過頭看,市場對於這場流動性危機是否反應過度了?訪談: 念青 , ChainCatcher

受訪者: Crylipto , BendDAO 聯 創

一個多月前,因無聊猿地板價持續下跌,直接觸發列出無聊猿數量最多的 NFT 抵押借貸協議BendDAO 的系列清算。當"死亡螺旋""流動性危機"字眼出現,被 UST/LUNA 事件摧殘到 PTSD 的人們再次陷入恐慌,短短幾日,BendDAO 借貸池中近 2 萬枚 ETH 流動性幾乎乾涸。

這場流動性危機進一步引發對 NFT 金融領域的看衰討論。"NFTFi 在熊市下開始玩不轉了""NFT 借貸是偽需求"等聲音甚囂塵上,甚至有聲音認為 NFT 市場崩盤的導火線。現在回過頭看,市場對於這場流動性危機的反應是否產生應激了?NFT 借貸究竟能否挺過這輪熊市?

ChainCatcher 近期訪問了 BendDAO 聯合創始人 Crylipto,他從內部的視角復盤了整個事件、 BendDAO 在 NFT 市場中充當的角色,以及 NFT 借貸真正在解決的需求。

在訪談中,Crylipto 提到,一些短期市場因素例如以太坊合併這種事件節點很容易被忽略掉,但又非常關鍵,項目方的確需要有這樣的敏感度。但對於 BendDAO 來說,本次流動性危機也不失為一次有價值的壓力測試。

Crylipto 認為,對於一個真正去中心化的平台,面臨流動性危機的處境與 CeFi 並不相同。CeFi 或許存在看不到的資金漏洞或者挪用等隱患,但在去中心化市場,由消極情緒引發的死亡螺旋,最壞的結果是池子空了,影響相對有限。

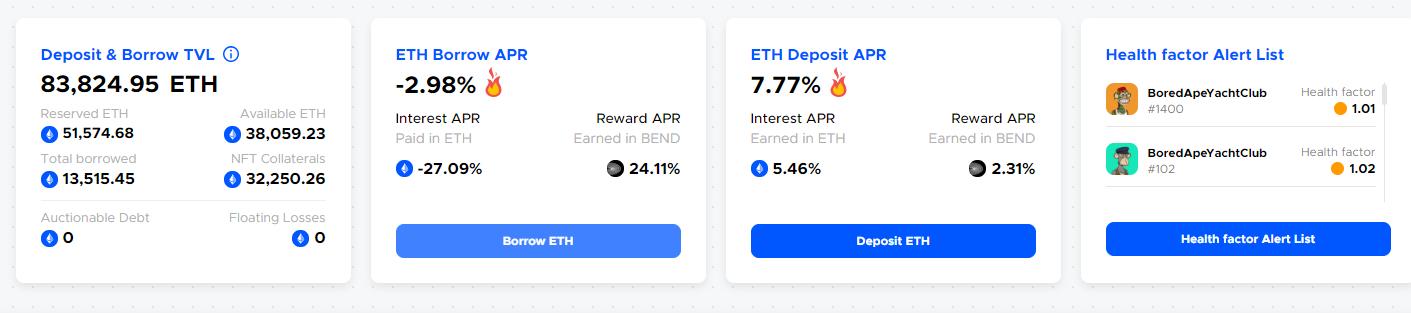

目前,BendDAO 目前借貸池總流動性為 51574 ETH,可用流動性為 38059 ETH,資金ETH Deposit APR 為5.46%,資金利用率為 26.21%。平台已支持BAYC(300)、CryptoPunks(46)、MAYC(247)、Azuki(193)、Moonbirds(2)、CloneX(123)、Doodles(8)、Space Doodles(8)等八個藍籌 NFT 項目。

以下為訪談全文:

1、ChainCatcher:請先簡單介紹一下 BendDAO 的發展歷史。

Crylipto:大概去年七、八月份,NFT開始接替DeFi、GameFi成為市場的一個趨勢和熱點,當時我們也參與了BAYC、CryptoPunks這波NFT熱潮,購買並持有,此後一直在關注NFT的發展。在買賣的過程中,我們開始意識到流動性對NFT交易的重要程度。

大概同一時期,我和聯合創始人就開始思考NFT流動性的問題。主要考察了三個方向:首先是當時非常熱門的NFT碎片化的方式,第二是NFT借貸,第三是NFT期權、衍生品等。最終我們選擇NFT借貸方向,參考了AAVE的Bonding Curve(聯合曲線)的模型,這樣就確立了BendDAO的開發方向。

2、ChainCatcher:BendDAO 在今年年初正式上線,發展到現在已經是 NFT 借貸裡比較頭部的項目,進度還是蠻快,團隊如何是在短時間內完成流量積累的?

Crylipto:事後回想起來會覺得邏輯很簡單,但是在事前團隊也並不十分確定(是否會成功)。我們做了大量市場分析,當時已經出現很多小的借貸平台,以點對點模式居多。但GameFi和DeFi的經驗告訴我們,鏈上借貸的資金效率是非常關鍵的,我們最終選取資金池(P-2-Pool)模式。所以,項目發展前期的市場方向選擇是很重要的。

第二,我們還是非常貼近社區的,團隊成員本身就是BAYC、CryptoPunk的持有者,所以會和社區分享、交流產品體驗。

第三,BendDAO並不是新團隊,在打造產品上非常有經驗,所以在產品體驗和安全上都下了很多功夫。

此外,我覺得比較幸運的是在無聊猿推出土地(Otherside)空投之前推出了產品。很多無聊猿持有者為了領取空投,會尋求購買更多的無聊猿。

3、ChainCatcher:8月下旬,BendDAO 因 NFT 市場冷卻和 BAYC 地板價下跌產生流動性危機,但社區和團隊在這場危機中反應迅速。現在回過頭來看,可從這次事件中得到那些經驗和教訓?

Crylipto:這個事情還是蠻有意思的。在流動性危機之前,其實我們有意識到BendDAO是一個需要平衡需求的雙邊市場,一方是NFT持有者,另一方是ETH流動性提供者。但BendDAO早期其實是偏向NFT持有者的,比如此前BendDAO清算機制中設置的"48小時的強平保護"、"拍賣時清算人出價必須超過地板價的95%"以及"大於累計債務總額"等措施都是站在NFT持有人的立場,來保證他們不會在睡一夜之後突然發現自己作為身份象徵的"心愛的頭像"沒有了。

通過這次事件,我們意識到要平衡雙邊市場的需求,比如將清算閾值從90%調整到目前的80%,取消了95%的底價和首次出價限制。不僅優化了清算機制,也把質押利率調整到了10%,然後又提高了利率曲線的一级拐點。更重要的是,我們意識到BendDAO本質上是NFT市場的一個利率工具,流動性是可以被利率合理調節的。

此外,這次事件中還有一個關鍵時間節點,即以太坊合併。市場在9月15日前對ETH有一波短期升值預期和空投預期,因此有部分用戶會選擇將自己質押的部分ETH流動性提取出來存在錢包裡來領取空投。團隊後來在統計數據的時候發現,在NFT清算拍賣時,約有234個ETH的流動性撤出引發了恐慌,最終導致約2萬個ETH的流動性被"嚇"走。由此可以看到市場信息的不對稱性。

但從我們的視角上來看,流動性危機是暫時性的,短期情緒波動過後,危機自然也會消除。原因有兩個:一是DeFi項目本質上是去中心化和透明的,資產本身保存在合約內部,並不存在CeFi看不到的資金漏洞或者挪用等隱患;第二,抵押資產的升值預期依然存在。資產的升值預期和資產的質量直接掛鉤,所以我們會在一開始選擇藍籌NFT項目,這些資產的基本面都是沒問題的。

去中心化借貸市場不存在監管摩擦、不透明等問題,你可以把它當成一個完全自由的市場,只要遵循、利用好市場的規則、利用好自己的槓桿工具、把握好資產質量,項目的長期價值是一定會被看好的。藍籌NFT資產的稀缺性要高於ETH的稀缺性,等短暫危機過後,ETH的流動性會重新回來。

總結一下,有這幾點經驗:第一,借貸協議本質上是把ETH流動性提供者和NFT持有者撮合起來,在市場裡也的確存在剛需,在這個過程裡,效率是第一位的;第二,安全是最重要的,一個協議只要安全上沒問題,它的價值一定會被市場再次發現;第三,市場上難以避免事件性短期波動,項目方需要做好提前識別或預防。例如,以太坊合併前夕AAVE也做了一些緊急處理(降低ETH借款限額,增加以太坊借款利率等)。

4、ChainCatcher:JPEG'd等協議設置了DAO金庫的優先清算機制,即DAO金庫會先買走被清算的NFT,然後再進行處置。BendDAO目前屬於清算人機制,是否也曾考慮清算機制的多元化?例如DAO參與更多或者引入第三方清算人。

Crylipto:以前BendDAO基本上都是個人參與清算。但在上次流動性危機之後,一些專業的清算機構也在主動和我們聯繫並且參與進來。當然,鏈上很難區分機構地址和個人地址,普通用戶很難知道。

此外,社區也意識到,金庫需要有部分資金儲備來參與清算,以此來支持ETH流動性提供者。基於這個出發點,社區開始提議並討論做一部分Token融資,並把這部分流動性保存在金庫裡用於緊急狀態下不良資產的拍賣(9月下旬,社區提議出售BendDAO 10 億枚代幣來融資約 800 萬美元,用來創建一個投後估值為 8000 萬美元的投資基金。如果獲得批准,該基金將作為 NFT 貸方的子庫,其中至少 50% 的資金投資於不良資產)。目前,這個提議屬於社區在推動、團隊在支持的狀態,還在不斷的討論和修正。

但客觀來說,社區推動其實是有一定難度的。現在雖然很多組織都自稱"DAO",但實質上還是小團隊在背後說了算。BendDAO希望能在治理方面邁出非常有實質性的一步,做成一個非常純粹的DAO。但這需要社區、開發者和市場三者之間每一方都有足夠的影響力和專業度,才能達成三方的平衡。

當然這個過程中會出現一些不合理和低效率的狀況,但這種討論是最小成本的成長方式,是社區成長壯大繞不開的。

5、ChainCatcher:路線圖上顯示第四季度,BendDAO計劃搭建P2P借貸和私人借貸池,這些提案計劃出於怎樣的考慮?

Crylipto:BendDAO 目標是為了改善NFT流動性,我們的slogan是"Web3 data liquidity",為無限接近這個目標,我們需要持續深化。目前我們僅僅是將藍籌NFT的流動性做了優化,這還遠遠不夠,畢竟藍籌項目只占到少數。所以,為了照顧到長尾NFT的流動性,我們計劃在未來搭建P2P借貸和私人借貸池。

6、ChainCatcher:如何看待NFTFi賽道的幾種模式例如Peer to Peer 、Peer to Pool 和AMM模式?

Crylipto: 宏觀來講,每一種模式其實都有自己的需求空間和使用場景,NFTFi處於早期,目前大家還在不同的方向上探索,但歸根結底都是為了改善NFT流動性的需求,我認為至少目前來講,並沒有孰優孰劣的定論,只是說有一些橫向、縱向的比較。

比如,在資金效率上資金池(Pool)的效率是最高的,因為無需等待借貸雙方的撮合。但在NFT門類尤其是非藍籌資產的覆蓋上,點對點模式會有更強的優勢,因為是借貸雙方按需來各自協商利率和衡量風險,平台方只充當撮合的角色,但效率相對會低一些。

AMM模式其實兼顧了效率和長尾NFT,但在資產稀有度方面的區分目前還是比較欠缺的,因為是人為把稀有度不相同的NFT資產歸攏在一起,然後放在同一個Curve裡。這種模式對市場資產的細分定價做的還不夠。

每一種方式都有優劣勢,NFTFi會不斷往前演進,我相信各家都會在自己基礎上推出更好的迭代方案。這也是市場最有魅力的地方。

7、ChainCatcher:BendDAO近期的戰略重心是什麼?未來長期的發展規劃是怎樣的?

Crylipto:目前團隊比較關注的是NFT 持有者的權益問題,如何保證他們在抵押NFT的同時也能夠享有空投、白名單的權益,比如我們最近在嘗試的Bend-Ape Staking 產品,這算是近期戰略上的創新。

在長期發展規劃上,除了一直要在提高NFT流動性上建設之外,BendDAO也希望能夠在NFT的實用性(NFT Utility)和創作者經濟方面貢獻力量,而不只是讓NFT成為一種金融交易資產。

8、ChainCatcher:有一種觀點認為,NFT-Fi本質上是對NFT加了一套槓桿,在牛市中可以起到"錦上添花"、增加流動性的效果,但市場冷卻的情況下,也會面臨流動性不足的危機,甚至有人認為NFT-Fi是偽需求。你如何看待此類觀點?

Crylipto:其實是可以在BendDAO上很清楚地看到用戶的真實需求的,"偽需求"的說法不攻自破。我們自己一直在強調,BendDAO目前只解決了一半的流動性需求,尤其是彌補了OpenSea流動性不足的問題,通過借貸池模式參與到NFT交易,釋放更多的ETH。但NFT轉移到BendDAO之後也面臨著拍賣的流動性問題,目前團隊也在優化這部分的流動性,後期會有進一步的規劃,以更好完成一個NFT的流動性閉環。

從整個NFTFi的角度來看,NFT作為鏈上資產,非常接近於房產,既有實用性也有金融性。NFT 借貸資金池模式對於NFT行業的價值有點類似於美聯儲對整個金融行業的價值。美聯儲可以通過利率對控制貨幣的流動性,影響宏觀市場的需求,從而推動整個行業的創新。

BendDAO在做的其實有點像微型版的利率工具平台,通過利率工具來釋放流動性,通過釋放流動性進一步激發創作者經濟和NFT的需求,這是非常客觀的。自從美聯儲脫離布雷頓森林體系、自主調控信用貨幣之後,美國的科技創新一波接著一波,都是經過市場驗證的。

9、ChainCatcher:目前NFT基礎設施的稀缺性主要體現在哪些方面?

Crylipto:我們可以把NFT視為一種用戶在鏈上的具象化,無論是頭像、GameFi NFT還是Pass。在早期,用戶只是"一串地址+地址下的餘額",即Token as a Balance。這種形式是非常抽象的,我們無從知道地址背後是機器人還是人,但當鏈上地址開始有NFT,我們可通過這些小圖片發現這個人的審美,甚至通過看他買了Punk和猴子推斷出這個用戶是OG。

這和互聯網發展早期類似,當時還有個段子是"你不知道和你聊天的是人還是狗",因為大家都是匿名或半匿名的狀態,直到頭像、狀態、簽名、個人空間、信息牆等出現,我們才能看到對面的人是漂亮妹子還是抠腳大漢,演變到現在已經趨向實名化了。所以,NFT其實也是在輔助區塊鏈網絡背後的用戶朝著這一方向發展,這也是符合人的社交需求的,SocialFi、GameFi等都是在朝這個方向發展,但網絡是要有承載人們社交需求的能力。

喬布斯早年接受採訪時曾說過:"現在的帶寬不夠傳遞感情,要傳遞感情你需要更多的帶寬,大多數人沒有這樣的高速帶寬,大多數網上的內容也是沒有情感的。"從這個角度來講,NFT的基礎設施就是要能讓大家把鏈上人格在區塊鏈網絡呈現出來 。Vitalik曾提出Soulbound Token(靈魂綁定代幣),在這種語境下,Token as a Balance 才會變成NFT/Token as Service,讓NFT能作為一種服務把鏈上活動記錄下來。

這就要求NFT具有很強的互動性和對人格的表達能力,這對底層基礎設施有額外要求,目前的區塊鏈還遠不能滿足。就拿以太坊來說,NFT是作為靜態的一個圖片資源文件通過接口被動地和鏈上地址綁定在一起的。但是這個小圖片任何的輸入,鏈上是不接受的,也是會被忽視掉的。最根本的原因還是鏈上無法用最低成本來承接這些互動需求,還需進一步演進。目前Aptos、Sui等新公鏈使用的Move語言其實已經考慮到了NFT的互動性。

相關閱讀:

風險提示

風險提示 風險提示

風險提示