MEV 的首個五年:過去與未來

這是一部關於 MEV 的敘述性歷史。五年前我向以太坊敘事引入MEV,五年後我仍感覺有點不真實。

這是一部關於 MEV 的敘述性歷史。五年前我向以太坊敘事引入MEV,五年後我仍感覺有點不真實。原文標題:《MEV: The First Five Years》

作者:James Prestwich,Nomad 創始人兼 CTO

編譯:倩雯,ChainCatcher

前言

五年前,我寫了一篇博文名為《礦工不是你的朋友》,向以太坊敘事引入MEV。那時,我們並不叫它MEV。Phil Daian和他的合作者一年多以後在他們的開創性論文"Flash Boy 2.0"中將其命名為"礦工可提取價值"。當時我們計劃發表一篇後續文章,介紹在EtherDelta和其他主網DEX上生成搶先交易的python片段。後來我參與了HTLC和其他跨鏈工具的建設,後續的文章被推遲了,最後被永久擱置。

五年後的今天,我坐下來寫這篇關於MEV的文章,感覺有點不真實。這種感覺和上次一模一樣。我們又一次處於漫長熊市的開端,深陷上一輪投機狂潮的破滅之中。熟悉的感覺又悄然而至。就像上次一樣,我確信下一次會有所不同。下一次,我們將從我們的錯誤中吸取教訓,我們將建立更好的東西。也許吧。

作者注: 這不是一本MEV入門讀物。很多人已經寫過相關主題,而且大多數都比我寫得好。這篇文章假設你對MEV很熟悉,若你還不熟悉,可以先去閱讀一些博客再回來閱讀。

這是一部關於MEV的敘述性歷史。它不是完全中立的,帶有我自己的判斷與情感色彩。在這個故事中,我(充其量算)是個配角,但這是我的博客,所以我可以從我的角度來講述它。

MEV:第一個五年

MEV是協議設計的基礎。每個嚴肅的從業者都知道MEV,為MEV制定計劃,並對MEV有強烈的看法。從我們所處的位置來看,我們很容易忘記我們對MEV的理解是近幾年才發展起來的。它和加密貨幣一樣起源很早,但相關的術語、表述和工具仍在發展中。過去的兩年徹底改變了我們對MEV的理解。我們很容易忘記,MEV是完全從無到有的。

MEV之前

MEV的論述出處可以追溯到2010年代早期對 "費用狙擊"(fee snipping)的比特幣研究。費用狙擊後來被推廣到EVM狀態模型,並正式成為"Flash Boys 2.0"論文中描述的"時間強盜型"(time bandits)攻擊。比特幣在發布時實施了第一個(無意中的)共識層MEV抵禦措施(100個區塊的coinbase成熟度規則),在2014年12月對使用錢包節點進行的交易增加了一個區塊的時間鎖,從而有目的地實施了第一個客戶層MEV防禦。

費用狙擊防禦流程圖,來自0xB10C

對狀態的爭奪和受承諾但並不明確的狀態轉換導致MEV的產生。比特幣基本上不存在共享狀態,也就沒有爭奪,而且比特幣的狀態轉換受嚴格規定,所以MEV通常只限於費用狙擊和其他類型的雙重支付。也就是說,如果不直接攻擊共識機制,比特幣礦工可以提取的MEV少之又少。這使比特幣不適合進行MEV研究,我們不會花太多時間在比特幣或與之類似的鏈上。

MEV的誕生(2018-2019年)

像任何一段良好的關係一樣,MEV需要做兩件事:爭奪和承諾。首先,它需要人們爭奪公共狀態的控制權。MEV需要受人們歡迎且願意為之付費的狀態。其次,它需要承諾(在執行之前)。在一段時間內,MEV希望人們承諾對狀態進行更新(這種狀態受人們歡迎、處於被爭奪中),但同時這一承諾尚未執行。當人們簽署並廣播交易時,他們承諾對該狀態的控制進行爭奪。但承諾和執行之間的滯後使MEV得以介入,在事前和事後接觸該狀態。它拉動了用戶的意圖,將他們的承諾推向可接受的最壞結果,使提取者將差價收入囊中。

DEX是MEV實施的絕佳之地。他們有一個完美的爭奪方案:每個人都想在市場上進行交易,而每個交易都可以與其他交易競爭。比如,2016年自撮合的訂單簿DEX設計EtherDelta就允許礦工在交易中獲得優先權,但沒有人真正利用它做任何事情。一些鏈上自動撮合的CLOB(中央限價訂貨簿)在當時看來是很瘋狂的,現在回想起來也是很奇怪的。雖然我們知道手續費費錢,但到2018年中期,一單位手續費的價格大約是今天的1/400,是去年的1/10000。直到2020年,我們才對手續費市場有直觀理解。

2017年DAI(現在的SAI)的推出為DeFi引入了清算。清算引入了大量但不頻繁的MEV(Spike MEV)。在過去的幾年裡,我們觀察到預言家通過作弊來贏得自己協議的清算,並且通過極端的手續費拍賣來贏得Spike MEV。Spike MEV也可能是由黑客、NFT掉落和其他特殊事件產生的。因為它不能被分割成小包,所以Spike MEV對協議運行有很大的影響。協議設計必須考慮到不經常發生的、但可能後果重大的惡意激勵。

另一方面,DEX傾向於隨著外部市場的變化而變化,從其市場的移動中產生Flow MEV。它的特點是更頻繁、更小的MEV數據包。AMM的目的與MEV密不可分,它們的存在是為了跟蹤外部市場,通過向提取者贈送價值來實現這一目的,這些提取者將恆定函數推向"公平"的定價。實際上,它們通過提取MEV的"套利者"來維持效率。2018年中後期的第一批AMM(首先是Bancor,然後是Uniswap)開始在訂單簿上進行流動。這導致相應的MEV增加,並引起了人們對這個問題的極大關注。當然,在2018年,Uniswap的資金池是以個位數計算的,而且資產少得多。

這時的MEV研究幾乎不存在,當然,我們甚至不叫它MEV。我們大多稱它為搶先交易,借用TradFi交易所的"DEX搶先交易"或"清算搶先交易"。我們知道它不僅僅適用於插入訂單的情況。在理論上了解回跑和三明治攻擊後,我們知道,如果提取者有利可圖,交易可以被延遲或回撤。

過去的DeFi也許不知不覺建立起創造MEV的必要環境。然而,沒有人真正擔心這個問題。當時的狀態還不夠理想,所以回報還不存在。因為沒有人有這方面的實際經驗,我們甚至不清楚當提取到來時究竟會發生什麼。

Flashbots 的形成(2019-2020年)

隨著2019年4月"Flash Boys 2.0"的發表,MEV研究開始流行起來。我建議你重讀這篇優秀的文章,了解一下每位作者。它是協議和機制設計者的奠基性論文,它將永遠是標準課程的一部分。如果沒有Tina,我想它的發展可能早已停滯不前。

2018年初我和Tina在某個VC的辦公室認識。我們是通過一個共同的朋友聯繫上的,我們的推介會當時也在一起。我當時正在推銷Summa的HTLC變體項目,由於我們了解到需要兩個在線方的跨鏈協議存在局限(以及市場對複雜性的包容程度),該項目最終被叫停。Tina在推銷一個關於在農場擠奶的社交區塊鏈遊戲(不是後來的CoW Swap)。我們對衍生品挖礦有共同的興趣,並對如何進入這一領域有一些想法。我們在熊市的每一次黑客馬拉松上都會交談。她擅長選中超前的想法,並圍繞它組建團隊。她的黑客馬拉松項目後來成為CarboClan,這個遊戲基於衍生品挖礦,遊戲內容和做蜂蜜檸檬有關。

在2019年的後半年,Tina開始組織活動。她只用一周就搭建起defi.wtf,並與DevCon Osaka一起舉辦。僅3周後她又舉辦了macro.wtf。此後不久,Pirate Ships成立,這個名字來自2019年我們在EthDenver開的一個關於閃電貸和閃電鑄幣(flashmint)的玩笑。Pirate Ships是由Tina在舊金山、紐約和其他地方舉辦的沙龍式聚會。你可以在這裡找到一個不拘一格的研究人員、工程師、操作員、騙子和其他加密貨幣從業者。這些"船"(沙龍)有些時候會邀請研究人員,有些時候會有特定主題,有些與在當地的人進行隨意小聚。這個組織從2019年底也就是整個大流行病期間運行,吸引了最堅定的支持者們。

Flashbots的誕生要遠遠歸功於Pirate Ships,而非論文"Flash Boys 2.0。它是作為一個永久的"船"誕生的。MEV Ship成立於2020年中期,並從一個人的空間擴展到線上的數字集體。其他Flashbots的創始人和管家------Stephen, Phil, Alex------被拉進了這艘"船"(你仍然可以在Flashbots docs中找到一些故事)。最終,"船"正式成立,改名為"Flashbots",配有可愛的機器人表情符號,悄然之中開啟不朽的篇章。

那一整年是漫長等突破的時刻。Flashbots Research(即MEV Ship)首次亮相,將MEV推向了以太坊對話的中心。DeFi之夏已然開始,但我們還不知道它會對我們有什麼影響。Mev-explore和Mev-inspect的發布為可用MEV的鏈提供了粗略的工具,突然間這件事情就變得切實可行------它不再只是個理論。那年秋天Flashbots拍賣會的到來,宣告著MEV提取工具近在眼前。錢隨處可見,"撿錢"的比賽也拉開序幕。

MEV Ship為Flashbots打下基礎,並樹立了合作研究和實驗的文化,推動了該組織的發展。從這種文化中衍生而來的清晰使命已定義了MEV的敘述。MEV提取將不可避免地產品化,但Flashbots的文化和精神卻不然。

專業化(2021年至今)

當然,MEV Ship和Flashbots的光環吸引了很多技術人才。Flashbots拍賣會(mev-geth和flashbots中繼器)在2021年1月推出------在Flashbots宣布後的不到3個月裡------非常完美的時間點。以太坊迎來歷史上最大的漲幅,MEV生成量相應大增,在這樣時刻的初期,Mev-geth被推出了。

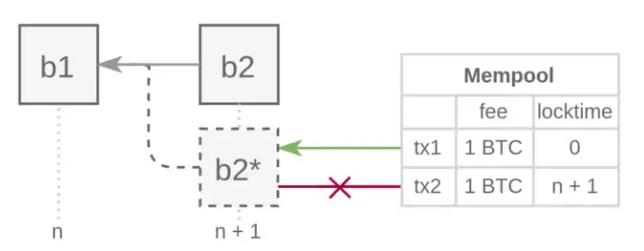

在Flashbots拍賣之前,一些勇敢的搜索者通過向交易池廣播交易和具體的手續費來提取MEV。這不可靠,也十分低效。它要求搜索者看到交易池中的交易,在區塊內模擬、提取和廣播。EIP 1559之前對費用的規定和交易池的普遍不可靠使這一過程變得複雜。假設區塊按費用排序,搶先交易將對費用進行選擇,盡可能在目標對象之前立刻執行。Spike MEV交易會支付令人震驚的高額手續費。因為搜索者使用了公共交易池,所以會出現激烈的實時拍賣。這就導致了一個混亂又有趣的局面。

Flashbots拍賣的相對簡單性推動了它的採用。它簡化為一個單一的RPC端點,允許搜索者提交捆綁物,捆綁物應完全按照指定的方式包含在區塊中,而恢復(revert)這一動作會拋棄捆綁物。這為專業化創造了一個簡潔的接口。搜索者獵取和捕獲MEV,並確保它捆綁好,將其傳遞給礦工以納入鏈中。Flashbots拍賣很快就定義了提取,以至於其他系統幾乎沒有任何意義。

Flashbots拍賣的後續發展是我們在mev-boost所見的那樣,將"建造者"與"生產者"(礦工和質押者的統稱)分離。我第一次聽說提議者-建設者分離("PBS")是在2019年的EthBerlin。 Will當時在eth2上工作,教給我很多關於"無狀態以太坊"設計中狀態見證生產與更新的事情。我不記得當時我們叫它什麼,但它被概念化為一個協議規定的專門節點,負有額外的責任。"無狀態以太坊"因大流行病而終結。MEV PBS是mev-boost中的實例,它存在於協議之外,是基於市場的專業化,而不是由協議規定的專業化。

今天,我們已有一個相對成熟的MEV供應鏈。搜索者在交易流中挖掘MEV,相互競爭價格上漲和流量。搜索需要技巧和極度的專業化。他們秘密進行,因為要保持對其他搜索者的優勢。建設者接受來自搜索者的捆綁物,並將其建成區塊。搜索者和建造者相互共生。建設者依靠搜索者進行提取,而搜索者則依靠建設者誠實地包含捆綁內容。

構建者從提議者(礦工或質押者的統稱)那裡購買將其區塊納入主鏈的權利。提議者擁有協議賦予的權利,可以將區塊添加到鏈上,並選擇支付最多MEV的構建者區塊。用戶創造MEV,由搜索者進行提取。搜索者支付給建造者;建造者支付給提議者。齒輪加上油,區塊被組裝起來,交易進入了鏈中,就這樣轉動了起來。

既然我們在討論這個話題,那麼就簡單說一下。捆綁有一個意想不到的副作用:它們導致搜索者順便補貼了提取目標的交易費用。當搜索者將用戶交易納入捆綁交易時,該用戶交易會比其他情況下更早、更可靠地進行確認。搜索者提取的MEV在供應鏈上被部分支付給建造者和提議者。這有效地將部分提取的MEV轉換為捆綁交易的交易費用。從本質上講,提取的MEV向提議者支付了"影子費用"。交易的優先級首先由其MEV決定,其次是其協議費。

提取意外地破壞了EIP-1559。非捆綁式交易在基價以外收取Gas費(按照Gas數計算)。而捆綁式交易實際上仍然是一種第一價格型拍賣,在基本費用上進行統一的小費收費,而不是按Gas計算。也就是說現在有兩個互相依賴的收費市場。一個是MEV交易的影子市場,一個是其他的常規市場。MEV能購買到優先權。我們在EIP 1559(當然還有其他所有收費機制)之前就預測到了這些影子收費市場的出現。但我們沒有預料到的是使用MEV的市場情況。由於提取在幕後運行,用戶從影子市場中受益,甚至沒有意識到它的存在。

從機制設計的角度來看,MEV驅動的PBS很可能不是"安全"或"激勵兼容的"。到目前為止,Flashbots的做法是依靠誠實的假設來填補激勵機制的空白。然後他們將這些假設確立為市場規範行為。為什麼建設者不把捆綁物拆開來,而是採取MEV?為什麼建設者不包含被恢復的捆綁?因為違反這些市場規範會導致搜索者停止使用中繼器。我們認為讓遊戲迭代起來,比讓遊戲結束,直接搶奪捆綁的MEV更有利可圖。我不確定,這種機制長期來看能否支持Spike MEV和垂直整合。

拍賣的激勵不相容性可以被安全地暫時忽略。目前的市場規範已經足夠。機制設計已向市場壓力低頭。利潤率的壓縮是今天MEV供應鏈唯一相關的問題。由於提議者擁有選擇區塊的獨家權利,建設者必須在價格上競爭。他們被迫放棄越來越多的MEV份額,交給提議者,並從搜索者那裡獲取更多的份額進行支付。由於提議者佔據了大部分份額,MEV的利潤率已是崩潰態勢。

從根本上說,提議者提取租金。建設者和搜索者不能從其他人那裡購買,也不能拒絕購買。提議者被協議授予獨家權利,能夠選擇下一個區塊,並且可以不受監督地行使這一權利。套用一位相當著名的政治家Rod R. Blagojevich的話"提議者得到了如黃金一般的東西。他們不會白白放弃它"。提議者被協議授予極大的權利,這不是一種道德或自然權利。它是由協議的規則授予的,可以人為改變。不管怎麼說,提議者因延長區塊鏈獲得報酬,然後建設者再向提議者支付報酬,讓他們以特定方式延長區塊鏈,這便是一次獲得兩份報酬。

在MEV提取之前,排序是一個不那麼重要的角色;通脹型區塊補貼是主要的激勵措施。因此,權利隨意地被免費分配。這就是為什麼提議者沒有為這項權利支付任何費用。它過去沒有任何價值。但現在,排序包括對大量MEV的權利,這種不對稱的權力關係使MEV的供應鏈被扭曲。這一領域的研究正在進行。未來我們有可能看到協議內機制被提出以解決這一問題。

Sunny主張對進行中的交易進行加密。加密交易可以防止提議者在交易被排序前了解到MEV值。就我個人而言,我感興趣的點包括將MEV納入分叉選擇規則的設計、將訂購權賣給價高者,和保留大部分提取的價值用於協議內再分配。

MEV:第一個五年

那麼,我們現在該何去何從?五年前,MEV起源於好奇心。它是研究人員晚餐時談完正事之後小酌幾杯的結果。MEV等待著DeFi活動和實踐經驗的正確結合。當我們進入2021年的牛市時,Flashbots靠著MEV研究在浪潮中一路上升。

現在,我們舉行MEV專題討論會,讓搜索者和開發者一起討論有關MEV的協議設計。市場結構已經確定好這3個角色的配置,並開始測試其極限。雖然人們仍然尊重Pirate Ship的理念,但以太坊上的提取已呈現專業化的態勢。在未來,MEV將不會被任何精神或研究所定義。MEV的故事將由利潤率書寫。

縱觀其歷史,人們(包括我)都認為MEV或危險或邪惡。"偷竊"這個詞被戲謔地提及過不止幾次。但最近幾日,我開始認為這種價值判斷並不合理。MEV是一種事實。再多的哲理、研究或機械組合都不會改變這一點。這就是為什麼我很高興能夠見證有力的MEV提取供應鏈的出現。專業化的MEV就是可預測的MEV;可預測的MEV就是有用的MEV。我們沒有聰明到可以提前規劃市場,所以讓我們儘可能利用能利用的一切吧。

風險提示

風險提示 風險提示

風險提示