“清真鏈”Islamic Coin引發關注,伊斯蘭金融有何奧秘?

符合伊斯蘭教法的區塊鏈項目 Islamic Coin 宣布獲得 2 億美元的高額投資,總融資額度已經達到創紀錄的 4 億美元規模,項目的顧問中有多位阿布扎比和迪拜的皇室成員,以及伊斯蘭金融專家。

符合伊斯蘭教法的區塊鏈項目 Islamic Coin 宣布獲得 2 億美元的高額投資,總融資額度已經達到創紀錄的 4 億美元規模,項目的顧問中有多位阿布扎比和迪拜的皇室成員,以及伊斯蘭金融專家。作者:月之暗面,PANews

近日,符合伊斯蘭教法的區塊鏈項目 Islamic Coin 宣布獲得 2 億美元的高額投資,結合其在 2022 年獲得的 2 億美元融資,其總融資額度已經達到創紀錄的 4 億美元規模,而該項目也向阿聯酋等伊斯蘭地區積極推廣,向推特用戶投放大量廣告。根據官網,該項目的顧問中有多位阿布扎比和迪拜的皇室成員,以及伊斯蘭金融專家。

Islamic Coin 建立在 Haqq 區塊鏈上,並且出於對伊斯蘭金融法則的堅守,其無法使用利息等常規手段,而是會將代幣發行的 10% 投入到 Evergreen DAO 中,以支持伊斯蘭慈善事業。Haqq區塊鏈雖然並未要求必須是清真項目才能使用,但是需要符合伊斯蘭準則,並且經社區投票才能獲得認證標誌。

Islamic Coin強調的伊斯蘭金融法則是什麼,與當代金融法則有何區別?本文將簡要介紹一些伊斯蘭金融相關知識,幫助讀者和創業者探索遵循伊斯蘭法則在加密貨幣領域嘗試的可能。

禁止利息,允許投資分享利潤

在進入伊斯蘭金融的定義和討論前,先鋪墊下伊斯蘭教和伊斯蘭教法的相關知識,最後深入到伊斯蘭金融。伊斯蘭教在全世界範圍內分布廣泛,截至 2020 年,全世界約有 19 億穆斯林(伊斯蘭教信眾),占全球人口 25% 的比例。

穆斯林有兩大教派,最主流的是遜尼派,占據 70%-80% 的份額,代表國家如沙特阿拉伯,而人數較少的稱之為什葉派,占據 10%-15% 的份額,代表國家為伊朗。在這兩大主流教派分類之外,還有一些更少數的宗教,比如阿曼所代表的伊巴德派,是目前的第三大教派,但實際上,還有眾多的小教派,甚至是在遜尼派、什葉派之內,也可以劃分出更為精細化的派別,比如沙特阿拉伯所信仰的實際上是遜尼派中的瓦哈比派,是全體王室成員的強制信仰,也是沙特的國教。

這些派別除了都遵循《古蘭經》之外,對於具體的教法認知實際上並不一致,以Islamic Coin 宣稱符合伊斯蘭教法為例,實際上伊斯蘭教法也可以被理解為沙里亞教法(Sharia),其更接近於我們所說的"法律"一詞,而非是更具體的刑法、民法等細分概念。

由於伊斯蘭教和所謂伊斯蘭教法不存在完全的一致性,因此全球主要伊斯蘭教國家會進行某種程度的協商,以確定一個可在伊斯蘭內通用的金融標準。

伊斯蘭金融,狹義上指的是銀行為主體,以符合伊斯蘭教法運作的為其主要特點,穆斯林國家既有伊斯蘭銀行,也有歐美等現代銀行。比如迪拜就存在迪拜伊斯蘭銀行(Dubai Islamic Bank)和匯豐銀行(HSBC)。

此外,伊斯蘭債券、伊斯蘭保險和伊斯蘭基金也在發展中,但其規模明顯小於伊斯蘭銀行。這裡需要注意,中東石油富國的主權財富基金其運作模式完全是西式的,不能因其規模龐大就被納入伊斯蘭金融體系之內。

根據沙里亞法原則,所有符合伊斯蘭金融的產品都會存在以下相同點:

- 絕對禁止利息。即使存入伊斯蘭銀行,也不能以利息名義獲得收益。

- 利潤分享機制。不同於對利息的厭惡,伊斯蘭金融允許透過投資獲取收益。

- 實體資產為主。金融產品需要以實物為基礎,因此黃金是最受歡迎的投資品。

- 嚴禁投機行為。主要是針對賭博、期權、衍生品工具等的限制。

- 沙里亞法為基礎原則。但實際上由於沙里亞法本身就缺乏共識和標準,因此需要再實踐中確立。

伊斯蘭金融市場現狀,Crypto開啟滲入

在實踐中,已經形成廣泛共識和標準的是黃金交易,這也是全球穆斯林投資的最熱標的,《AAOIFI伊斯蘭教法黃金標準》出台於 2016 年,由世界黃金協會和 AAOIFI (伊斯蘭金融機構會計和審計組織)聯合制定。該標準有以下五種最重要原則:

- 黃金必須是現貨(手對手)交易;

- 黃金持有可採用實物或推定形式;

- 在推定持有的情況下,黃金必須全部分配;

- 分配可以透過 T+0 結算或收到指定金條所有權的證書/確認書進行;

- 允許共同所有權,即每個合夥人在信託中擁有不可分割的實益權益。

並且該標準得到了伊斯蘭教法委員會的認可,這是由全球多個國家的 20 名學者構成的機構,標誌著該標準在理論層面具有相當高的水平。

- 除了上文提到的伊斯蘭金融機構會計和審計組織(AAOIFI),制定伊斯蘭金融的國際標準組織還有伊斯蘭金融服務委員會(IFSB)和國際伊斯蘭金融市場機構(IIFM)。

目前的伊斯蘭金融實踐高度集中在銀行業,加密貨幣的實踐很難說有真正成功的產品,但是和其他金融產品一樣,只要能符合伊斯蘭教法,那麼也就意味著市場巨大。

從細分領域歸類來看,伊斯蘭金融可以分為伊斯蘭銀行、伊斯蘭保險、伊斯蘭債券、伊斯蘭基金和其他伊斯蘭金融機構 (OIFI),例如加密貨幣。

而在市值和規模上,呈現出兩個不均衡,第一是伊斯蘭金融主要集中在銀行業,總值在 2 萬億左右,占比近 70% ,其他部分占比非常小;第二是伊斯蘭銀行業只占全球銀行業 6% 左右的市場份額。

這主要是因為伊斯蘭銀行無法用高額利息吸收儲戶資產,也不能去進行投機活動和踏足衍生品市場,雖然限制了其在全球銀行業的重要性,但是卻又帶來了極高的安全性,伊斯蘭銀行業的主要投資標的都是房產、租賃等有形資產,承壓能力極強。

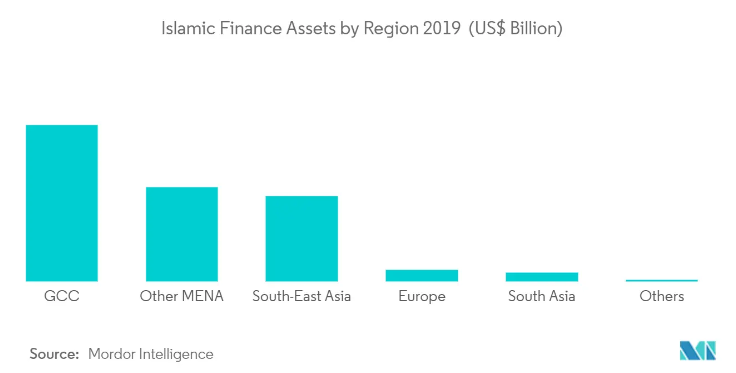

並且在地域上,由於海灣國家的石油財富效應,海合會六國(GCC,沙特、阿聯酋、卡塔爾、科威特、阿曼、巴林)也是資產占比最多的地區,但是其人口在伊斯蘭世界占比卻並不高,3500萬的規模基本由沙特承包。

截止到 2019 年,海合會伊斯蘭金融資產達到 12530 億美元,占總資產的 44%,其次是中東和北非(MENA)其他地區合計 7550 億美元,占 26.3%,東南亞占 24%(馬來西亞和印尼),歐洲、亞洲、美洲和非洲占比非常小。

在傳統的伊斯蘭金融之外,包括加密貨幣在內的各類新金融科技產品也在逐步深入穆斯林世界,原則上說,這些創新大部分都屬於其他伊斯蘭金融機構 (OIFI),而比特幣和加密貨幣交易等幣種或行為也一直在被打擊中茁壯成長。

如果能順利運行的話, Islamic Coin 將是第一個符合伊斯蘭教法形式發行的加密貨幣,作為自稱融資 4 億美元的區塊鏈,其幣價完全由市場決定以符合教法,並且可供全球穆斯林使用,這對於當前急需擴展用戶的加密貨幣市場也是利好。

需要注意,並非是完全符合教法,區塊鏈項目才能在伊斯蘭世界運行,以瑞波(Ripple)為例,沙特貨幣管理局(SAMA)也積極和其進行對接,其國內也有商業銀行參與瑞波企業級網絡,以探索在跨國匯款中的使用場景。

此外,迪拜也在積極吸納各類加密貨幣企業入駐,比如幣安已經在迪拜開設辦公地點。

結語

Islamic Coin 以高額融資和符合伊斯蘭教法的雙重賣點吸引市場注意,而借此機會,本文致力於為華人讀者介紹伊斯蘭金融的相關知識,至少就中東富國而言,其對區塊鏈的態度並非完全封閉和禁止,更多是在審視其中的機會,即使不完全符合伊斯蘭教法,也可尋找其他領域的合作點。

風險提示

風險提示 風險提示

風險提示