穩定幣三重奏:加密籌碼博弈、清算網絡重構與金融霸權之爭

穩定幣最初解決的是數字資產世界的價值穩定問題,但本質上,它滿足的是全球對「去銀行化美元」的需求。這種數字美元可以7*24小時、不受銀行與央行系統限制地自由流動,快速佔領銀行無法觸及的「灰色地帶」。

穩定幣最初解決的是數字資產世界的價值穩定問題,但本質上,它滿足的是全球對「去銀行化美元」的需求。這種數字美元可以7*24小時、不受銀行與央行系統限制地自由流動,快速佔領銀行無法觸及的「灰色地帶」。作者:VWin Ventures

撰文:Paolo@勝利證券合夥人,Andy@VDX資深研究員

TLDR :

- 穩定幣是其底層法幣在區塊鏈上的價值映射,是鏈接法幣與加密資產的交易媒介。

- 穩定幣的核心場景分為交易與支付,用於全球扁平化區塊鏈清結算網絡之上對於金融資產 和商品貿易進行permissionless的交易結算。

- 交易場景:頭部集中,未來增量來自於新的金融資產上鏈,穩定幣競爭格局逐漸由鏈上/交易所的交易場景比拼,演變至傳統金融交易鏈上化的市場爭奪。

- 支付場景:支付是當前穩定幣最大的增量市場,尤其是跨境匯款 與本地承兌,存在真實且龐大的需求,穩定幣正在蠶食以SWIFT和卡組織為代表的傳統清算體系的核心利益鏈條。持牌金融機構為客戶提供了合規、穩定的交易場所。

- 頭部穩定幣玩家USDT與USDC起勢依托早期渠道和流量綁定 ,後期競爭比拼流動性和生態網絡。Tether早期依托黑灰產的分佈式網絡自然擴張,Circle依托合規身份拓展主流金融渠道。

- 美元穩定幣本質上承載了美元新一輪金融主權的「去地理化」輸出 ,建立了一套不經由傳統銀行與央行即可全球流通的美元網絡,促進了資金端的自由流通、資產端的頭部集中 。美國可通過監管政策與KYC審查遠程控制全球鏈上美元流動,形成了新的數字殖民模式。

穩定幣的底層邏輯 -- 全球新清結算網絡之上的影子美元

穩定幣最初解決的是數字資產世界的價值穩定問題,但本質上,它滿足的是全球對「去銀行化美元」的需求。這種數字美元可以7*24小時、不受銀行與央行系統限制地自由流動,快速佔領銀行無法觸及的「灰色地帶」。

美國通過默許私人機構發行穩定幣,將美元延伸到傳統監管難以覆蓋的區域,形成去中心化、但本質上可控的「美元數字殖民體系」。

穩定幣是一門信用變現流動性的生意,做成穩定幣就意味著成為私有的「全球央行」,具有極低的吸儲成本與邊際擴張成本,並掌握雙向兌付手續費、資金沉澱生息以及一些水下的多重盈利模式。在整個Crypto行業,穩定幣堪稱「賭場籌碼」和「礦場鏟子」,服務於投機套利、槓桿交易等「灰色」需求;穩定幣是Crypto行業中極少數具有真實長期價值的核心業務之一。

穩定幣的核心場景 -- 金融資產與商品貿易的permissionless交易結算

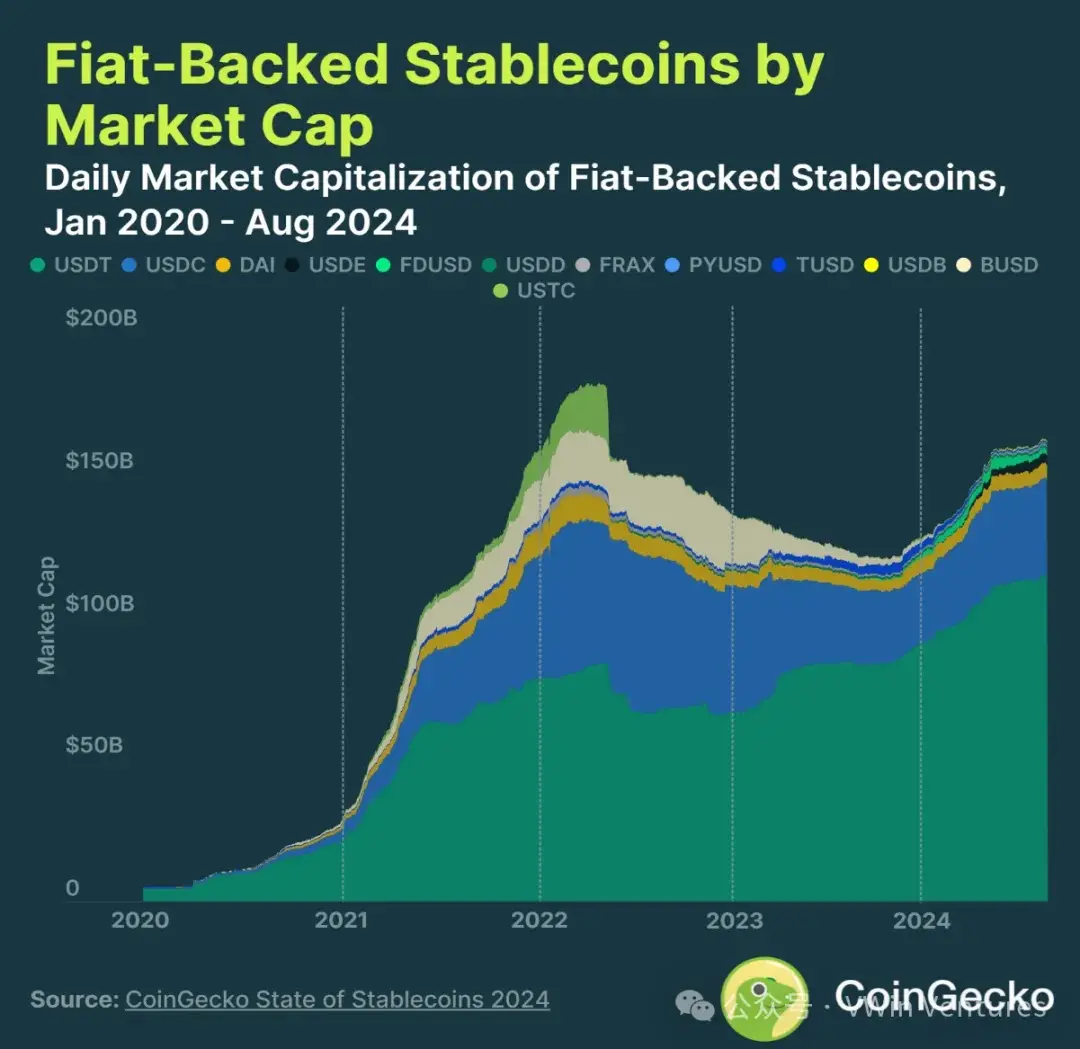

當前穩定幣總發行規模超過兩千億美元,主要分為兩個核心場景:交易vs支付。

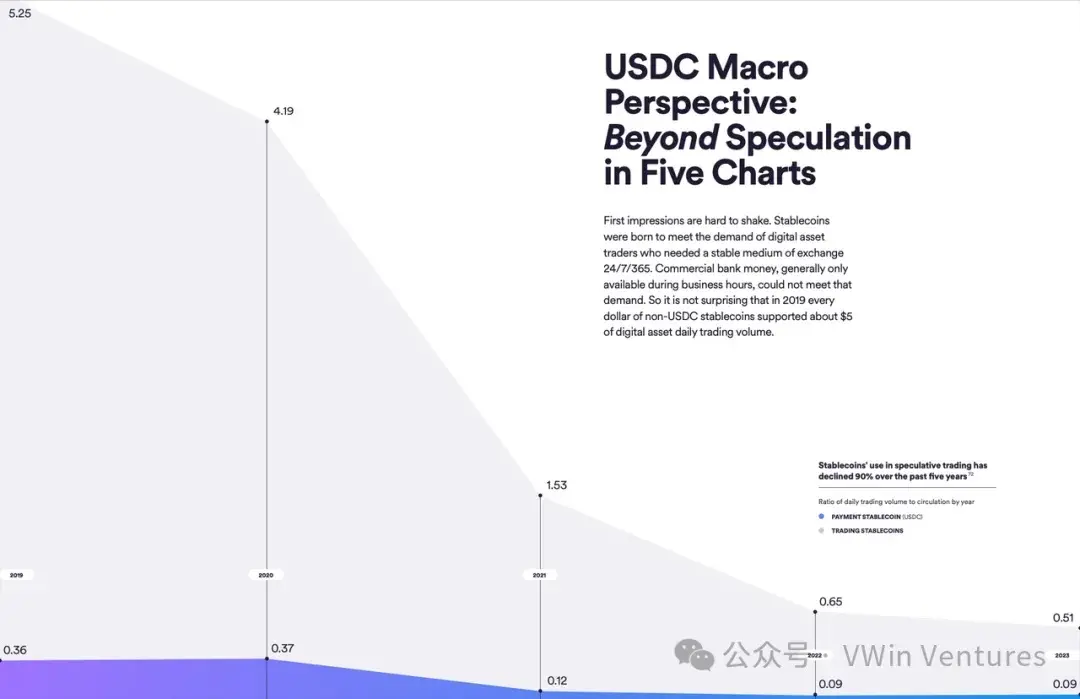

場景1:交易市場(存量主導,飛輪效應強勁)

交易場景,穩定幣作為避險資產和交易媒介,目前已趨於頭部集中,USDT/USDC擁有深厚的護城河,網絡效應明顯:

- 存量市場:現階段鏈上缺乏高質量資產進一步吸引流動性,穩定幣在交易場景的增長受阻,競爭激烈;

- 增量方向:未來的增長點在於RWA(真實世界資產)上鏈,從標品(如債券)逐漸發展至非標權益類資產,形成類似「鏈上納斯達克」的新機會;

- 新玩家機會:抓新資產和新場景 -- 以FDUSD綁定幣安交易所為例,依托特定垂直場景,構築網絡壁壘;或Ethena、Usual開發類似餘額寶的鏈上固收理財產品,搶佔用戶金融需求的場景化入口。

交易場景未來發展,將逐漸從單純交易工具轉向資產金融化、證券鏈上化方向。玩家之間比拼的是資源整合和場景壁壘構築。

場景2:支付市場(穩定幣當前最大增量來源)

相較於交易場景,支付領域穩定幣的潛力更大,來源於傳統支付市場的存量轉化:

- 跨境支付需求: 尤其發展中國家,傳統金融體系薄弱,穩定幣成本優勢明顯,需求量巨大,穩定幣嚴重衝擊了傳統銀行系統的壟斷地位。

- 支付場景核心競爭要素: 穩定幣支付場景下,信用背書和流動性支持是基礎,競爭核心在於渠道網絡搭建。雖然業務模式相對同質化,但在早期藍海市場,通過延展上下游仍能搶奪資產端或流量端紅利形成雙邊網絡效應。

- 路徑打法:

- 自上而下:Circle取得全球合規牌照,以官方信用和先發優勢推動傳統金融機構接受USDC;

- 自下而上:以USDT為代表,通過當地非合規金融機構和OTC渠道野蠻生長,迅速佔領市場份額,但存在長期合規風險隱患。

對比穩定幣發行商(Issuer),渠道流通商(Distributor,如支付公司、broker等)也能獲取市場拓展和獲客收益,專注下游渠道建設,做區域性分銷網絡,捕捉增量市場紅利,早期毛利豐厚,但市場壁壘要弱於發行商的網絡效應。

頭部穩定幣的发展之路 -- 起勢靠流量,成敗供應鏈

穩定幣競爭的核心要素為:1. 信用背書;2. 流動性支持;3. 渠道與獲客能力。頭部穩定幣競爭格局已經由鏈上/交易所的交易場景比拼,演變至跨境支付結算等非加密場景的市場與渠道爭奪。

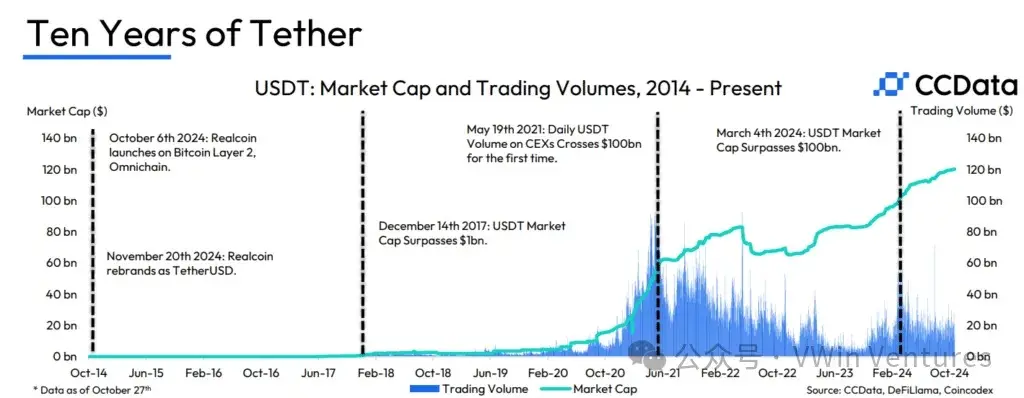

++Tether++ ++(USDT發行商,發行量超1400億美金,市佔率超60%):++發展路徑與美元發展的三個階段有異曲同工之妙,配合抗審查的Tron依托黑灰產的分佈式網絡自然擴張,形成了極強的網絡效應。

Circle(USDC發行商,發行量超600億美金,市佔率超25%):

- 早期綁定交易所和公鏈冷啟動 (Coinbase \& Base、Solana、Binance Launchpool)

- 全球獲取合規牌照形成壁壘,熬到競爭對手退出(BUSD被美國制裁、MiCA歐洲清退USDT),成為資本市場最大可信合規穩定幣

- 利用合規背書持續拓展合規金融渠道(交易所、支付公司、銀行),抓全球增量場景(支付、RWA等新資產交易)

Circle於2025年4月正式向美國SEC提交IPO申請文件,有望成為首支美股市場中的穩定幣標的;未來穩定幣主要增長場景來自於跨境貿易、全球跨境支付鏈上化,合規市場是更大的增量來源,USDC作為合規頭部,受到美國主流機構青睞,有望搶奪主要市場份額,Circle長期有望實現顯著基本面增長。

未來挑戰

- Tether是否能被合規「招安」?某種程度上Tether幫助美元進行了擴張,成為了全球Top20的美債投資機構,同時也與商務部長Lutnick的前資管公司有著深厚的關係。

- 降息週期開啟,發行商利息收益下行,如何提升多元化盈利能力?

- Deregulation背景下,越來越多傳統金融巨頭(銀行、支付公司等)進入合規賽道競爭,Circle的合規領先位置還有多少紅利期?

支付場景成為穩定幣未來競爭主戰場跨境支付鏈上化具備巨大增長空間

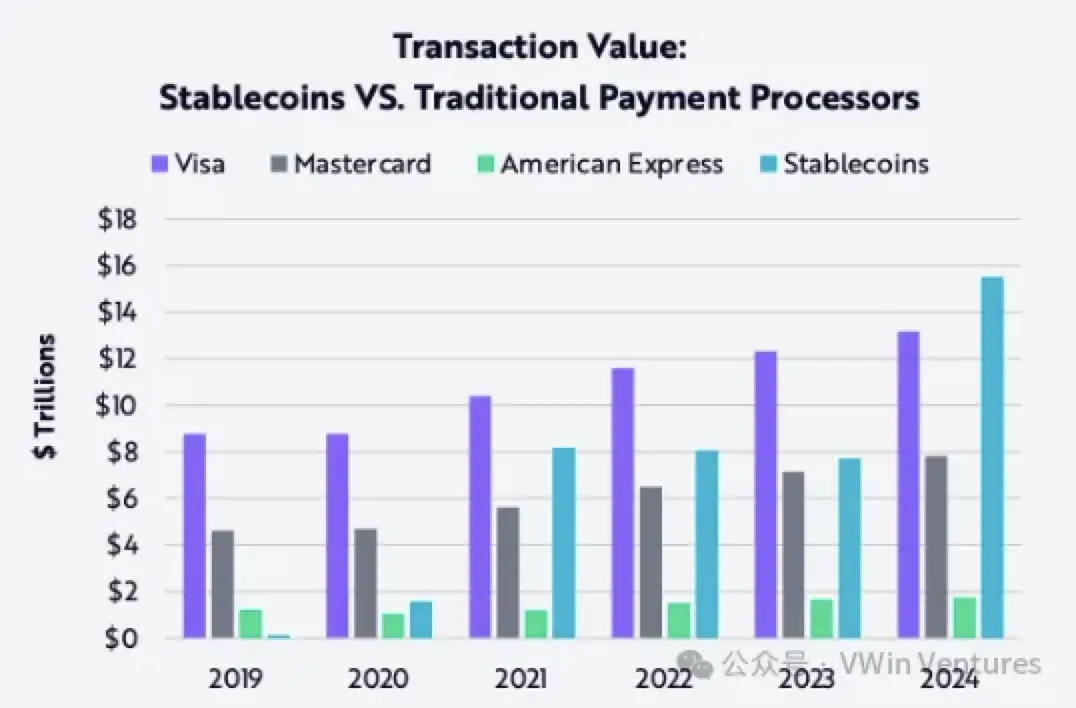

2024年全球穩定幣交易額已達到15.6萬億美元,超越傳統支付巨頭Visa和萬事達卡同期規模,成為全球最重要的價值傳輸網絡之一,其中保守估計一半以上體量來自於跨境支付場景。

傳統支付場景流程長、涉及中間環節多,穩定幣在跨境支付環節具備明顯優勢。穩定幣支付主要有兩個核心業務場景:

場景一:To B業務

To B更像是一門web2.5業務,在原有支付鏈條中加了一道「法幣---穩定幣」的流程(也是主要的利潤來源),相比合規體系實現降本增效、在匯困或制裁地區實現監管套利,解決真實需求。

To B業務量級較大、有穩定現金流、真實業務場景,其中包括虛擬服務類客戶(e.g.語聊、線上菠菜等)和傳統貨貿類客戶:

- 虛擬服務類客戶大多數為穩定幣單向off ramp需求,比如收入端為Crypto,支出端(投流、付工資等)為法幣。這個場景同質化嚴重、逐漸飽和,非常重運營和銷售能力。

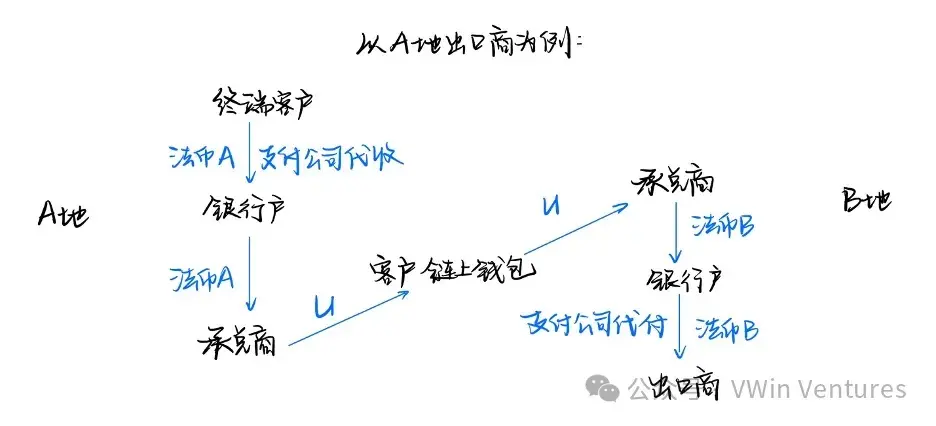

- 傳統貨貿類 客戶需求一般涉及跨境支付全流程:本地收單 -- 本地承兌 -- 跨境轉帳 -- 換匯 -- 代付,部分還包括結匯、退稅等需求。在長尾小國家存在更高毛利,比拼穩定的資金流通道、渠道網絡搭建、本地化運營能力,相比之下鏈條更長,對傳統支付鏈條中的更多低效環節進行了替代和整合,具備更高價值鏈優化和利潤提升空間。

To B業務達到一定量級時存在合規壓力,香港MSO/新加坡MPI等牌照成為規模化後必要合規成本。

場景二:To C業務

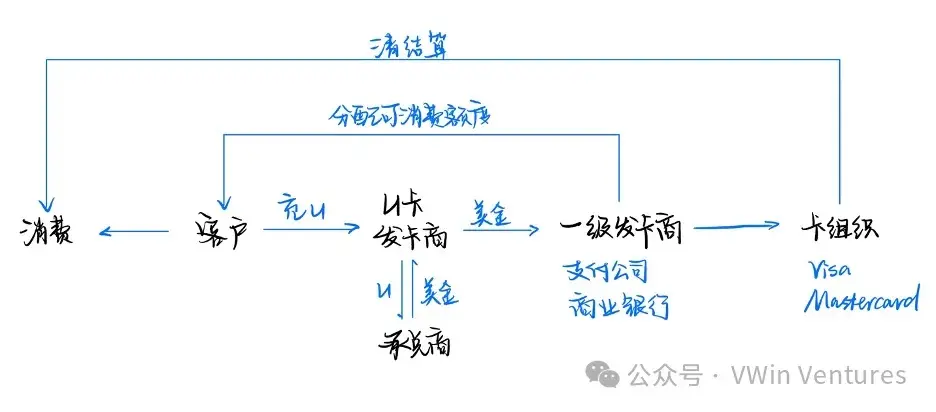

To C業務的典型業態為U卡發行商,主要服務於underbank未被銀行充分服務的終端客戶,整體業務目前毛利率較低。業務鏈路為:

C端客戶 -- 二級發卡商【接第三方承兌】 -- 一級發卡商(如商業銀行、支付公司等) -- 卡組織(Visa、Mastercard)

由於向上游拓展至一級發卡商門檻較高,單純加密卡是一項風險高於回報的生意,但可以作為獲客手段,通過吸儲拓展資管等業務的引流工具,也成為各大交易所業務拓展的自然選擇。

無論是B端還是C端用戶進行匯兌,合規性與安全性一直是市場最大痛點。隨著市場向機構化與主流化推進,持牌金融機構成為了最為合規與安全的交易通道, ++如香港合規交易所、上市券商勝利證券等,為客戶提供了安全可靠的交易選擇。++

穩定幣的未來發展趨勢:合規之爭

穩定幣支付目前處於較為灰色的地帶,合規穩定幣結算場景具有巨大潛在增長空間。穩定幣作為支付場景的最上游,通過綁定核心大渠道能夠顯著提升業務壁壘。

當前穩定幣市場的合規化發展路徑艱難,原因在於傳統金融體系利益衝突大、合規門檻高。但長期來看,合規路線更具戰略價值:

- 地緣衝突與金融制裁背景下,貿易企業需要合規、安全、可被審計認可、利益一致方案;

- 主流機構紛紛入場(Fidelity、Wyoming State、World Liberty Finance等),搶奪傳統存量支付市場轉化+優質資產上鏈;

- 本地保護、地方性頭部大玩家出現,如歐洲、香港合規穩定幣的出現。新的玩家有包括地方銀行、支付公司、互聯網公司等,牌照是敲門磚,競爭核心在於搶佔搭建核心渠道資源與匯兌網絡;

- 國際貿易去美元化趨勢下,如在一帶一路貿易場景中,推行離岸RMB機會

戰略競爭:穩定幣助力美元實現金融霸權輸出?

從更高的全球戰略競爭維度考慮,美元穩定幣承載了美元新一輪金融主權的「去地理化」輸出。穩定幣,把美元映射到區塊鏈這個全球無許可(permissionless)的清算網絡上,在資金端幫助資本和流動性在全球實現更順暢的流通,在資產端加劇了「全球化馬太效應」和頭部集中。

穩定幣極大降低了美元全球流動的障礙,繞過銀行和央行體系直接面向全球用戶。過去美元霸權靠央行進行貿易結算,當前在許多市場,尤其是發展中國家,民眾自發使用穩定幣作為計價支付和儲值手段。穩定幣實現了美元跨越國界的自由流通,便於將全球資金吸引到美債、美股等美元資產,同時利於美國通過美元潮汐進行資產收割。

發展中國家央行因此陷入被動。美元霸權通過穩定幣在合規和灰色兩條腿持續延伸:

- 灰色擴張: 以USDT為典型代表,背靠監管套利需求,大量用於投機、菠菜下注、規避金融監管等灰色場景,廣泛應用於東南亞、拉美、非洲等外匯管制地區,迅速擴張用戶基數和市場滲透率。

- 合規擴張: 以USDC為代表,美國監管支持,主流金融機構逐步納入,構建鏈上合規美元清結算網絡,長期價值巨大,但由於與傳統支付體系存在一定利益衝突,當前增長相對緩慢,發展路徑更依賴於官方監管和機構背書。

美國監管策略體現為默許灰色領域野蠻生長(USDT),同時積極扶持合規場景發展(USDC),二者共同構築起美元在鏈上的戰略護城河,實現了對全球金融流動性的虹吸效應。

穩定幣作為美元霸權戰略投射工具,實質上是一種「可編程的金融制裁」武器,美國掌控這套看似去中心化網絡清算網絡的控制權。美國可通過監管合規、智能合約凍結資產(如USDC凍結Tornado Cash相關地址)精準打擊目標。

對於發展中國家或其他地區的政策制定者而言,如何避免成為「數字美元殖民地」:

- 如果未能構建可信的本地鏈上金融體系,將長期淪為美元穩定幣體系的被動使用者。

- 新時代的「清算即霸權」:控制鏈上清算流,就像控制全球水源 --- 看似自由,實則有閥門。可考慮推出本國或區域鏈上金融基礎設施(如本地穩定幣、CBDC),減少對美元鏈上體系的過度依賴。

結論:穩定幣,新时代美元霸權的戰略武器與全球金融秩序重塑的歷史機遇

穩定幣的推行和普及依靠真實的交易需求與清算效率,在全球範圍內構建起一個結構性、可持續的資金流網絡。

當前穩定幣在加密交易場景已經相對穩固,頭部玩家壟斷市場份額,增量來自於新的金融資產上鏈;而支付場景,尤其是跨境支付,是當前主要的增量藍海和結構性突破口。

圍繞穩定幣構築的鏈上支付與清結算網絡正在蠶食傳統銀行與SWIFT主導的跨境支付體系,催生出一個數萬億美金體量的巨大支付與匯兌市場,為全球金融機構、支付公司乃至國家級金融基礎設施提供了重新定義自身角色的歷史性機會。

穩定幣的興起和廣泛普及,本質上延續了美元霸權在金融體系的滲透,只不過將其升級為更加隱蔽、更加廣泛、更具戰略性和精準打擊力的鏈上版本。穩定幣時代的競爭,已不再是金融工具層面的博弈,而是全球貨幣主權和全球金融秩序話語權的戰略級較量。

風險提示

風險提示 風險提示

風險提示