2024 DePIN 產業洞察:挑戰與解決方案

DePIN 領域:從幕後到舞台中央

在 2024 年,DePIN 領域正經歷一波新的關注浪潮。根據 Messari 的《2024 年 DePIN 狀態報告》,全球每天有超過 1300 萬個設備為各種 DePIN 網絡做出貢獻,與 DePIN 相關的代幣總市值已超過 500 億美元。然而,與該領域的萬億美元市場潛力相比,目前的規模仍然相對謙遜。報告強調,在 2024 年,有 20 個 DePIN 項目超過了 100,000 個活躍節點,其中五個項目超過了一百萬個節點。儘管項目在節點部署方面取得了初步進展,但仍面臨需求生成和貨幣化方面的挑戰。

作為 DePIN 的早期代表之一,Helium 在 2024 年繼續推進其網絡升級和擴展工作。在其 LoRa IoT 網絡遷移到 Solana 鏈後,第四季度新 IoT 熱點的數量達到 32,900,而 5G 移動熱點增長至 24,800。此外,Helium 通過與傳統電信運營商合作,顯著提高了實際網絡利用率。在 2024 年第四季度,Helium 為運營商轉移了超過 576 TB 的數據流量,標誌著環比增長 555%。此外,Helium Mobile 的累計用戶也超過了 124,000。

DePIN 領域的主要挑戰

儘管前景看好且數據令人印象深刻,但 DePIN 領域的市場表現卻不盡如人意。我們認為,這主要是由於早期 DePIN 項目所暴露的持續挑戰,尚未出現全面的解決方案。

高硬體成本 (CAPEX):

建立一個物理網絡不可避免地需要硬體部署,參與者通常需要自行購買設備。這對用戶來說是一項重大投資,並大大提高了節點擴展的門檻。例如,Helium 最初要求個人購買專用的熱點設備,每個單位的價格在 500 到 1,000 美元之間。這使得大量小型和零售參與者感到沮喪;如果沒有強有力的激勵措施,例如挖礦獎勵,將 Web2 用戶轉化為 Web3 參與者將變得困難。

冷啟動挑戰:

DePIN 網絡的價值在很大程度上依賴於節點覆蓋密度和服務利用率,導致明顯的冷啟動問題。沒有足夠的節點,很難吸引終端用戶。此外,在缺乏有意義的流量的情況下,新節點加入的動力也很小。這種動態類似於 GameFi 領域,當代幣價格上漲時,玩家蜂擁而入,但當價格下跌時則觸發死亡螺旋。許多早期項目主要依賴代幣激勵來推動供應端增長,但在刺激實際需求方面卻面臨困難。

節點質量問題:

在激勵機制的驅動下,一些節點試圖通過作弊行為來最大化挖礦獎勵,最終導致整體網絡性能下降。例如,在 Helium 的早期發展中,報告了虛假節點位置、集群部署和相互證明的案例,這大大削弱了網絡的有效覆蓋和數據真實性。

Sybil 抵抗機制:

目前大多數 DePIN 項目仍然缺乏強有力的機制來防範 Sybil 攻擊,對設備身份和數據真實性的驗證不足。這為虛假數據在鏈上記錄打開了大門。同時,過於嚴格的 Sybil 抵抗機制可能引發內部偏袒的擔憂。例如,在 2024 年,幾個在交易所推出的 Layer 2 項目因激進的反 Sybil 過濾器而面臨不公平早期訪問的指控。因此,團隊必須在安全性和用戶體驗之間取得謹慎的平衡,設計透明且經過良好校準的驗證系統,以確保兩者都不受損害。

傳統 DePIN 實踐:來自 Helium 的教訓

在 2019 年,Helium 成為首批推出去中心化無線網絡的項目之一,通過 IoT 熱點進入市場,並獲得了 DePIN 領域的先驅認可。通過推出 HNT 代幣,Helium 激勵個人購買和部署熱點,實現了 IoT 設備的低功耗、廣域網絡覆蓋。這一激勵模型在供應端取得了顯著成功。在短短幾年內,全球部署了近一百萬個 LoRa 熱點。在其巔峰時期,Helium 建立了全球最大的私營 IoT 網絡,覆蓋了數百個城市。然而,Helium 的早期成功主要限於節點規模,而實際網絡效用的實現卻滯後。

由於 IoT 應用的碎片化特性和普遍較低的支付意願,Helium 網絡長期以來缺乏來自終端用戶的穩定收入。代幣經濟主要依賴 CEX 或 DEX 以及新參與者的湧入。在某一時期,儘管 Helium 的估值達到數十億美元,但其網絡每月產生的數據收入卻不到 2,000 美元。這一鮮明對比揭示了 DePIN 模型中的結構性缺陷,過於重視基礎設施建設,而對運營效用的關注不足。沒有實際需求,即使是一個龐大的節點網絡也變成了空洞的承諾,只能驅動短期的代幣價格上漲,但提供的長期價值卻微乎其微。

然而,Helium 並未止步不前。在 2022 年,團隊提出了多代幣架構和引入子 DAO,以區分其網絡(如 LoRa 和 5G)之間的激勵。在 2023 年,Helium 放棄了自己的 Layer 1 鏈,遷移到 Solana 生態系統,以改善性能並降低維護成本。更重要的是,Helium 開始積極擴展需求端。通過與美國移動運營商的合作,推出了 Helium Mobile,將 5G 小型基站整合到傳統電信市場,使大眾消費者能夠成為網絡的直接用戶。通過與電信運營商共同品牌熱點,Helium 幫助填補地理覆蓋的空白。到 2024 年底,其網絡吸引了超過 120,000 名移動用戶,熱點開始處理實際的語音和數據流量。

Helium 的發展軌跡為 DePIN 提供了一個關鍵的教訓:僅僅通過激勵來擴大節點規模並不是一個可持續的策略。真正的挑戰在於提高網絡利用率並降低用戶參與的門檻,或者更簡單地說,實現有意義的商業化將決定下一階段的成功或失敗。

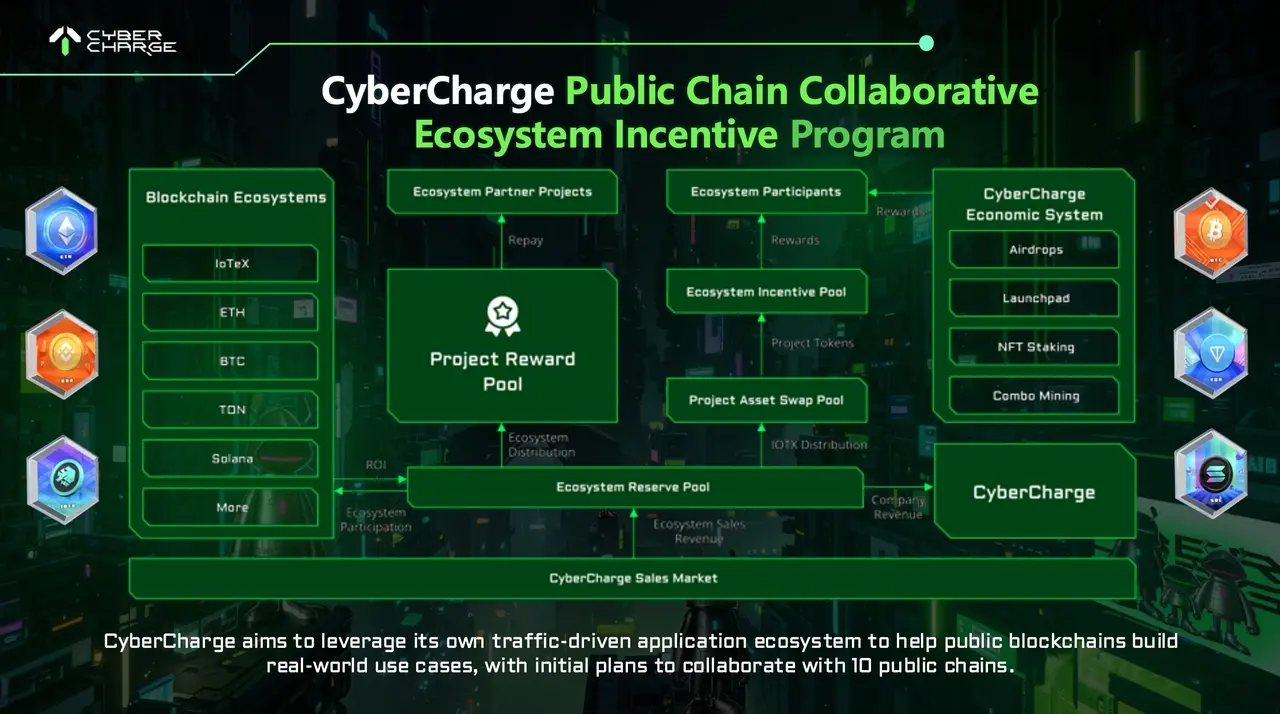

CyberCharge:通過低門檻基礎設施探索 DePIN

在尋找 DePIN 領域突破性應用的過程中,一些團隊將重點轉向與日常生活更緊密結合的基礎設施領域。CyberCharge 在 2024 年作為這一趨勢的代表性例子出現。與專注於通信網絡的 Helium 不同,CyberCharge 通過建立去中心化的共享充電網絡,針對設備充電的高頻、基本需求。其核心產品是全球首款支持 Web3 的智能充電器,創新性地引入了 Charge-to-Earn (C2E) 模型---將日常充電活動轉化為基於加密的獎勵。

CyberCharge 旨在縮小用戶與物理基礎設施之間的差距,使任何人都能以極低的參與門檻參與 DePIN 網絡建設並訪問服務。在購買充電器後,用戶只需為設備充電五分鐘即可生成「充電證明」,由充電器內置芯片記錄,並獲得代幣獎勵。這使得用戶能夠無縫地為去中心化網絡貢獻真實的充電服務和能源消耗數據,將日常消費行為轉化為挖礦活動,並大幅降低技術和應用門檻。憑藉這一創新設計,CyberCharge 被視為 DePIN 領域的一項重大突破,具有吸引大量從未接觸過 Web3 的用戶的潛力。正如該項目所描述的,CyberCharge 智能充電器正迅速成為許多年輕用戶的首個挖礦設備---並幫助推動 Web2 用戶的大規模遷移進入 Web3 生態系統。

此外,每個 CyberCharge 設備都配備了一個「CyberChip」安全模塊,利用先進的 AI 技術來驗證充電活動的真實性。只有實際的能源消耗才能生成有效的「充電證明」並獲得獎勵。這一集成的硬體-軟體解決方案防止了 Helium 早期階段出現的虛假位置報告和資源浪費等問題,確保了網絡節點的真實性和收集數據的可信度。

CyberCharge 還在增強用戶參與和活動方面投入了大量資金。除了基本的 Charge-to-Earn 功能外,應用程序還引入了一系列豐富的互動功能和獎勵系統。一個例子是「AI Doggy」寵物系統,用戶可以通過完成充電任務來領養和培養寵物,與其他用戶互動,甚至繁殖新寵物---在充電行為和應用內進展之間創造動態聯繫。此外,應用程序還提供各種迷你遊戲,使用戶在空閒時間賺取代幣,同時娛樂自己。這些遊戲元素顯著增強了平台的吸引力,並幫助建立自我持續的生態系統循環---鼓勵用戶從充電轉向參與更廣泛的生態系統,賺取獎勵,並為內部資源的循環和增長做出貢獻。

總體而言,CyberCharge 在新一代 DePIN 項目中脫穎而出。通過對應用場景的深思熟慮選擇和創新的技術設計,它通過降低參與門檻、保護網絡真實性、提升用戶參與度以及在生態系統內創造新價值,為該領域注入了新的活力。

前景與反思

從 2025 年的角度看,DePIN 領域將區塊鏈與物理基礎設施相結合,正穩步超越概念驗證,朝著大規模應用邁進。Messari 預測,DePIN 在未來十年內可能實現 100 倍到 1,000 倍的增長,逐步從傳統集中式參與者那裡獲取市場份額。實現這一潛力取決於解決當前的痛點,像 Helium 和 DIMO 這樣的先驅提供了教訓,而像 CyberCharge 這樣的新項目則注入了新的動力。

展望未來,低門檻、高頻使用和強用戶互動正成為關鍵設計趨勢。通過將區塊鏈激勵與充電和導航等基本現實需求聯繫起來,DePIN 項目可以吸引用戶並促進持久的服務需求。團隊還在探索更可持續的商業模式,例如服務訂閱和數據貨幣化,以減少對代幣獎勵的依賴。

機遇將伴隨挑戰而來。監管、硬體供應鏈和競爭將共同塑造 DePIN 的未來道路。然而,建立共享的去中心化物理網絡的願景仍然引人入勝。隨著更多項目的出現,人們對 DePIN 最終能夠創造由數百萬人共同擁有和維護的基礎設施抱有謹慎的樂觀,這將為區塊鏈技術開啟一個強大的新篇章。

風險提示 風險提示

風險提示 風險提示