一份「優等生」的 Q1 上新清單,隱藏著怎樣的 2026 美股溫差密碼?

上新 39 支,38 支正收益,100% 以上 4 支,50% 以上 11 支,選股邏輯是什麼?

上新 39 支,38 支正收益,100% 以上 4 支,50% 以上 11 支,選股邏輯是什麼?撰文:DaiDai、Frank,麥通 MSX 研究院

Q1 倏忽而過,你在反覆橫跳的市場賺到了嗎?

2026,美股顯然切換到了另一種狀態。過去 3 個月,「七姐妹」等權重股普遍兩位數回撤,指數層面也震盪疲軟,但賺錢效應並沒有消失,從能源到光通信,從軍工航天到 AI 硬體,Q1 多主線並行、快速輪動,這種變化直接傳導至交易端的供給側,也在麥通 MSX 最新的 Q1 上新復盤中得到了數據層面的驗證。

基於此,麥通 MSX 統計了一季度上新名單與內部數據,希望作為一份觀察 2026 年美股交易主線的橫斷面樣本,幫助 Web3 與美股投資者更清晰地看到今年美股交易的真實冷熱溫差。

一、從平均 37% 漲幅,一覽 Q1 美股主線

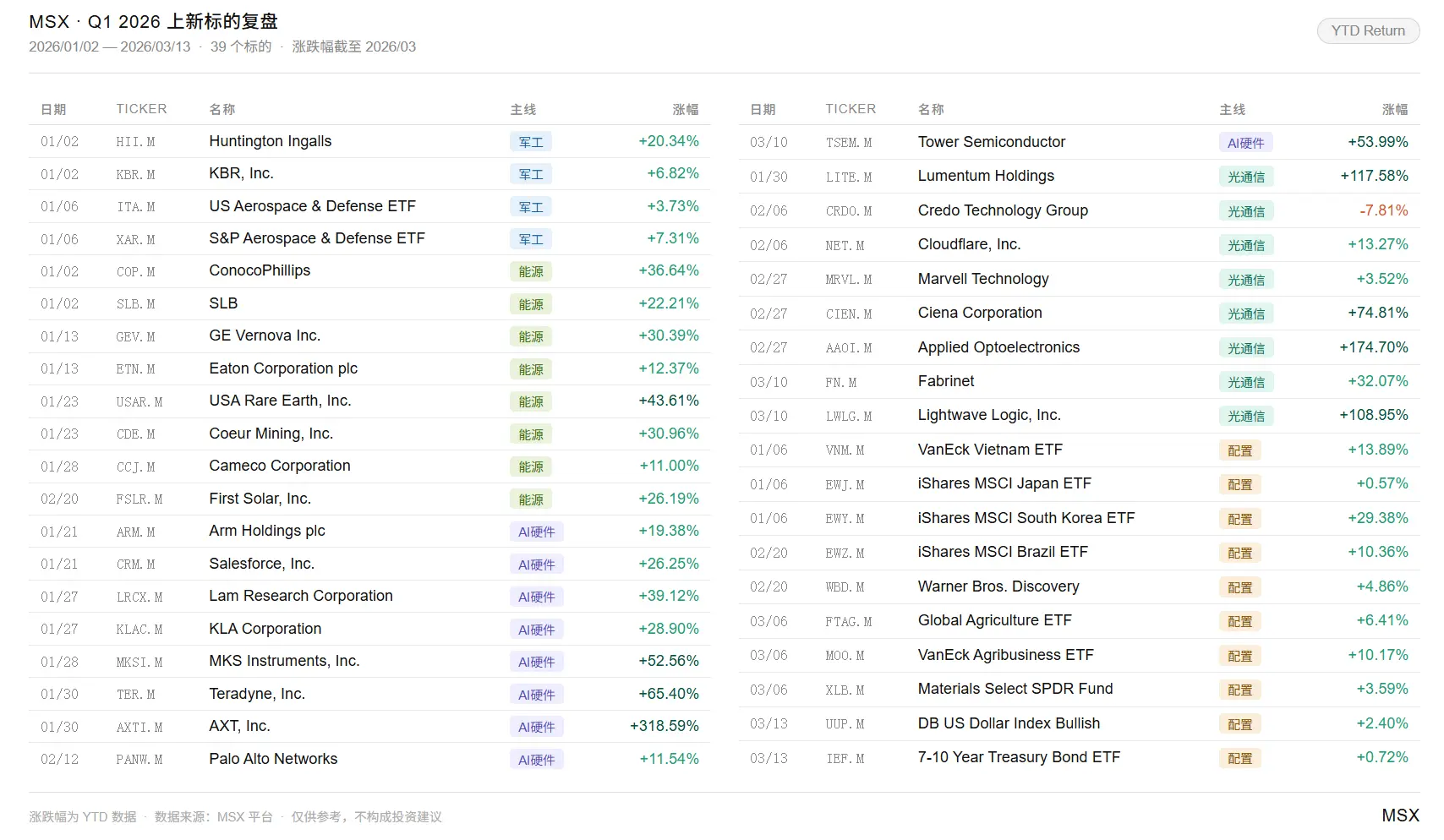

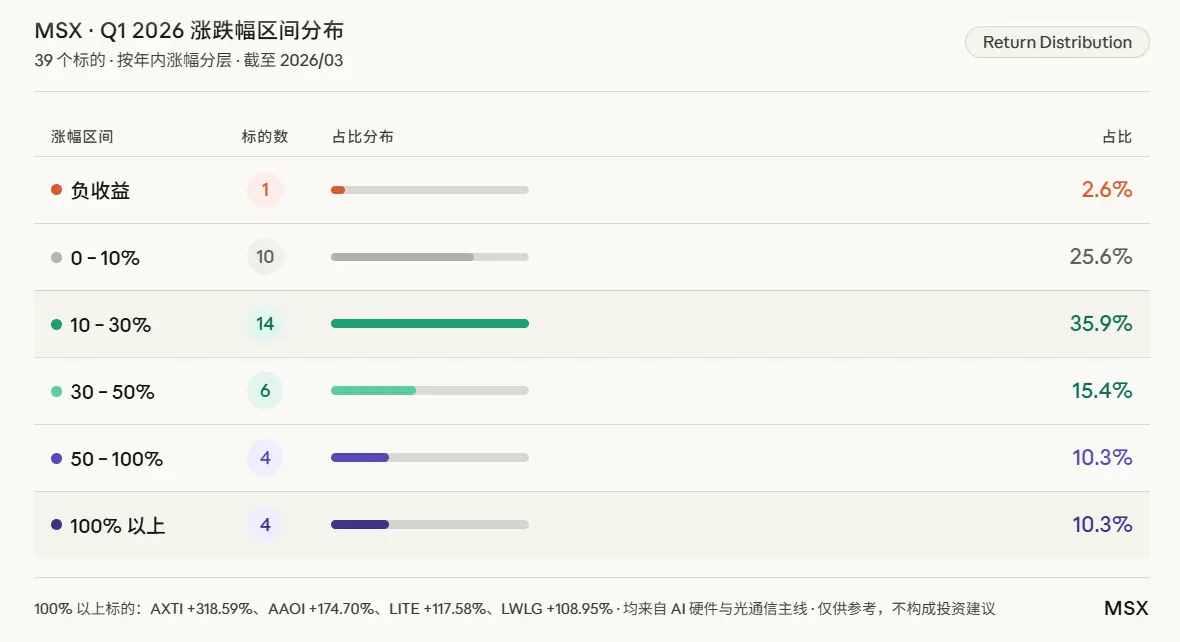

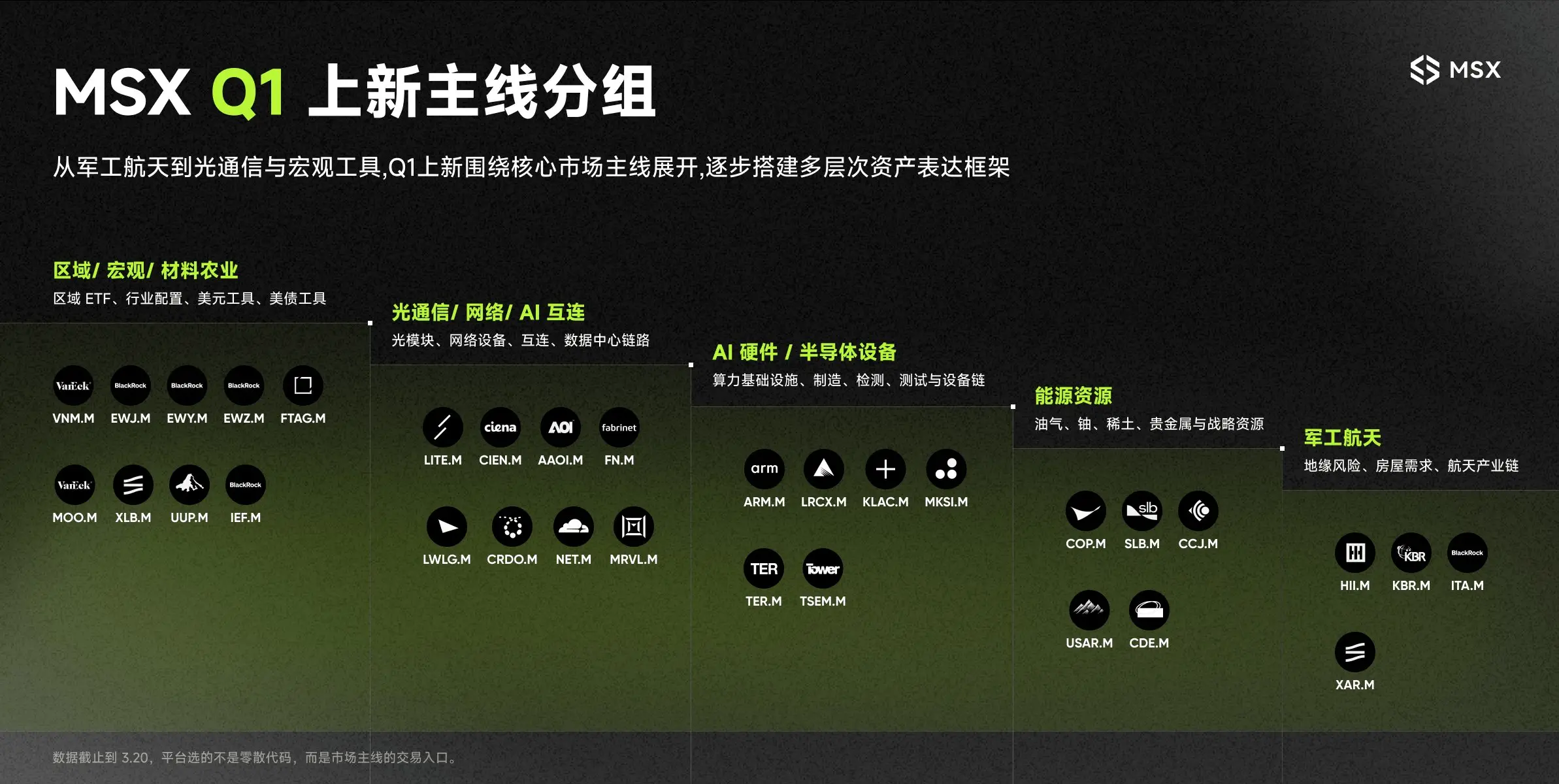

2026 年第一季度,MSX 平台共上線 39 個新美股代幣標的,時間跨度從 1 月 2 日延續至 3 月 13 日,橫跨美股個股、行業 ETF 與宏觀工具,覆蓋軍工航天、能源資源、AI 硬體、光通信、區域配置五條主線。

從結果來看,這批標的整體表現亮眼。截至發文時,39 個標的中僅 1 個錄得負收益(CRDO.M,-7.81%),其餘均為正收益。

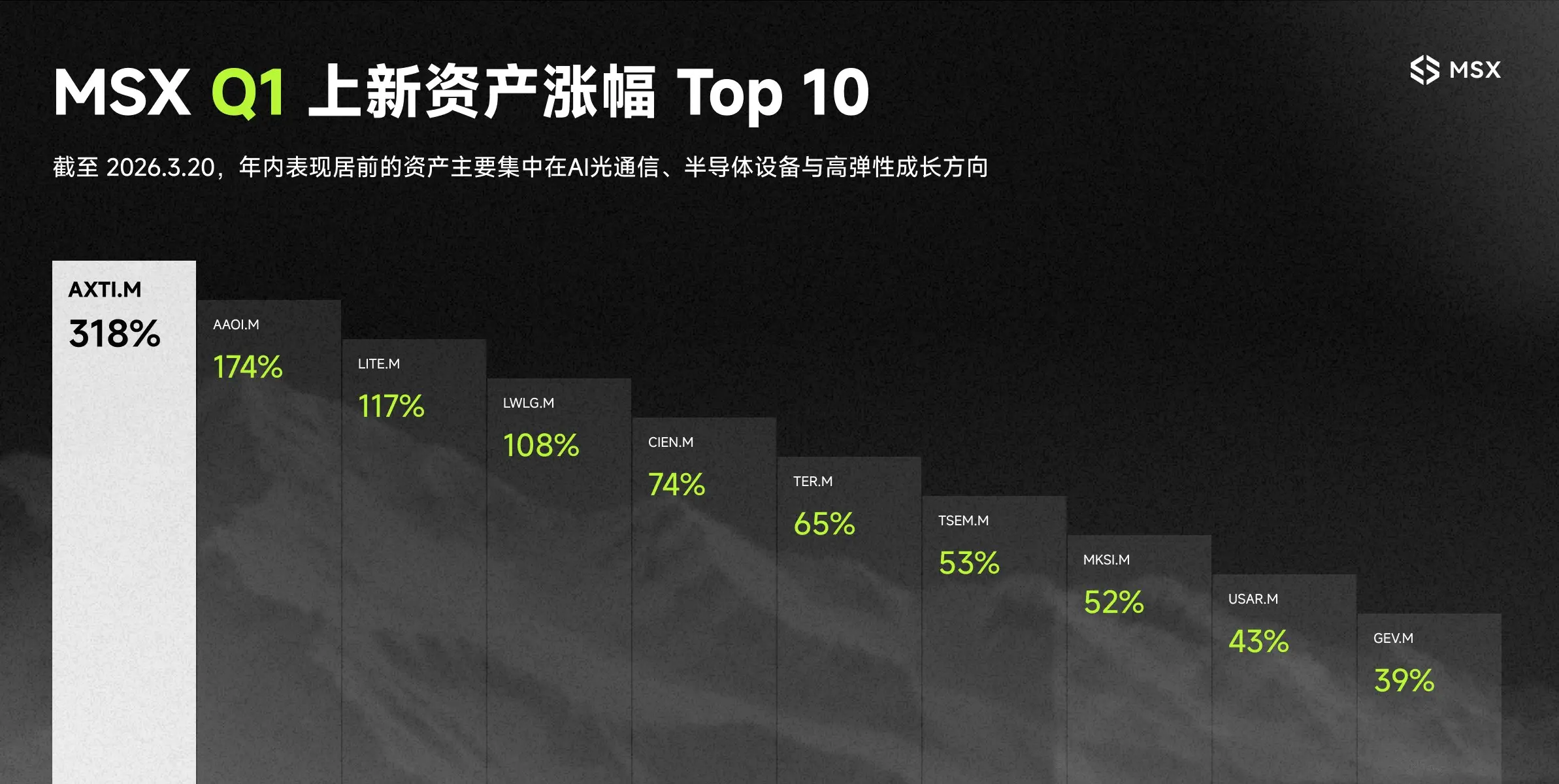

其中年內漲幅超過 100% 的標的共 4 個:AXTI.M(+318.59%)、AAOI.M(+174.70%)、LITE.M(+117.58%)和 LWLG.M(+108.95%),均集中在 AI 硬體與光通信兩條主線,除此之外,漲幅超過 50% 的標的也有 7 個,占比接近五分之一。

如果從整體分佈來看,39 支標的簡單平均漲幅為 +37.6%(第 20 個標的,HII.M),中位數漲幅為 +20.3%,均值顯著高於中位數,也意味著這批資產的收益分佈呈現出明顯的右偏特徵,即大多數標的提供了穩定、可觀的正收益,少數高彈性標的則在上方拉出了極強的收益厚尾。

其中細看的話,14 支(35.9%)標的年內漲幅落在 10% 至 30% 之間,是分佈最集中的區間,構成整個資產池的中堅層,提供的是穩定、可預期的市場 Beta,算得上上新組合的壓艙石。

向上延伸,30% 至 50% 區間有 6 支(15.4%),50% 至 100% 區間有 4 支(10.3%),100% 以上同樣有 4 支(10.3%)。三個高收益區間加總,意味著超過三分之一的標的年內漲幅超過 30%,而這一結果恰恰來自於提前佈局了 AI 硬體與光通信兩條正確的產業主線(下一個章節詳述)。

值得單獨說明的是尾部、頭部的兩端數據。

一方面,負收益僅有 1 支(CRDO.M,-7.81%),占比 2.6%,幾乎可以忽略不計,尤其是在風格快速切換、板塊輪動頻繁的 Q1,這樣的正收益覆蓋率本身就說明選股方向整體較為準確。

另一方面,AXTI.M(+318.59%)、AAOI.M(+174.70%)、LITE.M(+117.58%)和 LWLG.M(+108.95%)等 4 支翻倍股全部集中在 AI 硬體與光通信兩條主線,絕非偶然,也進一步說明真正拉開收益差距的,並不是「廣撒網」,而是先看準方向,再在細分鏈條中找到彈性最大的表達。

換句話說,這份 Q1 上新清單最值得關注的地方,不只是整體賺錢效應不錯,而是它呈現出一種很典型的結構:中堅標的提供相對穩定的 Beta,少數高彈性標的貢獻超額回報,兩類資產並存,才共同構成了一份真正意義上的「優等生」成績單。

二、AI 硬體、光通信,為什麼是 Q1 最強雙主線?

再從五大主線的平均收益來看,AI 硬體與光通信無疑構成了 Q1 最強的兩條美股進攻主線。

其中,AI 硬體方向的 9 支標的,平均年內漲幅高達 68.4%,即便剔除漲幅極端的 AXTI.M(+318.59%)之後,均值仍達到 37.1%,說明這條線的超額回報並非由單一黑馬撐起,而是整個細分產業鏈在 Q1 出現了較為系統性的兌現。

這一點其實很關鍵。它意味著市場對 AI 的交易,已經不再停留在最表層的大模型敘事或少數超級龍頭,而是繼續向更底層的半導體設備、測試設備、製造環節和產業鏈配套擴散,也即資金開始從「買想像力」轉向「買兌現路徑」,而這也正是 AI 硬體鏈條在 Q1 獲得更高勝率與更強彈性的原因。

光通信方向緊隨其後,8 支標的平均漲幅 64.6%,且這一板塊的強勢並不完全依賴單一極端值拉抬,而是呈現出多點開花狀態,分佈更為均勻------AAOI.M(+174.70%)、LITE.M(+117.58%)、LWLG.M(+108.95%)、CIEN.M(+74.81%)等標的相繼走強。

這本質上反映出隨著 AI 數據中心建設不斷提速,光互連、光模塊、網絡鏈路與相關基礎設施環節正在迎來需求集中釋放,印證了 AI 數據中心對光互連需求的全面爆發。

連起來看的話,如果說 AI 硬體代表的是「算力兌現」,那麼光通信代表的更像是「算力擴張之後,數據如何被真正送達」,且在 2026 年這樣一個 AI 基建逐漸從概念走向工程落地的階段,後者的重要性顯然正在快速抬升。

相比之下,能源資源方向 8 支標的平均漲幅 26.7%,雖然不如前兩者亮眼,但依然相當穩健,其中油氣、鈾、稀土、貴金屬等不同細分方向各自擁有獨立驅動邏輯。

它們並不是那種單點爆發式的主線,卻是整個資產池裡主題最分散、但韌性最強的一條線,背後承接的,是通脹、地緣、供應鏈重構與資源安全等多重宏觀邏輯的持續發酵。

至於軍工航天與配置工具兩條線,平均漲幅分別為 9.6% 和 8.2%,表面上落後於前三條主線,但這並不意味著它們「跑輸」,畢竟兩者在組合裡承擔的是完全不同的角色:

- 軍工航天方向的標的屬於事件驅動型,漲幅收益釋放依賴於地緣衝突、預算變化或政策催化的節奏,本身就不具備線性上漲的屬性;

- 配置工具方向則涵蓋越南、日本、韓國、巴西等區域 ETF 以及美元、美債工具,其核心價值本就不在於追求極致漲幅,而在於提供更廣義的市場表達與倉位平衡工具;

某種意義上,配置工具這條線標的數最多、均值最低,反而更能說明 MSX 在搭建資產框架時並沒有只盯著最猛的賽道去堆彈性,而是在進攻性之外,始終保留了足夠的配置彈性與對沖空間。

這也是 MSX 一貫以來的美股選新與投資邏輯------不把所有籌碼押在某一條最熱主線上,反而有意識地在高彈性標的與配置型工具之間做分層,讓進攻、配置、防守三種功能同時存在。

三、選股投資的真正邏輯是什麼?

如果只從結果倒推,Q1 這份上新清單當然可以被簡單歸結為「選得準」。

但比結果更重要的,其實是背後的方法論,即一支資產能否被納入平台,關鍵不只在於它短期內會不會漲,而在於它能不能代表一種可被持續交易、可被組合運用、也可隨市場輪動切換的觀點。

其實從上新的時間分佈就能看出端倪,MSX 在 Q1 的推進並不是一次性鋪開,而是明顯帶有動態跟隨市場階段的特徵:

- 1 月的上新,重點落在軍工航天、能源資源、區域 ETF、電力設備與半導體設備上,是在先搭建宏觀、地緣、製造業與資源安全相關的底層框架;

- 2 月則開始明顯向 AI 基建的細分鏈條深挖,重點轉向光通信、互連、網絡安全以及更具彈性的半導體品種;

- 3 月又進一步補充農業、材料類 ETF,繼續完善光通信與半導體版圖,同時加入美元與美債工具,讓整個資產框架從「進攻池」逐步延展為一套具備切換能力的工具箱;

這種時間節奏本身就說明,麥通 MSX 的選股上新沒有一份靜態名單,而是一套會隨著市場主線變化而動態更新的資產框架。

而從具體標的上看,這種觀點表達的意圖會更明顯。

比如,COP.M 與 SLB.M 代表的並不只是傳統能源股,而是油價、資本開支與地緣風險的組合表達;CCJ.M 與 USAR.M 所承接的,也不只是資源價格波動,而是戰略資源安全與供應鏈重構的長期主題;LITE.M、CIEN.M、FN.M、AAOI.M 對應的,則是 AI 數據中心升級背景下「互連先行」的產業邏輯;而 UUP.M、IEF.M 這樣的宏觀工具,則進一步補足了美元走強、利率防守等宏觀環境下的倉位管理需求。

從這個角度看,真正選股上新的,不只是股票代幣或 ETF 代幣本身,而是一種可以被交易、被組合、也被輪動切換的市場判斷。

寫在最後

如果把 2026 年 Q1 放在更長的周期裡看,市場顯然已經不再滿足於單一敘事驅動下的「追熱門」邏輯。

無論是軍工航天、戰略資源、AI 基建,還是區域配置、美元與美債工具,資金真正需要的,都是一套能夠在不同市場環境下自由切換的資產表達系統。

從這個意義上說,MSX Q1 精準的上新動作,不只是一次常規擴品,更是在圍繞當下市場主線的演進,逐步搭建一套跨主題、跨風格、跨周期的資產框架,也能為大家創造一個更接近真實市場結構的觀察樣本:

哪些方向值得提前佈點?哪些細分環節具備更高彈性?哪些工具又能在波動來臨時承擔配置與防守功能?

希望能夠為大家提供一個值得參考的視角。

風險提示

風險提示