Tiger Research:鏈上風險操盤者,147 萬億與 70 億的市場體量鴻溝

行業核心抉擇並非是否入局去中心化金融,而是如何劃分權責:哪些風控決策權對外委託,哪些核心權限自留掌控。

行業核心抉擇並非是否入局去中心化金融,而是如何劃分權責:哪些風控決策權對外委託,哪些核心權限自留掌控。本報告由 Tiger Research 撰寫。去中心化金融借貸領域的話語權,正從項目協議方逐步轉移至手握風控決策權的專業操盤主體。行業入局本質只剩一種抉擇:借用他人研判能力、對外輸出研判能力,或是自建掌控研判能力。

核心要點

- 去中心化金融領域正催生全新資管角色,由協議與社區治理全權主導行業的時代已然落幕。

- 賽道尚處早期階段,但資金流量與渠道資源已快速向頭部風險操盤團隊聚攏,其過往實操業績正成為機構入場的核心參考標準。

- 行業現存三大入局路徑:渠道分銷(操盤團隊做後端支撐)、資產供給(線下資產上鏈)、自主運營(自建團隊成為風險操盤方)。

- 入局路徑直接決定主體話語權、所需核心能力與潛在承擔風險。

- 行業核心抉擇並非是否入局去中心化金融,而是如何劃分權責:哪些風控決策權對外委託,哪些核心權限自留掌控。

一、風險操盤者:專業鏈上資管服務商

傳統金融早已實現決策研判與交易執行權責分離,如今加密市場日趨成熟,各類細分職能也已形成專屬專業運營主體。

傳統金融職能分工

- 資產管理人:資金運作核心決策中樞,制定整體投資策略,向資產托管方下達具體執行指令。

- 資產托管方:負責資產存放保管,嚴格依照管理人指令完成投資操作並全程監管資產安全。

- 渠道分銷商:面向投資者發售基金產品,完成市場募資與資金歸集。

加密行業已演化出對應職能體系。早期去中心化金融完全依賴智能合約運行,但市場實踐證明,僅靠代碼無法全面防控各類鏈上潛在風險。為保障鏈上借貸業務平穩落地,一批專攻複雜風險評估與統籌調配的專業從業者應運而生,即風險操盤者,他們正式承接起鏈上生態內的資產管理人職能。

二、早期 DeFi 無專業細分風控角色

Aave、Compound 等初代去中心化借貸協議,將借貸底層設施與風控標準深度綁定一體化架構。彼時雖已有風險操盤相關從業者,但全網資產統一歸集至單一資金池,從業者僅能充當協議全局風控管理員,微調整體風控參數。一旦高波動類資產湧入資金池,單一池體結構極易引發風險傳導,單一劣質資產虧損會迅速蔓延至整個生態,行業亟需專人管控此類連鎖風險。

直至 Morpho 問世,行業格局徹底改寫。該項目將抵押資產品類、借貸借貸期限拆分獨立交易市場,以多金庫模組化架構取代傳統單一資金池,徹底重構資產運作模式,風險操盤者的職能也隨之徹底轉型。從業者不再局限於在固定協議框架內被動風控,外部專業團隊可自主制定風控規則,獨立搭建並運營專屬借貸金庫。隨著底層基礎設施與風險研判權限徹底拆分,風險操盤者從協議全局風控管理者,正式轉型為加密市場專業資產運營方,獨立操盤多組資金金庫業務。

三、行業頭部格局現狀

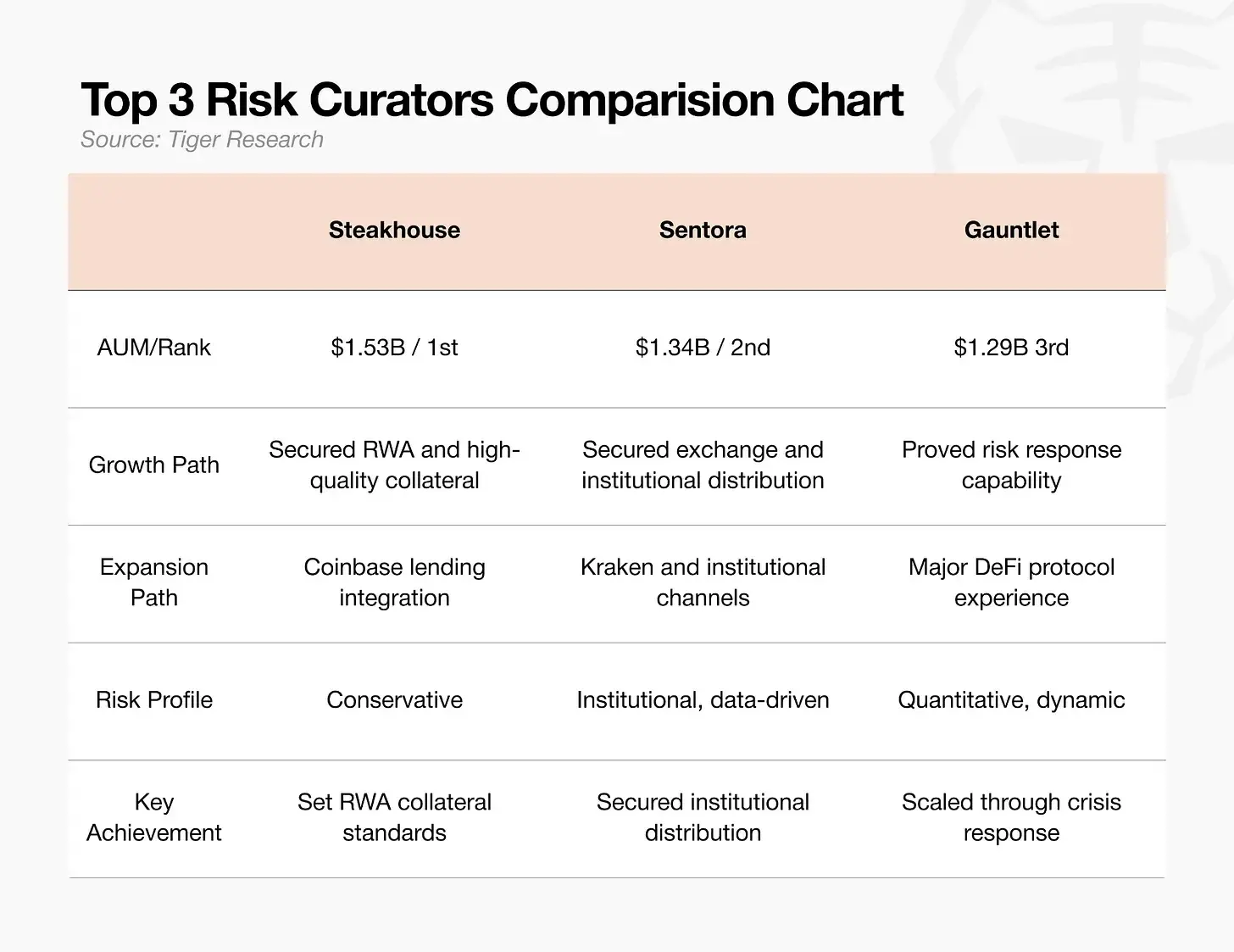

截至 2026 年 5 月,全球風險操盤賽道管理資產規模約70 億美元,行業前三團隊包攬 70% 市場份額。該賽道 2025 年才正式迎來爆發期,如今資金已快速向實力團隊聚集,資本高度青睞具備成熟實操業績的運營主體。

三大頭部團隊入局路徑各有不同:

- Steakhouse:穩健型風控操盤機構,率先推動美債等優質現實世界資產合規上鏈抵押。作為 Coinbase 借貸業務專屬後端風控合作方,坐擁頂級流量渠道,截至 2026 年 2 月管理資產規模達 15.3 億美元,位居行業首位,同時主導劃定可納入 DeFi 生態合規抵押品的現實資產準入標準。

- Sentora:依托人工智慧風控模型與機構級數據體系搭建而成,深度對接 Kraken 交易所作為後端服務方,穩固機構資金引流通道,管理資產規模 13.4 億美元位列第二,主打打通交易所與機構客戶的資金流轉鏈路。

- Gauntlet:老牌鏈上量化風控建模機構,專注模擬各類市場風控參數。2025 年 10 月曾承接 7.75 億美元大額資金湧入業務,僅用 10 天完成年化收益異常修復,極強的大額資金風控與危機處置能力獲得行業公認,目前管理資產規模 12.9 億美元,是業內公認的大額資金流入風控維穩標杆。

現階段賽道競爭早已脫離單純資產規模比拼,核心角逐焦點轉變為抵押品準入標準、資金分銷渠道、突發風險應急處置能力三大核心壁壘。

四、傳統資管模式 VS DeFi 風險操盤體系

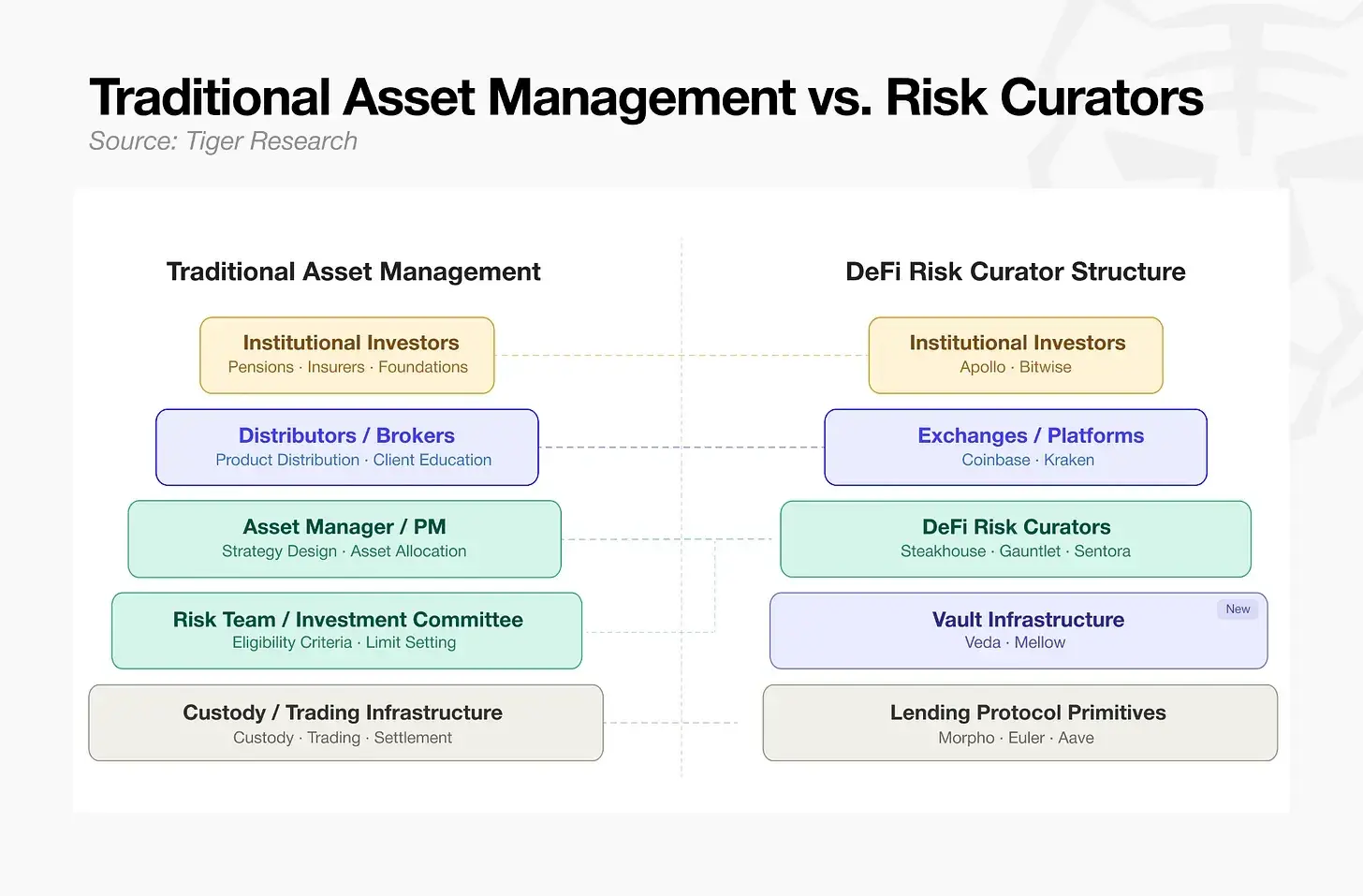

伴隨 Morpho 完成市場模組化拆分,不同品類抵押資產均需專屬專業團隊獨立研判管控,Steakhouse 等專業風控團隊順勢入局成為 DeFi 專屬風險操盤方,去中心化金融運作模式逐步對標傳統成熟資管流程。

從上至下可清晰看出,當下 DeFi 底層架構已完整複製傳統金融全流程分工體系:

- 頂層資金募集與分銷:機構投資者為核心資金來源,海量資金通過主流中心化交易所、綜合服務平台流入鏈上生態,對應傳統金融券商、資金分銷渠道職能。

- 中層策略制定與風險管控:由 DeFi 風險操盤者統籌規劃資金運作模式,對標傳統資管組合基金經理與風控委員會,制定資產準入門檻、持倉限額,搭建整體資金運作策略。

- 底層產品搭建與資產托管:依托資金金庫載體,將操盤策略轉化為可對外投資的鏈上金融產品;最底層借貸協議負責資產存儲與鏈上結算執行,承接傳統金融資產托管與交易清算基礎設施職能。

從資金募集、策略運營到資產托管清算,整套運作流程已全面對標傳統金融成熟體系。對傳統金融機構而言,鏈上借貸不再是陌生新興賽道,而是邏輯清晰、體系完善的標準化市場,機構入局門檻大幅降低。

五、對標傳統資管:賽道機遇分布

鏈上借貸完成傳統資管式職能拆分後,正式向各類機構敞開入局大門,但賽道不同層級的入局壁壘差異顯著:

- 渠道分銷層:直面終端用戶市場,頭部加密機構已完成市場壟斷,傳統金融機構正面競爭性價比極低。

- 策略管理層:核心比拼金融專業研判能力與專業人才儲備,資產風險評估、管控、產品包裝均為傳統資管核心主營業務。無需自研複雜底層技術系統,依托成熟模組化基礎設施落地自有風控體系,即可快速搭建穩定盈利商業模式,是最優入局賽道。

- 資產托管與底層設施層:側重區塊鏈技術研發落地,屬於技術密集型領域,對底層公鏈開發能力要求極高,傳統金融機構自主搭建體系入局難度極大。

相較於依賴流量資源與底層技術的其他賽道,策略管理風控層入局門檻最低,傳統金融機構僅憑自身積澱多年的成熟風控體系,即可快速搶佔行業主導地位。

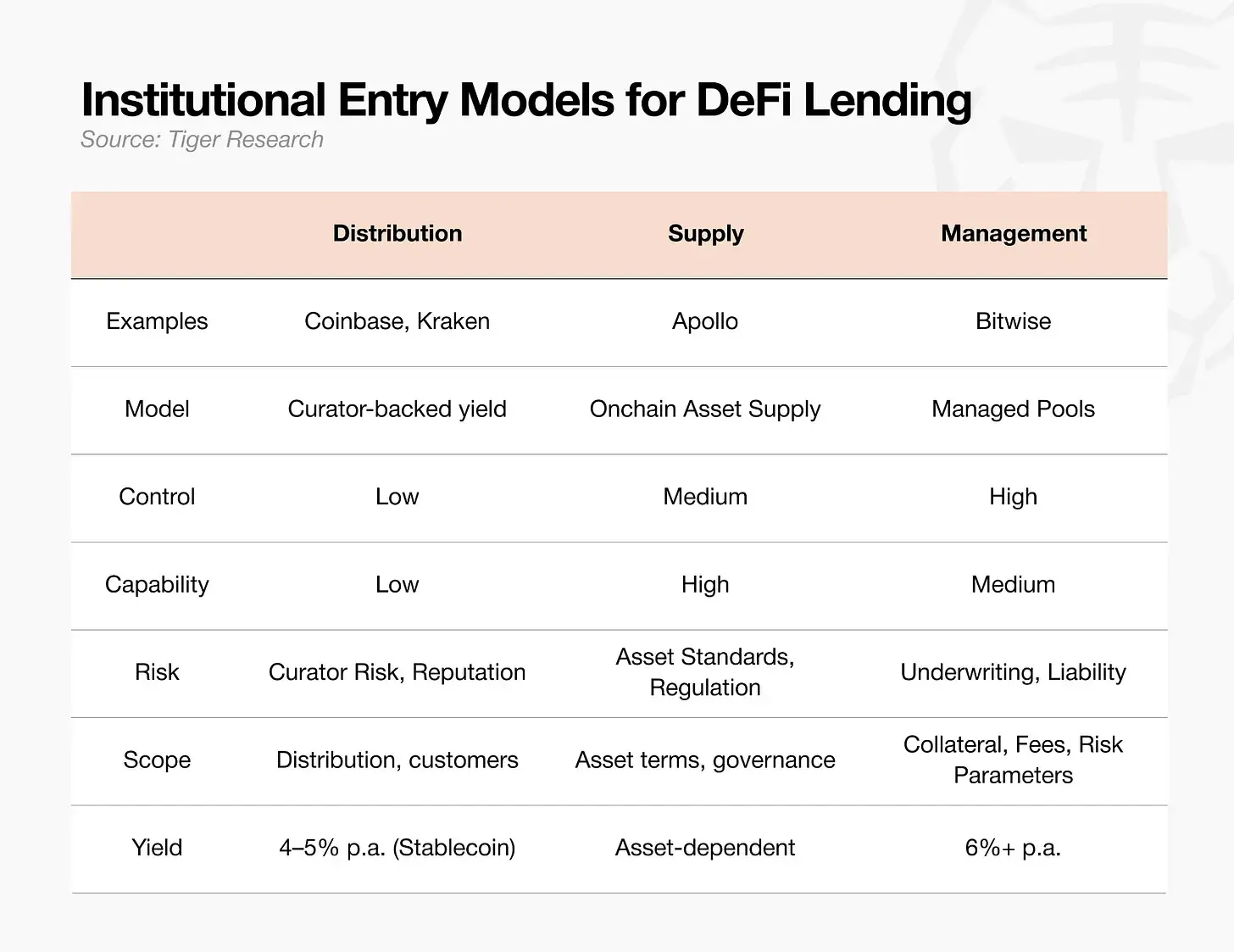

目前機構入局 DeFi 主流分為三大模式,無論選擇何種路徑,賽道核心核心競爭力始終是風險操盤團隊的專業風控研判能力。

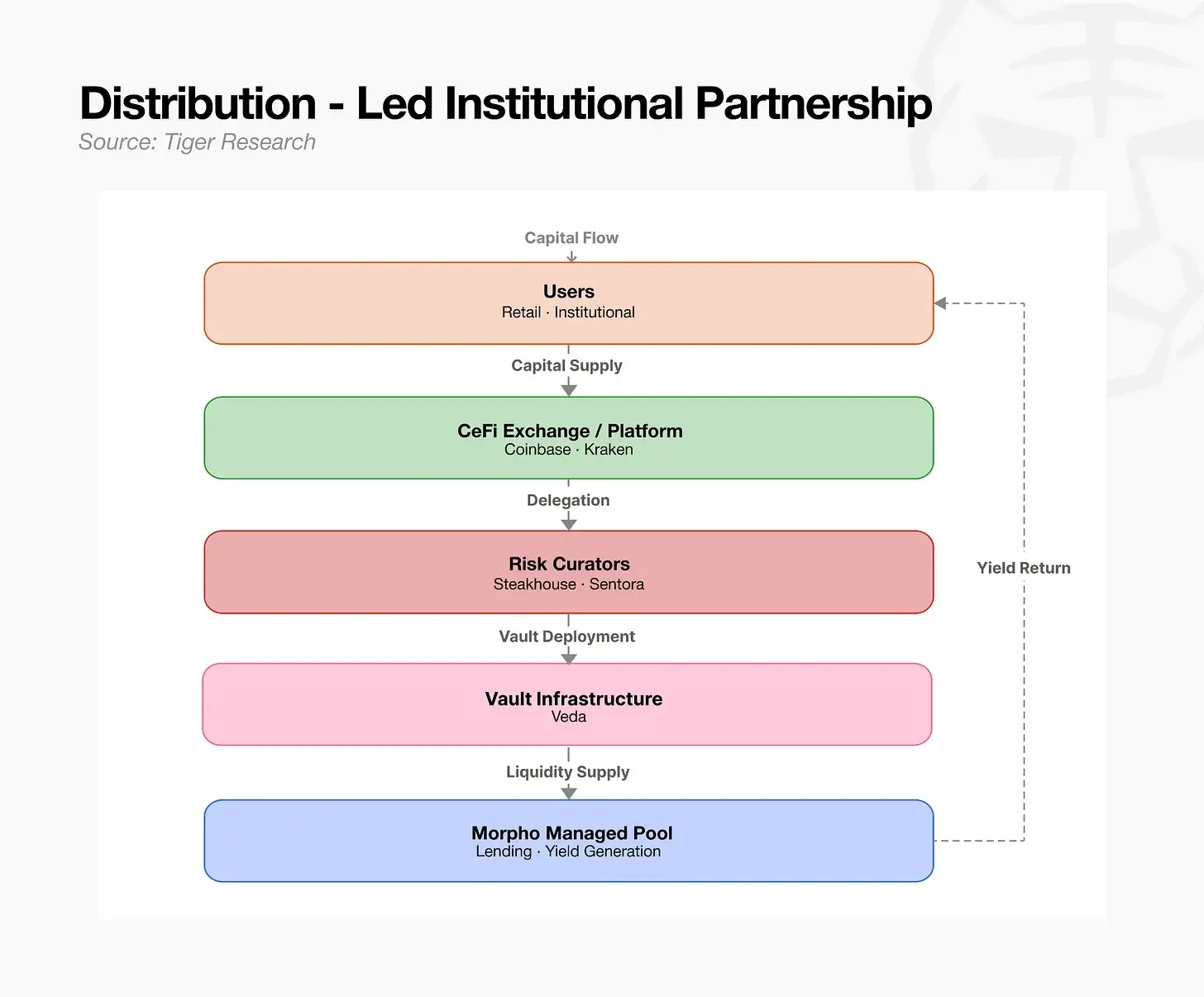

5.1 渠道分銷模式:借力專業團隊做後端

手握成熟外部風險操盤團隊作為後端服務,快速搶佔市場份額。適配擁有海量用戶流量,但缺乏自主鏈上風控運營能力的交易所、金融科技平台。該模式下投資策略全權外包,但合作團隊帶來的品牌聲譽風險、業務權責風險仍由自身承擔。手握終端流量、不願自主深耕複雜鏈上借貸風控業務的中心化交易所,普遍採用此模式:對接權威合規外部風控團隊作為業務後端,上線借貸金融服務。平台負責依托自有流量完成大額資金引流,抵押品審核、全流程風險管控全部交由合作風控操盤團隊全權負責。

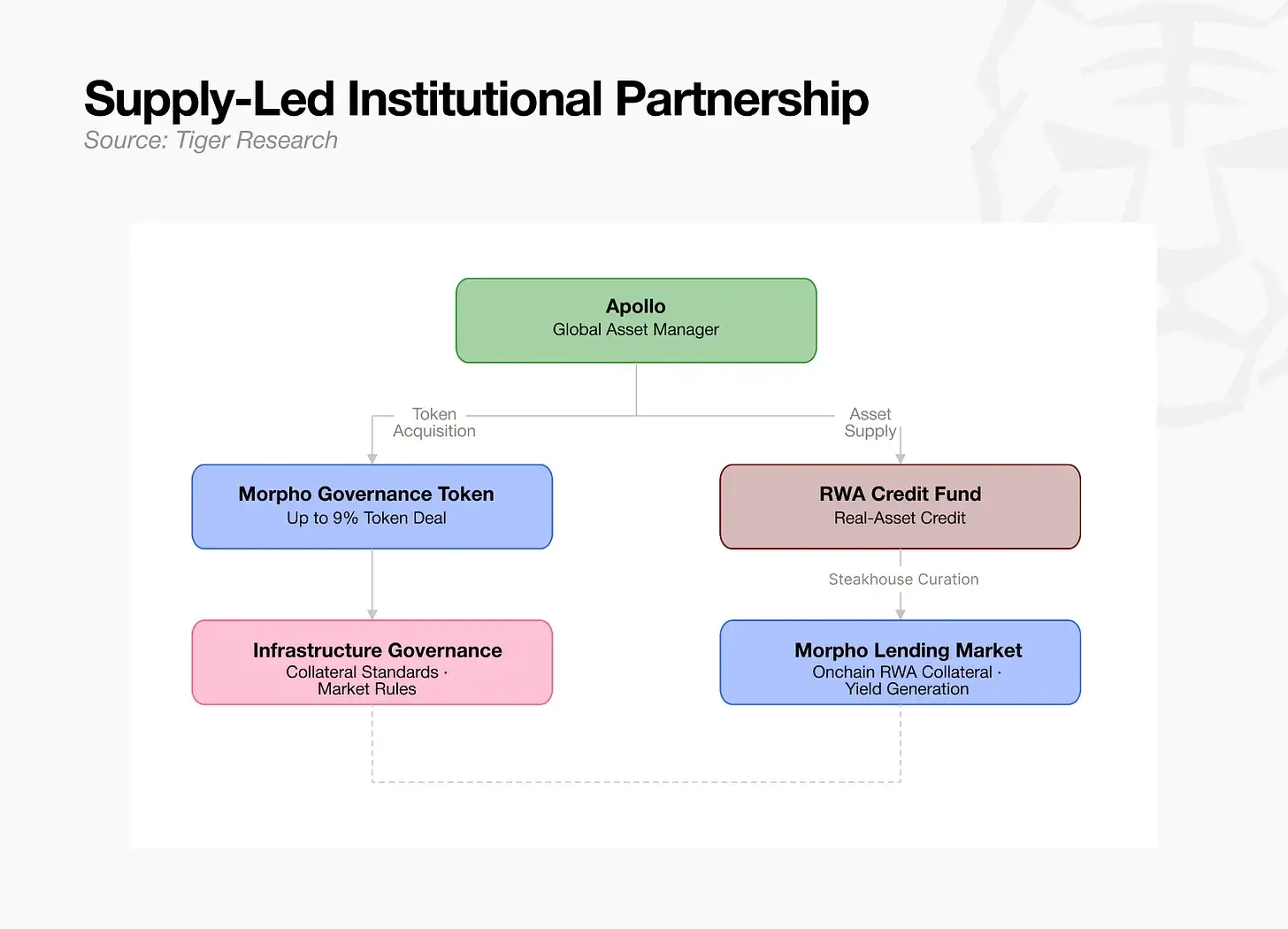

5.2 資產供給模式:線下優質資產合規上鏈

手握現實世界資產、信貸類優質底層資產的資管機構,直接將存量資產輸送至鏈上市場。以 Apollo 為例,機構在完成資產上鏈供給的同時,佈局借貸協議治理代幣,深度參與制定適配自有資產的行業抵押品準入規則。該模式核心難點在於完成資產標準化合規梳理,搭建完善配套監管適配體系。大型私募機構、線下實體資產持有機構可直接將自有存量優質資產對接鏈上金融通道。Apollo 更是突破單純資產供給層面,增持頭部借貸協議治理代幣,深度參與行業規則制定,推動自有線下資產成為鏈上市場認可度更高、風控優先級更強的官方合規抵押資產。但資產供給方無法隨意將任意資產納入抵押品類,市場需要專業第三方客觀核驗資產真實安全性,確認資產在鏈上清算場景下可快速足額變現。該環節離不開風險操盤團隊的嚴謹資質審核與信用背書,歸根結底,資產供給模式的長久落地,依舊依托資管機構自身專業風控核驗實力。

5.3 自主運營模式:自建團隊成為風控操盤方(代表機構:Bitwise)

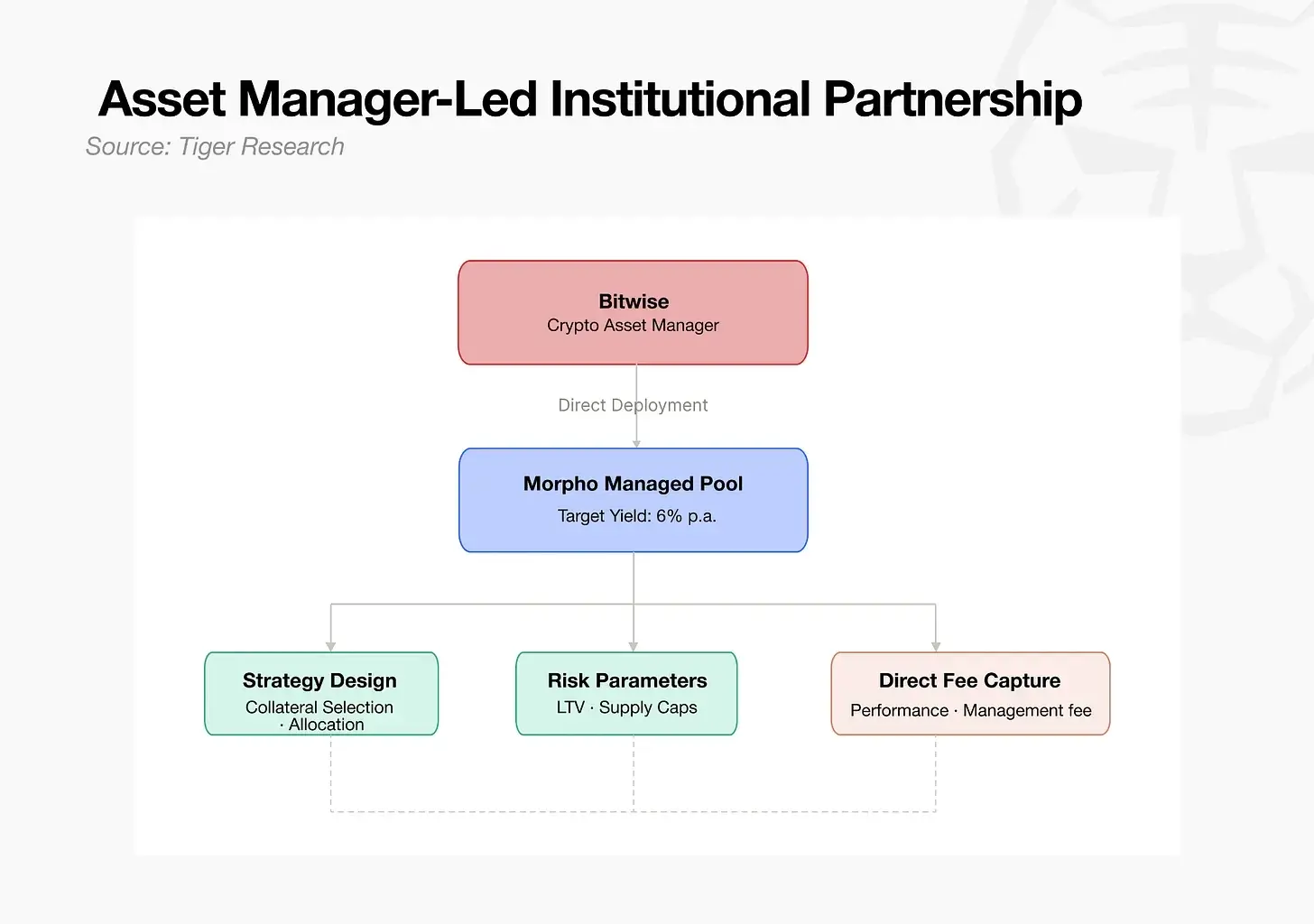

資管機構自主研發投資策略,獨立搭建並運營專屬鏈上資金金庫。Bitwise 率先將鏈上資金金庫定義為2.0 版本交易所交易基金,正式深度入局賽道。該模式對手續費定價、抵押品準入標準擁有最高自主話語權,但業務運營產生的所有風險虧損均由機構全權承擔,適配組建自有專業風控團隊的大型資管機構。傳統資管機構脫離外部平台依托,直接轉型成為獨立風險操盤者便是此類模式。Bitwise 依托自身成熟資產組合搭建體系與風控系統,自主設計、全權管控鏈上金庫運作模式,直接在鏈上獲取穩定管理收益。

六、巨額傳統資金入場前夕的行業格局

從行業發展趨勢來看,伴隨鏈上借貸生態持續完善成熟,傳統大型資管機構具備最強的行業入局優勢。DeFi 生態完成模組化職能拆分後,市場核心剛需已發生轉變:行業不再緊缺智能合約開發技術人才,而是極度渴求傳統金融沉澱多年的抵押品盡調審核、風險限額劃定等專業金融能力。傳統資管機構深耕行業數十年積累的實戰風控經驗,可無縫適配遷移至鏈上金融場景。

但現階段 DeFi 整體市場體量,尚且無法承接全球頂級巨型資管機構直接大規模入場:全球傳統資產管理行業總規模高達147 萬億美元,僅貝萊德一家機構管理資產規模便達 14 萬億美元;反觀加密 DeFi 全賽道體量僅 800 億美元,其中風險操盤細分賽道規模僅有 70 億美元,體量不足貝萊德管理規模的兩千分之一。

懸殊的體量差距,恰恰印證賽道未來具備巨大增長空間。機構資金向來秉持風控優先原則,僅入駐風控體系完善的成熟市場。一旦風險操盤團隊搭建起安全穩定的鏈上資金流轉體系,配套行業監管框架落地成型,行業將迎來質變。147 萬億傳統資管市場的微小資金分流,都將快速撬動 800 億規模的 DeFi 市場迎來爆發式增長。

諸多行業紅利僅存在於賽道早期發展階段。目前全球優質頭部風險操盤團隊屈指可數,機構大規模入場亟需完善成熟的行業運行規則,率先搭建行業底層運行體系的團隊,將牢牢掌握行業規則制定主導權。後期入局機構雖能享受更完善、風控更規範的市場環境,但只能遵循既定行業規則參與市場競爭,錯失早期佈局的核心話語權與先發優勢。

風險提示

風險提示