從做市商撤資到 CME 施壓,Hyperliquid 正站上監管與流動性的十字路口

Hyperliquid的敘事已經發生變化,它不再只是一个加密原生永續交易平台,而正在變成一個24小時運行、覆蓋加密資產與傳統資產的鏈上價格

Hyperliquid的敘事已經發生變化,它不再只是一个加密原生永續交易平台,而正在變成一個24小時運行、覆蓋加密資產與傳統資產的鏈上價格近期,Hyperliquid再次成為市場關注的焦點。一方面,根據鏈上數據,Hyperliquid平台上Wintermute和Auros Global相關做市地址出現大規模撤資,涉及規模最高接近1億美元;另一方面,CME和ICE等傳統交易所也開始推動美國監管機構關注Hyperliquid,尤其是原油、股指、Pre-IPO等傳統資產永續合約所帶來的價格發現與監管邊界問題。

過去,市場對Hyperliquid的理解更多集中在鏈上訂單簿、極致交易體驗以及Perp DEX市場份額擴張等。但當主流做市商開始收縮敞口,傳統交易所開始公開施壓,Hyperliquid的敘事已經發生變化。它不再只是一个加密原生永續交易平台,而正在變成一個24小時運行、覆蓋加密資產與傳統資產的鏈上價格發現系統。

下文,CoinW研究院將以Wintermute和Auros Global相關地址變化為切入點,結合Hyperliquid當前交易數據以及CME、ICE推動監管的背景等,分析Hyperliquid當下面臨的流動性壓力、增長邏輯與制度風險,並進一步探討這一鏈上永續巨頭未來可能走向何處。

一.兩大做市商撤資,Hyperliquid流動性迎來壓力測試

本次事件的核心,來自Hyperinsight對Hyperliquid機構LP地址的監測。根據Lookonchain在5月18日的披露,在近期市場波動加劇的背景下,Hyperliquid平台上兩大機構流動性提供者地址出現同步大規模撤出行為,估算總規模接近1億美元。

其中,Auros Global相關LP地址在短時間內平掉其在Hyperliquid平台上的全部永續倉位,並向Binance轉出約600萬美元。此前,該地址曾為平台上約175個代幣提供流動性,僅BTC相關流動性規模一度達到約4500萬美元。與此同時,Wintermute相關地址也大幅度降低其在Hyperliquid上的做市敞口。Hyperinsight對比此前數據發現,其對BTC和ETH提供的流動性規模下降約90%,從此前約4000萬美元降至約400萬美元。

但需要注意的是,這裡所說的Wintermute和Auros Global地址,均為Hyperinsight、Lookonchain等第三方監測所標記的標籤地址,並非兩家公司官方公告確認。

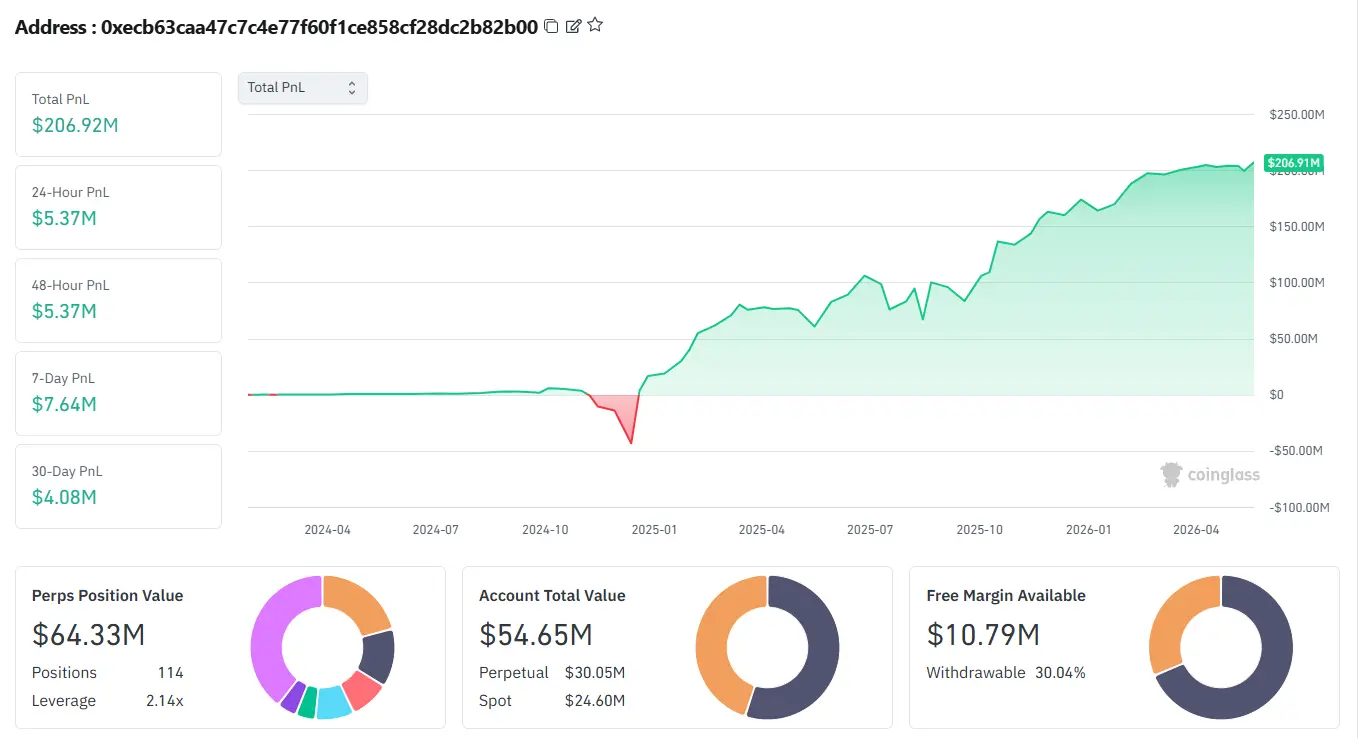

Wintermute標籤地址:0xecb63caa47c7c4e77f60f1ce858cf28dc2b82b00

Auros Global標籤地址:0x023a3d058020fb76cca98f01b3c48c8938a22355

進一步通過coinglass等數據,截止至5月19日,Wintermute標籤地址永續賬戶價值約5465萬美元,永續名義倉位約6433萬美元,仍有114個永續倉位。Auros標籤地址則更為明顯,永續名義倉位為0,永續賬戶價值約89.8萬美元。

Source:++https://www.coinglass.com/hyperliquid/0xecb63caa47c7c4e77f60f1ce858cf28dc2b82b00++

由此可見,本次事件不能簡單理解為"兩大做市商徹底撤離Hyperliquid"。更準確地說,Auros標籤地址更接近於退出永續做市敞口,而Wintermute標籤地址則仍在參與交易,只是其風險預算、庫存結構和報價深度可能已經發生變化。這一区别很重要。如果兩家機構同時徹底退出,意味著專業做市資本開始重新衡量Hyperliquid的風險收益比。

二.主流幣流動性並未消失,但承接能力正在變薄

但在加密市場中,做市商撤資往往不會立刻體現在K線走勢上,也未必會立即反映為盘口價差擴大。尤其在BTC、ETH這類主流資產上,即便部分機構LP減少報價,其他交易者、套利機器人和平台內部流動性機制仍可能維持較緊的第一檔價差。因此,用戶在日常交易中未必會馬上感知到流動性下降。但這並不意味著影響不存在。真正的變化往往發生在盘口深度、衝擊成本和極端行情的恢復能力上。

做市商的作用並不只是提供買一賣一報價,而是在市場單邊波動時提供短期庫存緩衝。當市場出現大額買入、賣出或連續清算時,頭部做市商願意在盘口兩側放置多少訂單,決定了價格能否在短時間內被平穩吸收。若這部分機構資本撤退,即使平時交易仍然順滑,一旦進入壓力行情,盘口就更容易出現滑點放大、價格跳躍和清算連鎖反應。

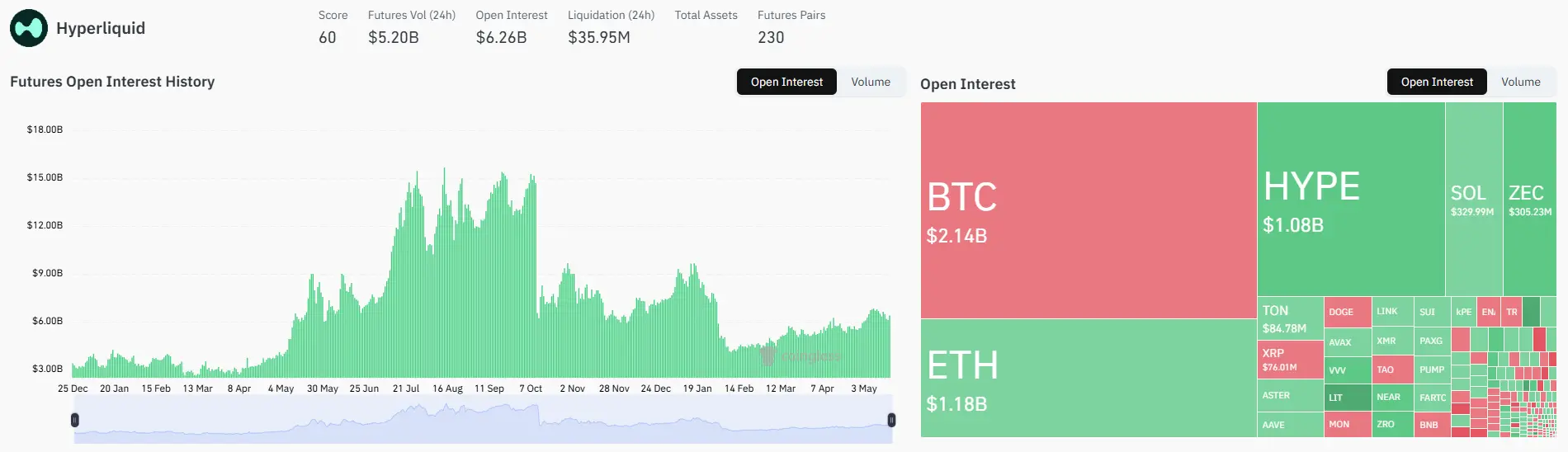

Hyperliquid當前平台層面的交易數據仍然亮眼。根coinglass數據,截止至2026年5月19日,平台已上線230個永續合約市場,24小時永續名義交易量約52億美元,未平倉量約62.6億美元。其中,BTC、ETH與HYPE仍是主要成交品種。從表面看,Hyperliquid仍然是當前鏈上最具流動性的永續合約平台之一。

Source:++https://www.coinglass.com/exchanges/Hyperliquid++

但需要注意的是,平台總成交量和真實流動性並不是同一件事。成交量反映的是市場發生了多少交易,而流動性反映的是未來還能以多低成本承接多少交易。前者可以被波動、槓桿和高頻交易放大,後者則更依賴做市商庫存、資金成本和風險偏好。

因此,本次做市商撤資真正值得關注的,不是Hyperliquid交易量是否會在短期內大幅下滑,而是其流動性結構正在發生變化。過去,Hyperliquid依靠優秀的產品體驗和機構LP支持,形成了接近中心化交易所的交易深度。但當核心LP主動降低BTC、ETH等主流資產的做市敞口時,說明平台的流動性並非完全內生,而仍然依賴外部專業資本持續提供支持。

這也意味著,Hyperliquid雖然是鏈上交易平台,但其流動性底層邏輯並不完全去中心化。訂單簿模式還需要專業做市商承擔庫存風險,而不是像AMM那樣主要依賴被動資金池。當做市商風險偏好下降時,平台表面仍可維持高成交,但極端行情中的脆弱性會被重新放大。

三.Hyperliquid的增長,已經不只是加密永續增長

若僅從加密原生視角看,Hyperliquid的成功並不難理解。它以鏈上訂單簿為基礎,提供接近中心化交易所的交易體驗,同時通過HYPE回購、費用捕獲和生態擴張,構建出一個交易所型資產的估值邏輯。在過去相當長一段時間裡,市場對Hyperliquid的核心理解是"鏈上Binance"或"鏈上Perp DEX"。

但目前看,Hyperliquid已經不只是加密資產永續交易平台,而正在通過其獨特的機制進入傳統資產交易領域。原油、白銀等傳統資產永續合約開始進入平台交易量前列,部分時間甚至佔據Hyperliquid交易量前十中的重要位置。這一點非常關鍵。Hyperliquid真正具備想像力之一,或許並不是把BTC、ETH永續搬到鏈上,而是把傳統市場的"休市時間"變成可交易資產。

傳統金融市場並非24小時不間斷運行。周末、節假日以及突發地緣政治事件發生時,CME、ICE等傳統交易所可能處於關閉狀態。但風險本身不會因為交易所休市而停止。戰爭、制裁、油路中斷、央行表態、政治事件等,都可能在傳統市場關閉時發生。此時,市場仍然需要一個可以表達預期、對沖風險和形成價格參考的場所。

Hyperliquid正是在這一空白中找到了新的增長入口。在美伊相關地緣衝突事件發生時,傳統市場處於關閉狀態,而Hyperliquid上的WTI原油永續合約仍然可以實時交易,並在傳統市場重新開盤前提前反映價格衝擊。

這意味著,Hyperliquid的敘事或已經從"加密資產交易"擴展到"全球風險的連續定價"。它並不只是一个鏈上賭場,也不只是另一個Perp DEX,而是在嘗試成為傳統市場閉市期間的價格發現層。

從這個角度看,Hyperliquid的價值不完全來自去中心化理念,而來自實用性。當傳統市場關門時,它仍然開著;當宏觀風險無法等待下一個交易日時,它提供了一個即時表達價格的場所。這種需求是真實的,也解釋了為什麼傳統資產交易會在Hyperliquid上快速增長。

四.從原油到SpaceX,Hyperliquid正在擴大業務半徑

Hyperliquid之所以能夠快速擴張到傳統資產交易,首先與HIP-3機制密切相關。根官方資料,HIP-3允許部署者在質押一定數量HYPE後,創建新的永續合約市場。部署者可以定義市場參數、預言機來源、槓桿限制以及必要時的結算規則。

這一機制對平台增長意義重大。它相當於把交易對上新能力從中心化交易所內部團隊,部分開放給外部市場部署者。只要有人願意承擔成本並提供市場設計,Hyperliquid理論上就可以快速擴展到更多資產類別。這使其從一個加密永續平台,逐漸變成一個可擴展的鏈上衍生品底層。

與此同時,Hyperliquid最新推出的HIP-4也進一步打開了新的產品邊界。與HIP-3主要面向永續合約不同,HIP-4更偏向Outcome Trading,即預測市場和事件合約。此類合約通常圍繞某一現實事件結果進行定價和結算,例如價格是否達到某一区間、某一宏觀事件是否發生等。也就是說,HIP-3讓Hyperliquid能夠擴展更多永續資產,HIP-4則使其進一步進入預測市場和事件交易領域。

但問題也正出現在這裡。永續合約不是簡單的現貨交易,尤其當標的資產從加密貨幣擴展到原油、股票、Pre-IPO等現實世界資產時,平台需要面對的問題會複雜化。而當HIP-4進一步引入預測市場和事件合約後,Hyperliquid所觸碰的監管範圍也不再局限於衍生品交易本身,還可能延伸至事件合約、博彩、選舉預測、體育結果以及宏觀事件交易等更敏感領域。

也就是說,Hyperliquid的增長越成功,所面對的監管問題就越不單一。它不再只是一个無許可交易平台,而正在變成一個把傳統金融中最難進入、最具門檻、也最具爭議的價格發現環節搬到鏈上的市場實驗。

從產品角度看,這種創新極具吸引力。過去,普通交易者幾乎無法參與SpaceX這類未上市公司的價格發現,只能通過二級市場傳聞、私募基金估值或上市後的公開市場進行間接判斷。而鏈上Pre-IPO永續的出現,使市場可以在更早階段對未上市資產進行連續定價。與此同時,HIP-4若進一步發展,也可能讓用戶通過預測市場表達對宏觀事件、市場結果和現實事件的判斷。

但從監管角度看,這也意味著Hyperliquid進入了更敏感的區域。因為Pre-IPO資產並不是簡單的加密資產,其價格往往涉及信息不對稱、非公開融資、合格投資者限制和證券發行規則;而預測市場也並非普通交易品種,其結果裁定、事件設計和參與者範圍,長期處於監管爭議之中。一旦這些鏈上價格被市場廣泛引用,它們就不只是投機合約,而可能成為影響私募市場預期、宏觀事件判斷甚至現實資產定價的外部價格信號。

五.CME與ICE施壓,本質是價格發現權之爭

與此同時,CME和ICE正在推動CFTC及美國立法者加強對Hyperliquid的監管。其擔憂主要集中在幾個方面:Hyperliquid當前匿名交易模式可能帶來市場操縱與制裁規避風險;平台上快速增長的加密與商品相關交易,可能影響包括原油在內的關鍵市場價格發現;若沒有客戶識別和交易監控,監管機構難以確認參與者身份和交易動機等。表面上看,這是傳統交易所對鏈上衍生品平台的監管質疑。但從更深層次看,這更像是一場價格發現權之爭。

CME和ICE長期掌握全球大宗商品、股指和利率衍生品的重要交易與清算基礎設施。它們的價值不僅來自撮合交易,也來自基準價格、流動性網絡、清算信用和監管認可。當Hyperliquid開始在傳統市場休市期間形成原油、股指、Pre-IPO乃至事件合約的鏈上價格時,它實際上觸碰了傳統交易所最核心的護城河。

這也是為什麼Hyperliquid的監管壓力會在傳統資產交易增長後迅速升溫。若它只是一个加密原生Perp DEX,傳統交易所未必會如此關注。但當它開始成為周末油價、地緣衝突、股指預期和私募資產估值的即時交易場所時,問題就不再只是"一個DeFi項目是否合規",而是"誰有資格在全球市場關閉時生成價格"。

Hyperliquid 對此的回應也值得關注,其在提交給CFTC的評論文件中強調,鏈上交易記錄實時公開,所有訂單、成交和清算都具備可追蹤性,因此透明度理論上高於傳統市場。同時,24小時交易可以減少傳統市場開盤跳空,使市場更連續地反映信息。

這一回應並非沒有道理。鏈上透明確實可以降低部分黑箱交易風險,也能為事後調查提供完整數據。但透明並不等同於合規。監管機構關心的不只是交易能否被看見,還包括參與者是否可識別、異常交易是否可攔截、被制裁主體是否被排除、市場部署者是否承擔義務,以及在系統性事件中誰負責維持市場秩序。

更值得注意的是,CME自身也在加速補齊24小時交易能力。CME官方顯示,其加密期貨和期權計劃在2026年5月29日進入24/7交易模式;此外,CME還計劃推出Nasdaq CME Crypto Index Futures等產品。也就是說,傳統交易所並不是反對24小時交易本身,而是在把這一能力納入受監管框架的同時,要求鏈上競爭者承擔類似的合規成本。

Source:https://www.cmegroup.com/markets/cryptocurrencies/24-7-crypto-trading.html

由此可見,Hyperliquid與傳統交易所之間的衝突,並不是簡單的新舊金融對抗,而是兩套市場秩序的碰撞。一套秩序強調開放、透明、24小時運行和全球無許可接入;另一套秩序強調準入、監控、清算、牌照和責任主體。前者效率更高,後者制度成本更重。但當交易標的進入原油、股指、Pre-IPO資產和預測市場後,制度成本很難被長期繞開。

六.更深層次的思考

Hyperliquid究竟是鏈上金融的下一代交易所,還是一次監管邊界之外的快速擴張?若從短期交易數據看,它仍然處在強勢周期中,成交量、未平倉量、HYPE關注度和傳統資產交易擴張都說明市場需求真實存在。但若將其放在更長周期中看,本次做市商撤資和CME、ICE施壓,可能正在提前暴露一個更深層次的問題:鏈上交易基礎設施正在進入傳統金融腹地,但相應的責任結構並未同步成熟。

6.1 從加密交易所到宏觀價格發現層

Hyperliquid早期的競爭焦點,是如何在鏈上實現更好的永續交易體驗。它解決的是加密市場內部的問題,即用戶如何在不依賴中心化交易所的情況下,獲得低延遲、高流動性和豐富交易對。

但隨著HIP-3和HIP-4的推進,Hyperliquid正在進入另一個階段。它不再只是服務加密資產,而開始服務宏觀風險、私募資產預期和現實事件結果。原油價格、股指波動、地緣政治事件、Pre-IPO估值、預測市場和傳統市場閉市窗口,都可能成為其增長來源。

這也是它最有想像力的地方。傳統金融市場的時間結構並不適應當下的信息傳播速度。信息是實時傳播的,風險是實時發生的,但很多資產的官方交易場所並不是實時開放的。Hyperliquid提供了一個替代性出口,使市場參與者可以在傳統市場休息時繼續表達預期。

但這也意味著,它已經不再只是一个產品問題,而是市場秩序問題。一個平台如果只是讓用戶交易MEME或加密永續,其影響範圍仍然主要在幣圈內部;但如果它開始影響油價、股指和宏觀資產預期,它就會自然進入監管和傳統交易所的視野。

6.2 規模增長背後的流動性幻覺

Hyperliquid當前的數據仍然亮眼,但平台規模越大,越需要警惕流動性幻覺。成交量增長並不必然意味著市場更健康,尤其在高槓桿永續市場中,成交量往往會被波動、清算、高頻套利和重複換手放大。

一定程度上看,流動性撤出並不必然意味著機構轉向悲觀。對於做市機構而言,階段性降低敞口,也有可能是為了在未來更具性價比的流動性部署保留一定的空間。但真正關鍵的是,當單邊行情出現時,是否仍有足夠多的專業資本願意承擔對手盤風險。Wintermute和Auros相關地址的變化說明,機構做市商已經開始重新評估這一問題。它們並非不認可Hyperliquid的產品能力,而是對未來的風險補償提出了更高要求。

當監管不確定性上升、傳統資產交易變得敏感、平台被CME和ICE公開關注時,做市商需要考慮的不只是交易收益,還包括地址曝光、合規詢問、突發退出和尾部事件等。做市資本天然追逐收益,但也極度厭惡不可定價風險。一旦某類風險無法被模型有效衡量,最直接的反應就是降倉、撤單和減少報價深度。

因此,本次事件的核心不在於Hyperliquid流動性是否馬上崩潰,而在於其流動性成本可能開始上升。未來Hyperliquid若想維持深度,繼續給做市商提供高收益、高增長、低摩擦的環境,或需要向做市商提供更高收益、更清晰規則或更低制度風險。否則,平台交易量越大,極端行情下的流動性缺口也可能越明顯。

6.3 開放市場中的責任重構

Hyperliquid較具吸引力的地方,在於它降低了市場創建和資產交易的門檻。但當市場創建變得更加開放,責任邊界也會隨之模糊。

在傳統交易所中,一個新期貨合約上線,通常需要經過嚴格的產品設計、監管審查、風控模型、清算安排和市場監控。而在鏈上環境中,市場部署者、預言機、做市商、協議和用戶之間的責任被拆散,任何單一主體都未必對最終風險承擔完整責任。

這在加密原生資產中或許可以被市場接受,因為參與者普遍默認高風險和自擔責任。但在傳統資產和預測市場中,情況會發生變化。原油、股指和Pre-IPO價格具有外部性,它們不僅影響投機者,還可能影響實體市場預期;而事件合約和預測市場還涉及結果裁定、參與者範圍和現實事件定價等問題。當鏈上價格開始被外部觀察、引用或套利時,監管機構就會要求更明確的責任鏈條。

這也是Hyperliquid未來繞不開的問題。它可以繼續強調鏈上透明,也可以強調24小時交易的效率提升,但如果無法回答"誰負責市場質量、誰負責異常交易、誰負責準入審查、誰負責清算極端風險",那麼其傳統資產擴張就會始終處在灰色地帶。

七.小結

Hyperliquid的爭議並不意味著故事結束,反而說明它真正進入了傳統金融體系的視野。過去,市場討論Hyperliquid,更多是在討論一個鏈上永續交易所能否複製中心化交易所的效率;而現在,市場討論Hyperliquid,已經是在討論一個無許可鏈上市場是否有資格參與原油、股指、私募股權乃至現實事件的價格發現。

這也是本輪做市商撤資最值得關注的地方。Wintermute和Auros相關地址的變化,並不一定代表它們否定Hyperliquid的產品能力。相反,專業做市商往往最清楚流動性在哪裡、交易量在哪裡、利潤在哪裡。它們真正重新定價的,是Hyperliquid從加密原生交易所邁向全球價格發現層後,新增的監管風險、聲譽風險和尾部退出風險。

從這個角度看,Hyperliquid未來最大的挑戰,可能不是交易量能否繼續增長,而是增長本身會不會改變它的風險性質。如果增長主要來自BTC、ETH、SOL等加密原生資產,它仍是一個高效率的鏈上交易平台;但如果增長越來越來自原油、股指、SpaceX Pre-IPO、預測市場等現實資產,它就必須回答傳統金融長期面對的問題:誰有資格創建市場,誰負責價格質量,誰承擔異常交易責任,誰在極端行情中維持秩序。

因此,Hyperliquid接下來的核心矛盾,不是去中心化與監管之間的簡單衝突,而是開放式價格發現與制度化責任之間的再平衡。它最有價值的地方在於,證明了全球風險可以在鏈上被實時交易;它最危險的地方也在於,一旦這種價格開始被外部市場參考,就不可能永遠停留在"代碼即法律"的敘事之中。

Hyperliquid正在進入一個更高難度的階段,過去市場關注的是其鏈上訂單簿是否在效率、深度和體驗上滿足需求。而現在,真正考驗在於,它是否能夠在保持開放性和鏈上特徵的同時,引入更清晰的身份、合規和責任機制,從而承接傳統金融對市場結構和監管的要求。能否完成這樣的轉變,將決定Hyperliquid最終只是Perp DEX龍頭,還是成為下一代金融市場結構中的核心變量。

風險提示

風險提示