加息不是科技殺手,EPS 才是:AI 主線大跌後的去弱留強策略

6 月 5 日這種暴跌更像是“倒車接人”,不是“車毀人亡”

6 月 5 日這種暴跌更像是“倒車接人”,不是“車毀人亡”

投資摘要

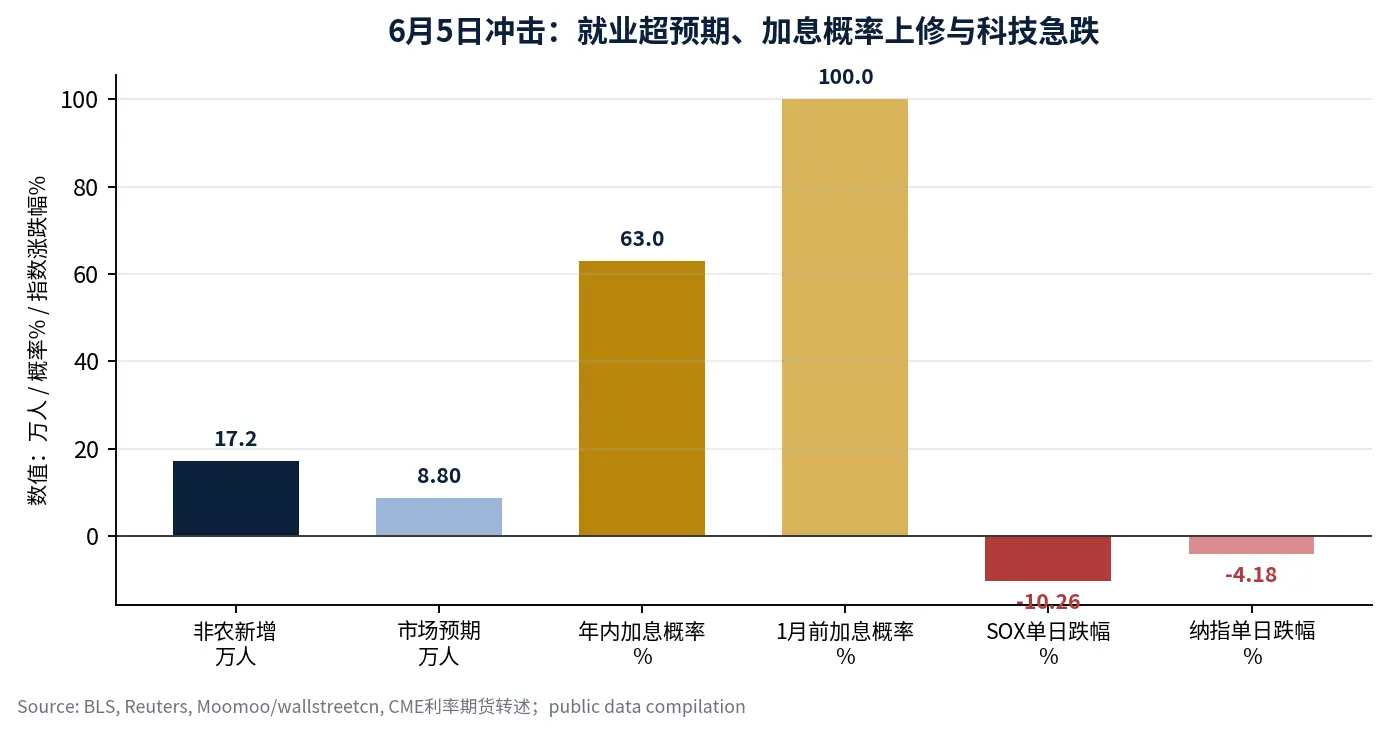

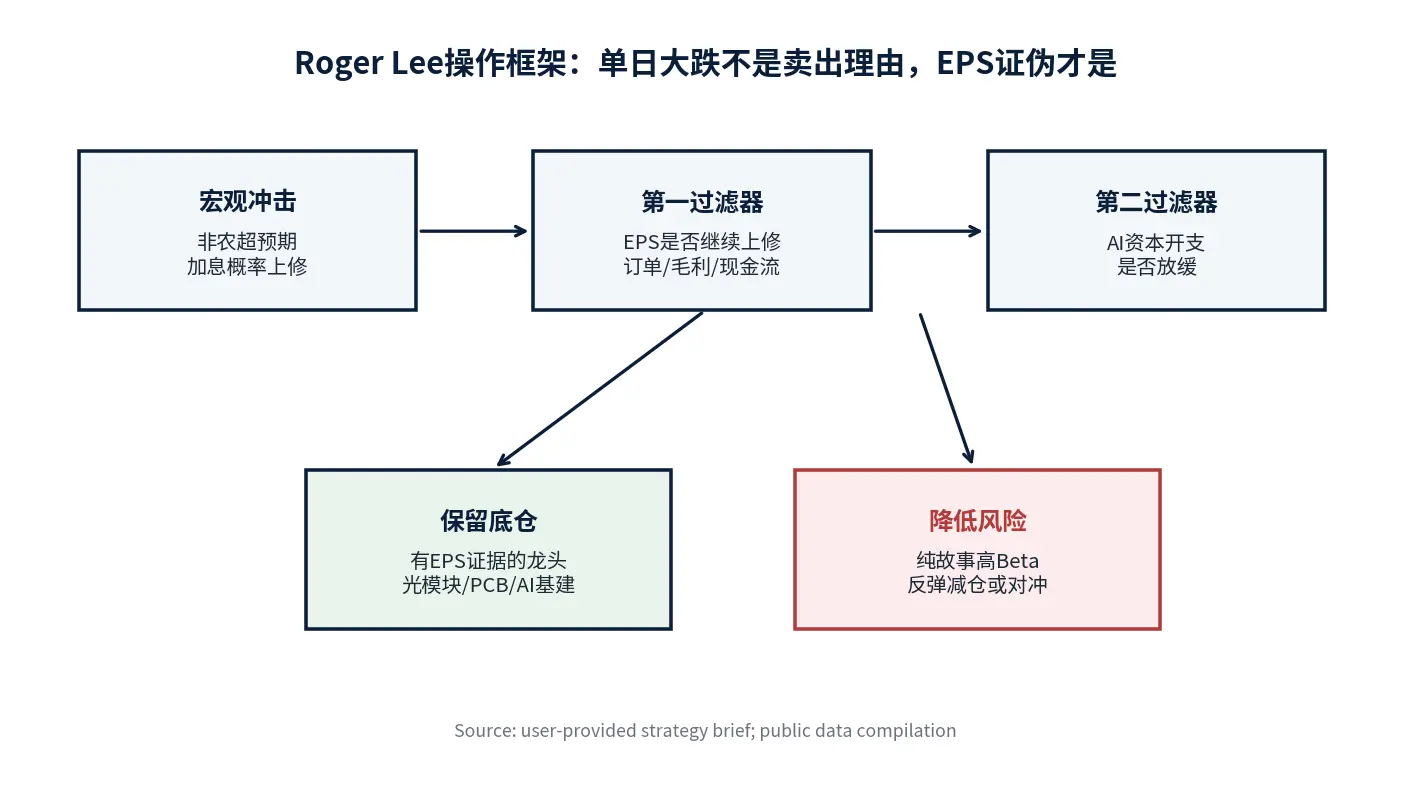

我的結論很簡單:科技行情真正的終結者不是美聯儲多加25bp,而是產業內卷和EPS證偽;在這兩個信號出現前,6月5日這種暴跌更像是"倒車接人",不是"車毀人亡"。這句話是本報告的主線,也是我處理本輪加息恐慌的倉位原則。美國5月非農新增17.2萬人、顯著高於8.8萬人的市場預期,推動市場把年內加息概率上修至63%、明年1月前接近100%,費城半導體指數當日下跌超過10%,納指下跌4.18%。但我不會因為一個宏觀數據日就拋棄科技主線,因為歷史上真正決定科技股能否穿越利率擾動的,從來不是利率本身,而是EPS是否仍在上修。[1] [2]

我的判斷是,當前AI交易已經從"普漲敘事"進入"縮圈驗證"。這不是一個可以繼續無差別買入所有高Beta科技股的階段,但也不是AI主線已經結束的階段。底倉應該留給訂單可見度高、毛利率穩定、現金流質量強、並且EPS仍能被分析師上修的龍頭資產;對於量子、航天、部分缺乏盈利閉環的小芯片故事股,則應趁反彈降低倉位,或用期權結構對沖組合波動。

一、事實判斷:加息恐慌是觸發器,不是主因

6月5日的市場反應非常劇烈,但觸發鏈條並不複雜。BLS官方數據顯示,美國5月非農就業增加17.2萬人,失業率維持在4.3%,3月和4月就業合計上修9.3萬人;強就業數據強化了市場對於通脹黏性和再加息的擔憂。[3] Reuters和市場報導顯示,當日納指下跌4.18%,費城半導體指數(SOX)單日跌幅超過10%,投資者迅速把風險資產重新定價到"更高利率、更久高利率"的情境中。[1] [2]

|----------|-------------------|---------------------------| | 變量 | 6月5日前後變化 | 我的解讀 | | 美國5月非農就業 | 17.2萬人,顯著高於8.8萬預期 | 利率端短線重新定價,但就業結構仍需看工資和通脹傳導 | | 失業率 | 4.3%,與前值持平 | 勞動力市場沒有衰退式惡化,反而壓制降息想像 | | 年內加息概率 | 市場轉述升至63% | 對久期資產形成估值壓力,先打高估值科技 | | SOX指數 | 單日跌幅超過10% | 半導體是擁擠交易核心,先被流動性衝擊 | | 納指 | 單日下跌4.18% | 指數層面恐慌明顯,但不等同於AI EPS被證偽 |

我把這次下跌定義為利率衝擊疊加擁擠交易的集中釋放。它會打掉估值過快擴張的部分,也會迫使資金從弱邏輯、高彈性、低盈利確定性的品種撤出;但如果AI基建訂單、雲廠商資本開支、GPU/光模塊/PCB需求沒有出現實質性下修,科技主線就沒有因為這一天的下跌而結束。

二、歷史復盤:1999年的啟示不是"追泡沫",而是"看EPS"

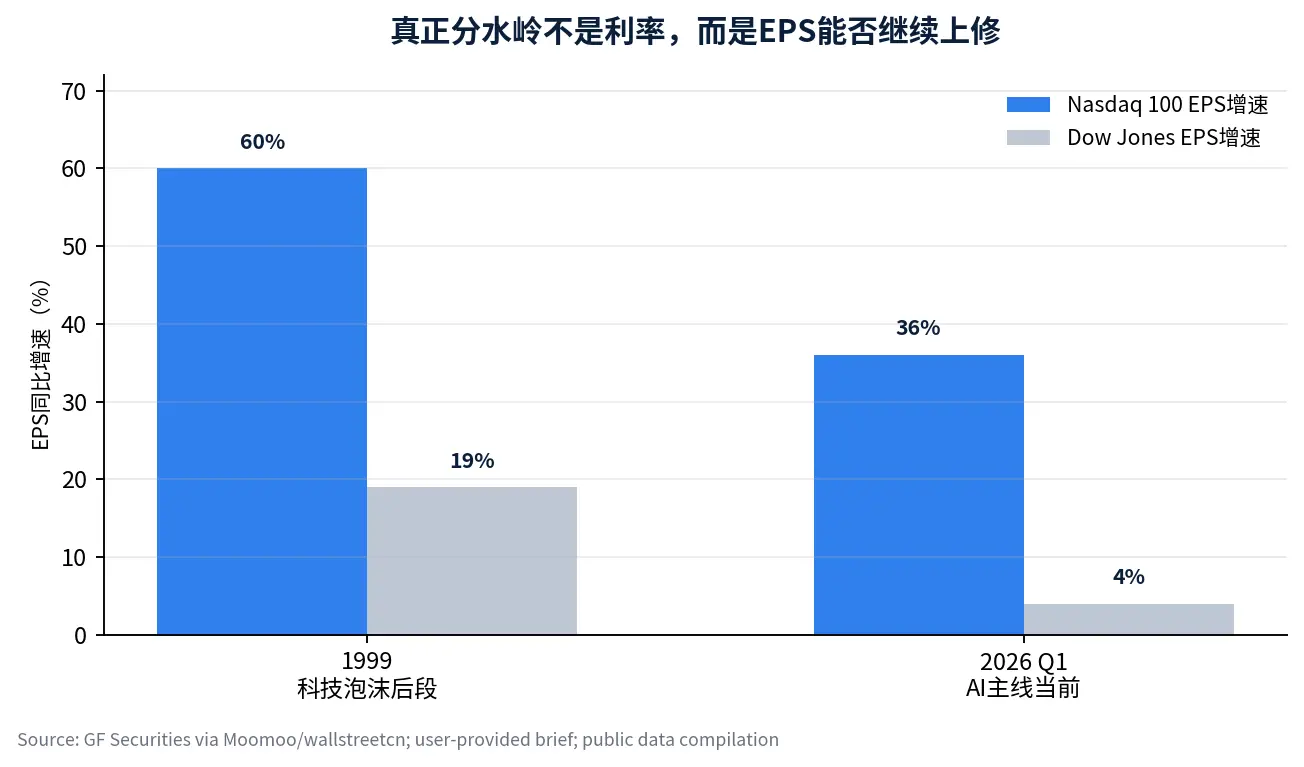

1999年的科網泡沫期經常被拿來警告今天的科技股,但我認為這個類比不能只看估值,必須同時看盈利。當時美聯儲進入連續加息周期,道指整體偏橫盤,而納指在2000年3月見頂前仍繼續大幅上漲。Moomoo轉載的機構研究提到,1999年Nasdaq 100 EPS增長約60%,而道指EPS增長顯著落後;到2026年Q1,Nasdaq 100 EPS增長約36%,道指約4%,盈利分化結構再次出現。[2]

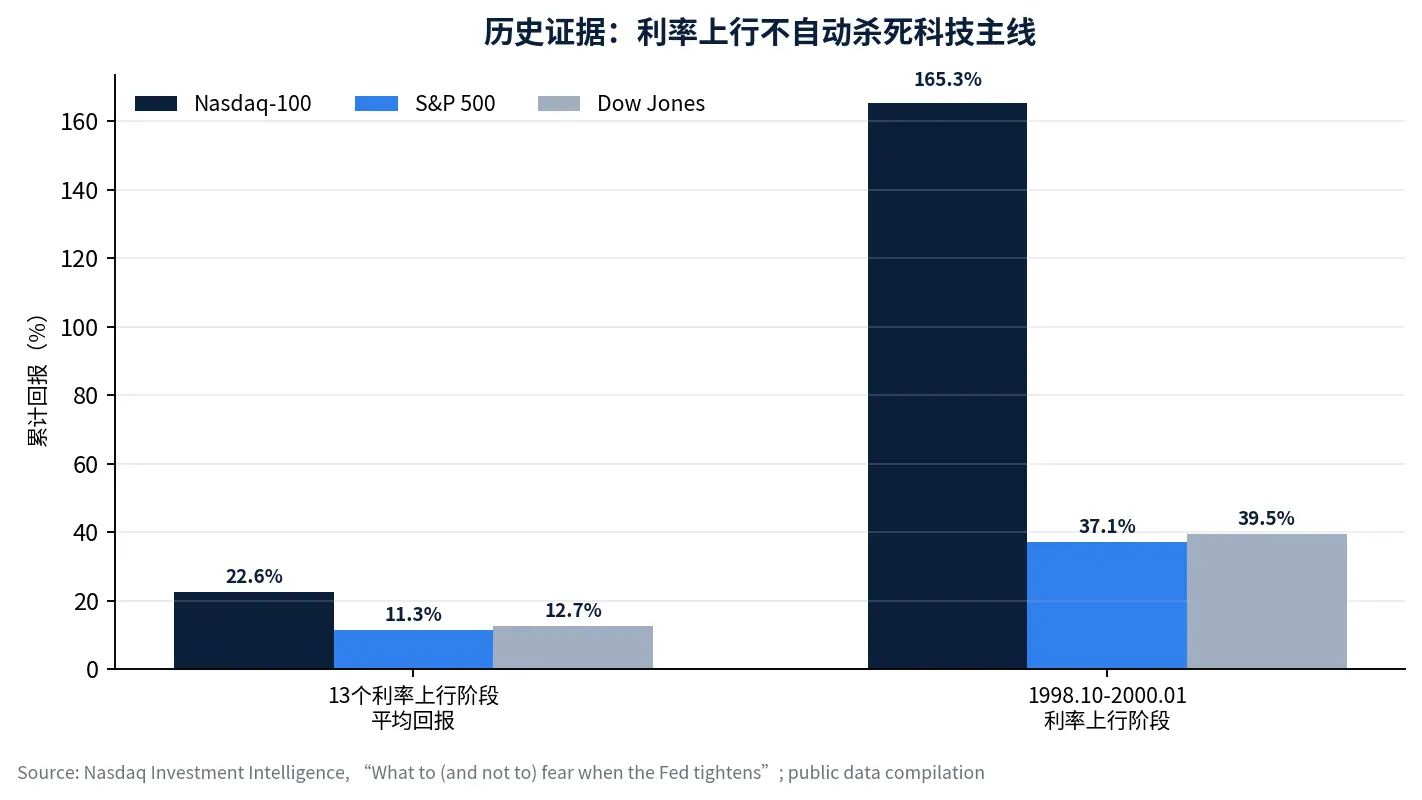

Nasdaq Investment Intelligence對過去30多年利率上行階段的研究也支持同一個結論。1985年至2021年的13個至少持續6個月的利率上行階段中,Nasdaq-100平均累計回報為22.6%,高於標普500的11.3%和道指的12.7%;在1998年10月至2000年1月這輪10年期美債收益率上行約2.2個百分點的階段中,Nasdaq-100累計上漲165.3%,明顯超過同期標普500和道指。[4]

這段歷史給我的啟發不是"高估值可以永遠漲",而是利率不是科技股的充分賣出條件。真正危險的是兩件事:第一,股價只靠PE擴張,EPS沒有跟上;第二,產業競爭格局開始惡化,龍頭毛利率和現金流先行掉頭。如果這兩件事沒有發生,利率上行更多是調整節奏,而不是直接宣判主線死亡。

三、估值框架:短期看景氣,長期看安全邊際

我不贊成用單一PE或PB分位去機械判斷AI龍頭是否泡沫。短期一年維度,股價主要由營收增速、ROE變化率和EPS修正方向決定;三到五年維度,PB、自由現金流收益率和資本回報周期才會真正決定長期回報。Pacer ETFs的Nasdaq-100研究顯示,1999年底Nasdaq-100約為73倍盈利、自由現金流收益率僅0.76%;而2023年底約為31倍盈利、自由現金流收益率2.68%,當前龍頭公司的銷售、利潤和自由現金流規模也與1999年的互聯網泡沫公司不可同日而語。[5]

|-----------|-----------|------------------------------------| | 估值問題 | 錯誤看法 | 我採用的判斷方法 | | 高PB是否必然泡沫 | 只要PB高就是泡沫 | 看ROE、技術壁壘、資本開支回報率和EPS上修方向 | | 高PE是否必須賣出 | PE分位高就減倉 | 如果EPS持續上修,高PE可能被盈利消化;若EPS停滯,高PE才危險 | | AI龍頭是否太擁擠 | 擁擠等於見頂 | 擁擠更像縮圈信號,資金從弱資產回到強資產 | | 利率上行如何處理 | 全面賣科技 | 降低槓桿、去弱留強、保留EPS證據最強的底倉 |

因此,我會把AI核心資產分為兩類。第一類是有真實訂單、真實毛利率、真實現金流的"收費站資產",包括AI伺服器鏈、先進封裝、光模塊、PCB、雲資本開支核心供應商等。第二類是只講遠期故事、盈利兌現路徑模糊的高Beta資產,例如部分量子、航天、概念芯片和缺少訂單驗證的軟體小票。前者在大跌中應觀察加倉窗口,後者在反彈中應降低風險暴露。

四、擁擠度:這是縮圈,不是第一個頂部

當前資金抱團AI核心資產,對紅利、小微盤和非主線資產形成虹吸,這一點必須承認。但擁擠度本身並不等於頂部。真正的頂部往往需要同時滿足三個條件:第一,產業資本開支出現邊際放緩;第二,龍頭競爭格局惡化,價格戰或毛利率下滑開始出現;第三,EPS上修趨勢停止,甚至轉為下修。到目前為止,本輪調整更符合"左側階段性高切低"和"主線縮圈"的特徵,而不是AI第一個中期頂部已經確認。[2]

我會把6月下旬到7月財報季視為真正的驗證窗口。A股中報預告、美國科技股二季報指引、雲廠商資本開支口徑、以及半導體供應鏈訂單能見度,將共同決定這輪調整是一次健康換手,還是主線開始進入盈利證偽。

五、我的投資解讀:不拋棄科技主線,但必須去弱留強

我的操作原則是:底倉留給有EPS證據的龍頭,風險預算不再浪費給純講故事的高Beta品種。在AI基建鏈中,我更願意持有訂單可見度高、毛利率穩定、現金流良好、並且處在客戶資本開支剛性環節的公司。光模塊、PCB、AI伺服器、先進封裝、雲基礎設施和具備議價能力的軟體平台,是我願意承受波動的方向。

|--------------|-------------|-------------------------|----------------| | 資產類別 | 當前動作 | 核心理由 | 風險控制 | | AI基建龍頭 | 保留底倉,急跌分批觀察 | EPS與訂單仍有證據,短期利率衝擊不改產業趨勢 | 不追高,等待關鍵節點落地 | | 光模塊/PCB/先進封裝 | 維持核心關注 | AI伺服器資本開支向硬體鏈傳導最直接 | 若毛利率或訂單下修,立即降權 | | 雲與平台型軟體 | 選擇生態護城河強者 | AI應用入口和企業刷新周期仍有長期價值 | 防止估值過度前置 | | 量子/航天/部分概念芯片 | 借反彈減倉 | 敘事強、EPS弱,利率上行時最容易被殺估值 | 可用期權對沖高Beta暴露 | | 紅利與現金類資產 | 作為組合穩定器 | 對沖宏觀節點不確定性 | 不把防守倉當長期主線 |

這不是盲目樂觀。相反,我認為未來一個月需要更嚴格地盯四個節點:6月10日CPI,如果核心通脹因油價傳導超預期,需要降低槓桿;油價和美伊局勢,如果油價長期高位,會增加通脹黏性;6月中旬歐央行和日央行會議,會影響全球流動性;6月18日沃什表態,如果措辭極鷹,將重塑利率路徑定價。宏觀節點決定節奏,EPS決定方向。

六、結論:倒車接人,但只接有業績的人

我不會因為6月5日的單日暴跌而拋棄科技主線,但我會把組合從"買AI故事"升級為"買AI利潤表"。如果一個公司能證明訂單、毛利率、現金流和EPS持續兌現,它在利率衝擊中的下跌更像機會;如果一個公司只有概念、沒有盈利路徑,它在反彈中反而應該被減掉。

最終結論仍然是開頭那句話:科技行情的終結者是產業內卷和EPS證偽,不是美聯儲多加25bp。當前調整是"倒車接人",不是"車毀人亡";守住有業績的倉位,等四大節點落地。

本報告由特約分析師編制。報告中所表達的觀點僅代表作者個人立場,不代表BIT平台的觀點。本材料僅供參考,不構成投資建議。

References

Reuters, Nasdaq, S\&P futures slip as semiconductors drag, payrolls in focus, June 5, 2026.

Moomoo / Wallstreetcn, Persistent headwinds from crowding, valuations, and interest rate hike expectations: Is tech still worth holding?

U.S. Bureau of Labor Statistics, The Employment Situation --- May 2026.

Nasdaq Investment Intelligence, What to and not to fear when the Fed tightens.

Pacer ETFs, The NASDAQ-100: Is this time really different?

Northwestern Mutual, The Fed Is Raising Rates: Here's How Markets Have Performed in the Past.

風險提示

風險提示