我们是否处于NFT与公链的巨大泡沫中?

我们正处于加密货币的第一个真正“消费者机会”潮流的早期阶段,NFT有泡沫,同时也存在机会。

我们正处于加密货币的第一个真正“消费者机会”潮流的早期阶段,NFT有泡沫,同时也存在机会。本文来源于FTX博客,由链捕手编译。

如果你打开电视或阅读财经媒体,金融专家和投资者都会谈论“万物泡沫化”的话题。金融泡沫有多个阶段,虽然每个狂热都有自己的细微差别,但回想起来,市场及其参与者体验几乎总是具有共性。

Howard Marks:“我们正处于万物泡沫之中”

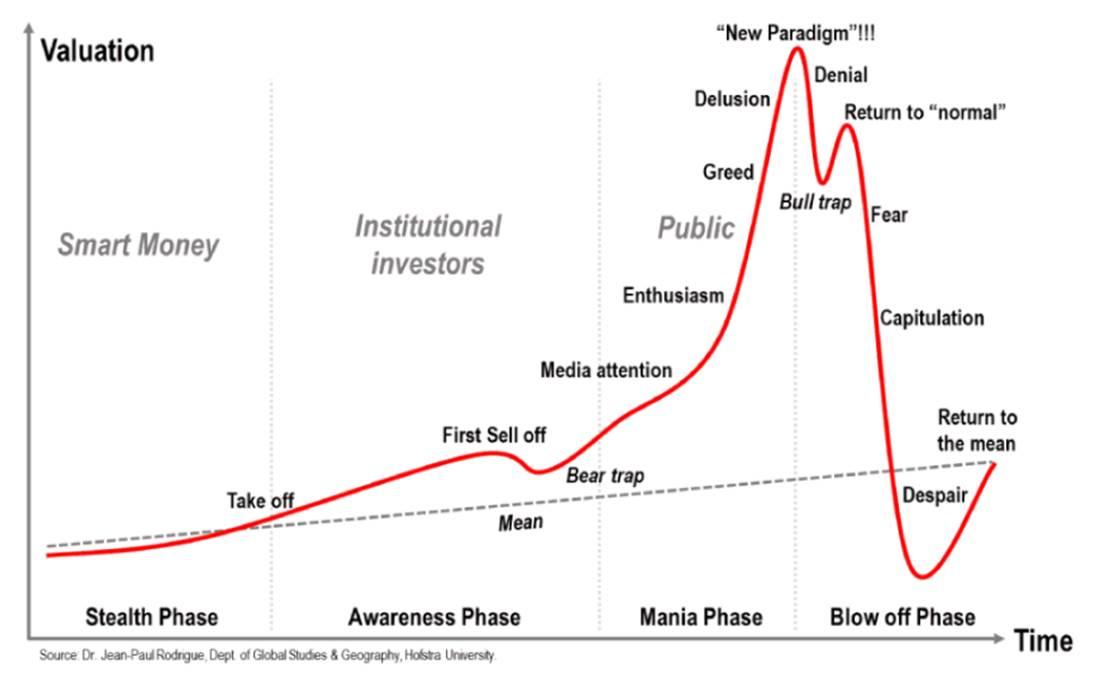

Jean-Paul Rodrigue博士发表了一张广为流传的经济泡沫图表,其中他确定了泡沫的四个不同阶段,称为 (i) 隐形阶段 (ii) 意识阶段 (iii) 狂热阶段和 (iv) 破灭阶段。

鲜有讨论的是每个阶段市场参与者的心理,特别是随着意识/狂热阶段的持续时间越来越长。这就是我们目前的处境。尽管 2020年2 月至 3 月下跌了 30%,但反弹速度如此之快,以至于对于大多数市场参与者来说,感觉就像是风险资产自 2009 年 3 月以来牛市的延伸。一些市场参与者称之为“万物泡沫化”。

在当前的“狂热阶段”中,我们似乎经历了两个截然不同的阶段,史无前例的财政和货币刺激、实际收益率和相应的风险资产升值加剧了这一阶段。

- 没有其他选择(There Is No Alternative, “TINA”)1.0 - 随着狂热/破灭阶段的迹象开始渗透,先行者希望持有现金,因为它是“安全的”。我们看到个人储蓄率创历史新高,企业筹集现金并暂停派息/回购/并购等......

- TINA 2.0 - 在经历了几个月的实际收益率负增长后,人们开始转变为考虑持有现金的不利因素,因为负财富效应非常真实,眼看着周围的资产价格继续升值,人们开始偏离风险曲线,后者通常在“破灭“阶段触顶。

“万物泡沫化”的理论过于简单化,并非对所有市场的部分都公平,因此我们希望拆解导致这些“泡沫”的原因。以及,如果我们确实看到了“破灭“阶段,那么机会在哪里。

货币/财政刺激

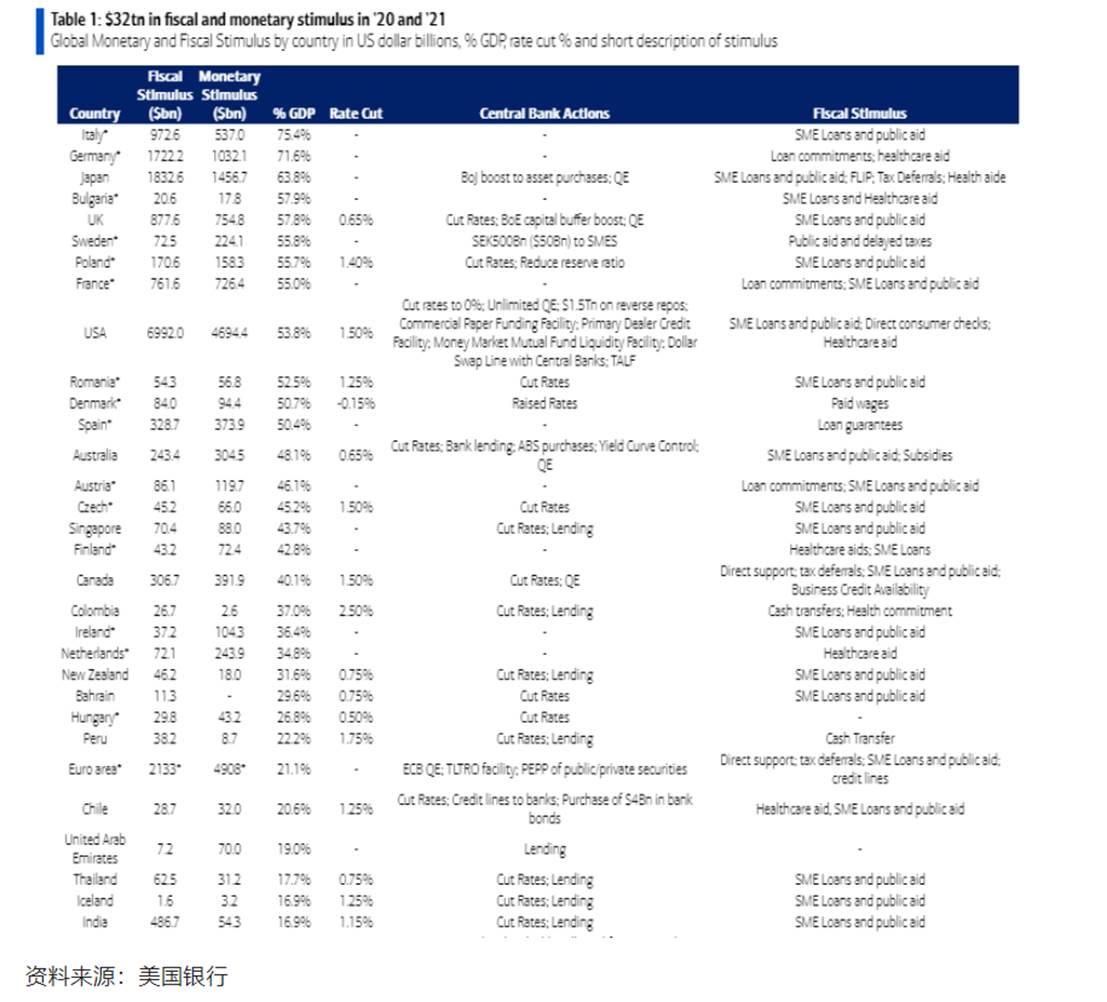

自2019冠状病毒大流行以来,全球已经实施了32万亿美元的财政和货币刺激措施,以占全球GDP的比例来看,这是有史以来金额最大的刺激措施。在此期间,全球央行每小时花费8.34亿美元购买债券,目前约25%的政府债券是负收益率的。考虑到通货膨胀,负实际收益率的比例要高得多。

仅在美国,美联储在过去18个月就购买了4万亿美元债券,而美国政府在2021年每小时的支出为8.75亿美元。

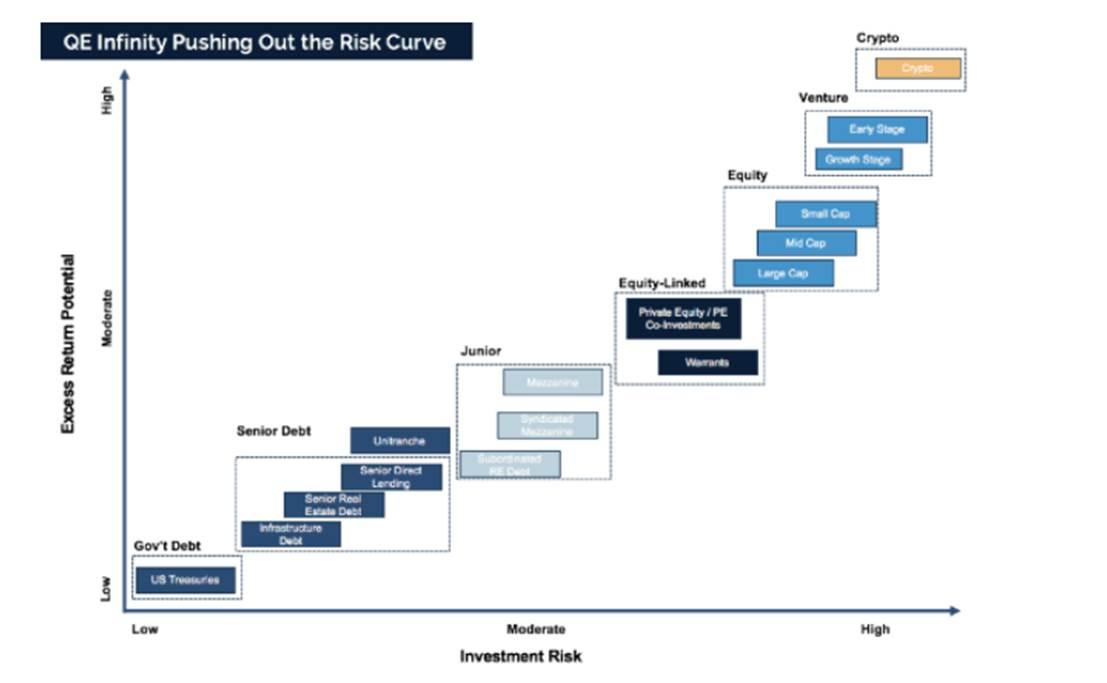

这使人们进一步偏离了风险曲线,正如我们过去所说,“无限的量化宽松政策将您的储蓄账户变成了支票账户,将债券市场变成了储蓄账户,将股票市场变成了债券市场,风险投资市场进入股票市场,而这些又导致加密市场成为新的风险投资市场。”

实物资产的反应

我们看到大宗商品大幅升值,标普 GSCI 指数从去年 3 月的低点上涨 120%,铜等大宗商品上涨 102%,铝 +82%,玉米 +80%,镍 +49%,黄金 +22 %等等…… 我们一度看到木材价格上涨 300%(现在仍比 20 年 3 月的水平高 20%),而美国 CPI 二手车价值指数同比上涨 45%。

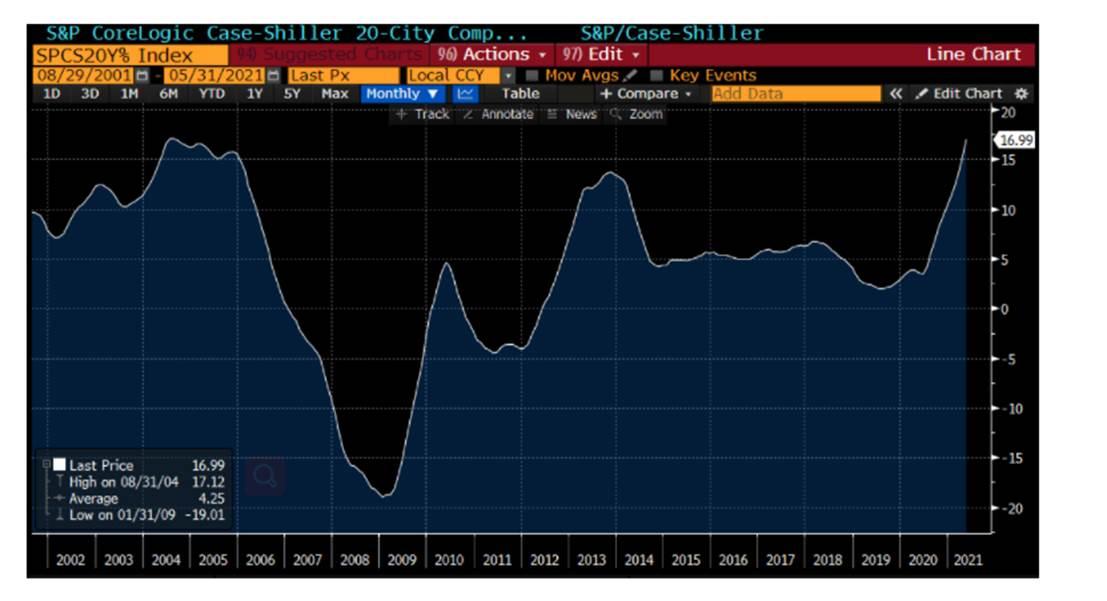

如果我们看看标普CoreLogic Case-Shiller 20个城市综合城市房价指数,就会发现,该指数的同比涨幅正接近2004-2006年的水平。现在,房价中位数是收入中位数的倍数,处于历史最高水平。

是实物资产泡沫吗?

我们是否处于实物资产的泡沫之中?这视情况而定:

- 大宗商品:当我们考虑电动汽车、政策驱动的脱碳目标和可再生能源的宏观利好时,共同的主题之一是“万物电气化”。目前在商品世界中,铜、镍、银、锂、钴和铝之间正在上演“六巨头”的故事,其中前三者的供需动态最为清晰。以铜为例,迄今为止从未见过需求破坏,迄今为止,除了铜之外,没有任何已知的技术能够导电。在汽车中,高效电机比标准电机多消耗 75% 的铜电动汽车的铜消耗量是ICE的4倍,并且需要铜密集型充电站。此外,包括风能和太阳能在内的可再生能源,其消耗的铜是传统化石燃料发电量的4-5倍。因此,铜有真正的需求驱动因素。

- 相比之下,当木材在不到12个月内因短缺(后来很快得到缓解)而上涨300%时,泡沫会出现,但对于大多数商品来说,市场在可行的情况下通过增加供应,很好地抵消了需求的增加。

- 二手车:二手车价格上涨是不可持续的。由于供应链短缺和行为转变,汽车制造商无法生产需求所需的汽车数量。鉴于汽车的平均拥有年限以及供应链瓶颈的缓解,这种情况正在缓解。2006 年的福特野马可能不会继续以每年 20% 以上的速度升值。

- 住房:可能。我们唯一一次看到房价涨得这么快,是在房地产危机发生之前。尽管如此,在全球金融危机后的10年里,我们看到了实质性的转变,美国的房屋出现了结构性短缺,全国房地产经纪人协会(NAR)将这一数字定在550万套(200万套独户住宅,110万套2-4室住宅)。而房地美(Freddie Mac)估计,目前住房短缺的数量为380万套。

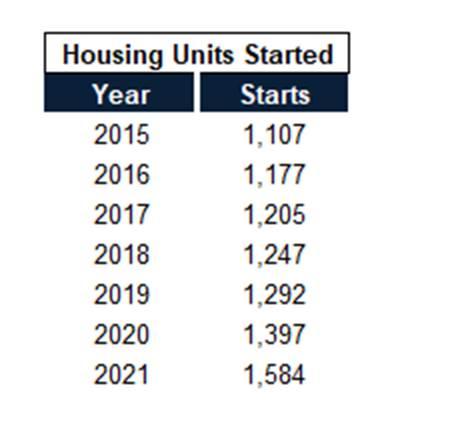

从1968年到2000年,每年平均新增150万套住房,而从2010年到2020年,这个数字一直徘徊在100万左右。但随着房屋建筑商观察到房价的走势,再加上千禧一代终于开始买房,你可以预计供应量将开始向150万套攀升,可能达到每年180-200万/套,这将限制现有房屋价格继续升值的速度,甚至在供应再次赶上需求时,引发“下一轮”的开始。

股市反应

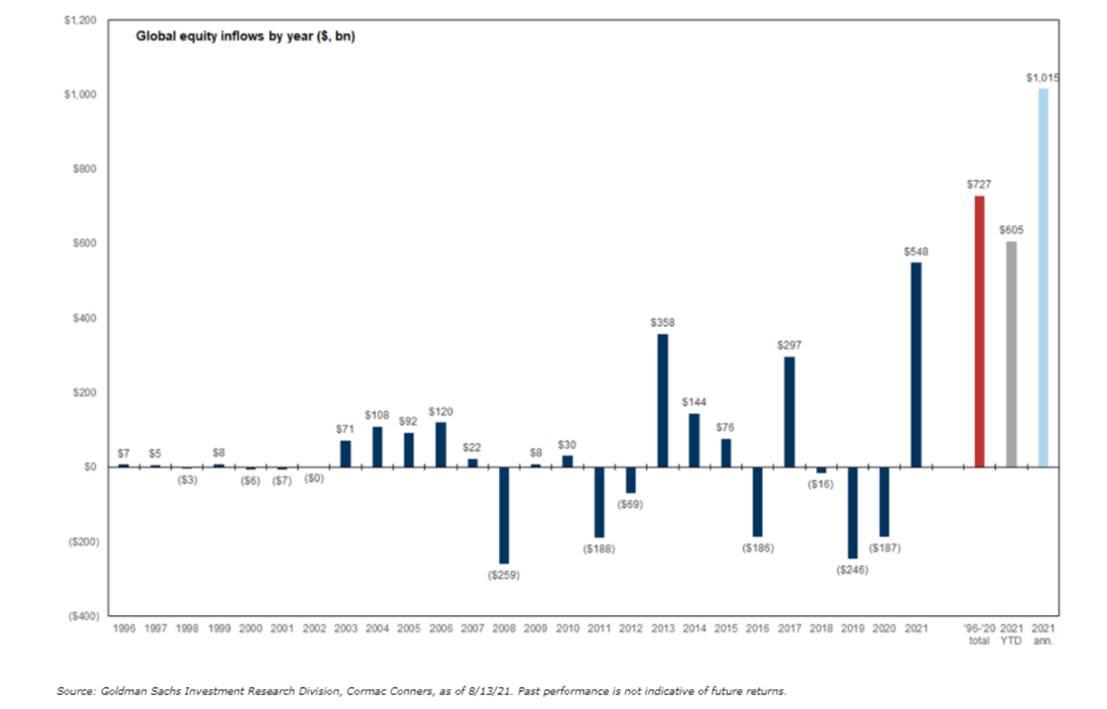

股市如何应对这种前所未有的财政和货币刺激措施?本着 TINA 2.0 的精神,资金以前所未有的速度流入股市。

截至 8 月初,Global Equity 基金年初至今已有 6050亿美元的流入,按一年计将达1.015万亿美元,相当于39.8亿美元/天。全球股票基金在过去 25 年 (96年-20年) 中累计流入7270亿美元,折合为1.15亿美元/天。2021 年有望比前 25 年的总和高出 40%。

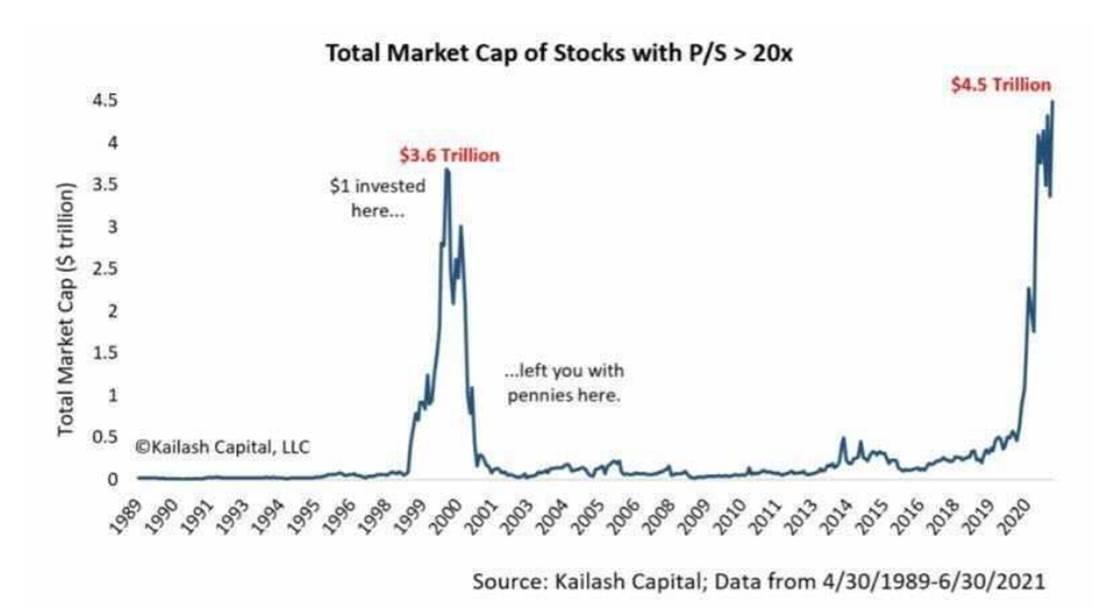

虽然我们看到通过 IPO / SPAC 上市的公司数量有所增加,但可投资公司的数量并没有跟上流入的程度,于是发生了重新评级。看看市盈率超过 20 倍的股票的总市值,我们已经超过了科技泡沫高点近1万亿美元。

如果感觉市场每隔一天就创下历史新高,那是因为它确实如此。截至今年 8 月 24 日,标普 500 指数已创下 50 个历史新高,在历史上只有两次在8月份有这么多新高:1964 年和 1995 年。

美国股市泡沫?

而空头则指出,市盈率、CAPE等都处于历史高位……这没有考虑到股票风险溢价以及收益来源。在99- 00年期间,10年期国债收益率为5-6%,而目前约为1.0-1.5%。

以今天的标普500指数与1999年8月24日的相比,目前估计每股收益的市盈率为21E/22E,比99-00年的实际市盈率要低。但值得注意的是,当时的股票风险溢价(equity risk premium)为负值,因为美国国债收益率高于市场收益率,而今天是+3.2%-3.6%。

- 构成变化——当今最大的市场构成者增长更快,利润更高,利润率高于大约 20-50 年前的最大公司,因此在所有其他条件相同的情况下,保证了更高的倍数。l 多样化投资的便利性——ETF的创建,以及投资者可以以5-10美元轻松投资500或2000家不同的公司,可以支持比高度集中的投资组合更高的倍数。

- 全球性——美国大型上市公司在美国以外的销售比例继续增加,提供了比 20-50 年前更强的地域多元化。

- 利率——随着各国债务的增加,他们无法承受更高的实际利率,因为利息将成为最大的单一支出,导致在其他条件相同的情况下,权益倍数更高。

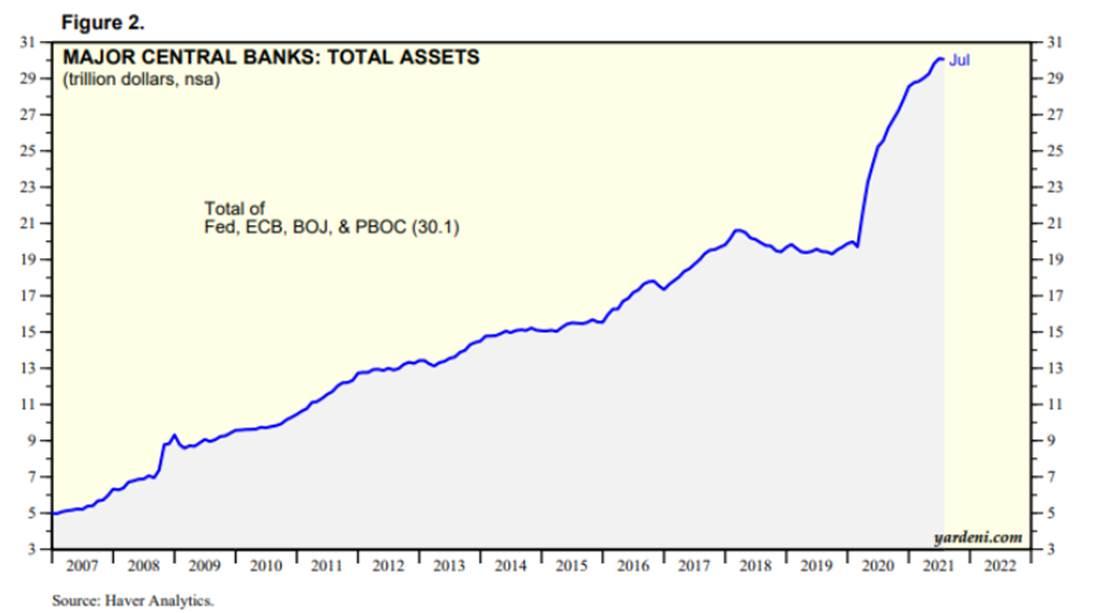

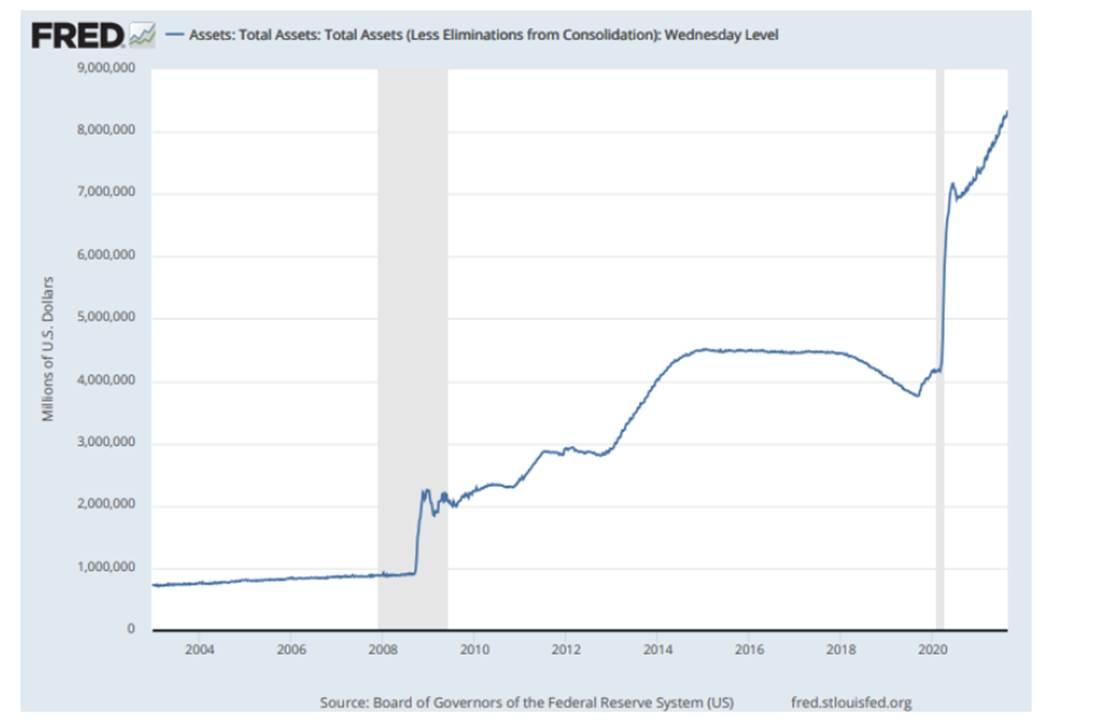

人们常说“这一次不同了”,但除了是同一个“指数”之外,今天的标普 500 指数与 30-40 年前的标普 500 指数本身几乎没有共同之处。全球金融危机后,如果你看看标普 500 指数市值除以美联储资产负债表,它几乎是一条直线;“不要与美联储作对。” 从 2009 年 1 月至今,该比率平均为 4.6 倍,最低为 3.4(2009 年 3 月),最高为 6.7(2019 年 12 月);如今,它是 4.7 倍,与十年平均水平一致。

在 TINA 的世界里,美国股市不会在当前水平上“喊”出“泡沫”。

风险:

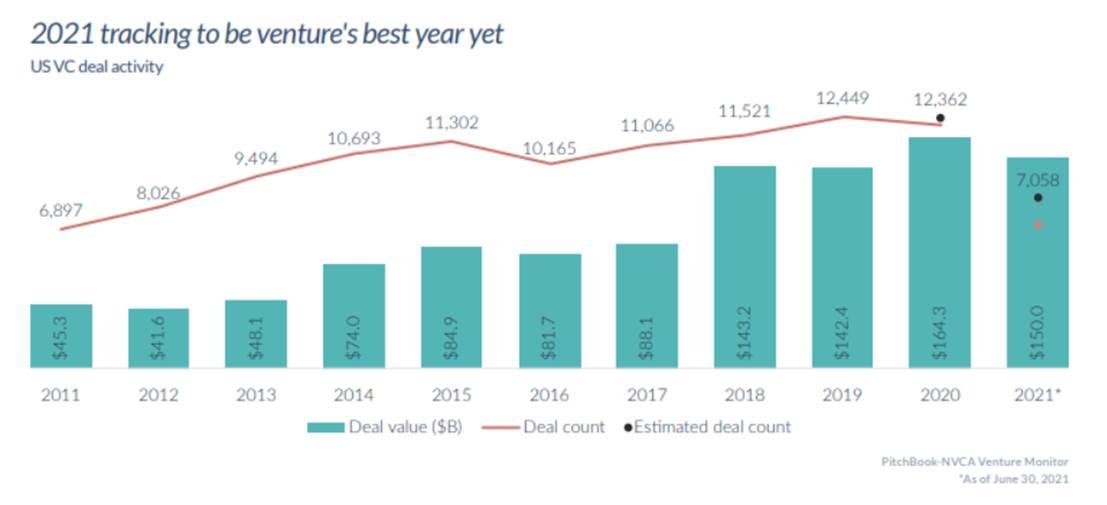

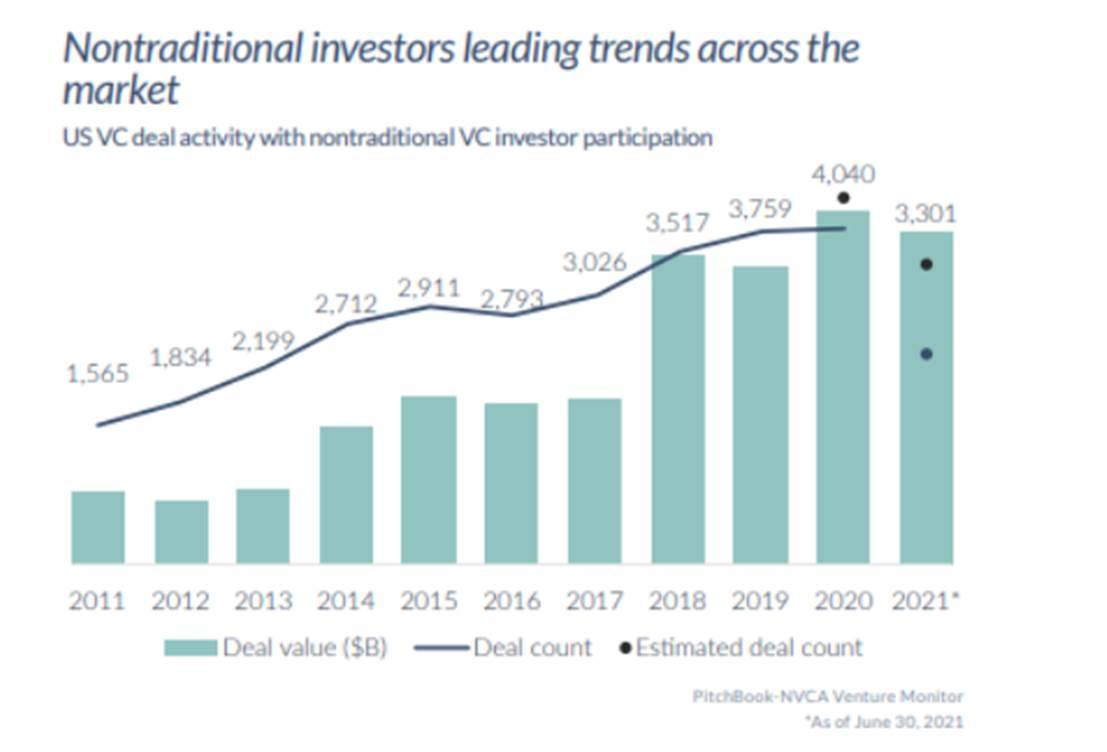

根据Pitchbook / NVCA的《2021年第二季度风险监测》,我们看到2021年第一季度创下了750亿美元的风险投资的季度记录,第二季度也达到了750亿美元,导致2021年上半年总额达到了1500亿美元。21年的超级回合(1亿美元以上)已经开始了。我们看到2021年第一季度创下了750亿美元的风险投资的季度记录,第二季度又创造了750亿美元的风险投资记录,导致第一季度达到了1500亿美元。2021年的超级回合(1亿美元以上)目前已经达到855亿美元的年度历史新高。

“据估计,有3301笔交易获得了非传统机构的投资(占2020年历史最高水平的81.8%),交易价值为1159亿美元(接近2020年的总额)。虽然近年来这些机构的交易参与率只是小幅上升,但非传统机构所代表的交易价值却在飙升。非传统投资者参与的后期交易规模中位数在2021年超过了4300万美元,比2020年的同一中位数高出近1800万美元。”

“我还提出了拥有比特币的理由,这是稀缺溢价的精髓。它实际上是世界上唯一具有已知固定最大供应量的大型可交易资产。根据其设计,比特币的总量(包括尚未开采的)不能超过 2100 万个。已经开采了大约 1850 万个比特币,还剩下大约 10%。5 月 12 日,比特币的挖矿奖励——比特币供应量增加的速度——第三次'减半'(每块添加到区块链的交易从 12.5 个比特币降至 6.25 个比特币)。未来的减半同样将按照比特币的设计,大约每四年发生一次,从而继续减缓供应增长的速度。一些人估计,最后一个比特币将不会再等100年才开采出来。”

结果证明这在很大程度上是正确的选择,尤其是在比特币方面。

加密泡沫?

我们是否处于加密泡沫之中?我们认为在深入研究 BTC、第 1 层智能合约协议 / DeFi 和 NFT 的同时,将大盘加密货币与一些更具投机性的边缘部分区开来很重要。

比特币

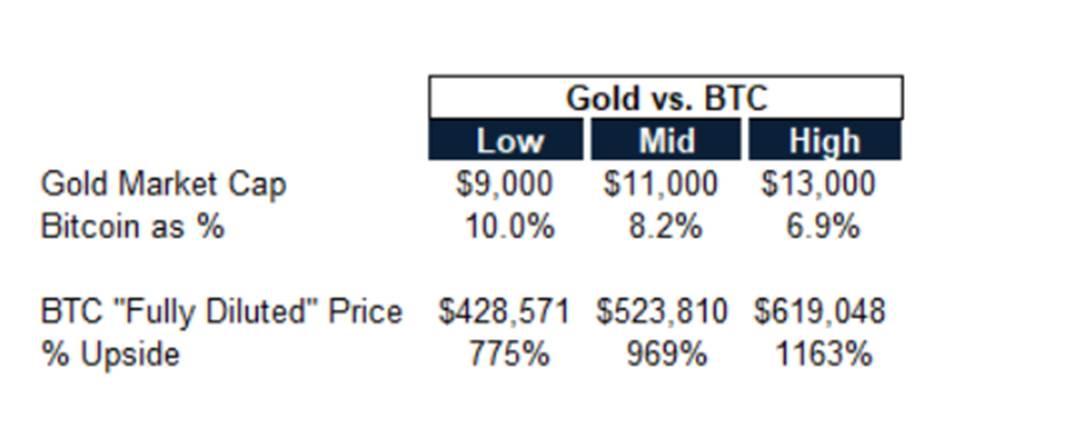

比特币目前市值9000亿美元,仅次于美元、欧元、人民币和日元,是世界上第五大最有价值的货币。从这个角度来看,你可以认为这是一种延伸,因为通过BTC进行的商业交易数量有限。但一段时间以来的牛市主题一直是“数字黄金”,而这正是企业/养老金/保险公司/宏观基金都在买入的东西,所以法币可能不是正确的参照系。

虽然我们无法准确估计当前金价的市值,但一个安全区间是在9万亿-13万亿之间,按比特币来说,相当于每枚比特币42.8万- 62万美元,比当前水平高出775%-1163%。很少有宏观投资的投资者可以配置数十亿美元,并有8.5-12.5倍的上行和60% -70%的下跌。

当Stanley Druckenmiller第一次购买比特币,是因为Paul Tudor Jones告诉他:

“你知道吗,当比特币从17,000美元跌到3000美元时,有86%的人以17,000美元的价格持有比特币,但他们从来没有卖掉它?”在我看来,这是件大事。所以这是一种有限供应的东西,86%的持有者是‘宗教‘狂热者。”

有更多的“下行支持”,而那些最有发言权的人会让你相信,因为比特币“没有任何支持”(尽管它拥有世界上最大的专用算力资源)。

是什么让一件东西成为好的价值储存手段?PTJ根据四个特征对资产进行排名:

- 购买力——这种资产如何在一段时间内保持其价值?

- 诚信——它是如何被时间和普遍认为是一种价值储存手段的?

- 流动性——资产转换为交易货币的速度有多快?

- 可移动性——如果出于不可预见的原因不得不这样做,你能在地理上移动这个资产吗?

今天,比特币在流动性/便携性方面的得分高于黄金,由于黄金数千年的领先优势,比特币在“可信度”上失败,但自 BTC 诞生以来,购买力更偏向于 BTC。下面是 BTC / 黄金比率图表。

看空比特币的人经常会提到MySpace / Facebook,或黑莓(Blackberry),以强调“第一”技术并不总是赢。这表明,人们从根本上误解了比特币作为价值储存手段的目的。Bitcon与匿名创始人的起源故事无法被复制,他将是世界上最富有的人之一,12年来还没有出售任何BTC,这是一场没有VC的公平启动,世界上任何人都有能力参与,在全球范围内与志愿者完全开源,致力于完成“项目”,FTE为0,营销预算为0。随后的尝试得到了风险基金、早期加密鲸鱼和知名团队的资助。赢的不是技术,而是网络的安全和去中心化,比特币在这方面似乎有不可逾越的领先优势。

当我们看到从婴儿潮一代到千禧一代、Z世代(90年代末-10年代初)和 Alpha世代(10-25年)的财富代际转变,他们在原生数字环境中长大,并将所有时间都花在虚拟世界中。他们更喜欢哪种保值方式?正如 Travis Kiling 所说,它是“一种非主权、硬性供应、全球性、不可改变、去中心化、数字化的价值存储”,可以作为防止中央银行和全球政府不负责任的货币和财政政策的保险政策,还是一块“黄色的石头”?

BTC / 黄金有大约 10% 的可能性会翻转,事实上,您拥有没有到期或 theta 衰减的永久看涨期权,使 BTC 成为一种非常引人注目的宏观资产,并且在当前水平上很难考虑“泡沫”的出现,即使我们看到另一个 50-75% 的下跌(正如我们今年已经做到的那样)。

ETH / 其他 L1

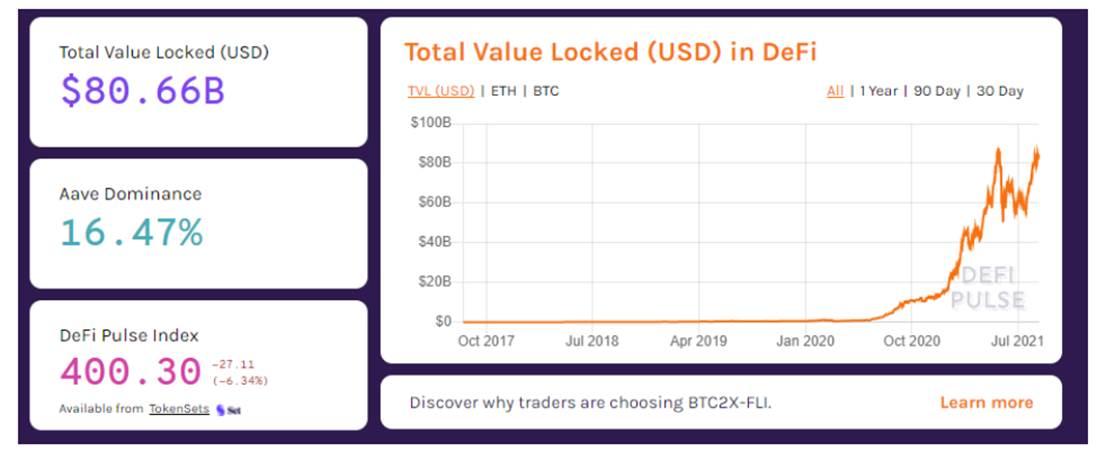

在过去的 18 个月里,关于 DeFi 的争论很多,因为 DeFi 智能合约中的总锁定价值 (TVL) 现在从去年 3 月的 9.25亿美元上升到806亿美元。我们在这里写了 DeFi 和现有金融市场基础设施的演变。

ETH 作为领先的 L1 协议,继续在 DeFi、Web 3.0、NFT 和游戏领域占据主导市场份额,以市值、开发者活动、TVL 和名义交易美元价值衡量。

ETH 有泡沫吗?Raoul Pal 最近将 ETH 称为未来六到九个月内金融市场历史上“最伟大的交易”。他提到 ETH 是为了“三次减半”而设立的,EIP 1559通过燃烧费用大幅减少ETH的供应,以及ETH 2.0的推出,并过渡到股权证明(“PoS”)。他强调 ETH 地址的数量增长速度快于 BTC(每年 60% 对每年 30%),更重要的是交易数量也在增长。8 月初,大约 26% 的 ETH 被锁定在 DeFi 智能合约中,仅剩下大约 13% 的 ETH 留在交易所进行交易。在他看来,对于呈现指数级需求的资产而言,这是一场大规模供应冲击的完美风暴。

我们可以争辩说,ETH 面临着来自其他 L1 竞争对手的更激烈的竞争,这确实是一场技术之战。要赢得 DeFi、Web 3.0、NFT 和游戏,您需要拥有高性能的区块链,并在可扩展性、安全性和去中心化的区块链三难困境之间进行适当的权衡。目前,ETH 正在致力于可扩展性,因为网络可以处理约 30 TPS,出块时间为 14 秒,交易费用从几美元到几千美元不等,具体取决于网络的拥塞情况。让数十亿人加入 Web 3.0 是不够的。用户将期待与当今使用互联网相媲美的体验——即时/免费,具有直观的 UI/UX,而我们绝对还没有。

我们不相信会有“一条链来统治世界”,但流动性和网络效应往往会聚集在少数专门做技术(例如 AWS / Azure / Google)和交易(例如, ICE / NDAQ / CME / CBOE)的赢家,所以该方面来说有必要投资。与比特币的起源类似,ETH 的优势在于它为参与 ICO 或早期购买 ETH 的数千名甚至数万名开发人员创造了代际财富,为他们提供了一个非常忠诚的开发人员生态系统,并激励他们看到它的运作。虽然去中心化的纯粹主义者听到这个会畏缩,就像投资公司时一样,投资协议是对团队的投资。Vitalik Buterin 是除中本聪之外最知名的加密货币开发者,这是有充分理由的。

L1协议的赢家可能会获得1万亿美元以上的奖金,那么3750亿美元的ETH是否处于泡沫之中?如果ETH 2.0失败了,分片被证明是次优的,去中心化实际上阻碍了产品的路线图/进程,那么毫无疑问是,3750亿美元的以太坊将成为全球第24大公司。如果他们能够执行ETH 2.0呢?仍然存在不对称的上行空间,而不必因为流动性进行二元押注。目前已发行的 ETH 要么是短期内供需动态的交易,要么是在未来 3-5 年内明确押注他们将按照既定路线图执行(自 2016 年以来一直在制定中) 。

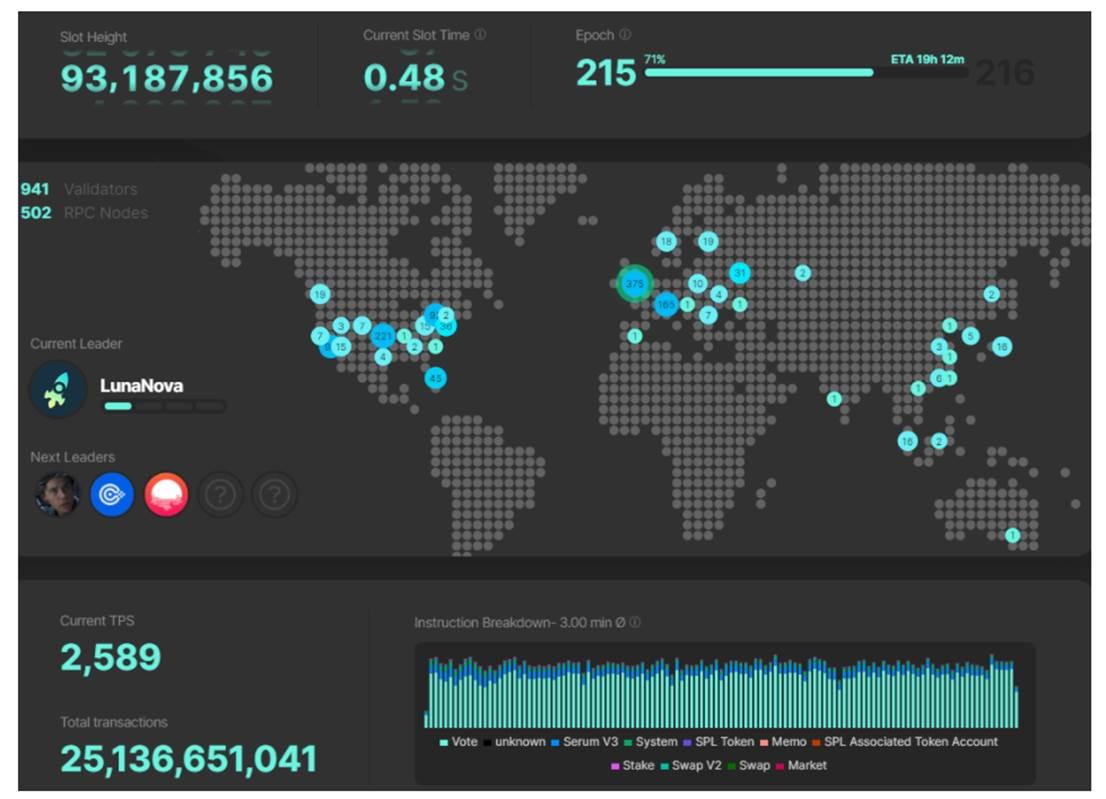

还有谁有机会获得L1的奖励?我们看一下Solana。推特上有很多关于“Solana之夏”的讨论,从阵亡将士纪念日到现在(8月24日),Solana的价格从24美元涨到了70美元,而今年年初的价格还不到2美元。Packy McCormick刚刚发表了一篇关于Solana的精彩综述,这本身就说明了问题,但正如我们所看到的,Solana是当今ETH最显著的直接竞争对手。Solana的出块时间是0.4秒,交易费用仅为一便士的一小部分,目前的最大容量约为65,000 TPS。您可以在这里监视网络的状态。

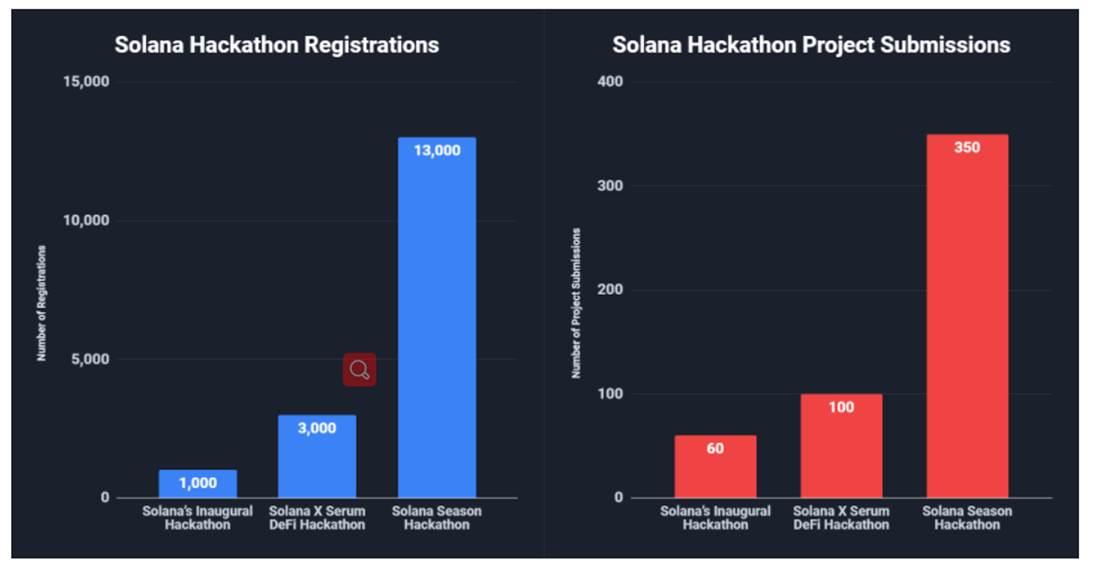

具有讽刺意味的是,当 Dfinity、Polkadot、Tezos、Cosmos、EOS、Algorand、Dfinitiyt 等协议筹集了数十亿美元时,Solana未能在 2017-2018 年获得重大风险投资,这对他们来说是最好的事情。与 ETH 类似,他们必须发布产品并有机地建立一个开发者社区。他们在 20 年 11 月发起了第一次黑客马拉松,有 1000 人注册,第二次在 2 月有 3000 名注册,到 5 月第三次他们有 13,000 名注册。

你会看到真实的团队建立在 SOL 和真实的交易活动之上。FTX 团队在 SOL 之上构建了 Serum,SBF 将其称为“性能最高的区块链”。自 20 年 3 月主网启动以来,我们现在已经在 SOL 上看到了约 250亿美元 的交易(这包括共识消息,因此实际数字可能是其 1/2),而 ETH 为约 1.25万亿,BTC 为约 6.65亿。当向用户提供近乎即时和免费的交易时,他们会发生更多的交易。

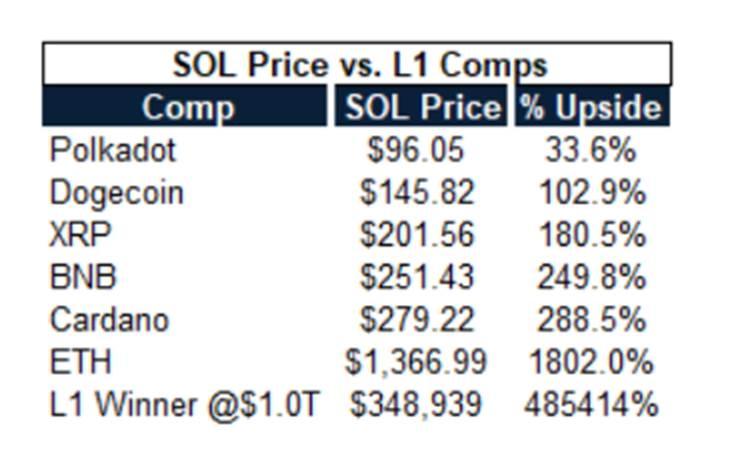

SOL有泡沫吗?考虑到赢得 L1 竞赛将获得的奖金、传统贸易公司和加密原生公司的采用,以及不断增长的有机开发者生态系统,再加上与其他L1相比它提供的折扣,如果它能够成为L1获胜者之一,你可以说它的相对价值仍然被低估了。

其他大盘加密货币呢?

当你查看诸如Cardano“价值”为905亿美元(没有智能合约功能约 4 年以上)、546亿美元的 XRP 和 391亿美元的DOGE 等资产时,很难看到代币持有者在未来 3-5 年内持有这些资产,会产生高于市场的回报。这是加密货币,任何事情都有可能发生,但那些无疑代表了“大盘加密货币”中的泡沫。

再往下看,成百上千的“僵尸链”估值高达数亿美元以上,无数的“僵尸链”的估值仅仅归因于“流通”供应,除了投机之外没有任何用处。对一些人来说,这就是你所需要的,但随着时间的推移,注意力会转移,大部分的注意力肯定是加密市场泡沫和过度的迹象,我们预计在未来3-5年里,那里将出现重大的“财富”毁灭。

NFTs

在3月底的一次SNL小品秀中,NFT显然已经成为主流。尽管一些早期的过剩产品已经从市场中消失,但从那时起,我们已经看到Beeples在Christie拍卖行以6900万美元的价格出售,“最便宜”的Cryptopunk的价格自年初以来上涨了15倍以上,Visa以15万美元的购买价一夜之间对市场进行了“重新评估“,一个punk卖到创纪录的780万美元,其他上市的“出价”在550万至770万美元之间,Degen Apes在8分钟内售罄,尽管服务器崩溃,孙宇晨花了50万美元买了一块宠物石。

任何处在真空中的事物似乎都是一个“触顶”的指标,就像勒布朗在一场毫无意义的常规赛中扣篮的视频剪辑,以20.8万美元(这对他来说是前四张牌)的售价卖出一样,似乎表明 2 月份的 NBA Top Shot(直到今天),或者当 Cryptokitties 在 12 月17日达到 6 位数的销售额时,也标志着触顶。

与现实世界中的收藏品/艺术品类似,有些东西值得别人愿意为之付出,而 NFT 的世界也不会有什么不同。拥有Cryptopunk意味着你可以负担得起Cryptopunk。关于这是否是虚拟世界中的新财富炫耀,就像拥有法拉利或百达翡丽,这存在争议。

我们是否处于 NFT 泡沫中?毫无疑问,存在着过剩的部分,正如高端艺术、体育纪念品、汽车和手表的世界根据文化意义、稀缺性、寿命等创造了普遍接受的“估价”排名一样,NFT的世界将围绕着类似的价值层次结合在一起,但目前还没有。人们能否在 3 年内以50 万美元的价格出售“宠物石” ?可能不会。那位买家能再以20万美元的价格出售一场毫无意义的常规赛中LeBron的随机扣篮视频吗?不大可能。Visa 能否在 3-5 年内以 15 万美元的价格出售它的“地板朋克”?这更值得怀疑。现在人们玩得很开心,正如 Fred Wilson 所说,NFT 处于“游戏、在线社区和社交网络”的连接点。

我们正处于加密货币的第一个真正“消费者机会”潮流的早期阶段,当你看到 Jay-Z 将Cryptopunk作为他的推特头像,或者Paris Hilton收到 Degenape,或者Axie Infinity游戏收入的爆炸式增长(以至于它引起了菲律宾监管机构的注意,强调玩家需为游戏缴纳所得税),很难忽视建立在加密堆栈之上的潜在消费者体验的势头,现在 NFT 正在展现这一趋势。

其中大部分都不适合我们,但艺术、汽车、手表或葡萄酒也不适合我们。只是要小心市场不断创造供给以满足需求的机器,因为创建数字供应比在物理世界中要容易得多。

结论

如果全球央行和政府继续印钞,投资者将面临 TINA 2.0 的困境,即现金真的在他们的口袋里“烧了一个洞”,不仅将他们推向风险资产,而且进一步偏离风险曲线,加剧了一路上的财富不平等,导致进一步冒险。

那么我们是否处于“万物泡沫化”之中?几乎在金融市场的每个角落,肯定有过剩的地方,但也有充足的机会。

风险提示

风险提示 风险提示

风险提示