从SushiSwap 到 sushi.com:全面理解 Sushi 的产品与估值逻辑

在牛市的情况下,SUSHI的合理估值为14.98美元;在基准情况下,合理估值为12美元;在熊市的情况下,合理估值为2.82美元。

在牛市的情况下,SUSHI的合理估值为14.98美元;在基准情况下,合理估值为12美元;在熊市的情况下,合理估值为2.82美元。作者:Naphat N,Messari

原标题:《The Evolution: SushiSwap to sushi.com》

编译:胡韬,链捕手

最近几周,全球对利率上升和新冠病毒变异的担忧普遍减缓了“冒险”资产的价格上涨,大多数知名的 DeFi 代币暴跌超过 50%。媒体最关注价格,但 DeFi 活动相对不受影响。DeFi 的总锁定价值(TVL)保持稳定,徘徊在 2450亿美元,仅比历史高点低 6% 左右。

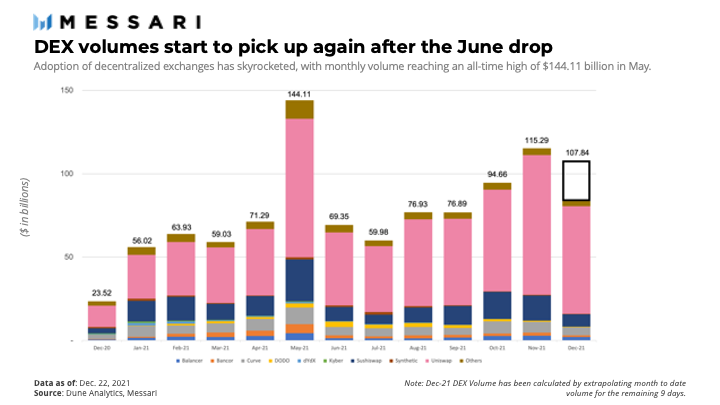

然而,去中心化交易所(DEX)交易量的增长势头似乎落后于其他爆炸性的 DeFi 活动。月度 DEX 交易量已从 2021 年初的 560 亿美元飙升至 5 月份的 1440 亿美元的历史新高,并且仍低于 6 月以来的历史新高。自 5 月以来,整体 DeFi TVL 增长了约 260%,为什么 DEX 交易量没有成比例增长?

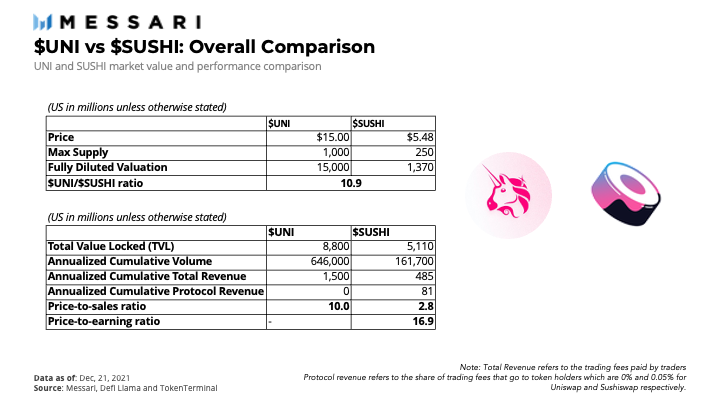

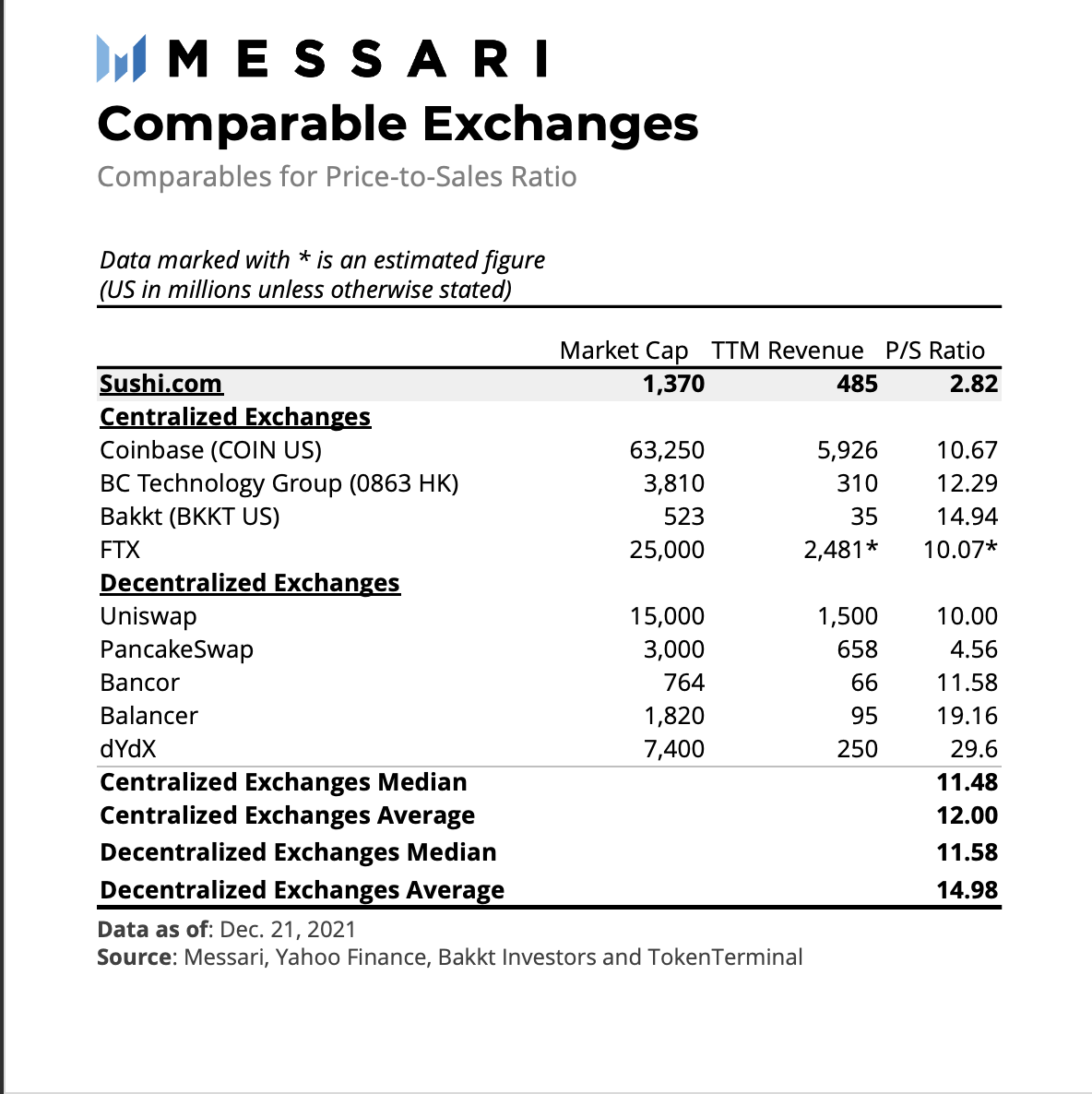

鉴于 DEX 在 DeFi TVL 中所占比例较小,DEX 的估值,尤其是前两大市场领导者 Uniswap 和 Sushiswap 的估值是否发生了任何变化?在撰写本文时,Uniswap 和 Sushiswap 的全面摊薄估值分别为 150 亿美元和 14 亿美元,估值差距高达 10.9 倍。在过去的 365 天里,Sushiswap 处理了 1620 亿美元的累计交易量,而 Uniswap 处理了 6460 亿美元,是交易量的 4 倍。根据每个平台收取的流动性提供者 (LP) 费用,Uniswap 和 Sushiswap 的市销率 (P/S) 分别为 10.0 和 2.8。

这表明,与 Sushiswap 相比,投资者在收取相同数量的 LP 费用的情况下给予 Uniswap 3.6 倍的价值。这可能是因为与 Sushiswap 向其他产品线的扩张战略相比,投资者认为 Uniswap 在维持市场份额方面的长期风险较低。下面,我们将进一步调查当前估值是否合理,以及Sushi的新产品线对其估值有何贡献。

Sushi.com:概述

Sushi 于 2020 年 8 月开始作为 Uniswap 的一个有争议的分叉,发起了一场吸血鬼攻击,在不到一周的时间内成功劫持了 10 亿美元的 Uniswap 流动性。Sushi 运行火爆,在第一个月就占据了 DEX 总交易量的 9% 以上,直到化名创始人 Chef Nomi 以 38,000 ETH(当时约 1400 万美元)的价格出售了整个开发基金。在社区的压力下,Nomi 在接下来的一周内将所有资金返还给了社区。Sushi 一开始遇到了很多挫折,但它已经演变成一个社区驱动的协议,现在正在扩展到仅限 AMM 平台的范围之外。

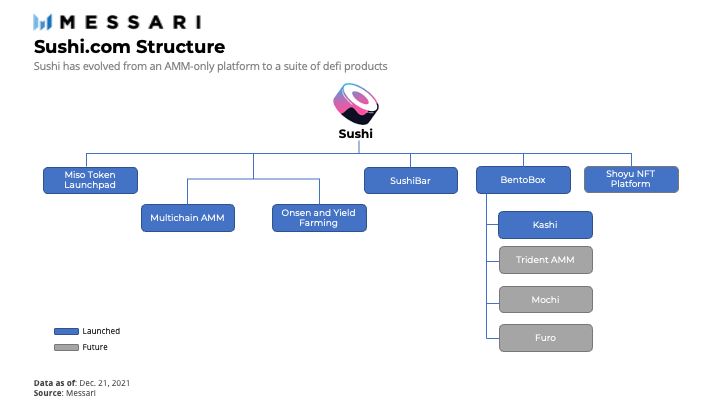

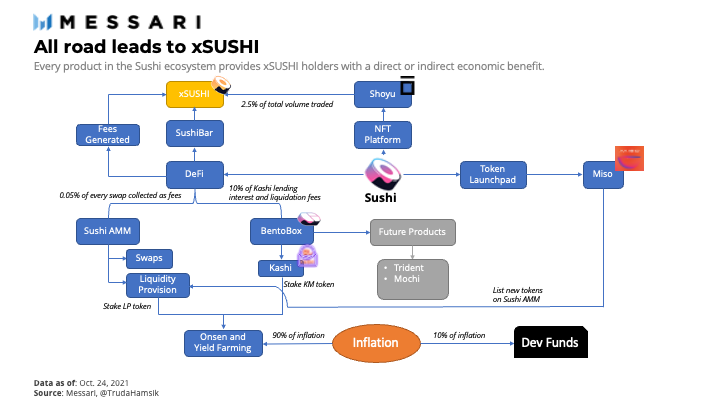

随着 Sushi 扩大其产品线,AMM DEX 仍然是生态系统的首要产品,即使项目发展到各种链、第 2 层解决方案和侧链。社区期待着 Trident AMM、Mochi 和 Furo 等基于 BentoBox 的新产品的发布。我们将详细介绍每种产品的细节,以及它们如何融入下面的Sushi生态系统。

- Multichain AMM DEX - 用户可以将两种资产汇集在一起,然后进行交易,而不是像传统交易所那样匹配单个买卖订单。价格是根据两者的比例通过算法确定的。Sushi 的 AMM DEX 的独特之处在于它可以在众多公链中找到,如下所示。无论哪个区块链成为领导者,Sushi 都将自己定位为利用机会。

- SushiBar - 为 SUSHI 代币持有者提供的质押平台。与其闲置SUSHI,用户可以质押并获得平台费用的一部分。质押 SUSHI 的用户将获得 xSUSHI 代币作为回报。xSUSHI 将始终相对于 SUSHI 升值,因为它从产生的平台费用中不断积累价值(稍后讨论的费用明细)。

- Onsen 与 Yield Farming - Onsen 通过以 SUSHI 代币的形式向收益农民(DEX 和 Kashi 的流动性提供者)提供额外奖励,作为新项目的流动性激励计划。新项目通常难以在早期引导流动性,并且最初最终分配了过多的代币。因此,他们可以通过加入 Onsen 受益,而 Sushi 则受益于新交易对创造的流动性和交易量。

- Miso - 由 Sushi 提供的代币启动板,于 2021 年 5 月发布。Miso 以可定制的方式简化了为项目创建者推出新代币的过程。在 Miso 上进行 IDO 的著名项目包括 Yield Guild Games (YGG) 和 BitDAO (BIT)。

- BentoBox - Sushi 打算提供的未来金融应用程序的新基础层。简单来说,BentoBox是一个保管库,用于保存用户存放的所有资产,这些资产可供基于其构建的应用程序使用。BentoBox 旨在加强 Sushi 成为用户可以以最少的gas和最大的资本效率进行交互的主要目的地。BentoBox 可以促进多个交易,而无需执行多个代币批准。让我们想象一下,用户批准 BentoBox 访问钱包的代币一次并将其存入金库。该金库将允许这些存放的代币在任何 BentoBox 应用程序中使用,而无需再次批准钱包的代币访问。BentoBox 通过对保管在金库中的闲置资产实施产生收益的策略来优化资本效率。该策略包括贷款、低风险收益农业、质押和闪电贷等活动。

- Kashi - 第一个推出的基于 BentoBox 的产品。Kashi 是一种借贷产品,其中每个借贷对都相互隔离。这可以防止平台因某些抵押资产迅速贬值而遭受灾难,因为风险包含在相应的借贷市场中,而不是像 Aave 和 Compound 等主要 DeFi 借贷协议所实施的市场那样在所有市场之间共享。除了借贷之外,用户还可以借入各种代币并做空保证金。

- Trident AMM(尚未发布) - Sushi 基于 BentoBox 的下一代 AMM,可提高资本效率。Trident 将允许通过四种不同的池类型提供流动性。广泛的资金池类型允许用户选择最适合其风险状况的资金池并提供更灵活的投资组合管理。

- Mochi (未来产品)- 用于在 BentoBox 上启动组织合约或 DAO 的系统。在 BentoBox 上推出的 DAO,例如 Moloch DAO V2,将受益于其金库资产产生收益,而无需额外的行动或提议。本质上,一个基于 DeFi 的 DAO。

代币

SUSHI 代币持有者对该协议拥有治理权。SUSHI 代币的供应可以总结如下:

流通供应:238700000

最大供应量:2.5亿(预计2023年11月达到)

通货膨胀: 10% 的通货膨胀分配给发展基金,90% 的通货膨胀分配给Onsen和耕作农业市场,以吸引 Sushi 生态系统的流动性。

让我们分解每种产品如何为 xSUSHI 的收入做出贡献

- Sushi AMM - 占 Sushi AMM 总交易量的 0.05%

- Kashi - 支付的贷款利息的 10% 和清算量的 10%

- Shoyu(未来) - Shoyu NFT 平台交易总量的 2.5%

- Onsen 与 Yield Farming - 通过农业激励措施为 Sushi 吸引流动性。更高的流动性减少了价格滑点,因此吸引了更多的 Sushi AMM 交易量。

- MISO - 鼓励在 sushi.com 上新上市。这为 Sushi AMM 吸引了更大的成交量。在大多数情况下,新的代币上市吸引的交易量高于平均水平。

- Trident AMM (未来) - Sushi AMM 交易总量的 0.05%。只有时间才能证明由于提高资本效率和减少gas使用而改进的用户体验是否会吸引更多的平台交易量。

估值

我们使用市销率来得出 SUSHI 代币的估值。值得注意的是,收入/销售额主要依赖于从 AMM 交易收取的费用。其他未来的收入流可以被视为附加值,将在本节中进一步讨论。

我们改编自Mira 和 Ryan 的研究文章,选择了几个 Sushi 的可比产品,包括公开上市的中心化交易所、私人中心化交易所和去中心化交易所。由于商业模式的相似性,选择了这些可比公司。sushi和其他类似商品充当买卖双方之间的中介。交易所/协议匹配买卖订单,并从每个订单中收取费用作为其主要收入来源。Sushi 的流动性提供者费用可被视为运营费用,分配给 xSUSHI 持有者的部分费用可被视为收益,类似于公司如何将部分收益作为股息分配给股东。

分析将分为牛市、基准和熊市情况:

- 牛市 - 去中心化交易所的平均市销率,增长快,有更大的增长空间,因此他们被赋予了高比率

- 基准 - 中心化交易所的平均市销率,更稳定,已经拥有更大的用户群。

- 熊市 - Sushi 保持相同的市销率,产品无法适应市场,用户唯一需要的产品是 AMM DEX。

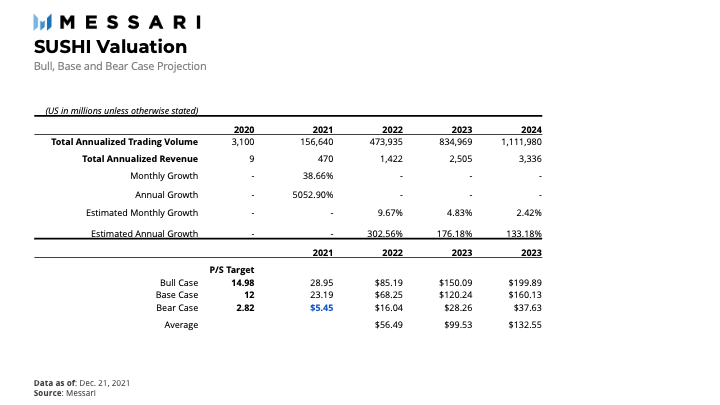

现在,我们使用平均市销率,结合 Sushi DEX 交易量的估计增长来计算 SUSHI 代币的价值,如下所示。

以上分析假设 2021 年后,Sushi DEX 将因加密货币市场降温而出现增长放缓。考虑到 2022 年的放缓,估计的月销量增长除以四,此后每年减半。目标价格的计算方法是将每个时期的年总收入乘以相应的市销率。

超越 DEX

在这一点上,你一定想知道其他产品如何使 Sushi 生态系统受益,我们甚至可以从中获得任何价值吗?

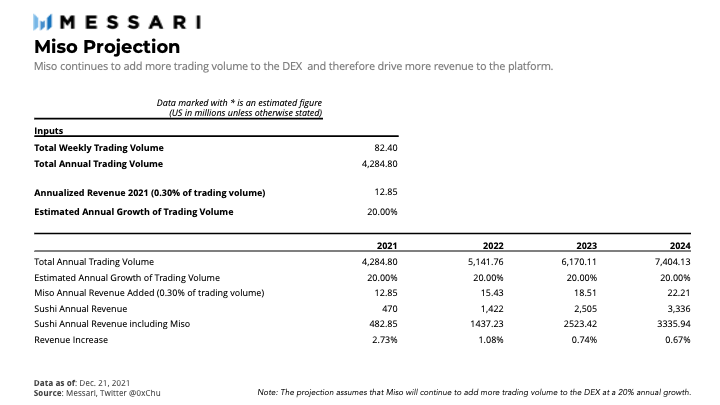

好吧,新产品为用户与协议交互提供了新的表面,从而增加了收入和用户保留率。Rachel Chu 在推特上表示,在 MISO 上推出代币的 20 个项目每周为 DEX 创造了超过 8240 万美元的额外交易量。除了数量增加外,Sushi 很可能会继续获得新的用户群,否则他们将无法获得这些用户群。

根据 Rachel 所说的每周交易量,我们计算了 Miso 将在 2021 年交付给 DEX 的年化交易量。从那里,我们假设 Miso 将以 20% 的年率继续向 DEX 增加更多的交易量。由于收取的收入是总交易量的 0.30%,因此可以计算 Miso 贡献的收入。根据上述预测,Miso 在 2022 年将能够产生超过 51 亿美元的交易额和 1500 万美元的年收入,即 1.08%。

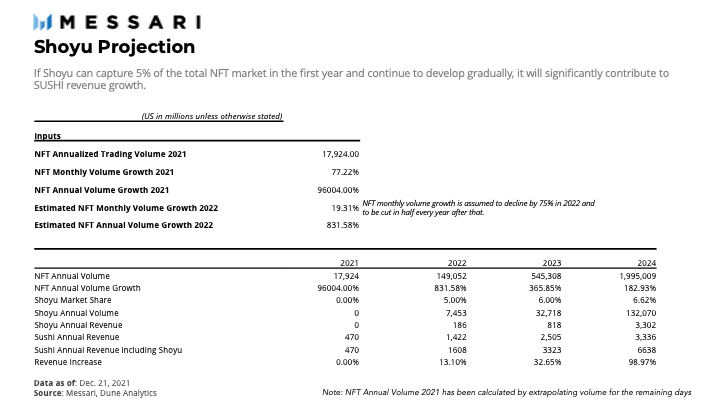

迄今为止,三个行业已经找到了适合他们的产品市场:DeFi、NFT 和游戏。Shoyu 的未来整合将允许 Sushi 向用户交叉销售产品。随着 NFT 和基于 NFT 的游戏的兴起,有理由相信 Shoyu 将能够为 xSUSHI 带来可观的现金流。根据该模型,如果 Shoyu 在 2022 年仅增长到 5% 的市场份额,则 Shoyu 将为 xSUSHI 持有者带来超过 1.86 亿美元的收入,贡献 13.10% 的收入增长。

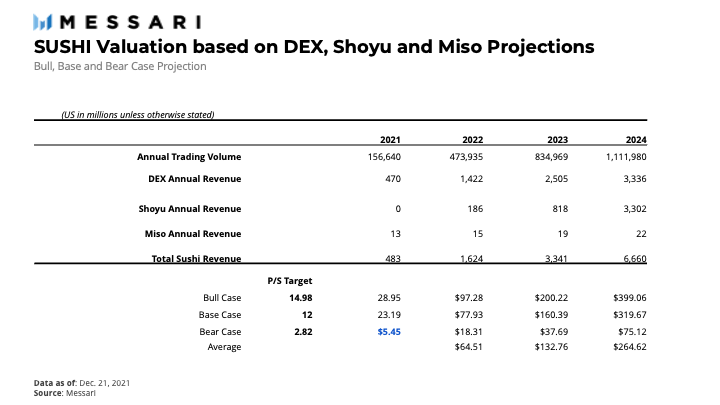

DEX、Shoyu 和 Miso Launchpad 贡献的收入已被合并以计算每个场景中的 SUSHI 价格。该模型假设 Sushi 的 DEX 将随着整个 DEX 行业的增长而设法促进超过 4740 亿美元、8340 亿美元和 1.11 万亿美元。此外,该模型预计 Shoyu 将能够与其他 NFT 市场竞争并占据 NFT 交易量的 5%。最后,Miso 将以 20% 的年增长率继续创造新的收入来源。这里提供的预测非常乐观,但考虑到行业当前的采用率,它们是可以实现的。

结论

AMM 是一个竞争激烈的行业。随着 Trident AMM 的推出,Sushi 必须确保保留或提高其 DEX 交易量的份额。这对于 Sushi 的生存至关重要,因为 Uniswap V3 迄今为止一直有效地提高了资本效率,将每日交易量与 V2 锁定的总价值的比率提高了约 400%。

此外,谨慎对待行业风险。尽管 AMM 显然是 DEX 的主导模型,但这种趋势是否会长期持续还有待观察。近日,Sushi 团队成员之间发生冲突,导致工程师和 CTO Joseph Delong离职。经过一段时间的混乱,讨论区升温,由 Alex Woodard(Arca Funds)和 Daniel Sesta(Frog Nation)制作的多个提案已经发布,以潜在地推动协同效应并为 Sushi 建立更多的组织清晰度。

Sushi 已经证明,没有 VC 支持的社区驱动运动也可以取得同样的成就。在整个社区的不同投入下,Sushi 不仅在不同的行业而且在不同的连锁店继续发展,突显了它的关键优势 - 可选性。Sushi 缩小估值差距的能力将取决于其未来 DEX 相对于行业的表现,以及新产品是否会产生预期的可观收入流。

风险提示

风险提示 风险提示

风险提示