从 stETH 的折价说开去 -stETH 的定价、流动性和风险

Celsius大量持有的stETH到底是什么?stETH的价格是否有死亡螺旋的风险呢?

Celsius大量持有的stETH到底是什么?stETH的价格是否有死亡螺旋的风险呢?

最近,关于知名借贷平台Celsius资不抵债的传闻甚嚣尘上,Celsius及其他陷入危机的大机构抛售资产筹措资金引发了stETH价格的脱钩。目前,在Curve上stETH与ETH的汇率大概维持在0.937左右。stETH对ETH价格的脱钩令市场产生了恐慌,有人担心stETH会步上UST的后尘,价格陷入死亡螺旋。

那么,Celsius大量持有的stETH到底是什么?stETH的价格是否有死亡螺旋的风险呢?

为了弄清这些,我们先来了解一下stETH的产生机制。

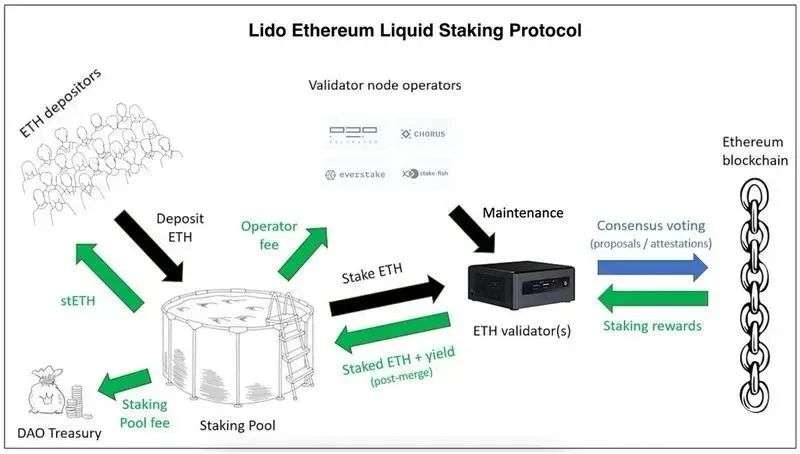

什么是stETH?什么是Lido?

stETH是用户通过Lido协议来质押ETH、参与以太坊网络的POS产生的质押凭证。Lido是一个去中心化的非托管的质押协议。

以太坊将在今年完成POW到POS的升级合并,在这之前,需要一部分质押的ETH来保证网络的安全,链上质押可以获得一定的质押奖励。网络合并后,这部分ETH可以取出。

对普通用户来说,想要直接参与POS会面临诸多限制,如质押数量门槛(以太坊链需要最少质押32个ETH)、成为验证节点的技术门槛和硬件成本以及质押锁定带来的机会成本和流动性的缺失(以太坊在主网完成合并之前用户不能取出质押的ETH)。

为了解决这些,Lido协议推出了质押流动性解决方案,为使用者提供操作简便、能提升资金效率的质押服务。用户可以在Lido中质押任意数量的ETH来参与以太坊的POS过程,收到凭证stETH,并获得质押奖励(以stETH的形式发放)。在以太坊从POW过渡到POS,实现合并(以太坊2.0)之后,stETH可以按照1:1的比例兑换成ETH。

Lido的运作机制

Lido涉及的角色主要有用户(Depositor,质押者)和节点运营商(Validator node operator,验证者)。用户通过Lido的智能合约将质押资产委托给节点运营商操作。

节点运营商在质押协议中负责链上实际的质押工作,而用户则通过质押池合约进行质押资产的存取和st资产的铸造或焚烧。

质押池合约通过验证节点运营商的地址和秘钥将池中资产分配给节点运营商进行实际的链上质押,并负责把质押奖励铸造成st资产,按比例分配给节点运营商、Lido Dao国库和质押者。

stETH折价的原因

了解完stETH的产生机制,我们再来看看为什么stETH会产生折价。

造成stETH折价的原因主要有:

相比于ETH,stETH的流动性远远不足,为了弥补这部分流动性成本,产生折价;

目前大量持有stETH的机构迫切需要出售手中的stETH来获得资金应对用户提款或者补充保证金防止抵押物被清算,面对巨大的抛压,stETH必然会产生进一步的折价;

以太坊能否成功、按时合并,这决定了stETH最终获得ETH流动性的时间;

Lido协议和智能合约的风险。

我们逐条来看。

首先是stETH的流动性。

以太坊上质押中的ETH约有1280万枚,其中通过Lido质押的约为410万枚,占总数的32%。

从上面的介绍中可以知道,以太坊2.0实现之前,用户质押的这部分ETH都不可赎回,用户只能在某些DeFi平台上抵押持有的stETH来获得流动资金,或者在二级市场上出售stETH。

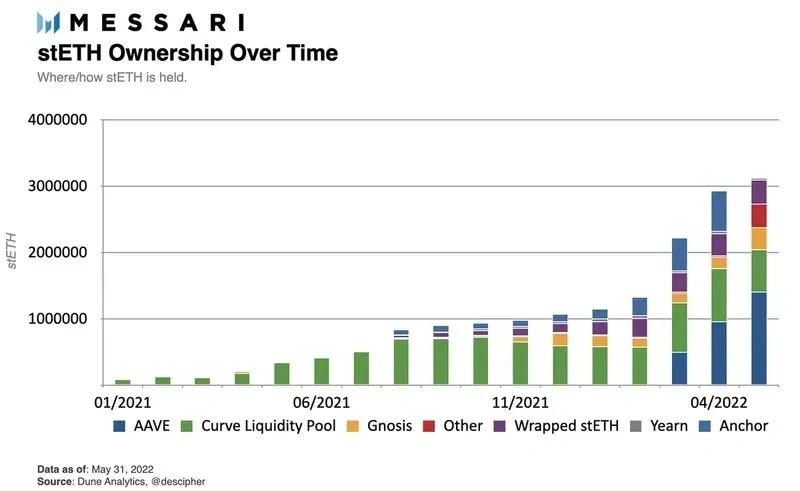

根据Messari的数据,截止到5月底,流通中的stETH主要集中在Aave和Curve两个协议中,这两个协议中的stETH占了总流通量的三分之二。

对于想要出售的stETH持有者来说,去中心化交易所Curve提供了一个stETH-ETH流动性池,质押者可以在其中将stETH转换成ETH。Curve的流动性池,是目前Dex平台中stETH深度最好的市场。

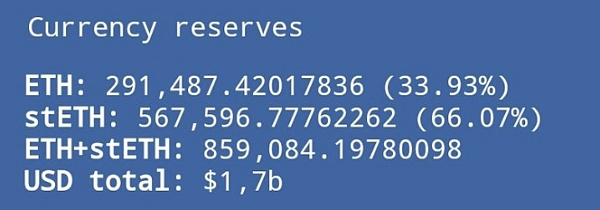

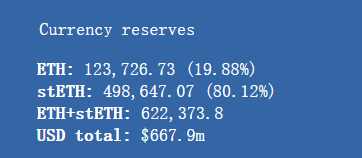

不过进入6月之后,随着ETH价格暴跌,大量流动性从Curve的流动性池中撤出,从5月18日到6月21日这一个月的时间内,该池的流动性从17亿美金下降到6.7亿美金。

同时越来越多stETH被兑换成ETH,导致该池中两种资产比例严重失衡,甚至达到了stETH:ETH=80%:20%的比例。

截止到今天,该池中只有约12万个ETH,也就是说,最多只能承接12万个stETH的卖盘(折合美金1.33亿)。在一个月前,这个数量是29万个。但要知道,仅Celsius在Aave中持有的stETH就超过45万个。仅凭Curve的池子,恐怕难以吸收市场上出售stETH的需求。

2022年5月18日:

2022年6月21日:

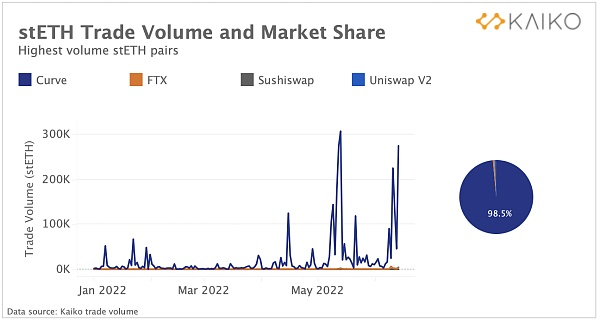

至于中心化交易所,交易深度更是微不足道。FTX是当前唯一可以进行stETH交易的中心化交易所。根据Kaiko网站上的数据,2022年,stETH约98.5%的交易量发生在Curve上,其他平台上的流动性几乎可以忽略。

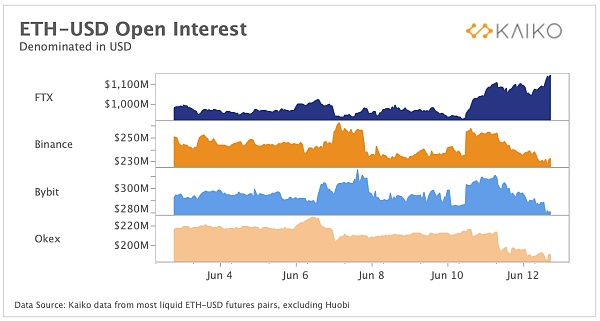

在公开市场出售这条路走不通的情况下,通过抵押获取资金就成了另一个选择。根据链上数据,Celsius和Amber在近期都向FTX的地址发送了大量stETH。

于此同时,FTX的未平仓合约数量大幅增加,而在同时,币安、Okex等交易所的未平仓合约数由于市场的暴跌导致平仓都是下降的。

所以一种合理猜测是,Celsius和Amber将大量stETH抵押或通过场外交易出售给了FTX,与此同时FTX通过开合约的方式对这部分stETH的价格进行了对冲,以降低持有的风险。

看完市场上流动性的状况,我们来看短时的供需。

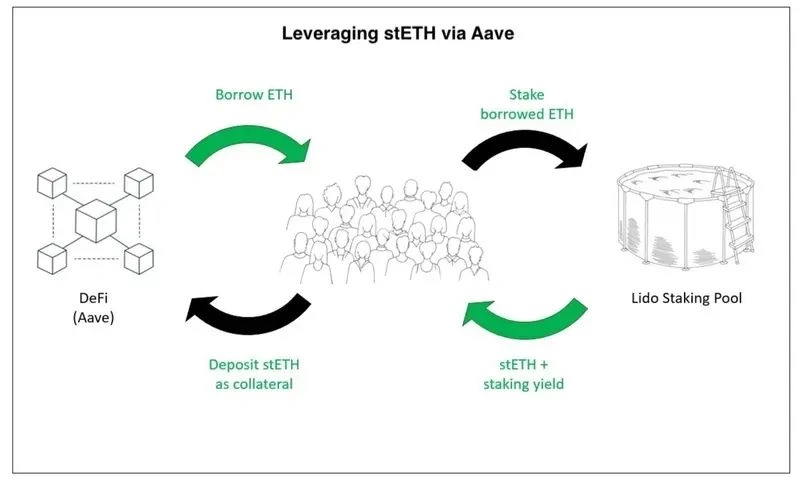

在牛市中,许多持有stETH的机构选择进行循环质押来加杠杆扩张资产规模、提升资金效率。他们在Aave等平台上质押stETH换出ETH,再到Lido上质押借来的ETH 获得stETH。在行情上涨时,这种做法不会有什么问题,机构也就会一直持有,stETH与ETH的汇率也就可以保持稳定。

但当熊市来临时,这种模式就会出现问题。抵押资产价值持续下跌,会触发补充保证金的要求,就迫使机构不得不出售手中的资产换取资金。

短时间内大量的抛售需求会产生类似挤兑的效果,价格越跌越卖,越卖越跌,形成负反馈,折价加速产生,偏离原本的锚定水平。

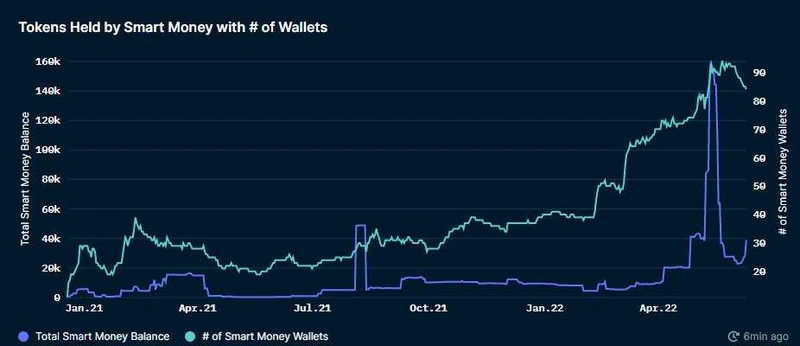

从链上数据来看,stETH的机构投资者中,至少已经有三箭、Alameda Research(SBF创立)、Amber和Celsius在近期进行了抛售。而链上的聪明钱地址持有的 stETH 数量也在 1 个月内从 160,000下降到 27,800。

短时间积累了大量卖盘,买盘又还没有跟上,深度不足造成市场被砸穿,所以进一步产生了折价。

另一个风险是以太坊合并延迟。

stETH是ETH的衍生品。某种程度上来说,类似于ETH的期货,因为质押的ETH在未来的某个时间点才能取出,这个时间点就是以太坊网络完成合并之后。

如果网络合并的时间推迟,就意味着取出ETH的时间推迟,这会使得流动性进一步恶化,stETH的价格也会更低。

最后一重风险来自于Lido的智能合约本身。

Lido协议中涉及节点运营商注册合约、质押池合约、Lido Oracle等几个主要合约,分别控制节点准入、质押资产存取、质押池余额计算等过程,合约的安全性毫无疑问也会影响到用户质押的资产的安全性。为了弥补这部分风险,stETH也会产生一部分折价。

综合以上,流动性差、买盘不足、出售需求大且迫切,加之以太坊网络升级的不确定性和Lido协议智能合约的风险,stETH出现折价也就不奇怪了。

那么最终的问题来了,stETH的价格是否会陷入死亡螺旋?

笔者认为不会。从stETH的机制可以看出,它的价值来源不同于UST与LUNA双币种互相赋能的设计,Luna的下跌会带动UST的下跌,形成负反馈。UST作为稳定币,本质上其价值没有足够的抵押物来支撑。

但stETH是拥有强价值支撑的,在以太坊合并后,1枚stETH固定地可以兑换1枚ETH。这从根本上保证了stETH的价值,将它与抵押物不足的稳定币区分开来。

虽然短期来看,由于流动性的缺失,stETH和ETH价格出现了脱锚,但是对于不急需资金的ETH币本位长期投资者来说,购买折价的stETH并持有到ETH解锁是很划算的。

所以,当折价到达一定程度时,必然能吸引到套利者入场,到时买盘和卖盘会重新恢复平衡。等到去杠杆过程完成,投机玩家被消灭,stETH重新回到长期投资者手中,相信其价格也能重新回归正轨。

风险提示

风险提示 风险提示

风险提示