从链上数据分析加密周期的阶段性位置

市场抛压耗尽的迹象已经出现,对于长期持有者而言,目前是一个具有吸引力的位置。

市场抛压耗尽的迹象已经出现,对于长期持有者而言,目前是一个具有吸引力的位置。作者:David Lawant、Gayatri Choudhury,Bitwise

编译:AididiaoJP

加密市场在第二季度崩盘之后,7 月份迎来反弹:Bitwise 10 加密指数先是下跌 63%,随后上涨 37%。尽管更广泛的市场前景仍不明朗,但我们可以看到一些抛售压力耗尽的迹象。

本文尝试使用比特币和以太坊这两种市值最大的加密资产的链上数据来评估加密市场目前所处周期的位置。具体来说,从三个关键趋势指标出发:地域流动、投资者类型和市场情绪。

加密货币所有交易都以匿名方式记录在区块链中,通过将链上交易数据和其他指标相结合,可以以传统资产类别无法实现的方式推断市场趋势。

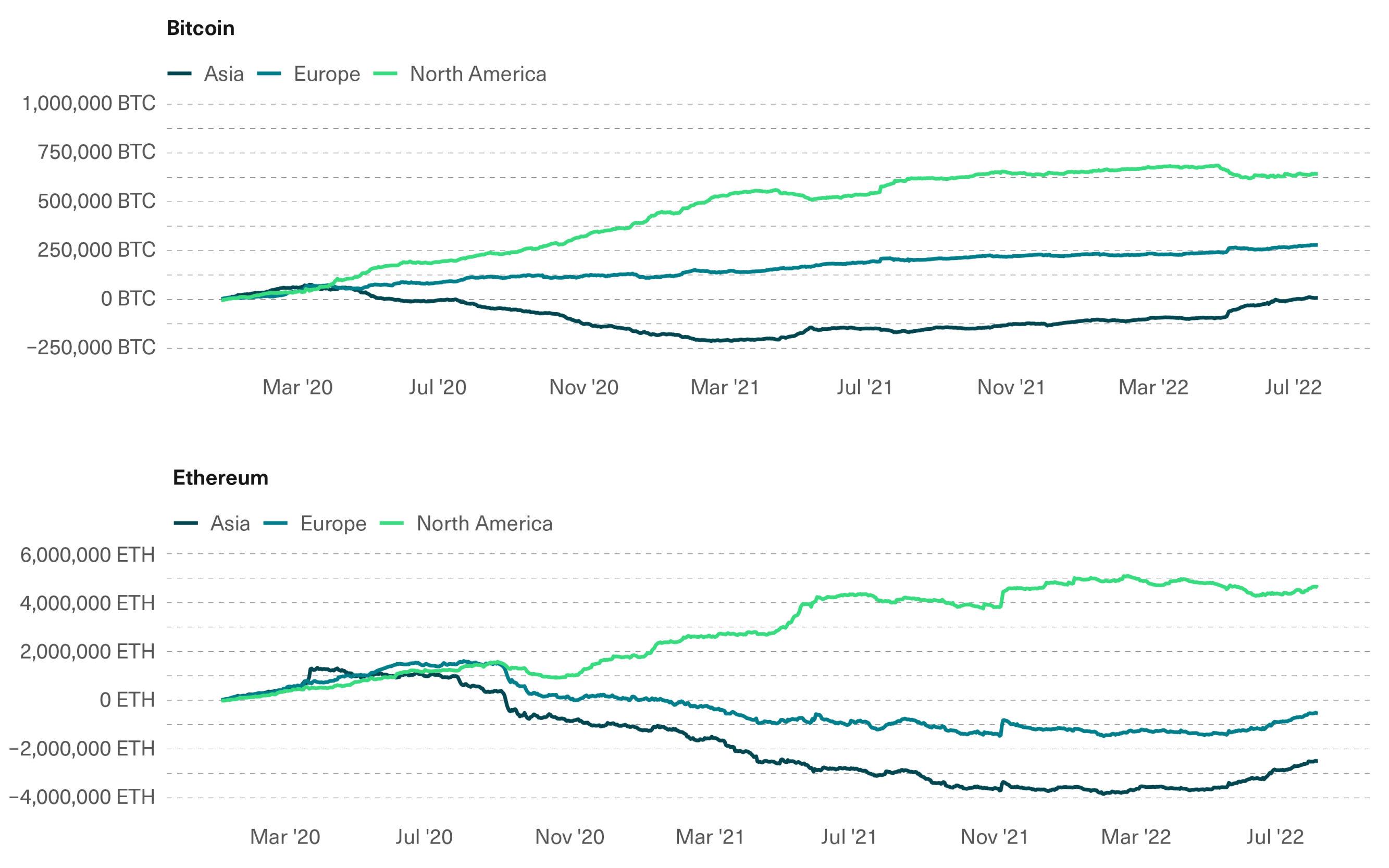

地理流动

本轮加密货币牛市的决定性趋势是北美实体的增持,但在第二季度增持趋势出现下跌且停滞不前。

链上数据一个特殊的功能是在一定程度上追踪加密货币买卖压力的地理来源。通过区块链交易数据、特定加密实体的已知地址和网络流量,人们可以估计出哪些国家或地区正在发送和接收资产。

本轮牛市的一个决定性趋势是北美(主要是美国)实体不断增持加密货币,而亚洲市场加密货币则在不断流出。根据 Chainalysis 的数据,在 2020 年 1 月 1 日至 2021 年 11 月 9 日期间,加密货币市值达到历史新高时,北美实体净流入超过 64.5 万 BTC 和 450 万 ETH,超过每项资产总供应量的 3%。

然而从下图可以看出,这一趋势不仅自那时以来逐渐减弱,而且在第二季度的崩盘期间略有逆转。自 5 月以来,比特币和以太坊的累计净流入量分别下降了 9.6% 和 9.9%,而亚洲和欧洲实体的指标在同期间内有所上涨。在北美领先的加密货币交易所 Coinbase 最近的报告当中,第二季度的大部分交易量发生在离岸交易所,而其平台上持有的加密货币总市值份额从第一季度的 11.2% 下降到第二季度的 9.9%。

第二季度北美实体流出加密货币,亚洲和欧洲流入

2020 年 1 月 1 日 -2022 年 7 月 25 日的特定地区的累计净流入量。

资料来源:Bitwise Asset Management,数据来自 Chainalysis

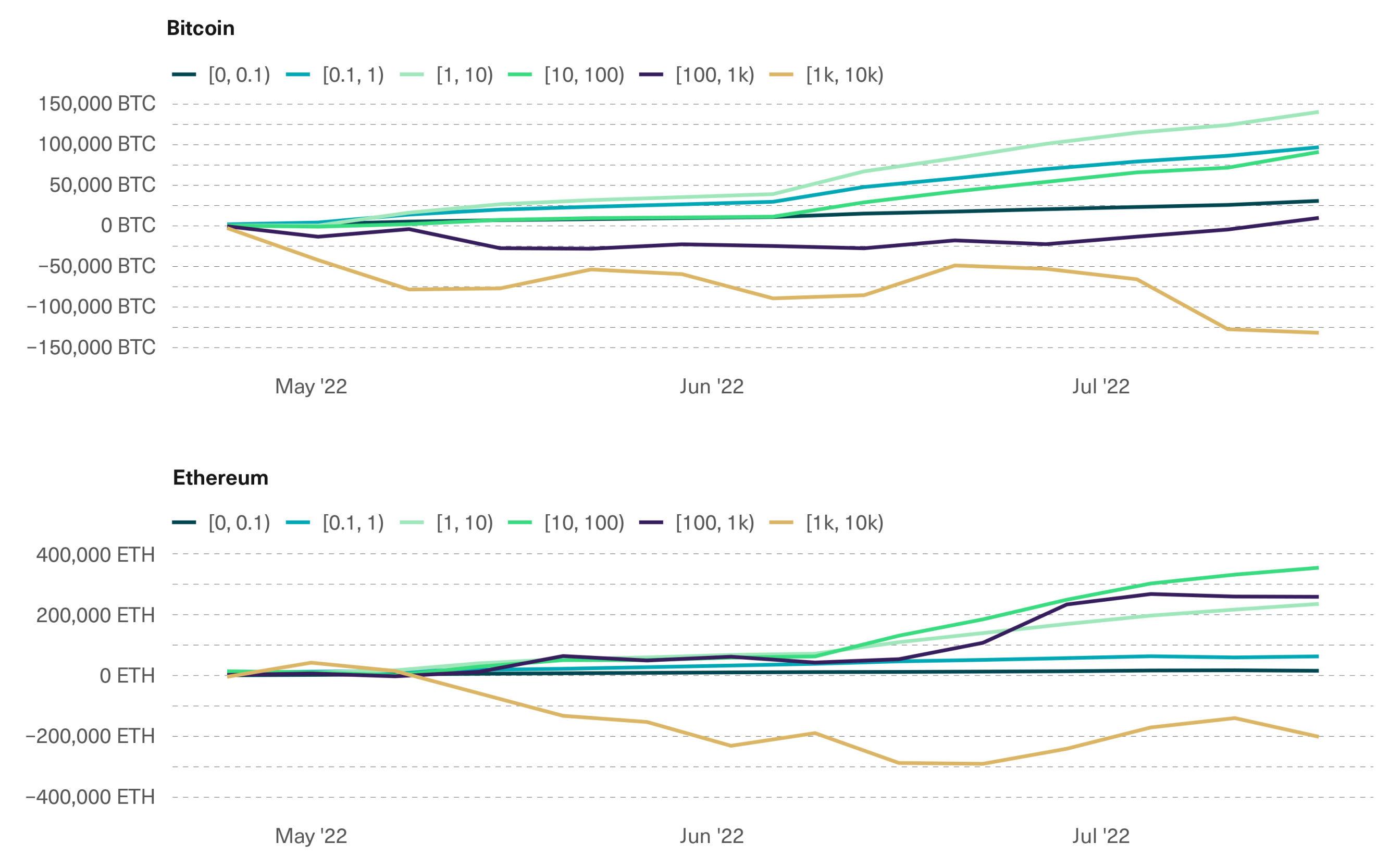

投资者类型变化

从较大实体流出,流入较小实体。

对链上数据进行分析的另一种方法是根据加密资产的持仓量来判断实体是投资者还是投机者。放大换手相对较低的实体,我们可以看到累积流入持有 0 到 0.1 BTC 或 ETH、0.1 到 1 等等的实体。在本节中,我们将重点关注换手相对较低的实体,这些实体更有可能是投资者而不是交易者,并将排除持有大量资产的实体,这些实体更有可能是交易所。

随着 5 月份加密货币价格开始大幅下跌,较大的实体出现资金外流,而相对较小的实体则出现资金流入,比特币比以太坊的趋势更加明显。自五月以来,较小的投资者已经积累了比特币总供应量的 2% 左右,但以太坊的累积量不到 0.5%。

这一趋势也标志着过去两年的牛市彻底终结,其中较大实体流出了最大份额的加密货币,这一趋势比特币比以太坊更加明显。即将到来的以太坊合并和可拓展性路线图让以太坊越来越受到关注。

从交易所和其他较大实体流入到较小实体

2022 年 5 月 1 日到 7 月 18 日按投资者规模划分的增持趋势。

资料来源:Bitwise Asset Management,数据来自 Chainalysis

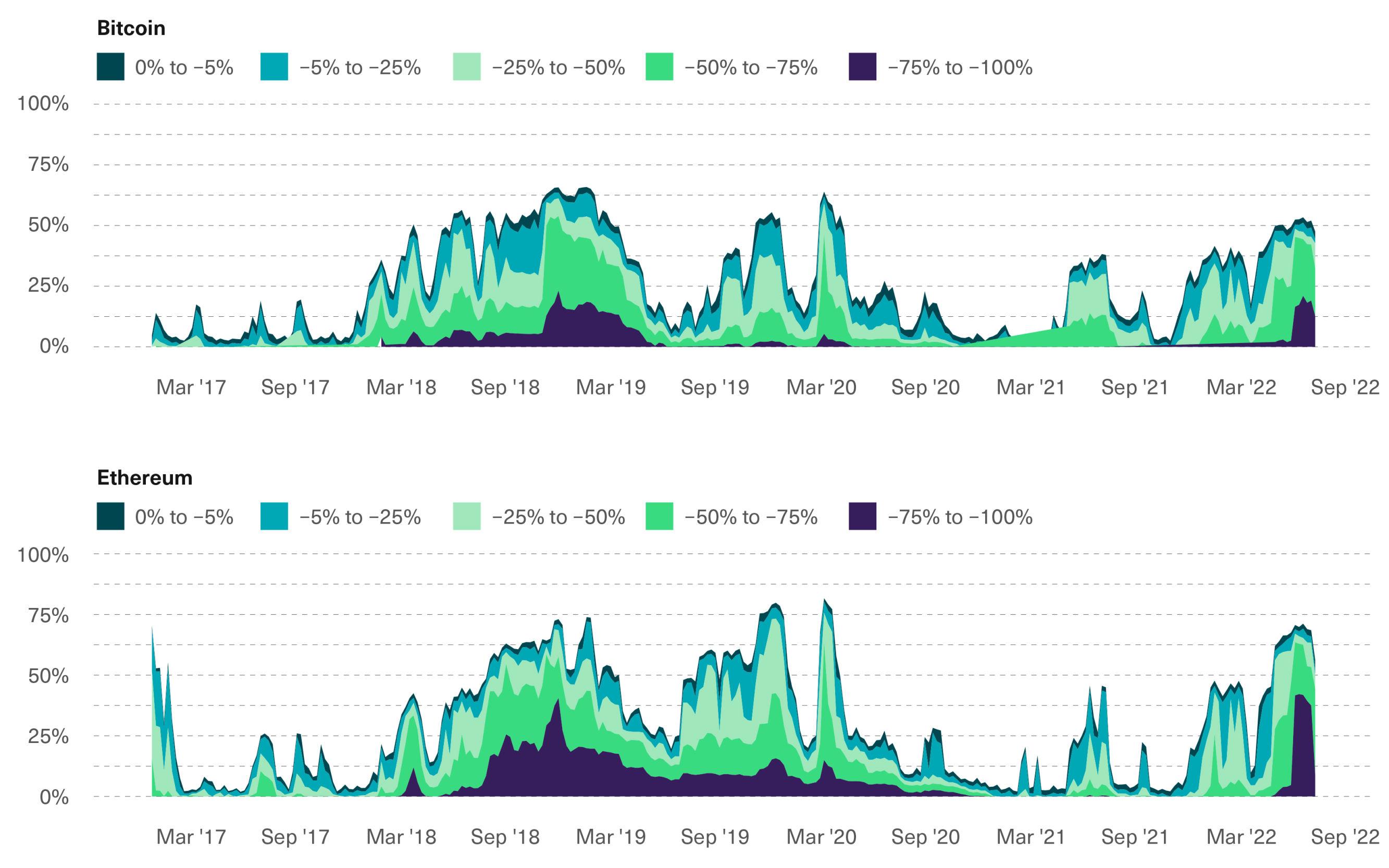

市场情绪

隐含的未实现损失表明最糟糕的情况已经过去。

第三个也是最后一个要考虑的因素是隐含的未实现利润,或持有比特币、以太坊的实体中每个持有头寸的当前损益。

该指标一直是最有用的反向指标:未实现损失的持有者比例越高,市场越有可能接近底部,因此对潜在的买家时机越有利。正如股市的谚语:「在炮声中买入,在喇叭声中卖出」

下图显示了未实现损失占比特币和以太坊总供应量的百分比,按照损失大小细分

比特币目前处于亏损状态的百分比略低于 50%,而以太坊则超过 60%。更加令人注目的是持有比特币和以太坊的实体中,亏损超过 50% 的占比 40%。

自 2017 年以来,仅能在 2020 年 3 月由于新冠爆发导致的市场崩盘、2019 年的市场修正时期以及 2018 年加密市场表现最糟糕的部分期间出现这样的比例。尽管无法排除进一步的需求冲击,但历史记录表明,当投资者情绪如此消极时,逆转可能会较快的发生。

目前处于亏损状态的供应百分比仅与 2018 年加密市场寒冬和新冠崩盘相似

2020 年 1 月 1 日至 2022 年 7 月 18 日按未实现损失范围划分的供应百分比。

资料来源:Bitwise Asset Management,数据来自 Chainalysis

结论

需要注意的是,链上数据并不完美。地理流量只能针对已知位于特定位置的实体进行估计,并且基于网络流量数据做出判断,这可能无法准确反映实际交易量。对于不直接参与市场的实体,无法检测到投资者类型的定位,也没有链上分析公司完整地描述出所有持有加密资产实体的行为。同时市场情绪指标对每个持有人的成本基础做出的假设可能并不完全准确。

话虽如此,我们可以用这些数据来理解加密货币所处的周期位置。根据三个主要趋势(地理流动、投资者类型变化和市场情绪)表明,大型投资者的增持意愿下降可能对第二季度加密市场崩盘产生了影响。如果以历史数据作为指导,市场情绪很少出现如此消极的情况,这表明对于长期持有者来说目前是一个具有吸引力的位置。

风险提示

风险提示 风险提示

风险提示