为何 Coinbase 会是 AI 金融时代的最大赢家?

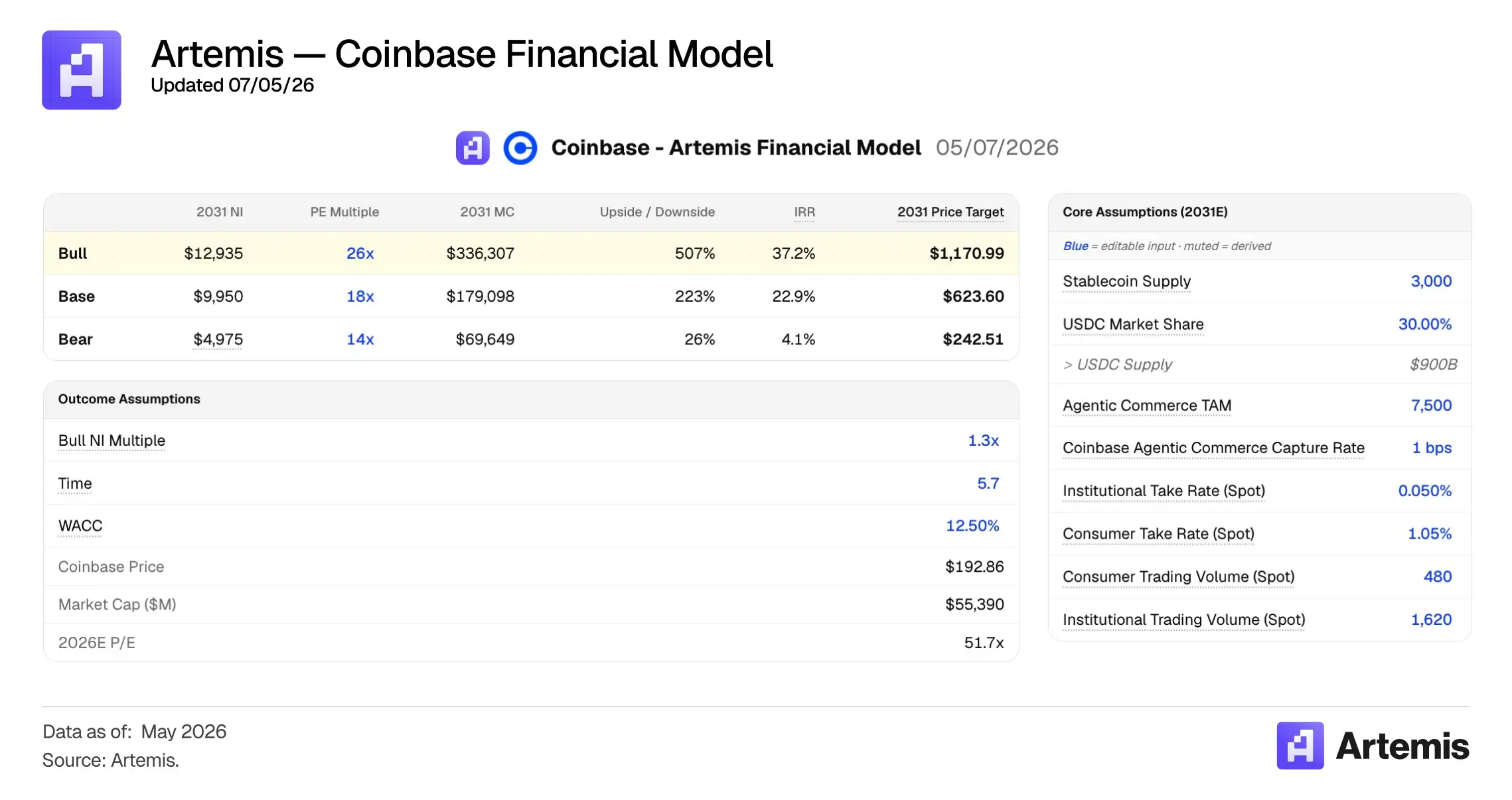

Coinbase 完全有机会在 2031 年成长为 3000 亿美元的公司,驱动力不只是交易所业务,而是稳定币和代理支付领域的头号赢家地位。

Coinbase 完全有机会在 2031 年成长为 3000 亿美元的公司,驱动力不只是交易所业务,而是稳定币和代理支付领域的头号赢家地位。编译:Zhou,ChainCatcher

引言

随着加密与 AI 的融合提速,Coinbase 将不再只是一家加密交易所,它正在成为 AI 原生金融的结算层、分发层与商业层。

大多数人仍把 Coinbase 视为一家周期性的加密经纪商,认为它的走势与加密交易量高度绑定。

这也难怪,Coinbase 的估值倍数与 IBKR、Robinhood、Schwab 等传统经纪商高度相关。反观 Circle,作为押注稳定币增长的纯粹标的,市场给予了高达 103.9 倍的 NTM 市盈率。

然而,Coinbase 完全有机会在 2031 年成长为 3000 亿美元的公司(相较当前约 6 倍,对应 35% 的年化增长率),驱动力不只是交易所业务,而是稳定币和代理支付领域的头号赢家地位。

我们的核心假设如下:

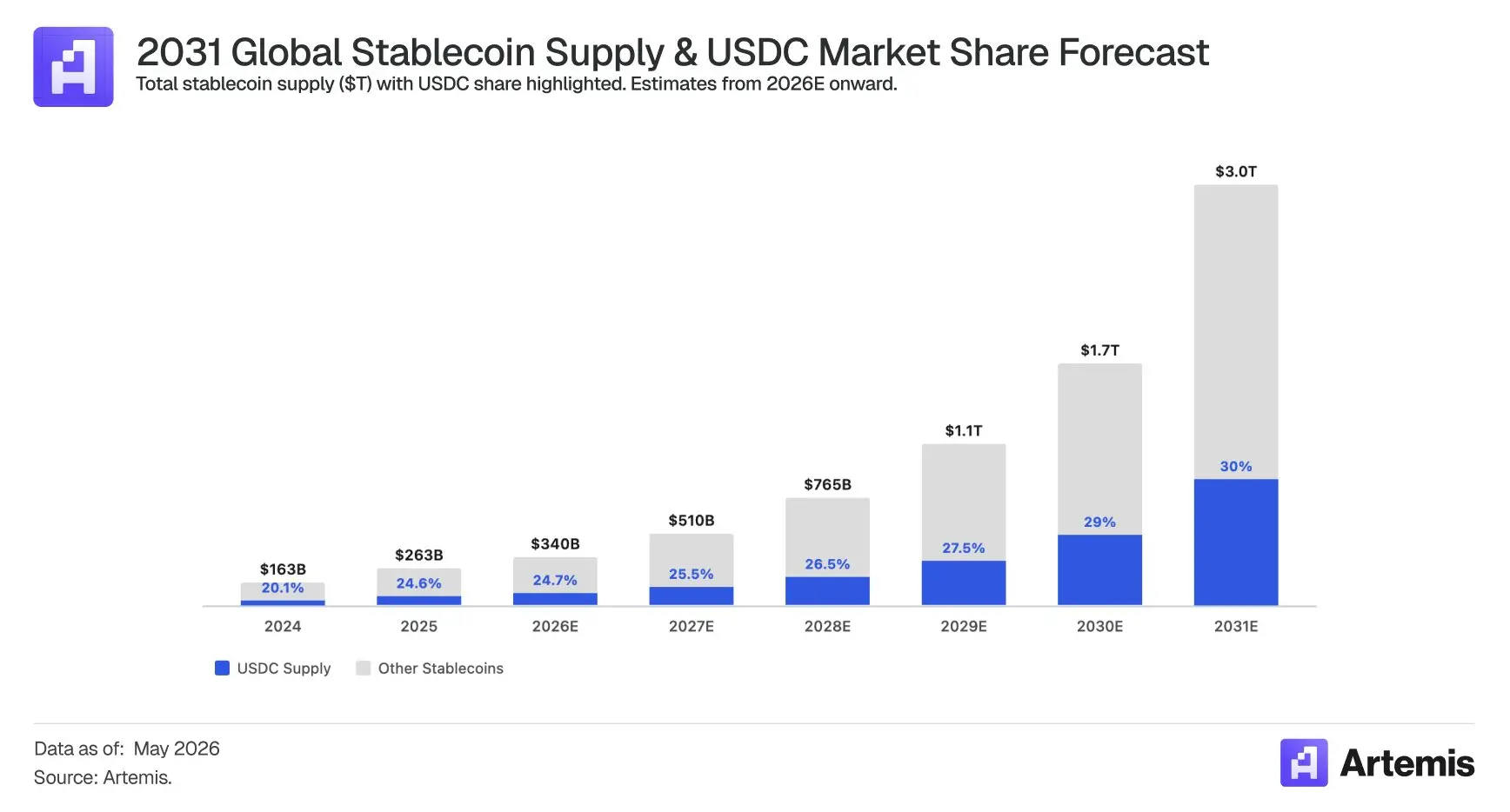

● 2031 年稳定币供应量达 3 万亿美元

● 2031 年代理商业规模达 7.5 万亿美元

● 核心交易所业务与市场一致预期相同:2028 年交易收入约 60 亿美元

市场所忽视的,是 Coinbase 正同时受益于两大时代性顺风:

1. 稳定币崛起与全球对数字美元的需求

美国财政部长斯科特·贝森特预测稳定币供应量将在 2030 年达到 3 万亿美元(较当前增长 10 倍)。贝恩咨询则认为届时供应量将扩大 12 倍,约达 3.8 万亿美元。

2. 代理商业的兴起

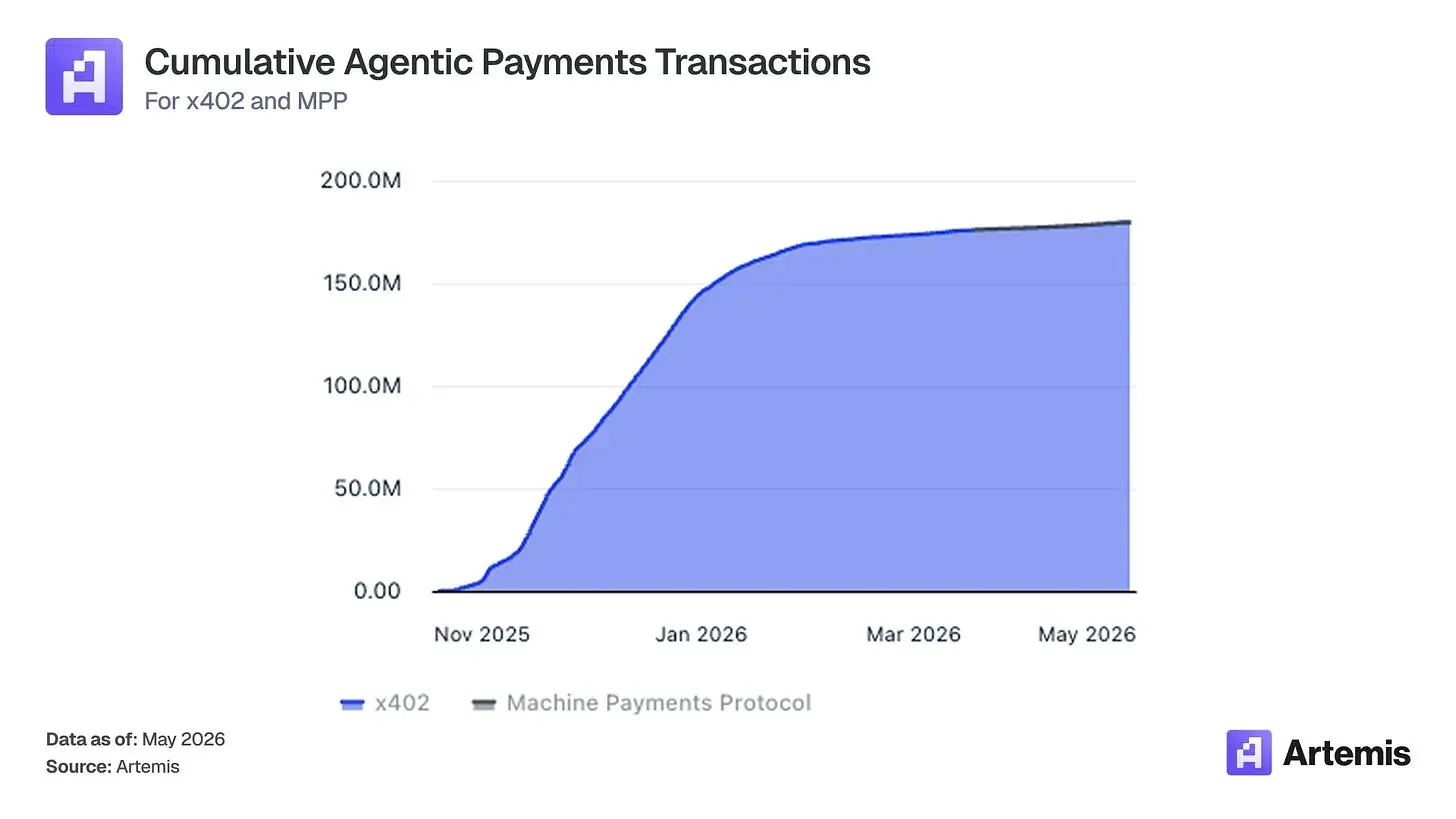

麦肯锡预测 2030 年全球代理商业规模将达 3 至 5 万亿美元;我们进一步预测,其中三分之一的交易量将在链上完成,并借助 x402、MPP 等代理支付协议结算。目前我们已在链上观测到代理支付的快速增长。

Coinbase 是上述两大趋势的明确受益者,并凭借其作为 USDC 最大、最合规分发商的地位,以及在代理支付领域排名第一的网络,持续积累价值。

即便机构投资者对 DeFi 持怀疑态度、认为加密市场"已死",Coinbase 的胜出依然不会依赖加密资产或交易所交易量,而是凭借其作为最值得信赖、最具主导地位的稳定币平台和 AI 代理支付基础设施。

为什么 Coinbase 是稳定币赛道的赢家

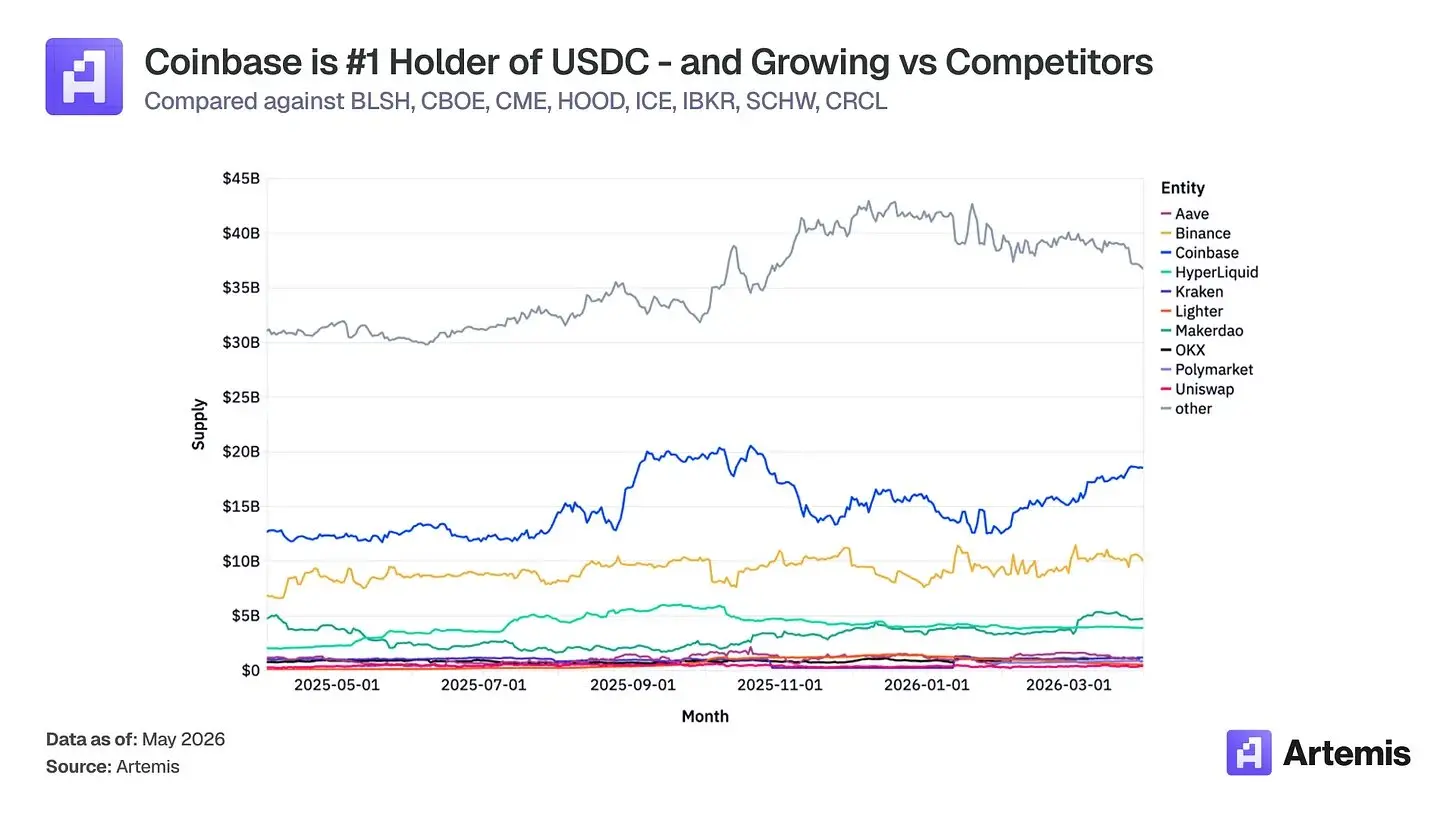

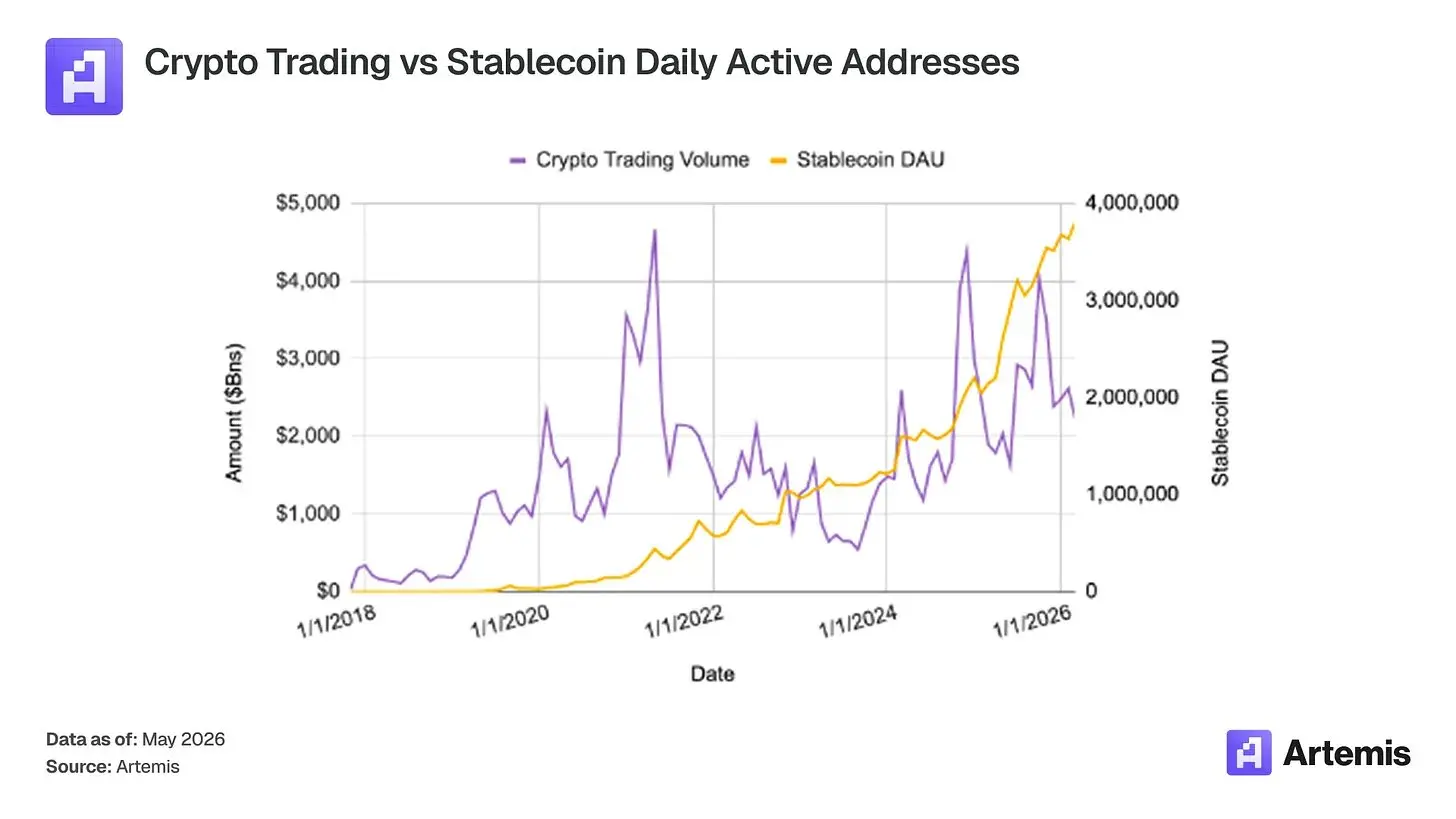

市场没有意识到,Coinbase 是稳定币增长的明确赢家。即便加密交易量下行,稳定币使用量历史上也一直在持续上升。

USDC 的分发协议是 Coinbase 的资产,而非 Circle 的。Circle 支付给 Coinbase 的收入分成比例已从 2022 年的 32% 攀升至近两年的约 50%。

背后的结构性原因很直接:Coinbase 在其产品中持有的 USDC 可赚取约 100% 的利息收入,并在 Payment Base 瀑布分配机制下获得可观的平台外余额分成。

随着 Coinbase 分发规模的扩大(2025 年第四季度 Coinbase 产品中持有的 USDC 平均余额达 178 亿美元,创历史新高),其在瀑布机制中的分成比例也随之提升。

从投资者的角度来看,这份协议更像是 Coinbase 将合规与储备管理工作外包给了 Circle,而非 Circle 为获取分发渠道向 Coinbase 付费。

合作协议以 3 年为一期自动续约,只需满足三项门槛条件(产品、公司、经销商),公开文件显示,一旦满足这些条件,"Circle 协议便不可被终止"。续约机制并非重新谈判的悬崖,而是一种持续锁定。

对 Circle 而言,退出意味着切断 USDC 最大单一分发渠道;对 Coinbase 而言,上行情景下(监管明朗推动稳定币支付规模化、USDC 市值大幅扩张)的收益,都将直接通过同一合同条款流入。这份合同的结构,无论谁来掌舵 Circle,都会持续强化 Coinbase 的市场地位。

USDC 的未来增长

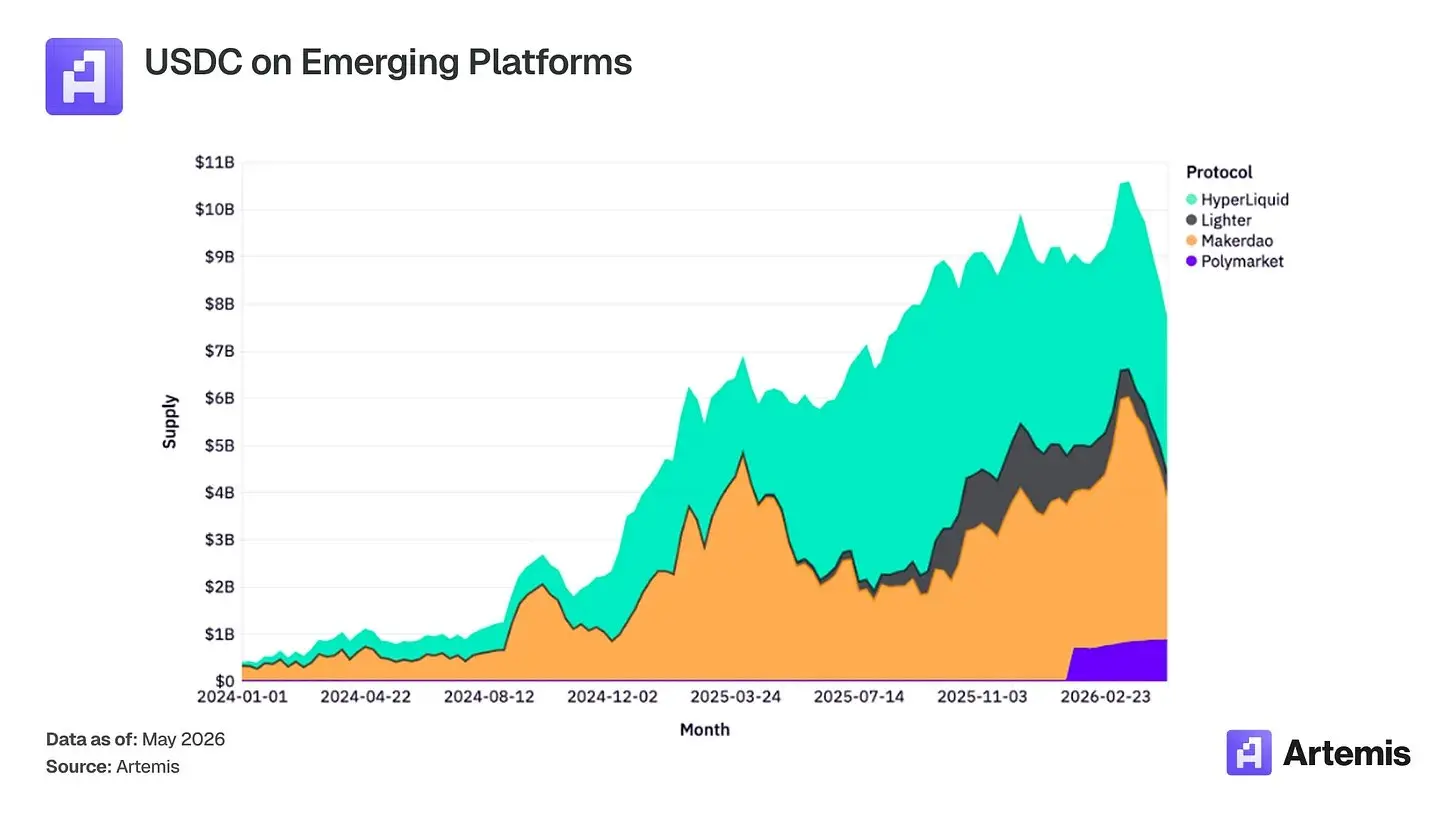

在 Coinbase 之外,我们也看到 USDC 在众多新兴协议中展现出丰富的应用场景。过去两年,Polymarket、Hyperliquid、MakerDAO 等协议中的 USDC 供应量大幅增长。随着区块链平台上新金融应用场景的不断涌现,USDC 在这些协议中的使用将持续深化。

Coinbase 具备捕获下一波稳定币应用浪潮(支付)的有利地位。过去一年,基于卡片支付轨道的各类交易(B2B、B2C)均显著增长,USDC 在这类交易中的份额也持续提升。

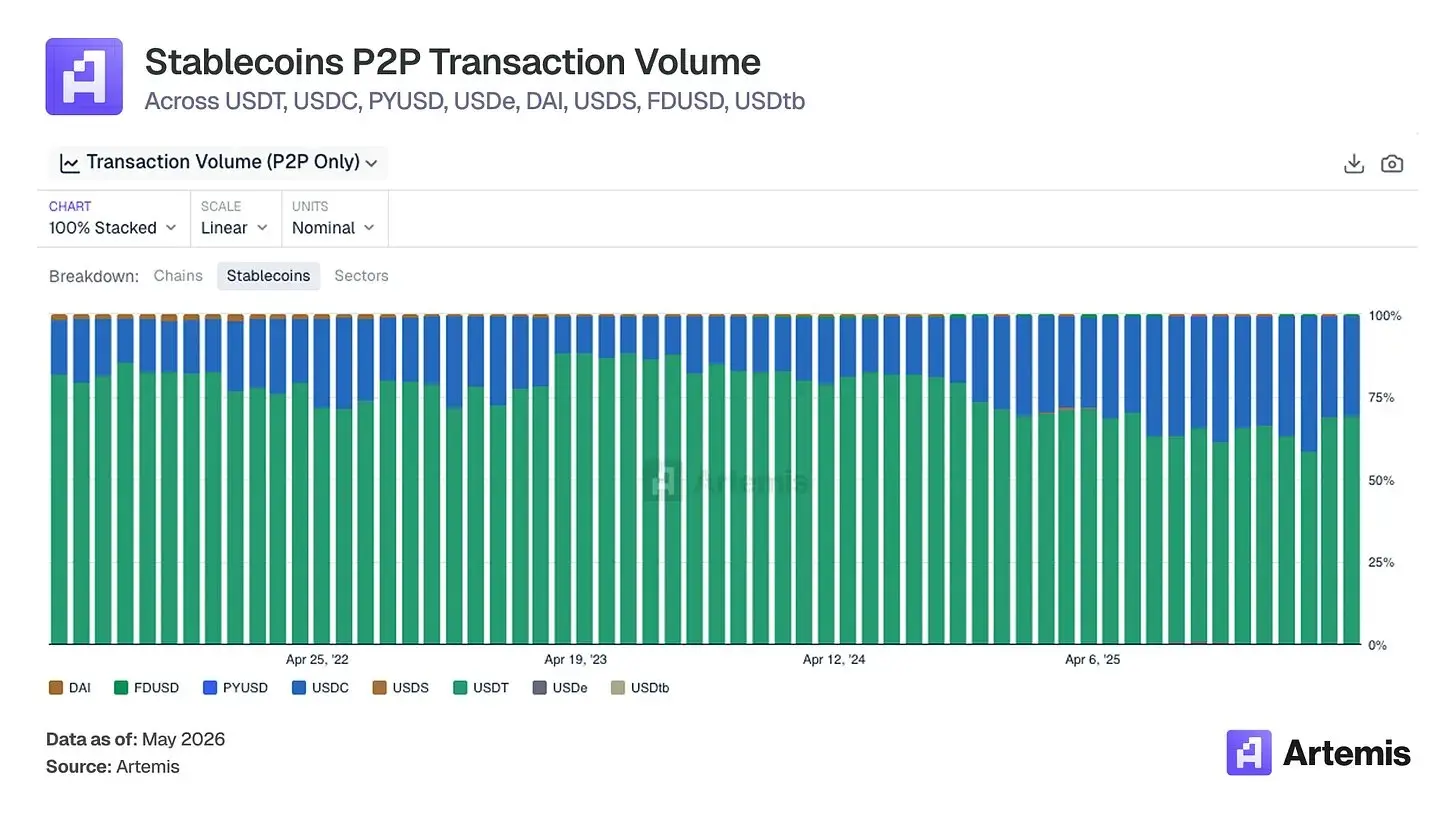

从 USDC 的地址间转账数据来看(可作为上述交易类型的近似指标),USDC 正在持续抢占 USDT 的市场份额。

市场是否误读了 CLARITY 法案?

2025 年《数字资产市场明确性法案》(H.R. 3633,通称"CLARITY 法案")于 2025 年 7 月 17 日以 294 对 134 的两党票数在美国众议院通过。该法案旨在为支付稳定币以外的数字资产建立全面的监管框架。

对 Coinbase 而言,CLARITY 法案是目前悬而未决的美国立法中对其监管环境影响最深远的一部,将为 Coinbase 所处的数字资产生态系统构建起一套基本完整的联邦监管架构。

CLARITY 法案对 Coinbase 稳定币业务的影响,也远比市场普遍认知的更为深远。

Coinbase 与 Circle 之间的分发及储备收益分成安排,在当前利率假设下所产生的收入,已与 Circle 自身作为发行方所获得的经济收益旗鼓相当;而 Coinbase 的 USDC 奖励计划则贡献了另一条收入线,其最终规模取决于 Tillis-Alsobrooks 妥协方案的最终条文措辞。

市场低估了这些稳定币相关收入的规模与持久性,将其视为交易所业务的附属,而非独立的基础设施经济学。

CLARITY 法案通过正式确立稳定币进行清算、结算和流通所依托的更广泛监管架构,并明确规定机构稳定币流转所经过的注册中介机构,进一步强化了上述论点。它将 Coinbase 的稳定币业务重新定义为一个受监管、快速机构化系统的应用层,而非一条随零售代币交易量涨跌的消费产品线。

为什么 Coinbase 是代理支付赛道的赢家

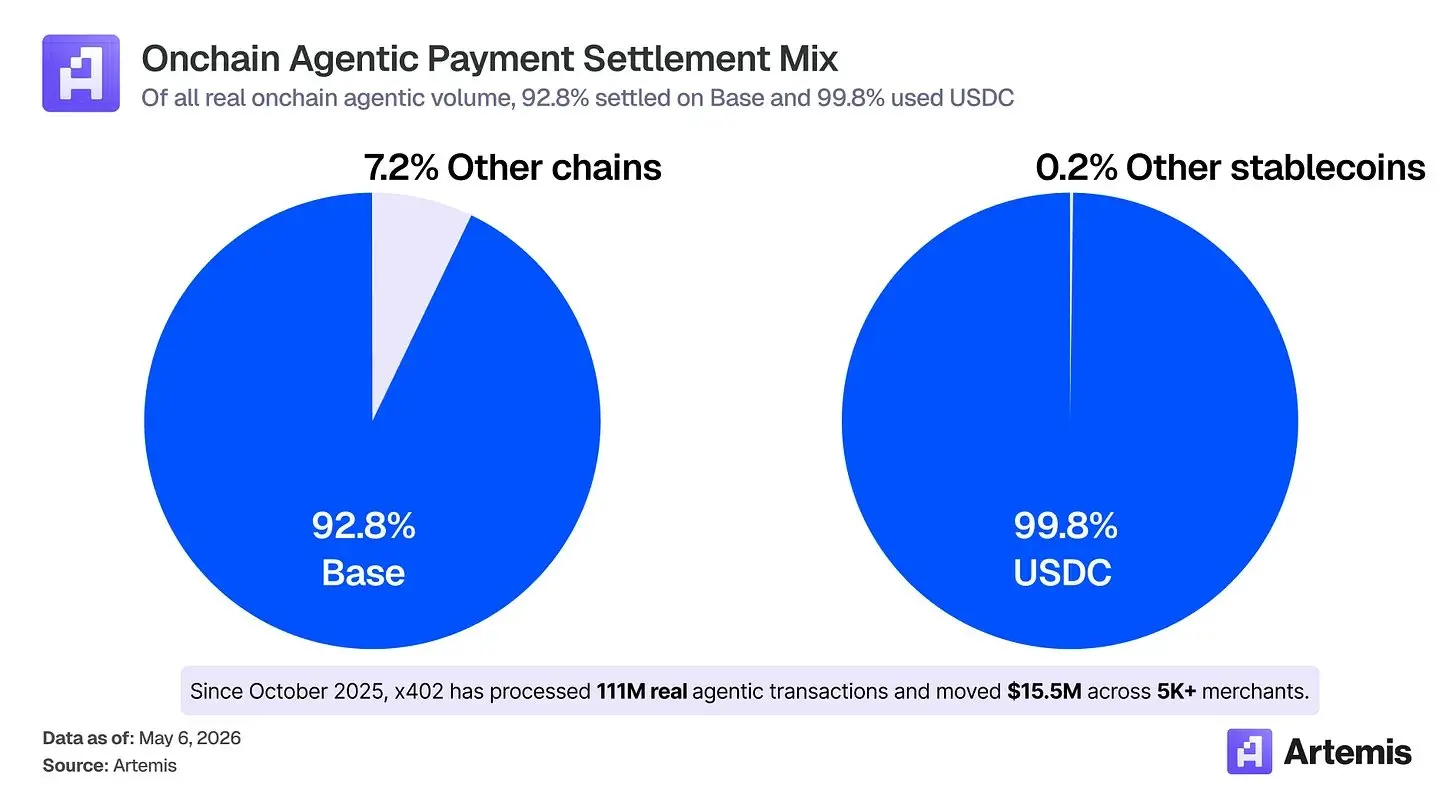

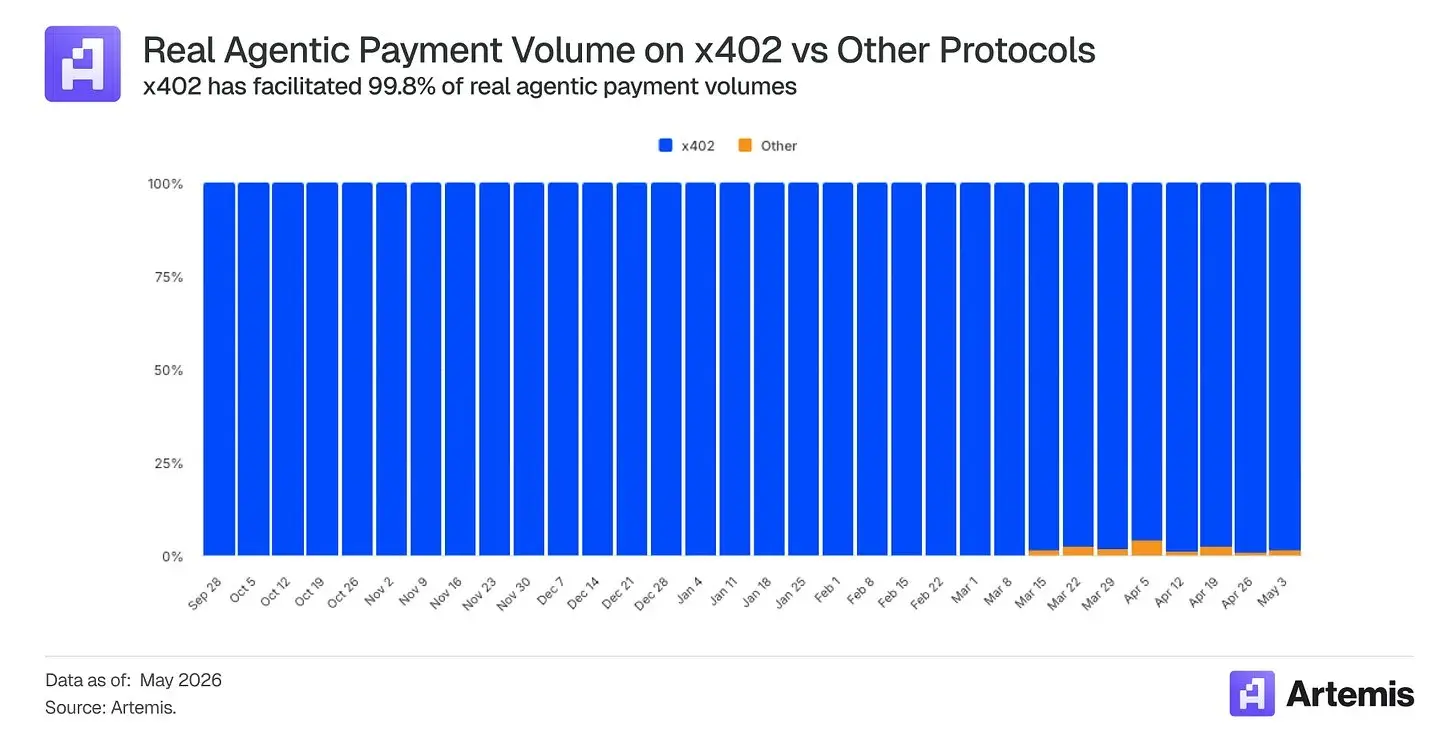

大多数投资者认为 Stripe(2026 年 2 月估值 1590 亿美元)和 Tempo 是代理商业的明确赢家,但链上数据讲述了截然不同的故事:92.8% 的真实代理支付量发生在 Base 上,99.8% 以 USDC 结算。

而在全部代理支付量中,超过 99.8% 通过 x402 完成,这一开放支付协议正是由 Coinbase 主导开发的。

AI 代理正在从回答问题的助手,进化为代替用户执行交易的自主系统,以亚美分级别的单价和机器级别的速度,购买 API、数据端点、算力、推理服务和各类资源。

现有的卡片支付轨道根本不是为此设计的。一笔典型的卡片交易,在交换费之前就已有约 0.03 至 0.04 美元的固定成本,这使得 0.003 美元的 API 调用在经济上完全不可行,差了整整两个数量级。

相比之下,以高吞吐量 L2 上的稳定币结算,几分之一美分即可完成,耗时以秒计,且无需人工介入建立计费关系。

麦肯锡预测 2030 年全球代理商业销售额将达 3 至 5 万亿美元。Gartner 估计到 2028 年,AI 代理将参与超过 15 万亿美元的 B2B 采购决策。

这些数字均具方向性意义,应作为趋势参考;但可以确定的是,一旦上述规模真的实现,在结构上必然优先采用稳定币支付轨道,而 USDC 已是这一轨道的默认资产,Coinbase 将直接受益。

当前战绩

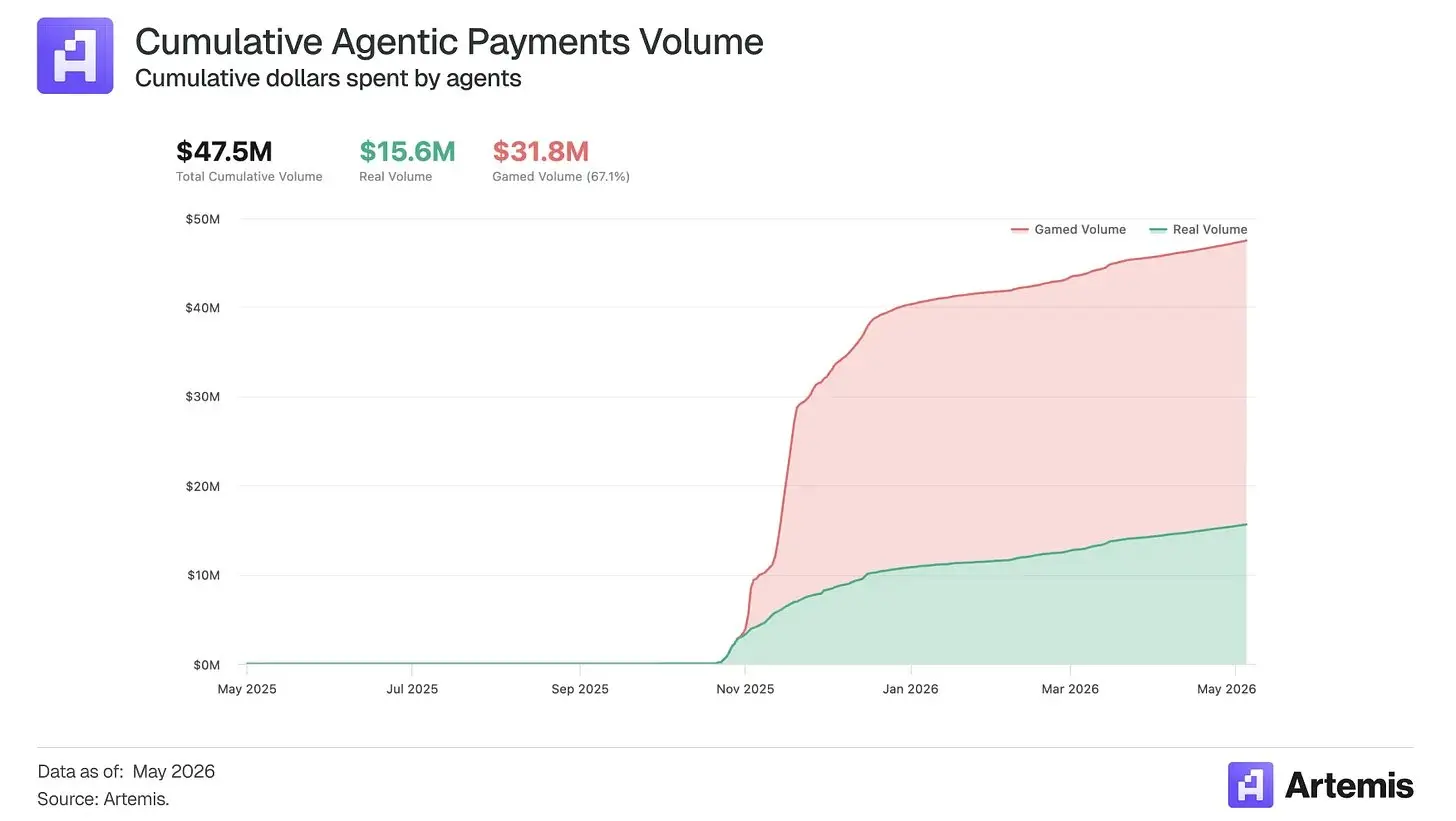

x402 标准是一种 HTTP 原生的微支付协议,由 Coinbase 联合开发(现由 Linux 基金会管理),已成为代理发起支付领域的主流开放协议。

自 2025 年 10 月以来,x402 已累计处理超过 1.8 亿笔代理支付,在逾 5000 家面向代理的商户中流转了 4750 万美元的代理支出。

当商户将其服务开放给代理调用时,Coinbase 的 L2 和 USDC 已经是默认的支付轨道。

此外,Agentic.Market 为 Coinbase 提供了掌控资源发现层的路径。如果代理通过它来发现、评估和路由 x402 服务,那么价值不仅通过 Base 结算和 USDC 交易量积累,更体现在 Coinbase 作为代理与服务之间交易协调平台的地位上。

Coinbase 如何变现

Coinbase 通过四条围绕稳定币核心构建的、相互复利的收入线来捕获代理支付的经济价值:USDC 浮动利息、Base 结算收入、CDP/AgentKit 变现,以及 Agentic.Market 分发收入。

1. USDC 储备收益

Coinbase 最具上行潜力的收入来源不是交易手续费,而是浮动利息。代理钱包需要预充值余额,才能授权自主支出、支付 API 费用、覆盖按用量计费的服务,并实时完成机器间商业结算。

随着代理成为经济主体,Coinbase 控制的钱包中持有的 USDC 余额,将成为持续产生收益的存款。代理持有的每一美元 USDC,无论周转频率如何,都能产生储备收益。

2. Base 排序器收入

每一笔在 Base 上结算的 x402 或 MPP 类交易,都会成为可产生优先费的排序交易。这条收入线随交易笔数而非支付金额扩展,这一点很关键,因为代理商业的特征很可能是高频、小额,与人类商业行为截然不同。

不过,由于交易成本长期趋于下降,排序器费用可能是上行空间最小的一块。

3. CDP、AgentKit 及设施商变现

Coinbase 可在开发者层面实现变现,正是这一层使代理能够持有钱包、管理权限、赞助 Gas 费、完成 x402 支付并与付费服务交互。这包括 x402 交易的设施商手续费、钱包基础设施、无 Gas 交易、密钥管理、策略控制,以及面向企业的开发者工具。

如果 CDP 成为代理支付的默认基础设施栈,Coinbase 即便在每笔支付金额较低的情况下,也能获得平台收入。

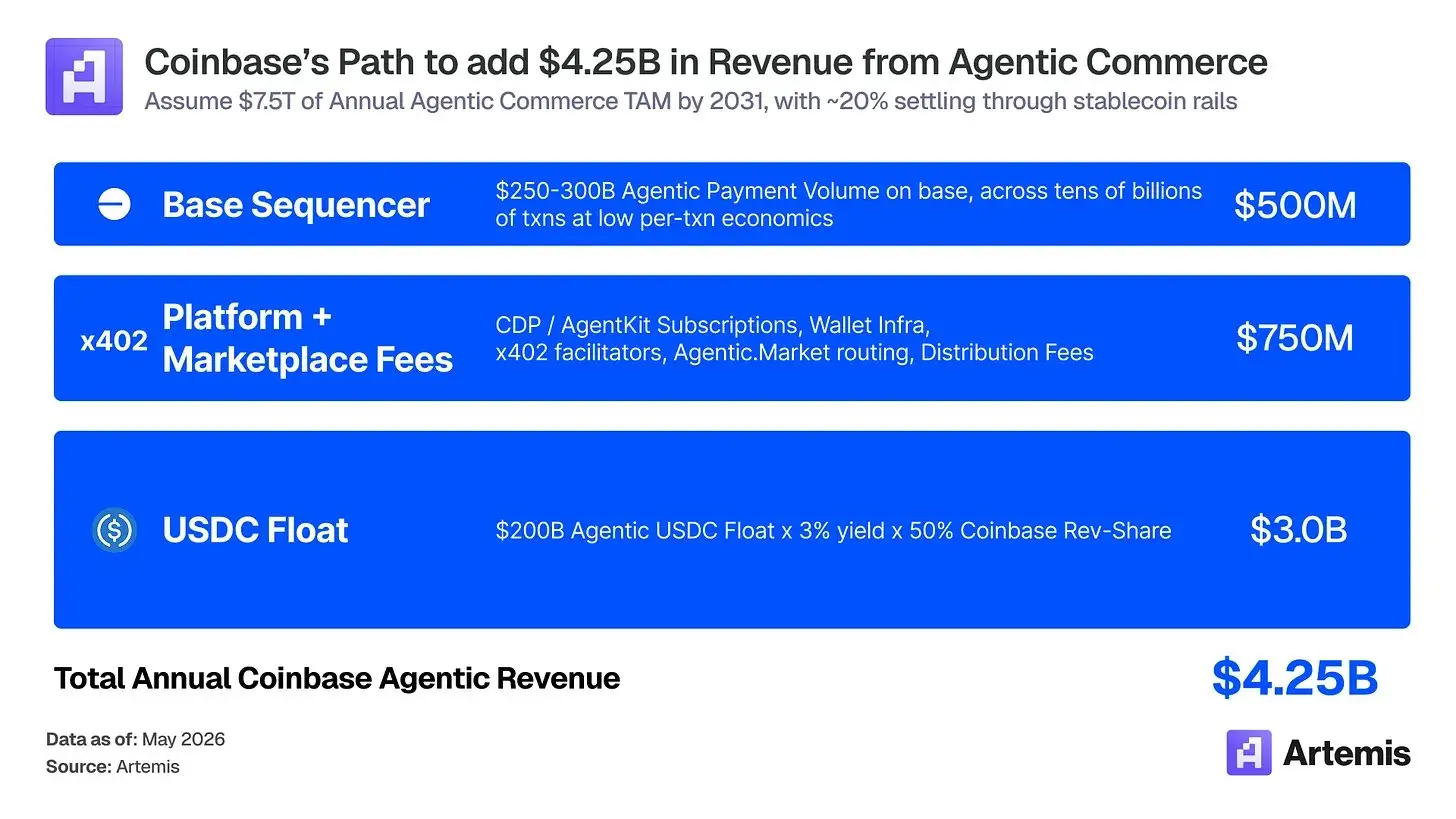

规模测算

我们假设 2030 年年度代理商业规模达 5 万亿美元。其中大部分仍将通过银行卡、ACH、银行转账等传统轨道流转,尤其是大额消费者和企业购买。

但机器原生、高频、跨境、基于 API 的商业,将不成比例地采用稳定币和 x402、MPP 等支付标准。

乐观情景下,约 20% 的代理商业通过稳定币轨道结算,对应年度稳定币代理支付量约 1 至 1.5 万亿美元。乐观情景下的收入测算如下:

● USDC 浮动利息:2000 亿美元平均代理 USDC 余额 × 4% 储备收益率 × 50% Coinbase 归因份额 = 40 亿美元

● CDP/AgentKit/设施商/Agentic.Market:开发者订阅、钱包基础设施、x402 设施商费用、市场路由、服务商分析及分发费用 = 7.5 亿美元

● Base 排序器:2500 至 3000 亿美元代理支付量在 Base 上处理,数百亿笔交易,单笔经济收益较低 = 2.5 亿美元

合计约 42.5 亿美元Coinbase 归因代理收入。核心启示在于:一旦 Coinbase 成为自主商业的运营账户、开发者平台、发现层与结算轨道,真实价值便会持续积累,而过去几个月,他们已在这条路上迈出了坚实的步伐。

为什么 Coinbase 和 USDC 能胜出

Coinbase 的优势在于,它掌控了代理支付栈中相互强化的四个层次:USDC 浮动利息、Base 结算、CDP/AgentKit 基础设施,以及 Agentic.Market 发现层。

USDC 已是默认结算资产,这意味着开发者会优先集成它,因为它拥有最完善的工具链、最深的流动性和最广泛的开发者支持。

Base 因此受益,成为 USDC 原生代理支付的自然结算链,开发摩擦低,设施商覆盖日益扩大。

CDP 和 AgentKit 处于更高一层,为开发者提供钱包、密钥管理、Gas 赞助和支付基础设施,让代理具备真正的经济行动能力。

最后,Agentic.Market 有望成为发现与路由层,代理在此查找、比较和调用 x402 服务。

竞争对手若想进入这一市场,必须同时复制流动性、结算能力、开发者基础设施与分发渠道,而每新增一个代理、商户或服务,现有的 Coinbase 技术栈就愈发难以撼动。

结论

市场将 Coinbase 视为一家加密交易所,忽视了它正在构建的是 AI 原生金融的底层平台。

全球领导者预测 2030 年稳定币供应量达 3 万亿美元、代理商业达 5 万亿美元,稳定币的走势已与加密资产价格脱钩。

Coinbase 已将自己定位为这一世界的核心赢家,并初步展现出领先优势。x402、USDC 和 Base 已成为代理商业事实上的技术栈,各层对竞争对手的份额优势均超过 90%。

Coinbase 的独特地位在于,它开发了 Base、孵化了 x402,并在 USDC 经济分成中处于有利位置。

市场错误定价的逻辑有三条腿。

Circle 协议的结构是持续锁定,而非可续约合同,这意味着稳定币收入线具有持久性,而非悬而未决。

CLARITY 法案将 Coinbase 已在运营的受监管基础设施层正式确立,将其估值基准从消费产品重新定价为核心市场管道。

四层代理技术栈(USDC、Base、CDP、Agentic.Market)的飞轮效应反身自强,每新增一个代理和商户,护城河便更难被攻破。

Coinbase 的估值基准应更接近基础设施公司,而非经纪商。

我们认为,乘着这两大时代性顺风,Coinbase 将成长为 3000 亿美元的公司,且收入大头将来自稳定币和代理商业等订阅与服务业务线。

风险提示

风险提示