6 月 CPI 落地:雷没爆,但倒车还没停

5月CPI拆掉了“核心通胀失控、6月立刻加息”的雷,但没有让美股的倒车完全停稳;现在不是全仓追反弹,而是用分批布局和去弱留强等待FOMC落地。

5月CPI拆掉了“核心通胀失控、6月立刻加息”的雷,但没有让美股的倒车完全停稳;现在不是全仓追反弹,而是用分批布局和去弱留强等待FOMC落地。6月CPI落地:雷没爆,但倒车还没停

Roger Lee | BIT 美股特约分析师:拥有21年投行、资管及金融机构从业经验,长期专注AI产业链、美股宏观流动性与期权策略研究

投资摘要

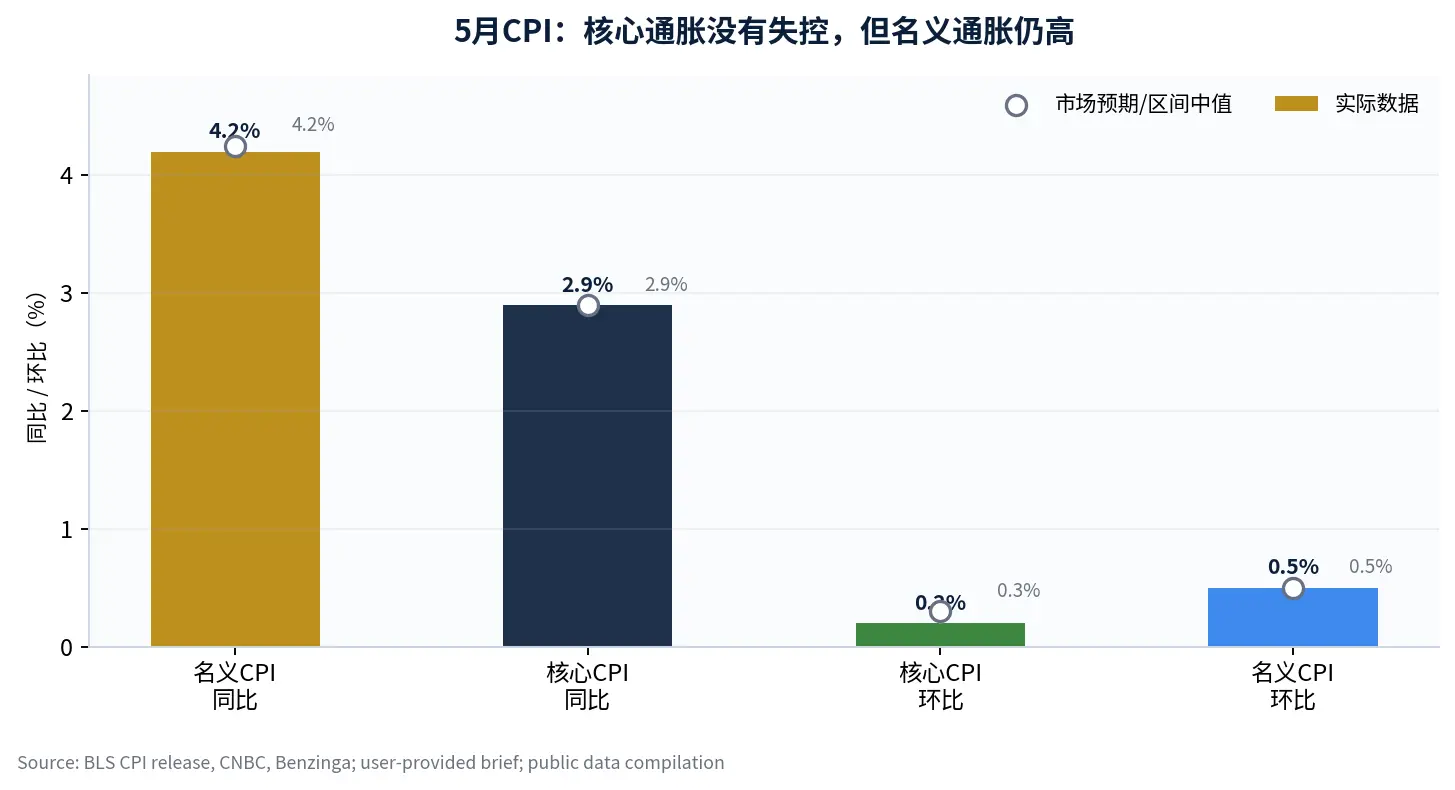

我的结论很直接:5月CPI拆掉了“核心通胀失控、6月立刻加息”的雷,但没有让美股的倒车完全停稳;现在不是全仓追反弹,而是用分批布局和去弱留强等待FOMC落地。 这句话是我看待昨晚市场反应的核心。美国5月名义CPI同比4.2%、核心CPI同比2.9%,核心CPI环比只有0.2%,数据本身没有把“通胀二次失控”坐实;但名义CPI仍创三年高位,能源项和地缘冲突继续把债市压在鹰派方向,市场因此没有把CPI利好直接转换成股市大涨。[1] [2]

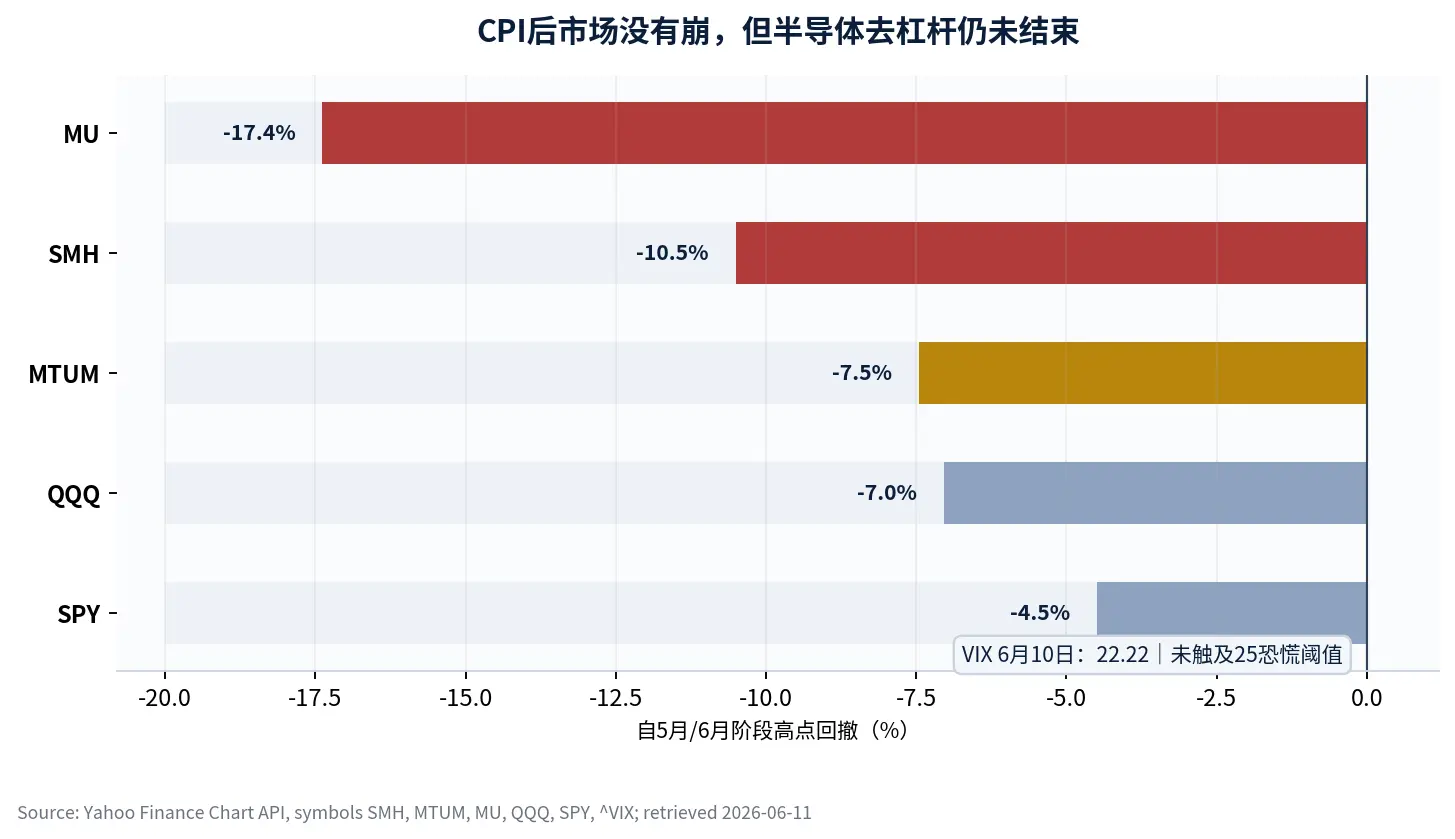

我认为,当前市场不是“利空出尽就无脑上车”,而是“极端尾部风险下降,但拥挤交易仍在主动降风险”。SMH自阶段高点回撤约10.5%,MU回撤约17.4%,MTUM回撤约7.5%,VIX收在22.22、尚未突破25这一恐慌阈值,说明市场不是系统性崩盘,而是半导体和高Beta方向仍在去杠杆。[5]

一、事实判断:CPI没有爆雷,但市场为什么没涨

美国5月CPI的关键不在名义同比本身,而在核心通胀是否向服务业广泛扩散。用户原文中提到,名义CPI同比4.2%、核心CPI同比2.9%、核心CPI环比0.2%、名义CPI环比0.5%。公开报道和官方数据口径显示,能源价格是名义通胀上行的核心驱动之一,而核心CPI环比低于0.3%的市场预期,意味着“油价冲击正在全面扩散到服务业”的最坏情形暂时没有发生。[1] [3]

|

指标 |

实际数据 |

市场预期/背景 |

我的解读 |

|

名义CPI同比 |

4.2% |

4.2%—4.3% |

高位仍压估值,但没有高于最悲观预期 |

|

核心CPI同比 |

2.9% |

基本符合预期 |

核心通胀没有给6月立刻加息提供充分理由 |

|

核心CPI环比 |

0.2% |

0.3% |

服务扩散压力低于市场担忧,是本次数据最重要的缓和点 |

|

名义CPI环比 |

0.5% |

0.5% |

能源冲击存在,但没有出现更大意外 |

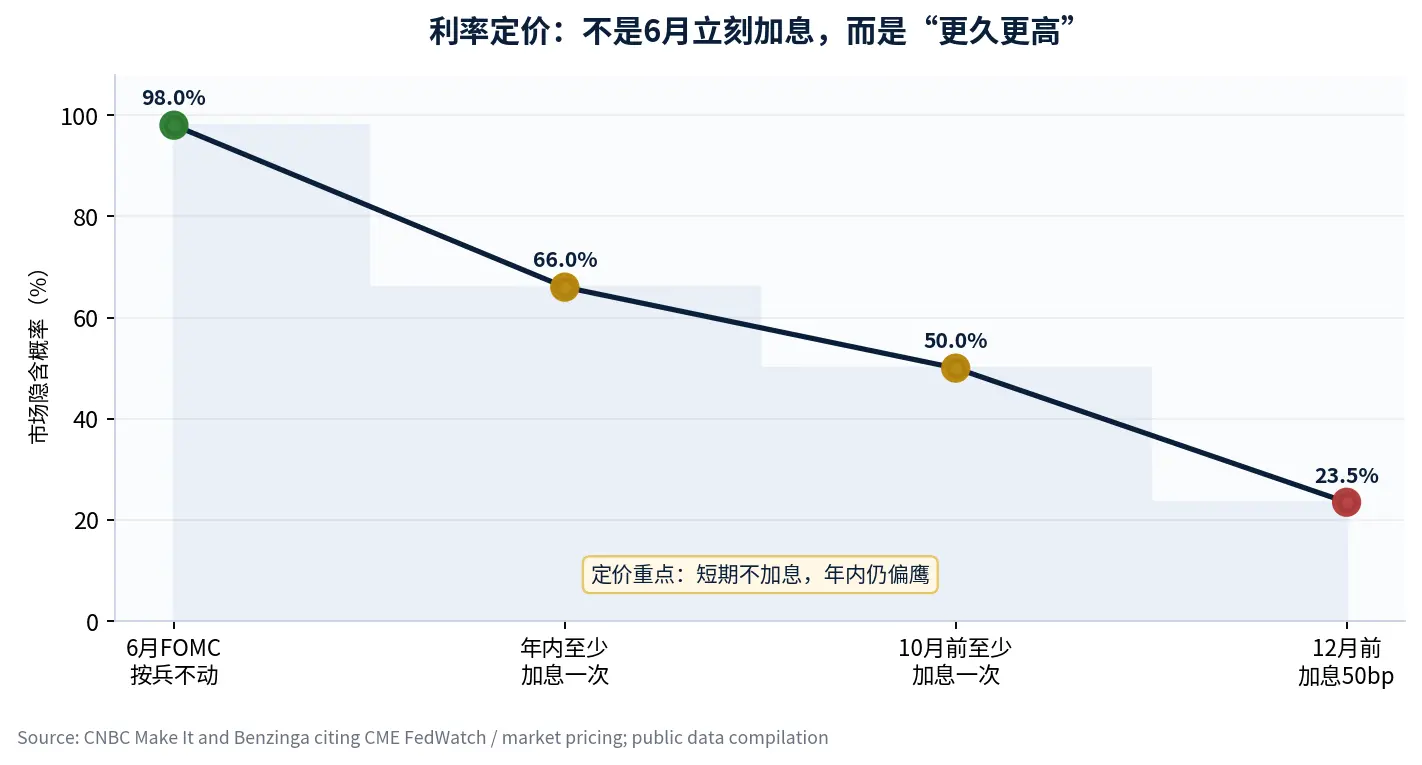

市场没有大涨,是因为股市和债市在看不同的东西。股市看到的是核心通胀没有失控,AI盈利主线暂时没有被宏观数据证伪;债市看到的是名义通胀仍高、油价和地缘冲突不确定、年内再加息概率重新抬升。CNBC和Benzinga对CME FedWatch及市场定价的转述显示,6月FOMC按兵不动概率接近98%,但年内至少一次加息概率约66%,这正是“短期不加、长期更高”的定价分裂。[2] [4]

二、债股分裂:真正的压制来自“更久更高”

本次CPI的含义不是“马上加息”,而是“降息想象继续被压住”。如果核心CPI环比显著高于预期,市场会直接交易6月或7月加息;现在这个极端情形被排除,但名义CPI高位、油价冲击和就业韧性仍让债市不愿意提前押注宽松。这对科技股的伤害不是基本面层面的立即证伪,而是估值端的折现率约束。

|

定价变量 |

当前信号 |

对科技股的影响 |

|

6月FOMC |

大概率按兵不动 |

立即加息尾部风险下降,有利于短线情绪修复 |

|

年内加息概率 |

市场定价约66% |

长久期估值仍被压制,反弹空间受限 |

|

油价与地缘冲突 |

仍是最大外生变量 |

若油价长期高位,名义CPI会继续约束联储 |

|

沃什表态 |

6月18日前后是关键窗口 |

若只是口头鹰派,市场可修复;若指向实质加息,需降杠杆 |

我的判断是,债股分裂不会一天结束。股市可以因为核心CPI低于预期而反弹,但如果10年期美债收益率继续上行,或者联储沟通把“再加息”从风险情形变成基准情形,高估值科技股仍会被反复压估值。因此,FOMC前不应该把CPI利好理解为“马上全仓追高”。

三、半导体对冲:对冲需求爆发,说明倒车仍未停稳

用户原文提到,SOXS资金流入和SMH看跌期权成交放大,是本轮CPI后市场最重要的微观信号。我的理解是:机构不是在卖掉全部AI资产,而是在利用反弹锁定下行风险。换句话说,他们承认CPI拆掉了一个雷,但不认为半导体的拥挤仓位已经完全洗干净。

从抓取的市场数据看,SMH到6月10日自阶段高点回撤约10.5%,MU回撤约17.4%,而MTUM回撤约7.5%,QQQ约7.0%,SPY约4.5%,VIX收在22.22。[5] 这组数据说明两件事。第一,半导体内部的去杠杆明显比大盘更深;第二,VIX没有突破25,说明市场还没有进入无差别恐慌抛售阶段。对我来说,这不是“车毁人亡”,但也还不是“倒车入库已经停稳”。

|

资产 |

阶段回撤 |

信号含义 |

我的动作 |

|

MU |

-17.4% |

高Beta存储龙头波动放大 |

不追反弹,等FOMC和业绩预期稳定 |

|

SMH |

-10.5% |

半导体主线仍在去杠杆 |

核心仓不轻易丢,但新增仓位分批 |

|

MTUM |

-7.5% |

动量资产回撤尚未恐慌化 |

市场还在降风险,不是完全出清 |

|

QQQ |

-7.0% |

科技指数承压但未系统崩盘 |

等债券利率和联储沟通确认 |

|

SPY |

-4.5% |

大盘回撤温和 |

风险集中在高估值、高拥挤方向 |

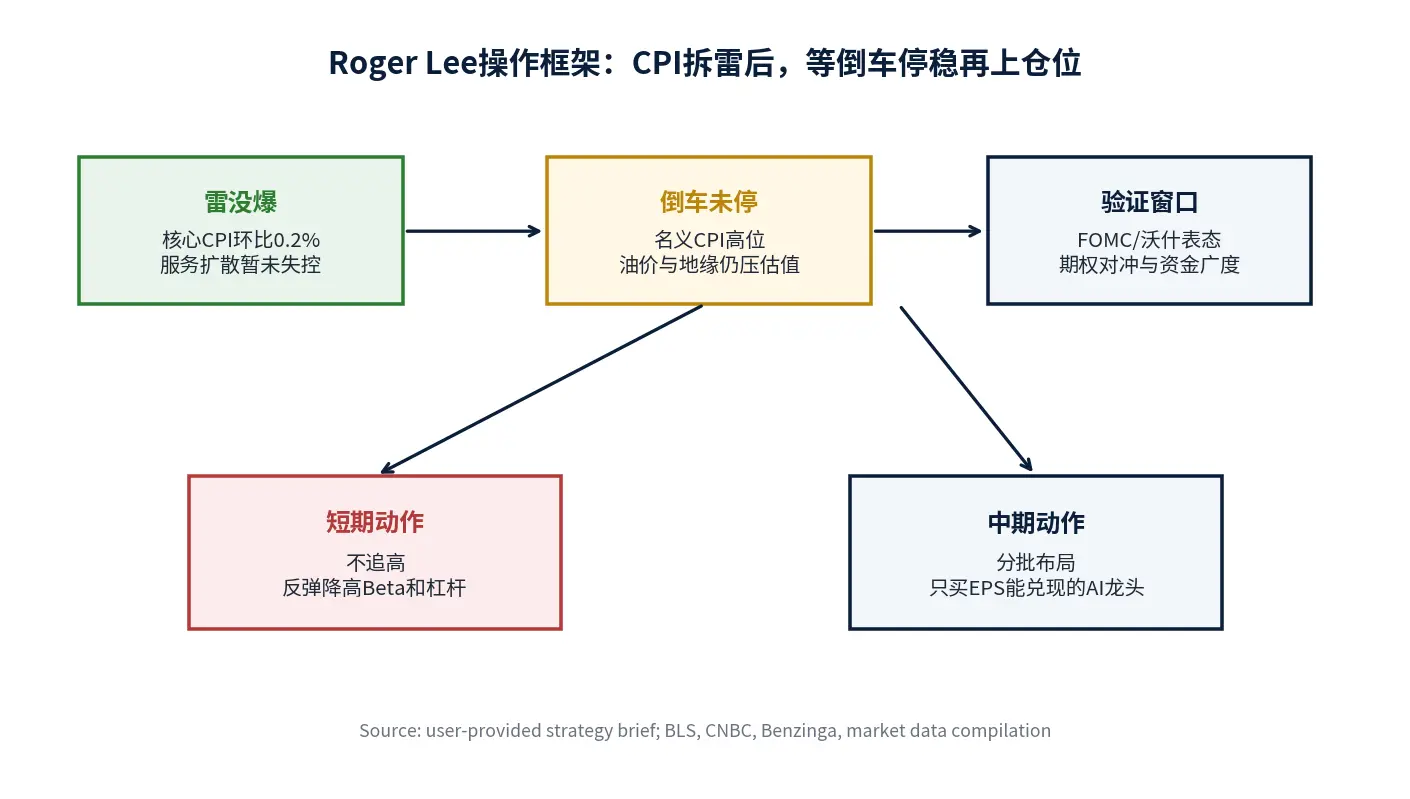

四、操作框架:短期不追高,中期分批买EPS

我把接下来两周分成两个阶段。第一阶段是FOMC会议前,核心任务是保命和降噪。既然市场广度没有明显修复,VIX也没有打到恐慌极值,我不会因为CPI略好于预期就直接加杠杆。我会把纯叙事、高Beta、高杠杆的半导体和概念科技股趁反弹降下来,尤其是那些没有订单、没有毛利率支撑、只靠估值扩张的标的。

第二阶段是FOMC和沃什表态之后,核心任务是分批布局。用户原文提到,如果投资者能够承受大盘3%—4%左右的回撤,当前市场已经逐步进入分批布局区间。这个判断我认可,但前提是只买有EPS证据的AI龙头,而不是买所有跌下来的科技股。上一份报告已经强调,科技行情真正的终结者是产业内卷和EPS证伪,而不是美联储多加25bp;这次CPI落地后,这个框架没有改变。[6]

|

时间窗口 |

操作原则 |

加仓条件 |

降仓条件 |

|

FOMC前 |

不追高、降杠杆 |

核心资产急跌到支撑区,且利率没有继续上冲 |

半导体反弹缩量、SOXS/看跌期权继续放大 |

|

6月18日沃什表态 |

等政策语气确认 |

仅口头鹰派、不指向实质加息 |

明确暗示年内多次加息或点阵图极鹰 |

|

6月底至7月 |

看EPS和财报指引 |

云资本开支、AI订单、毛利率继续稳定 |

订单下修、毛利率下滑、EPS上修停止 |

|

中期配置 |

分批布局核心龙头 |

可承受3%—4%指数波动并留足现金 |

一次性满仓、追涨高Beta、忽视油价变量 |

五、我的投资解读:雷拆了,但现金不能交出去太快

我的操作策略很明确:CPI让市场喘了一口气,但我不会把这一口气误读成趋势已经重新加速。 对已经持有的AI核心资产,我不会因为CPI后的震荡轻易下车;但对新增仓位,我会分批、限价、等确认。仓位优先给订单可见度高、毛利率稳定、现金流好的AI基建链,尤其是云资本开支直接受益环节。

对于高Beta和纯叙事品种,我会继续趁反弹减仓。量子、航天、缺乏盈利兑现路径的小芯片股,在“高利率维持更久”的环境下很难继续靠故事扩估值。市场一旦从“讲远期空间”切回“看当期EPS”,这些标的会最先被卖出。

|

组合层级 |

我会保留什么 |

我会减什么 |

为什么 |

|

核心底仓 |

EPS仍上修的AI基建龙头 |

无 |

产业趋势仍在,波动不等于证伪 |

|

卫星仓 |

有订单和客户验证的高弹性标的 |

估值过快扩张的高Beta |

保留弹性,但控制净敞口 |

|

防守仓 |

现金、短债、红利稳定器 |

过度拥挤的防守反弹 |

用于等待3%—4%回撤后的分批买点 |

|

对冲工具 |

指数保护、板块期权 |

裸追SOXS等高损耗工具 |

对冲是保险,不是方向性赌博 |

六、结论:倒车入库还没停稳,别把安全带解太早

最终结论回到第一句话:5月CPI拆掉了“立刻加息”的雷,但没有拆掉“更久更高”的估值压制;当前是分批布局窗口开始打开,不是全仓冲进去的发令枪。 如果6月18日沃什表态只是口头鹰派、核心通胀继续保持可控、AI EPS和订单没有下修,我会把这轮回撤当成中期布局机会。反过来,如果油价继续上冲、点阵图更鹰、半导体对冲需求不降反升,我会继续把仓位压在可承受波动的范围内。

一句话总结:CPI让市场喘了口气,但倒车入库还没停稳。别急着全仓冲进去,分批布局,留足现金应对可能的3%—4%波动,才是当下的生存之道。

风险提示

本报告仅用于研究讨论,不构成任何收益承诺或个股买卖建议。后续最需要跟踪的风险有三类:第一,油价和地缘冲突若继续推高名义通胀,美债收益率可能重新上行,进而压制高估值科技股;第二,FOMC点阵图和官员表态若明显转鹰,市场对“更久更高”的折现会继续加深;第三,AI链条若出现订单放缓、毛利率下修或EPS上修停滞,半导体反弹会从估值修复转为基本面验证失败。

|

风险变量 |

观察信号 |

应对原则 |

|

油价与名义通胀 |

能源项继续推升CPI,10年期美债收益率上行 |

降低高Beta敞口,保留现金等待确认 |

|

联储沟通 |

点阵图或官员讲话指向更多加息 |

不追反弹,等待利率冲击释放 |

|

AI基本面 |

订单、毛利率、EPS指引下修 |

去弱留强,只保留兑现能力强的龙头 |

|

拥挤交易 |

半导体看跌期权、SOXS资金继续放大 |

控制仓位,避免一次性满仓 |

数据来源与引用说明

本报告的宏观数据、市场价格和新闻背景均来自公开可复核来源,并在图表脚注与References中列示。CPI相关口径参考BLS官方发布和主流财经媒体转述,市场回撤与VIX数据使用Yahoo Finance公开图表数据接口整理,利率定价和政策预期参考CNBC、Benzinga等公开报道,外部宏观背景补充参考Reuters。

|

图表/数据项 |

使用口径 |

主要来源 |

|

CPI实际与预期 |

名义CPI、核心CPI同比/环比及市场预期 |

BLS、CNBC、Benzinga、Morningstar |

|

风险资产回撤图 |

SMH、MTUM、MU、QQQ、SPY阶段高点回撤与VIX |

Yahoo Finance公开Chart API |

|

利率定价路径 |

6月FOMC、年内加息概率、10月/12月前加息定价 |

CNBC Make It、Benzinga转述市场定价 |

|

操作框架 |

用户策略简报与公开宏观、市场数据交叉整理 |

用户提供材料、BLS、CNBC、Benzinga |

References

1. U.S. Bureau of Labor Statistics, *Consumer Price Index — May 2026*. https://www.bls.gov/news.release/cpi.htm

2. CNBC, *CPI inflation report May 2026*, June 10, 2026. https://www.cnbc.com/2026/06/10/cpi-inflation-report-may-2026.html

3. Morningstar, *May CPI Forecasts Show Continued Lofty Inflation*. https://www.morningstar.com/economy/may-cpi-forecasts-show-continued-lofty-inflation

4. CNBC Make It, *Rate hikes are back on the table amid rising prices*, June 10, 2026. https://www.cnbc.com/2026/06/10/interest-rates-may-stay-higherwhat-it-means-for-your-money.html

5. Yahoo Finance Chart API, daily prices for SMH, MTUM, MU, QQQ, SPY and ^VIX, retrieved June 11, 2026. https://finance.yahoo.com/

6. Roger Lee Research, *加息不是科技杀手,EPS才是:AI主线大跌后的去弱留强策略*, June 8, 2026.

7. Benzinga, *Hottest Inflation In Over 3 Years: Is The Fed Ready To Hike Interest Rates?*, June 10, 2026. https://www.benzinga.com/markets/economic-data/26/06/53128579/may-cpi-reactions-fed-hold-inflation-4-2

8. Reuters, *Gold inches higher as oil falls, US rate-hike fears cap gains*, June 9, 2026. https://www.reuters.com/world/india/gold-extends-falls-rising-treasury-yields-2026-06-09/

本报告由特约分析师编制。报告中所表达的观点仅代表作者个人立场,不代表BIT平台的观点。本材料仅供参考,不构成投资建议。

风险提示

风险提示