Bitget UEX 日报|美伊7月11日在巴基斯坦举行下一轮谈判;美光广岛扩建HBM工厂投资93亿美元 (2026年07月06日)

Bitget UEX 日报

Bitget UEX 日报一、热点要闻

美联储动态

美联储官员讲话与政策预期

- 美联储理事沃勒等官员今日发表讲话,市场关注其对利率路径的最新表态;结合近期经济数据,降息预期仍存但节奏谨慎。

- 机构分析显示,通胀缓和与就业数据为政策调整提供空间。 市场影响:讲话可能强化美元短期波动,并影响黄金等避险资产定价。

国际大宗商品

美伊下一轮谈判及OPEC+动态

- 沙特媒体报道,美国与伊朗7月11日在巴基斯坦举行下一轮谈判,将讨论制裁、冻结资金及核问题,伊朗代表团待哈梅内伊葬礼后确定;OPEC+决定8月增产18.8万桶/日。

- 霍尔木兹海峡阿曼航道船舶大幅减少,伊朗加强控制,多艘船只掉头或改道。 市场影响:地缘不确定性支撑油价短期波动,同时增产计划可能缓解供应压力,但实际执行受航道影响,贵金属避险需求或维持。

宏观经济政策

韩国央行警示杠杆ETF风险

- 韩国央行警告,与三星、SK海力士挂钩的单一股票杠杆ETF可能加剧市场集中度与波动,韩国今日讨论监管措施。

- 政策关注资金流单边化及散户损失放大风险。 市场影响:监管加强或缓解半导体板块波动,但短期可能影响相关股票交易热情。

二、市场复盘

大宗商品 & 外汇表现(实时更新)

- 现货黄金:4,179 美元/盎司,24h 涨跌幅 +0.11%

- 现货白银:62.8 美元/盎司,24h 涨跌幅 +0.75%

- WTI原油:68.32 美元/桶,24h 涨跌幅 -0.6%

- 布伦特原油:71.55 美元/桶,24h 涨跌幅 -0.35%

- 美元指数 (DXY):100.88 点,24h 涨跌幅 +0.02%

驱动因素分析:地缘紧张仍是核心驱动力,美伊谈判前景与霍尔木兹海峡航运中断风险相互交织,导致油轮运输受阻,尽管OPEC+宣布增产但实际供应恢复缓慢,油价呈现窄幅震荡。美元指数保持相对稳定,反映美联储政策预期谨慎,通胀数据与就业形势共同塑造市场对降息路径的判断。黄金与白银作为避险资产受益于不确定性,机构普遍认为短期联动逻辑偏向风险厌恶,但若谈判取得进展,商品价格或面临回调压力。整体而言,资产间关联显示宏观政策与地缘因素主导短期走势,投资者需关注航道动态对能源供应的实际影响。

加密货币表现

- BTC:63,745 美元,+1.2%

- ETH:1,792 美元,+1.18%

- 加密货币总市值:2.26 万亿美元,24h 涨跌幅 -0.55%

- 市场爆仓情况:24h 总爆仓1.68亿美元,空单爆仓1.07亿美元

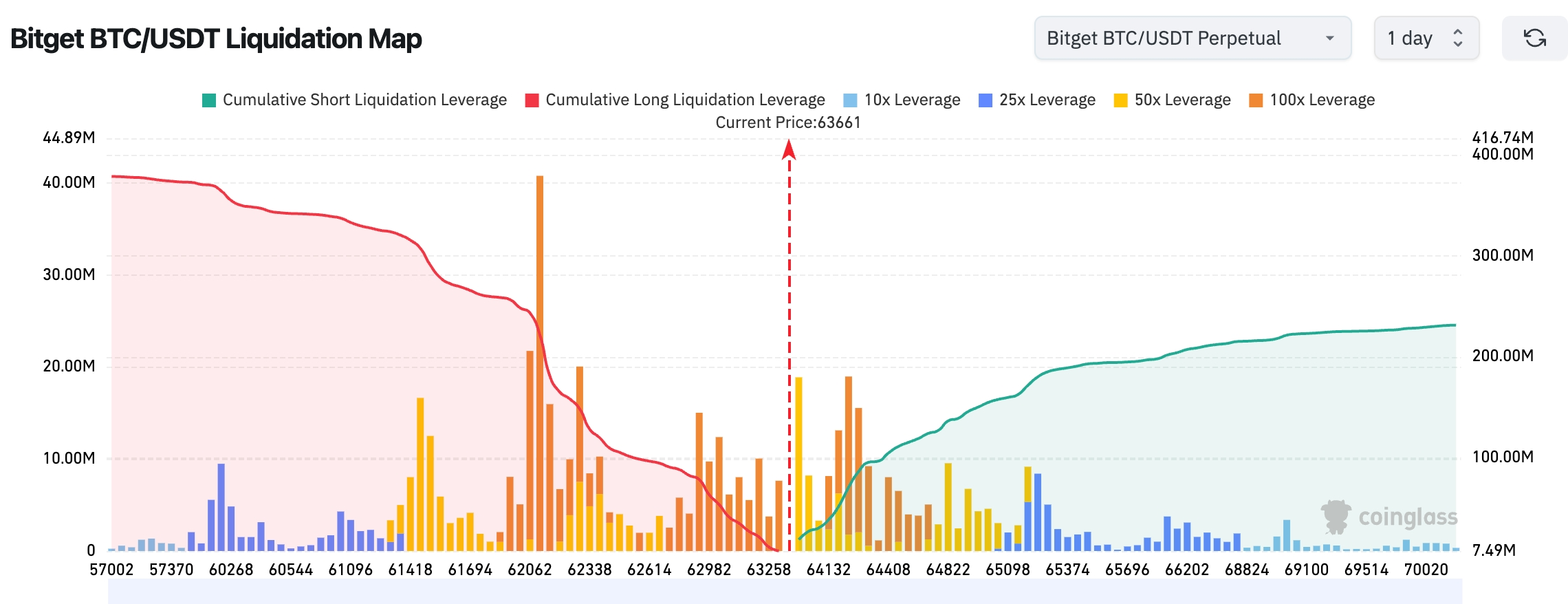

- Bitget BTC/USDT清算地图:当前价格附近,上方主要压力关注关键整数关口,下方支撑关注近期低点,杠杆清算风险随波动放大

驱动因素分析:宏观环境与地缘因素为加密市场提供背景支撑,美伊谈判不确定性叠加美联储讲话预期,驱动风险资产谨慎情绪。ETF资金流显示机构兴趣维持,杠杆清算数据反映市场在波动中去杠杆化。技术面上,BTC与ETH呈现温和分化,BTC主导地位稳固而ETH受生态事件影响相对滞后;机构共识认为,AI与区块链融合趋势及政策信号将继续塑造中期走势,短期需警惕地缘事件对风险偏好的扰动。整体趋势偏震荡,关注资金流入与清算地图作为短期指引。

美股指数表现

- 道指:52,900.07 点,+1.14%(+594.83点)

- 标普500:7,483.24 点,+0.01%(+0.01点)

- 纳指:25,832.67 点,-0.80%(-207.36点)

科技巨头动态

- NVDA:194.83美元,-1.39%

- AAPL:308.63美元,+4.84%

- MSFT:390.49美元,+1.62%

- GOOGL:359.91美元,-0.36%

- AMZN:242.67美元,+0.40%

- META:582.90美元,-4.90%

- TSLA:393.45美元,-7.49%

- MU:975.56美元,-5.49%

- SPCX:162.00美元,+2.83%

科技板块呈现明显分化特征:AAPL强势反弹(+4.84%),市场解读与折叠iPhone产品预期相关;MSFT小幅上涨,得益于AI生态持续布局。反观TSLA(-7.49%)与META(-4.90%)回调明显,主要受估值压力及短期获利回吐影响。芯片股方面,NVDA小幅下跌,MU(-5.49%)虽有广岛扩产利好,但仍面临短期调整压力。富途早报提及的美光扩产项目及三星DRAM提价预期,进一步印证AI需求对存储产业链的拉动作用。整体来看,AI核心标的韧性相对较强,而高估值或事件驱动个股波动加大,市场轮动特征显著。

板块异动观察

半导体/存储板块 波动显著(板块日内/短期呈现明显分化,AI主题催化下部分个股弹性突出,但高基数估值与获利回吐压力导致整体波动加剧)。

- 代表个股:美光科技(MU)受广岛扩建利好提振,最新收盘价约975.56美元,当日涨跌幅约-5.49%(高位回调后盘中出现修复迹象,成交量活跃);SK海力士等相关动态持续发酵,板块联动效应明显。

- 驱动因素:AI大模型训练与推理算力需求持续爆发,直接推升HBM等先进存储芯片供不应求。美光科技93亿美元(约1.5万亿日元)广岛工厂扩建项目正式启动,是其全球产能布局的关键举措,预计2028年下半年HBM出货量将显著放量;日本经济产业省提供最高5000亿日元补贴,大幅降低资本开支门槛,强化供应链本地化优势。叠加三星电子已向终端客户发出第三季度DRAM平均售价环比提升20%的口头通知,反映上游库存去化良好、议价能力增强,价格传导有望支撑行业毛利修复。SK海力士推进美国大规模IPO(潜在规模约290亿美元),旨在吸引全球AI专注投资者,进一步提升估值锚定与流动性。整体来看,行业资本开支与技术迭代正加速推进,AI基础设施需求成为核心驱动力,但短期仍需关注估值压力与地缘因素带来的波动风险。

三、美股个股深度解读

1. 美光科技 (MU) - 广岛扩建项目

事件概述:美光科技正式启动日本广岛工厂扩建工程,总投资约93亿美元(1.5万亿日元),重点生产包括HBM在内的高带宽存储芯片。该项目是其全球扩产计划的重要组成部分,旨在满足AI产业对高性能内存的强劲需求,预计2028年下半年开始出货HBM。日本经济产业省提供最高5000亿日元补贴支持。美光CEO在奠基仪式上强调,首批用于人工智能核心存储技术的HBM晶圆将在广岛制造。同期,SK海力士等存储巨头也同步推进扩产计划。

市场解读:机构普遍认为,此举显著强化美光在AI存储供应链中的战略地位。HBM作为英伟达等AI加速器处理器的关键组件,当前全球产能严重供不应求。美光通过日本本地化生产,既能获得政府补贴降低资本开支,又能提升供应链韧性与地缘多元化优势。结合三星DRAM提价预期,行业正从价格竞争转向技术与产能壁垒竞争,长期增长确定性提升。但短期仍需关注HBM技术迭代节奏与终端需求落地情况。

投资启示:重点跟踪AI资本开支周期对HBM需求的持续拉动,以及美光项目投产进度与客户认证进展。

2. 苹果 (AAPL) - 折叠手机供应展望

事件概述:天风国际分析师郭明錤最新产业调查显示,苹果折叠iPhone在2026年下半年组装出货量约700-800万部,其中第三季度出货量仅50-100万部(占比约10%)。相较之下,iPhone 18 Pro/Pro Max同期备货量达2000-2200万部。郭明錤判断,折叠iPhone很可能与其他机型同场发布,但开放预购与正式发售时间均更晚,供应紧张或将延续至年底,类似2017年iPhone X的推出节奏。

市场解读:市场将此视为苹果硬件创新周期的重要信号。折叠形态有望打开全新增长空间,尽管初期出货规模有限,但能巩固苹果在高端市场的差异化定位。供应链验证与备货节奏将成为关键观察指标,初期供应紧张或反而强化产品稀缺性与品牌溢价。

投资启示:关注苹果产品策略细节对硬件周期预期的重塑,以及供应链验证与备货数据的实际进展。

3. SK海力士 - 美国上市计划

事件概述:SK海力士计划在美国进行约290亿美元规模的上市,或将成为史上最大外国公司IPO之一,旨在吸引全球AI投资者。承销费约0.5%,发行规模最高可达已发行股份的2.5%。此举主要针对无法直接进入韩国市场的国际投资者,提供参与AI内存纯正标的的便捷渠道。

市场解读:机构认为,在当前AI热潮背景下,赴美上市时机有利,既能提升公司流动性与估值吸引力,又能直接对接全球最大规模的AI资本。持有美光股票的机构投资者表示,市场正处于对芯片股极度狂热的时期,此举有助于SK海力士在AI内存周期中获得更广泛的资本支持。

投资启示:全球资本市场对接将进一步强化半导体AI主题投资机会,建议持续关注发行最终规模与申购热度。

4. 特斯拉 (TSLA) - 员工AI开支限制

事件概述:特斯拉内部备忘录显示,从7月6日起,员工每周在人工智能工具上的开支上限设定为200美元,超过限额需获得管理层批准。此举旨在平衡AI应用推广与成本控制,员工使用xAI的Grok模型不计入额度限制。

市场解读:市场解读为特斯拉在AI投入上从“广撒网”转向“精准管控”的信号。一方面反映公司对AI工具实际使用效率的重视,另一方面也显示出在快速扩张AI应用过程中, token-based 成本已开始对运营产生压力。机构认为,此举短期可能影响部分AI实验速度,但长期有助于资源向核心项目集中,与特斯拉在机器人、自动驾驶等领域的AI战略方向保持一致。

投资启示:关注特斯拉AI成本控制措施对内部效率提升的效果,以及其在xAI与自有AI模型上的资源分配变化。

5. 英伟达 (NVDA) - HBM需求核心受益者

事件概述:随着美光广岛扩建、SK海力士扩产及三星DRAM提价等多重事件发酵,英伟达作为全球AI加速器龙头,其对HBM的需求成为存储产业链最直接的受益方。多家机构预测,2026年HBM市场规模将大幅增长,NVIDIA在HBM3E/HBM4时代的供应锁定与技术合作持续深化。

市场解读:机构观点认为,HBM已成为AI基础设施的“新石油”,美光与SK海力士的扩产本质上是在为英伟达等核心客户服务。英伟达通过与存储厂商的深度绑定,不仅能保障关键组件供应,还能在技术路线图上保持领先优势。尽管短期股价受整体科技板块波动影响,但长期AI资本开支趋势未变,其在AI生态中的核心地位依然稳固。

投资启示:重点跟踪HBM供应链实际扩产进度与英伟达新一代平台(如Rubin)对HBM的需求落地情况,关注其在AI全栈中的定价权与生态掌控力。

四、市场&项目动态

1、“1011内幕巨鲸”代理人Garrett Jin发文分析指出,本周市场结构出现明显变化,AI产业链内部资金正在重新分配,存储芯片市场阶段性见顶迹象显现,美光股价在约1250美元附近遇阻回落,尽管财报表现强于预期,但股价仍在放量下跌,呈现“利好兑现后走弱”的典型顶部特征,韩国市场的SK海力士与三星电子同样走弱,数据显示近两个月外资已从韩国股市撤出超过100万亿韩元(约650亿美元),真正的资金承接方向并非中小盘AI概念股,而是以Google、Microsoft、Amazon等为代表的核心云计算巨头。

Garrett Jin认为,这一轮资金迁移背后的逻辑是“Token优化趋势”:随着越来越多简单任务由低成本模型处理,价值将逐步集中在云端服务层,而非基础模型层,这也构成了超大规模云厂商的核心护城河。

2、昨日Strategy 创始人 Michael Saylor 再次发布比特币 Tracker 相关信息。根据此前规律,Strategy 总是在相关消息发布之后的第二天披露增持比特币信息。

4、Bitcoin News引援分析师@gaah_im报道,比特币矿工周期压力综合指数已跌至2026年新低,进入历史“低估”区间。该指标结合了Puell Multiple与反向矿工投降指数,两者分别衡量矿工收入与成本动态,其同步信号在历史上对比特币周期底部具有较强指示意义。此前该综合指数同步崩溃分别出现在2015年、2018年、2020年、2022年和2024年比特币主要底部附近。该综合指数此前唯一一次触及0.00是在2015年投降期间,当时比特币在一周内从约300美元跌至160美元。该指标在2026年重现类似行为,标志着矿工压力再次达到历史罕见水平。

5、数据显示,Meme币占山寨币市值的比重已降至3.7%,为2024年2月以来最低水平,持有者数量同步创下三年新低。该比例在2024年11月曾超过10%,此后持续回落。

6、CryptoQuant分析师Darkfost指出,比特币夏普比率再次触及极端负值区域,跌破-20后略有回升。夏普比率用于衡量投资风险与回报的关系,负值意味着相对于当前回报风险较高,这与比特币连续第三个季度收跌(最新季度跌幅16.1%)相符。

从历史数据看,此类极度悲观时期往往持续数周至数月,并对应着新的底部构建阶段,随后迎来价格重新启动。分析师表示,数据暗示当前正接近这一阶段,但需注意这属于长期时间框架的观察。

7、本周SK海力士在美国股市的290亿美元上市,可能成为有史以来规模最大的外国公司首次股票发行,但这不仅仅是为了筹集资金。更关键的是,它希望在当前全球股市最炙手可热的领域展开竞争,即用于AI计算的内存芯片领域。持有美光股票的Synovus Trust公司高级投资组合经理丹尼尔·摩根表示,市场正处于对芯片股极度狂热的时期,现在是让美国投资者参与你股票的好时机。持有SK海力士股票的Thornburg Investment Management投资组合经理周迪表示,此次发行面向的是目前无法进入韩国股市的投资者。SK海力士在纳斯达克上市,为投资者提供了直接、无摩擦地参与AI内存周期中最具吸引力的纯正标的之一的机会。

五、今日市场日历

数据发布时刻表

| 21:45 | 美国 | 6月标普全球服务业PMI终值 | ⭐⭐⭐ |

| 22:00 | 美国 | 6月ISM非制造业PMI | ⭐⭐⭐⭐ |

重要事件预告

- 美联储理事沃勒等讲话:23:00 - 关注利率与经济展望。

- 韩国单一股票杠杆ETF监管讨论:今日 - 重点审查市场波动影响。

机构观点:

知名投行分析师普遍认为,当前市场处于地缘风险与政策预期交织的环境中。美伊谈判进展可能缓解部分能源供应担忧,但霍尔木兹海峡紧张局势仍支撑油价与黄金。美股方面,科技板块分化延续,AI驱动的扩产投资提振半导体长期前景,而杠杆产品监管信号或影响新兴市场波动。加密市场在ETF流入与宏观信号支撑下保持韧性,机构建议关注数据发布与官员讲话对风险偏好的指引,整体维持中性偏谨慎配置,优先防御性与高确定性增长资产。短期波动或加大,长期看好AI与能源转型主题。

免责声明:以上内容由AI搜索整理,人工仅作验证发布,不作为任何投资建议。文中数据不可避免存在偏差,请以市场即时数据为准。

风险提示

风险提示