アメリカ国債利率はどのように暗号市場に影響を与えるのか?

この金融システムでは、「希少性」を持つビットコインが、無限に印刷できる政府債券ではなく、ある時点で通貨の価値をアンカーすることになります。

この金融システムでは、「希少性」を持つビットコインが、無限に印刷できる政府債券ではなく、ある時点で通貨の価値をアンカーすることになります。この記事の著者はJunhaeng Leeで、Echoが編纂しました。

2月25日、アメリカの10年期国債利回りが突然1.6%に急上昇し、ナスダック市場と暗号市場が同時に暴落し、市場のビットコイン価格の将来の動向に対する信頼が揺らぎました。

最近、韓国のブロックチェーン金融会社Streamiの創設者であるJunhaeng Leeがこの件について執筆し、アメリカの国債利回りの変動と連邦準備制度の対応政策に基づいて3つの異なるシナリオと結果を推演し、暗号市場の展望を分析しました。Chain Catcherは原文の意図を損なわないように翻訳と編集を行いました。 ナスダック市場とビットコイン価格が同時に下落し、アメリカの10年期国債利回りが上昇する中、多くの人々がビットコインの価格の方向性を懸念しています。恐れの理由は、市場利回りの上昇によりビットコイン価格が20%以上暴落し、今後市場の雰囲気がリスク回避モードに転じる可能性があるからです。

私たちは、オンチェーン指標とマクロ経済指標がビットコイン価格の核心的な推進力であると考えています。実際、最近のインフレ期待の上昇によるアメリカの10年期国債利回りの上昇は最も可能性の高いシナリオです。多くの人々の懸念とは逆に、ビットコイン価格は短期的な上下動を経験するものの、長期的にはより大きな上昇余地を持つと考えています。

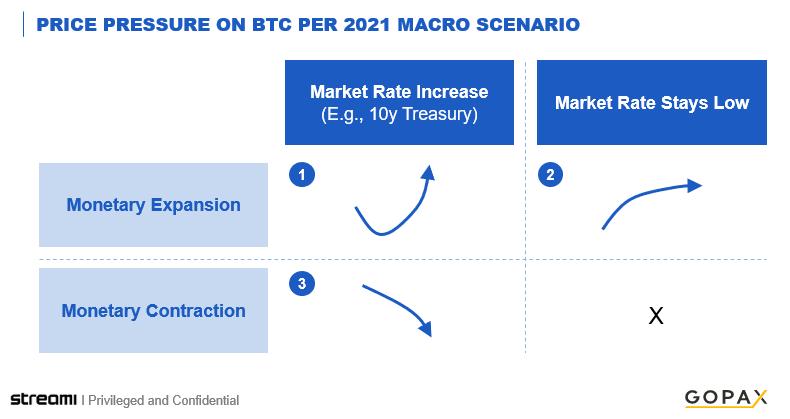

昨年下半期、私は2021年のマクロ経済学において2つの重要な変数があると予測しました。第一に、疫後の経済回復、インフレ期待が市場利回りの上昇を引き起こすか?第二に、市場利回りが上昇した場合、連邦準備制度はどのように対応政策を設定するか?

この2つの変数を用いて推演すると、合計で3つの可能なシナリオが生まれます。この記事では、まず可能性が最も低いシナリオから説明します。

一、マーケット利回り上昇+貨幣収縮

マーケット利回りはインフレ率の高騰に伴い上昇します。仮に私が1%の利率で10年期の長期国債を購入したとします。しかし、今年の予想インフレ率が3%であれば、長期債は損失を被るため、大量の長期債が市場に流通し、長期債の価格が下落し、相対的な利率が上昇します。予想されるインフレはこのメカニズムでマーケット利回りを引き上げます。

しかし、長期債の利率が上昇すると、短期債の利率も上昇します。長期債と短期債は同じ中央銀行によって発行され、同じ信用格付けを持つため、価格の認識現象が生じます。

利率は基準利率の決定要因の一つであり、通常、中央銀行は短期国債の購入または売却を通じて短期国債の価格(つまり利率)を調整し、基準利率を設定します(量的緩和などの極端な状況を除く)。この場合、連邦準備制度が長期債の利率上昇に対して何の対策も講じなければ、基準利率も以下のループを通じて循環します。

さらに、基準利率が上昇すれば、インフレを相殺するため、市場の貨幣流通と雇用機会が減少し、経済は停滞状態に陥ります。

長期債価格の下落(利率上昇)→短期債価格の下落(利率上昇)→基準利率の上昇→銀行利率の上昇→貨幣収縮→雇用の減少(予想インフレの下降)⇒経済の後退

質の高い雇用の減少後の脆弱な実体経済の発展傾向、バイデン政権の拡張的財政政策の立場、そして連邦準備制度がインフレを容認する貨幣政策のトーンを考慮すると、このシナリオが発生する可能性は非常に低いです。

この状況は経済の後退を引き起こす可能性があります。貨幣収縮の状況下では、すべてのリスク資産の価格は基本的に下向きの圧力を受けます。ビットコインは「冒険的な安全資産」と呼ばれていますが、それがリスク資産であるかどうかは非常に相対的な概念です。この状況下では、長期国債がビットコインよりも投資に値するでしょう。

この時、ビットコイン価格は下向きの圧力を受け、長期国債は上向きの圧力を受けます。しかし、2020年のBTC供給の減少と機関投資家の依然として強い長期投資需要を考慮すると、2018年のような暴落は起こらないと考えています。

二、低いマーケット利回りの維持+貨幣拡張

マーケット利回りがゼロの状況下では、実質的なデフレ状態を防ぎ、雇用を促進するために、政府は貨幣を放出し、インフレを引き起こします。連邦準備制度の観点から同じ内容を説明すると、予想インフレ率が低い場合、市場により多くの資金を提供することは問題ありません。実際、2010年以降ほぼずっとそうでした。

08年の金融危機後、私たちは長期的な負利率の状況下で流動性と負債の無限膨張を経験しました。実体経済では消費や投資が行われず、放出された流動性は資産市場に流入し、資産価格を引き上げましたが、この状況の結果はデフレでした。アメリカの前財務長官Larry Summersや多くの他の経済学者は昨年、この状況が発生する可能性は低いと予測しました。

この状況はインフレを引き起こす可能性があります。リスク資産はインフレ市場でさまよい、より高い成長潜在性を持つ資産が注目されます。ビットコインも強い上昇を示すでしょうが、この上昇の勢いは時間の経過とともに弱まるでしょう。同時に、Gamestopのようなプロジェクトが投資需要を分散させるでしょう。言い換えれば、この状況下ではビットコインの価格は10年代のトレンドと本質的には変わりません。

三、マーケット利回り上昇+貨幣拡張

この状況下では、マーケット利回りが上昇しているものの、貨幣拡張により基準利率はゼロの水準に保たれています。実際、オーストラリアはYCC(イールドカーブコントロール)を通じて3年期国債利率を人為的に引き下げています。

インフレ率が上昇することで、長期国債利率も上昇し、現金の価値が下落し、短期国債利率が下降します。予想インフレはもはや「期待」ではなく「現実」となります。このインフレの悪化を無視し続ける状況は「悪性インフレ」と呼ばれます。

インフレの状況下では、貨幣の価値が下がり、市民の購買力が低下します。これは逆のトレンドです。政権側の立場から見ると、デフレによる経済不況よりもこちらの方が良い選択肢であるため、実現の可能性は非常に高いです。重要なのは、マーケット利回りが本当に上昇するのかということです。私はインフレ環境が間もなく到来する側に立っています。実際、商品価格の上昇に伴い、マーケット利回りも上昇しています。

この状況は悪性インフレを引き起こす可能性があります。前述のように、予想インフレの上昇はマーケット利回りの上昇に反映されます。予想インフレに基づくアメリカの10年期国債利回り(=無リスク利率)の上昇は、株式の現在価値(=将来のキャッシュフローの合計)を低下させます。

さらに、中央銀行の貨幣政策に対する不確実性が高まるにつれて、一時的にリスク資産に対する下向きの圧力も作用します。ビットコインは短期的に調整を受けるでしょう。

しかし、インフレが貨幣の実際の購買力と長期国債価格を下落させるため、「私はどのようにして私の富を守るのか?」という基本的な問題が提起されます。これは個人でも機関でも同様です。

最終的に、すべての経済参加者は富を守る新しい安全資産を非常に積極的に探し求めるでしょう。過去には、金がほぼ唯一の避難所でしたが、最近では近く1兆ドルの安定性を持つビットコインが注目される金の代替品になると考えています。

もしビットコインが金の安全資産としての競争に勝てば、市場で放出された流動性はビットコインのブラックホールに吸い込まれるでしょう。その場合、世界中のすべての資産の価格発見メカニズムはビットコインを中心に展開される可能性があります。

四、啓示

上述の悪性インフレの状況が現実となった場合、市場はビットコインが本当に金のようにインフレをヘッジする資産であるかどうかを検証します。では、悪性インフレの下でビットコインが金を抑制することは、どのような世界の変化を意味するのでしょうか?

金融市場において、アメリカの長期国債よりもビットコインを好む現象は、ドルの終焉を意味するものではありません。ドルは通貨であり、長期国債や金はそれを支える「価値保存手段」に過ぎません。ビットコインが台頭しても、アメリカはドルで税金を徴収し、石油の決済にドルを使用するのと同様に、採掘されたビットコインの決済にもドルを使用します。

しかし、これはドル担保物の構成に変化をもたらし、現行の100%アメリカ国債の中で、その比重の一部がビットコインに変わることを意味します。開発者の言語は既存のインフラプロトコルを変えるでしょう。

貨幣インフラの変化は、経済活動のゲームルールの変化を意味します。2010年、国債の乱発により、資金の配分は市場論理ではなく政治論理に基づいていました。さらに、利益の高い企業よりも、資金は主にWeWorkのような企業に集中しており、これらの企業は大規模なファンドによって選ばれ、ブループリントを通じて無限の流動性を提供できます。

しかし、このパラダイムは金融システム内で完全には維持できません。このような金融システムの中で、「希少性」を持つビットコインは、いつか通貨の価値を固定することになるでしょう。無限に印刷できる政府債券ではなく。

最後に、これは新旧交替を意味します。ビットコインの潜在能力を早くから理解し、ビットコインに投資した若い世代は、大部分が不動産を持たずに大きな経済的主導権を持つことになるでしょう。また、ビットコインと仮想資産を基盤にデジタル経済を創造する新しい世代は、より多くの機会を得るでしょう。

アメリカの大規模な財政赤字、国民教育レベルの低下、不平等の悪化を目の当たりにし、多くの人々がこの帝国の衰退を期待しています。一方、中国は強力な産業競争力を持つ貿易大国となり、多くの人々は21世紀の経済の主導権がアメリカから中国に移ると考えています(20世紀初頭と中期にイギリスからアメリカに移ったように)。しかし、私は「新しい帝国」は「デジタル空間」であり、「新しい主権」は「ビットコイン」であると考えています。

私たちは2021年のマーケット利回りの推移、アメリカの対応策、そしてビットコイン価格の変化を引き続き注視する必要があります。

注:この記事は参考のためのものであり、投資のアドバイスを構成するものではありません。

リスク警告

リスク警告 リスク警告

リスク警告