伝統的なベンチャーキャピタルはどのように暗号プロジェクトへの投資に参加するのか?LPは何に注意する必要があるのか?

Cryptoという不確実性の高い新興市場で、VCはどのように参入すべきか?

Cryptoという不確実性の高い新興市場で、VCはどのように参入すべきか?この記事は、溯元育新からのものです。

Cryptoは新しい資産クラスとして、投資の原則は伝統的な市場と大きな違いはありませんが、実際の運用においてはGPは再評価が必要です。時にはcryptoの特性に応じて投資方法を調整する必要があります。cryptoベンチャーキャピタルファンドの構築も同様です。原則や理念を変更する必要はありませんが、GPがcryptoに投資する際には、以前の方法や戦略をそのまま適用することはできず、LPもGPに対して一貫性を求めることはありません。

ほとんどの新しいGPは、標準的なベンチャーキャピタルポートフォリオモデルに従います。30社の投資ポートフォリオの中で、約半分は最初から池の中にいない企業に割り当てられる必要があります。しかし、cryptoへの投資は異なります。さらなる考慮がなければ、このモデルを単純に適用することはできません。

cryptoベンチャーファンドのポートフォリオ構築において、LPの見解と発見は次の通りです:

(1)優れたGPは一般的にビットコインや他の暗号通貨の価格変動に引きずられることはありません。彼らはしばしばよりマクロな視点から業界を分析し、自分自身とLPに超過リターンをもたらします。

(2)今後5〜10年の間に、ベンチャーキャピタルも新たな時代の到来を迎える機会があるでしょう。cryptoネットワークは、世界の公共インフラの骨組みとなり、新しい世代のインターネットベースのサービスをリードする可能性があります。もしベンチャーキャピタルがこの波に乗ることができれば、新たな機会の方向性が見えてくるかもしれません。

(3)投資の損失を避けるために、GPは失敗した暗号資産から資金を回収し、成功した暗号資産に対して追加投資を行い、crypto投資市場での競争を勝ち抜く必要があります。

誰もが理解していることですが、具体的な話をしましょう。

一、投資ポートフォリオの草案を描く

GPが投資ポートフォリオを構築する理念と方法は、最初の重要な関門です。それはリターンに対する影響が、今後のどの投資決定よりも大きい可能性があります。投資における多くの事柄と同様に、概念を明確にすることは簡単ですが、実行することは非常に難しいのです。

したがって、GPはまず自分が接触できるスタートアップを把握し、次に自分自身とLPがどの程度のリスクとリターンを消化できるかを理解し、最後にこれらのパラメータに基づいて投資ポートフォリオを適切に調整する必要があります。

もちろん、細部が成功を決定します。公開市場では、ポートフォリオを構築することはポジションの規模を決定し、保有するポジションをさまざまなトラックや他の側面に分散させることです。このステップをうまく実行することは非常に難しいですが、ベンチャーキャピタルでは、投資の各段階におけるさまざまな変数に直面し、GPが時には常識に安住し、常識に依存した決定を下すことがあります。これは投資の現金化能力が弱いためです。

したがって、ファンドのライフサイクルの初期に下した誤った決定は、後期に深く根付くことになり、一部の資産を売却したり再バランスを取ったりして修正することが難しくなり、ファンドのライフサイクルの後期の機会にも影響を及ぼし、さらにはサイクル終了後に負の影響を残すことになります。

例えば、GPの初期投資規模は条項を設定する能力に影響を与え、その後の追加投資の可能性にも影響します。しかし、GPは通常、与えられたトラックで深く発展する必要があります。これは非常に小さな確率に賭けることに相当します。投資範囲が広すぎると、直接の競争相手と狭い道で出会うことになり、この方法は一般的に好まれません。

cryptoに投資するGPは、理想的なcrypto投資ポートフォリオ構築戦略を独自に提案する必要があることを認識すべきです。これは簡単なことではありません。また、GPにとって、次世代のデジタル経済の価値がどこから来るのかを理解することは、重要な第一歩に過ぎません。これらの見解を吸収し、それを基にして高いリターンをもたらす完全な投資ポートフォリオを設計することは、さらに深く研究する必要がある別の課題です。

二、トラックを見極め、適切なツールを選ぶ

LPはGPに対して、どの垂直ビジネスラインが成長する可能性があるのか、そしてどのように価値を蓄積し捕捉するのかを理解することを望んでいます。過去10年間、「ビットコインはお金である」というテーゼは、ビットコイン自体、取引所、アプリ(ウォレット、ハードウェアセキュリティモジュールHSM、決済チャネル)、またはビットコインのブロックチェーンに別の層のライトニングネットワーク(Lightening Network)を追加するなど、さまざまなレイヤーで議論されてきました。成功したGPは、正しい垂直方向を選択するだけでなく、適切な投資レベルを選択することができ、LPはGPがこの2つを両立できることを非常に期待しています。

伝統的なベンチャーキャピタルでは、株式がGPが価値を獲得する主要な源泉です。しかし、crypto投資においては、主要な投資形式はデジタル資産(ネットワークトークン)、SAFTのような転換可能な資産(将来のトークンの簡易プロトコルで、SAFT構造の背後にある動機は、どのトークンが証券であるか、どれが証券でないかの明確なルールがないことです。この不確実性のため、トークンのプレセールを行いたい人々は、将来的にこれらのトークンが商品になると信じています。現在、証券を発行することで、正常に機能するネットワークが開発されるか、アプリケーションが稼働し始めると、トークンが発行され、投資家はトークンを取得できることが保証されます)、またはスタートアップの株式であり、将来的に発行される可能性のあるトークンに対する要求も含まれます。しかし、最終的な価値は依然としてトークンに帰属し、株式には帰属しません。

cryptoネットワークの他に、GPは伝統的な「ピッケルとシャベル」ビジネス(これは投資戦略の一つで、過去のゴールドラッシュで金鉱主になろうとした多くの人々が最終的に失敗し、金鉱採掘者にピッケルやシャベルといった生産工具を販売した人々が富を得たことを指します)に対して株式投資を考慮することもあり、これら2つの投資タイプを同時に持つポートフォリオを構築することはさらに難しいです。

私たちは、この分野が始まったばかりであり、毎年急速に進展していると考えています。初回の引き渡しと投資終了の間にどれほど変化するかは言うまでもありません。したがって、GPはcryptoの未来を予測できないと考え、自由に想像することができますが、同時に慎重に考える必要があります。GPはLPの強力なサポートを受けており、LPが最大限の価値を得るために投資ツールを選択する自由があります。

いくつかの垂直市場では、トークンへの投資が最も合理的であり、これは一般的に分散型の市場ネットワークです。また、取引所のように株式投資がより実行可能な場合もあります。さらに、Layer 2(Layer 1のパブリックチェーンの上にネットワークを構築し、Layer 1ネットワークの性能を向上させるもので、関連する概念のトークンにはLRC、ZKS、MATIC、OMGなどがあります)については、まだ誰もその詳細を理解していません。LPが探しているGPは、深い思考と洞察を持ち、十分に成熟し、さまざまな投資ツール間のバランスをうまく取ることができ、同時に規律を持ち、確固たる行動を取ることができる人です。

三、ファンドの規模と投資段階

ファンドの規模は、GPの投資ポートフォリオ戦略に影響を与える最大の要因です。なぜなら、それはポートフォリオの構築を制約し、投資トラックおよびファンドのリスクパラメータと一致させる必要があるからです。ファンドの規模が小さすぎると、GPは自分の投資戦略の概念を実行できない可能性があります。一方、ファンドの規模が大きすぎると、ファンドのリスクとリターンがGPが最初にLPに約束した状況とは異なる可能性があります。

特定のトラックにおける巨大な投資機会は非常に限られており、基本的にファンドが必要とする数よりも少ないです。現在、cryptoにおける目を引くリスク機会の大多数は、シードラウンドや初期ラウンドにあり、典型的なシードラウンドは約200万〜400万ドルです。したがって、LPにとって、現段階でGPが天文学的な規模のcryptoリスクファンドを設定することは、実際には意味がありません。

したがって、GPはLPに対して、彼らの戦略とポートフォリオ構築がファンドの規模に一致していると信じさせる必要があります。

一般的に、ベンチャーキャピタルファンドが投資する段階が早いほど、初期投資の潜在的なリターンは高く、後の比例投資権はより価値があり、リスクも高くなります。シードラウンド前とシードラウンドの違いが大きいほど、上位と下位の四分位数間のリターンの差が大きくなります。効率は低くなりますが、差が大きい競技場を選ぶことで、新しいGPは市場での優位性を示すことができます。

伝統的なベンチャーキャピタルにはAラウンドやシードラウンドのような固定されたラウンドがありますが、cryptoネットワークにも同様の投資ラウンドが存在します。GPは二次市場を通じて流動的なトークンに投資することができ、さらに早期にプロジェクトに参加することもできます。これらの初期ラウンドには、トークンのロック段階(locked token)、プロジェクトの立ち上げ前段階(pre-network launch)、テストネットの立ち上げ前段階(pre-testnet)、技術実現前段階(pre-technology)、ホワイトペーパー発表前段階(pre-whitepaper)、さらにはチーム構成前段階(pre-team)などがあります。非暗号のスタートアップと同様に、成熟したcrypto投資家は各段階の最大リスクに関するテーゼをまとめ、リスクを軽減します。

cryptoネットワーク投資の成熟時間は短くありませんが、その現金化時間(より正確には「取引可能性」)は確実に短く、現金化の前にファンドが経験するラウンドは比較的少ないです。ほとんどのcryptoネットワークは、ネットワークを立ち上げ、各自のトークンを発行する前に、6〜9年を費やしたり、5ラウンド以上の資金を調達したりすることはなく、数回のプライベートファイナンスを行っただけです。

情報が不完全であっても、これらの機会を早期に獲得し、リスクを引き受けることは、主に規模の小さい新しいファンドが行っていることです。伝統的なベンチャーキャピタルとは異なり、cryptoの投資の現金化は成熟を示すものではありません。この点を理解することは、cryptoトラックのリスクを理解するための鍵です。

四、ポジションの規模と多様性

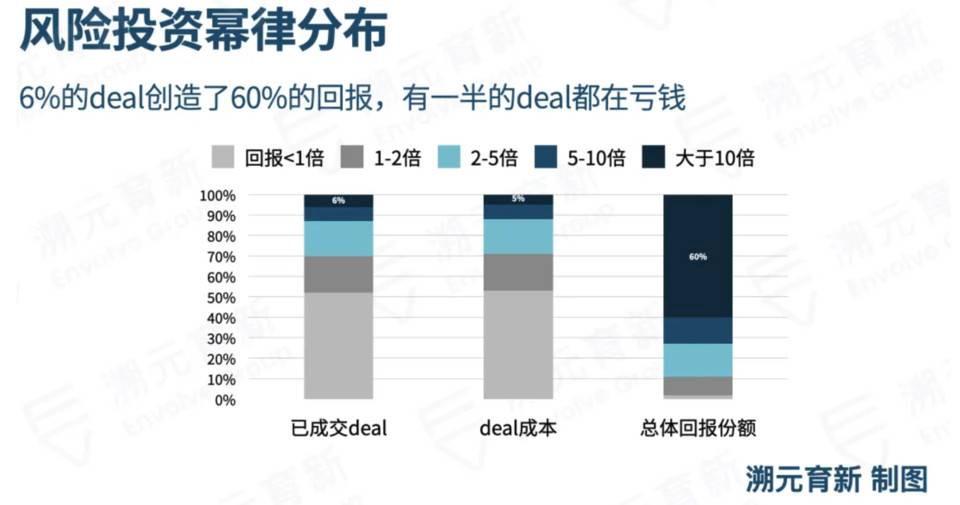

リスク投資資産クラスにおいて、成功した企業へのエクスポージャーを最大化し、リスクを分散させ、両者のバランスを保つことは、崖の上で綱渡りをするような挑戦です。前回の週刊誌で述べたように、伝統的なベンチャーキャピタルのリターンはべき乗分布を示し、少数の成功した企業が大部分のリターンをもたらします。前a16zのパートナーであるBenedict Evansは、12%の投資(投資資金の10%)がアメリカのベンチャーキャピタル全体のリターンの74%を占めることを調査しました。

リスク投資ポートフォリオは異常値によって駆動されます。もしあなたが数学モデルを使って結果を推測する傾向があるなら、Jerry Neumann(Neu Venture Capitalの創設者で、モバイル分析サービス会社Flurryに700万ドルを投資し、2014年に2.4億ドルでYahooに売却した)は、べき乗がリスク投資ポートフォリオのリターンにどのように影響するかをシミュレーションするのが非常に得意です。彼の結論は、より広範なポートフォリオが素晴らしいリターンをもたらす可能性が高い一方で、運用ポートフォリオ管理における制約など、実際に存在する制限を認める必要があるということです。

crypto VCへの歴史的な投資リターンデータ分析は、cryptoのべき乗分布が伝統的なスタートアップ投資よりも強い可能性があることを示しています。これはcryptoに投資するGPにとっての挑戦であり、彼らがユニコーンのシェアを逃すと、ファンドは非常に悪いパフォーマンスを示し、投資トラックは非常に狭く、毎年世界中で特別な取引は10〜15件しかないかもしれません。

GPは勝ち/負けの比率をコントロールするのが難しいと感じるでしょう。したがって、彼らの優位性は、投資したスター企業からできるだけ多くのリターンを得ることに依存するかもしれません。このことを理解しているGPは、一般的により集中したポートフォリオを選択しますが、そうすることで集中リスクも伴います。

集中したポートフォリオとは、資金を10〜15のコアポジションに配分し、最大ポジション規模は15%に達することを指します。これは、成功した企業に再注目する前に、より大きなポートフォリオから始める構築方法を排除するものではありません。集中することで、VCはより多くの選択肢を持ち、投資企業に付加価値を与えるための豊富なリソースを持つことができます。結局のところ、ポートフォリオの多様性は、質とポートフォリオのサポートを犠牲にしてはならないのです。

五、単一の平均投資規模と目標所有権

目標所有権(target ownership)は、ファンドが希望する投資先企業の持分の割合です。例えば、ファンドがある企業に200万ドルを投資し、その企業の税引前評価額が1800万ドルであれば、このファンドはその企業の10%の株式を保有することになります。

多くの伝統的なベンチャーキャピタルにとって、目標所有権は重要です。なぜなら、各リスク投資ポートフォリオにおいて目立つ企業は非常に少なく、それは彼らの高リスクエクスポージャーがファンドのリターンに必要であることを意味するからです。さらに、大きな持株比率はGPがより大きな影響力を発揮し、条項を設定し、または取締役会のメンバーとしてファンドのガバナンスにより多く関与することを可能にします。

しかし、ファンドはリスクエクスポージャーと評価に集中し、所有権はそこから派生するべきであり、明示的に目標として設定すべきではありません。トークン投資においては特にそうです。GPが果たす可能性のあるガバナンスの役割は、削減されるか、彼ら自身の投資と密接に関連しない可能性があります。特にDPoS(Delegate Proof of Stake、委託型プルーフオブステーク)ネットワークでは、他の投資家が彼らを委託する可能性があります。

リスクエクスポージャーも重要です。なぜなら、ベンチャーキャピタルは各投資において資金が効果的に使われることを望んでおり、これはデューデリジェンス、ポートフォリオ管理、付加価値活動において、時間の機会コストをより合理的にするためです。もちろん、評価のためでもあります。競争が存在する投資において、限られた能力はGPが上昇を最大化(および下方保護)することとバランスを取るための障害となります。

crypto VCの投資家の一部は株式を通じて投資を行っているため、さらなる混乱が生じています。ネイティブネットワークトークンへの投資は、ユーザーにネットワークの価値を体験させますが、彼らがこのプロジェクトを支援する企業やトークンを販売することを制御することはできないかもしれません。

さらに、これらのプロジェクトには、分散型の所有権を持つ分散型ネットワークを作成するという非常に明確な意図があります。このような重層的な超分散化は、いかなるベンチャーキャピタルファンドが一定の投資コントロールを保持するという願望と直接対立します。cryptoネットワークのガバナンス全体の問題は、時間をかけて議論する必要があるトピックであり、通常はスペースリスク投資に関連しています。

したがって、LPが探しているのは、競争のラウンドで配分を獲得し、評価に敏感であるGPです。GPは個人的な関係を通じて、ソフトにガバナンスに参加し、合理的な提案を行い、重要で影響力のある投資家になることができます。

六、準備金と追加投資

準備金は、ファンド内で追加投資のために保持される出資の一部であり、どれだけの準備金を準備するかは、GPとLPの間でしばしば議論の焦点となります。準備金が豊富であれば、そのファンドは後のラウンドでの投資を遅らせる傾向があります(分散が小さい)。逆に、準備金が不足していると、GPは後のラウンドで創業者を支援することができず、自らの持分を維持するために資金調達を行うことができなくなります。

投資ポートフォリオ企業に積極的に関与するGP(例えば、取締役会の席を持つ)は、後続のラウンドに参加するかどうかを決定する際に、強力な情報優位性の恩恵を受けます。しかし、この優位性はあまりにも広く適用されるため、GPが追加投資を行わない場合、それは強いネガティブシグナルと見なされ、創業者が次のラウンドの資金調達の機会を高めることを危険にさらす可能性があります。これにより、GPは本来選ばないプロジェクトに対しても追加投資を続けることを促されます。

残念ながら、最良の投資プロジェクトはGPの競争相手を引き寄せ、比例投資の権利は非常に取得しにくく、また保証されにくい場合があります。準備金は、GPがこれらの成功した企業に二重に賭けることを可能にしますが、彼らは逆選択のリスクを管理しなければなりません。投資ポートフォリオの底部に追加の投資資金を配置することは、上位四分位に配置するよりも容易です。

投資比率を守ることに加えて、準備金は他の要因にとっても重要な要素です。リスク投資において、GPがその後の数ラウンドで追加の資金を提供できなければ、比例配分権、希薄化保護権、優先清算権(会社が清算イベントを発生させた場合の残余資産の配分に関する問題で、投資家が優先清算権を持つ場合、残余資産は投資家に優先的に配分され、その後、合意に従って二次配分が行われます)など、すでに交渉されたこれらの保護措置は価値を失う可能性があります。準備金を保持する根本的な理由は、手元の優先株が普通株に流出しないようにすることです。

しかし、cryptoの領域では、物語は別の展開を見せます:1)必要な後続のプライベート投資ラウンドは少なく、2)初期投資ラウンドの伝統的な投資家保護は弱く、3)業績の良い企業が現金化される前に配分できる累積資金量が低いです。したがって、準備金の需要も減少します。

では、公共トークン市場のネットワークに追加投資するために、より多くの準備金を保持すべきでしょうか?

結局のところ、インフレに基づくcryptoネットワークは、伝統的なベンチャーキャピタルの後続の資金調達ラウンドと同様の希薄化ダイナミクスを持っています。非暗号のベンチャーキャピタルは、現金化後にあまり追加の希薄化がないと予想されますが、cryptoネットワークのインフレのタイムテーブルやコンセンサスメカニズムは、初期の支持者を徐々に希薄化させることが一般的です。

したがって、crypto VCは、株式が希薄化されるのを避けたり、追加の配分を得たりするために、準備金を保持したいと考えるかもしれません。

伝統的なベンチャーキャピタルは、この見解を受け入れるのが難しいかもしれませんが、cryptoネットワークに公開市場を通じて二重投資するために、準備金を保持することは可能です。

理論的には、公開市場にはより多くの参入機会があり、情報の非対称性の欠点も少なく、より正確な価格設定と流動性プレミアム(投資資産を現金化するために必要な時間とコスト)があります。表面的には、crypto VCは資金をその強みのあるプライベート市場に重点的に配分すべきです。しかし、実際には、この新興業界の状況がそうであるかどうかはまだ不明です。

私たちは、ほとんどのcrypto公開市場のGPが深く考え、厳密で規律ある評価作業を行った証拠がほとんどないことを発見しました。実際、公開crypto市場の極端な状況を考慮すると、これらの評価は専門投資家が主導するプライベート市場の価格設定よりもさらに外れたものになる可能性があります。

公開取引されているトークンは、特定のcryptoネットワークの段階、成熟度、またはリスクレベルについて非常に限られた情報しか提供しません。これは、ネットワークがベータステージのような成熟段階に達するか、超えるまでのことです。この投資は、非対称なリターンポテンシャルを持つ技術への初期の賭けである可能性が高く、その成熟前に、現金化能力に関わらず、そう考えるべきです。

伝統的なベンチャーキャピタルとは異なり、cryptoの公開市場での後続投資は完全に可能であり、GPは疑念を捨てることができます。

全体として、LPが引き続き考慮する問題は、初期のcryptoリスクファンドにおける「正しい」準備金レベルです。しかし、私たちの議論において、現金化能力はほとんど関連するパラメータではありません。逆に、追加投資のパス依存性(ファンドガバナンス、株式カテゴリーなど)が減少したため、現在のcryptoリスクファンドは伝統的なベンチャーキャピタルが必要とする準備金よりも少ないはずです。また、出資額の中で比較的多くの部分が最初の投資に集中しているため、最良の機会を早期に獲得し、より高い配分を行うことが、ポートフォリオのリターンの重要な推進力となるでしょう。

七、退出計画と二次市場

GPがいつ、どのような条件で撤資するかを知らず、どのようなリターンを期待するかも理解していない場合、その投資は賢明な決定ではありません。バフェットでない限り。

伝統的なVCにとって、IPOや買収による退出経路は一般的にスムーズですが、cryptoの世界ではそうではありません。ネットワークトークンが取引可能になると、投資家はポジションを退出できますが、crypto市場全体のサイクルの中で、この状況が持続するか、減少するか、完全に他のものに取って代わるかを理解するための十分な経験はありません。

株式投資の伝統的なVCは、現金化期間中またはその後すぐに退出することがよくありますが、これはcryptoリスク投資においては最良の選択肢ではないかもしれません。流動的なトークンはcryptoネットワークの正常な運営の前提条件であり、トークンの現金化能力は必然的にプロジェクトが成熟する早期に現れます。

その真の価値に関して、トークンの現金化能力が現れるのは早すぎることが多く、しばしば背後の企業が追加の資金需要を持つときに現れます。

もし投資(例えばSAFT内で)が現金化を開始したからといって、GPはポジションを売却するプレッシャーを感じるべきではありません。同時に、リスク投資ポートフォリオの資産には現金化市場があり、これはGPが毎日、離脱するかポジションを再調整するかを選択することで、機会を逃すか、追加の報酬を得るかを決定することを意味します。

プロジェクトが成熟するにつれて、二次市場を退出ルートとして利用することは、GPとLPにとって議論の余地のあるトピックです。一方で、これはファンドが投資家に利益を迅速に返し、短期的なIRRを向上させ、ポートフォリオのリスクを低下させることを可能にします。もう一方では、GPが早すぎる段階で売却すると、LPや創業者から非難され、長期的なパートナーシップを築くことができなくなる可能性があります。

全体として、cryptoに投資するには、ネットワークの立ち上げ後の段階で積極的にポートフォリオを管理し、投資を進出させずに、GPは退出ポイントを選択し、特にcrypto以外の投資を利用して利益を実現する必要があります。うまくいけば、crypto VCは伝統的なリスクファンドよりも平坦なJカーブのポートフォリオを構築することができます。

八、投資回収

投資回収は、利益をファンドに再投資する行為であり、利益が出ればファンドの純倍数(TVPI、DPI)を増加させますが、資金回収を遅らせることで、短期的にはIRRを実際に低下させる可能性があります。伝統的なリスク投資においては、管理費やファンド費用を含む総コスト基準を補償するために、いくつかの限られた投資回収が一般的です。

cryptoの投資は早期に現金化でき、その後の変動も大きいため、GPが定期的に現金化投資ポートフォリオを管理し、再バランスを取ることを望む場合、投資回収率を向上させることを主張できます。GPが考慮すべきことは、これにより生じる短い保有期間と、投資ポートフォリオの再バランスによる利益と損失がLPに税務上の影響を与え、適切なファンド構造に規制上の影響を与える可能性があるということです。

九、まとめ

ベンチャーキャピタルと新技術は常に相互に補完し合っています。しかし、cryptoの分野では、彼らは新しい位置にあり、投資している同じ新技術を使用しています。

これにより、価値の積み重ねや退出メカニズムの変化を含む全く新しい不確実性の次元が導入されます。LPは自分が望む方法で退出ルートや退出評価を完全に計画することはできず、GPも投資先企業と密接に協力し、ビジネスの発展軌道を計画し、変数に柔軟に対応し、市場と技術の発展方向を明確に認識する必要があります。

多くの投資ポートフォリオ構造のパラメータには、絶対的に正しい答えはありません。LPは、GPが実質的に標準的な業界パラメータレベルから逸脱するという考えを受け入れる必要があります。もし明確な硬直した指標を設定する必要があるなら、理想的なリスク投資ファンドのパラメータは以下の通りですが、これらのパラメータは将来的に変化し続けると信じています。

リスク警告

リスク警告 リスク警告

リスク警告