国際決済銀行報告:なぜDeFiの完全な非中央集権は幻想であると言われるのか?

DeFiは依然として脆弱性があります。

DeFiは依然として脆弱性があります。出典:国際決済銀行公式サイト

著者:Wenqian Huang、Andreas Schrimpf

編纂:念青、チェーンキャッチャー

編者の注:最近、国際決済銀行は「DeFiリスクと分散化の幻想」という報告書を発表し、DeFiの分散化属性について詳細に議論しました。

この記事では、DeFiには「分散化の幻想」が存在すると考えられています。なぜなら、ガバナンスの必要性から一定程度の中央集権が避けられず、システムの構造的側面が権力の集中を引き起こすからです。もしDeFiが普及すれば、その脆弱性は金融の安定を脅かす可能性があります。高いレバレッジ、流動性のミスマッチ、内在する相互関係、そして銀行などの緩衝材の欠如により、これらの問題は深刻化します。

特に最近、DeFiのセキュリティ事故が頻発し、DAOガバナンスが疑問視される中で、DeFiの分散化問題は業界の特に注目を集めています。完全な分散化を追求すべきか、完全な分散化が実現可能かについて議論の余地があります。

実際、著名なDeFiプロジェクトYFIの創設者であるAndre Cronjeもツイートで、「分散型金融(DeFi)」という用語を廃止する時が来たと述べています。「私たちは分散化されていない。保守派はこの概念を彼らの「攻撃」の手段として使い続けるだろう。『オープンファイナンス』または『web3ファイナンス』が最も正確かもしれない。」

以下はチェーンキャッチャーによるこの記事の一部の翻訳です:

DeFi における 「 分散化の幻想 」

DeFiは分散化されていると主張しています。ブロックチェーンおよびそれを支えるアプリケーションもそうであり、これらのアプリケーションは自律的に動作するメカニズムとして設計されています。したがって、アルゴリズムの結果が間違っていても変更できないと言われています。

しかし、DeFiが完全に分散化されることは単なる幻想です。経済分析の重要な原則の一つは、企業がすべての可能な事象をカバーする契約を設計することはできないということです。例えば、企業と従業員やサプライヤーとの相互作用です。中央集権は、企業がこの「契約の不完全性」事象を処理することを可能にします。DeFiにおいては、これに類似した概念は「アルゴリズムの不完全性」であり、したがって、すべての予期しない状況を詳細にカバーするコードを書くことは不可能です。

契約の不完全性は重要な実務的意義を持っています。すべてのDeFiプラットフォームには中央ガバナンスフレームワークがあり、戦略や運営の優先順位を設定する方法を概説しています。特に新しいビジネスラインに関してです。したがって、すべてのDeFiプラットフォームには中央集権的な要素があり、通常は「ガバナンストークン」の保有者(通常はプラットフォームの開発者)を中心に投票が行われ、企業の株主と何ら変わりません。

この中央集権的な要素は、DeFiプラットフォームを企業法的実体として見る基盤となります。法律体系はまだ初期段階にありますが、2021年中頃以来、多くのDeFi申請を管理する分散型自治組織(DAO)がアメリカのワイオミング州で有限責任会社として登録されることが許可されています。

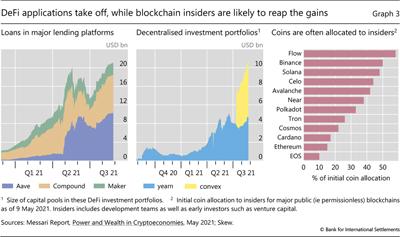

さらに、DeFiのいくつかの特徴は、ホルダーが主要な発言権を握ることを引き起こします。例えば、マイナーは取引をパッケージ化するために一定の報酬を得る必要があり、取引に詐欺がないことを保証します。プルーフ・オブ・ステークメカニズムに基づくブロックチェーンは、スケーラビリティを向上させることを目的としており、マイナーがトークンをブロックネットワークにステークすることを許可し、次のブロックを獲得して報酬を得る機会を提供します。関連する運営コストのほとんどが固定的であるため、この設定は自然に中央集権を引き起こします。多くのブロックチェーンは、初期トークンの大部分を内部者に配分することにより、中央集権の問題を悪化させています(下図の最右側のグラフ)。

図1

中央集権は共謀を引き起こし、ブロックチェーンの活力を制限する可能性があります。これにより、少数のマイナーが財務的利益を得るためにブロックチェーンを変更するための十分な権力を得るリスクが増加します。さらに、大口投資家は自分のウォレット間で「洗浄取引」を行い、ブロックチェーンを詰まらせることで取引手数料を大幅に引き上げる可能性があります。もう一つの懸念は、マイナーがより高い取引利益を得るために大口注文を事前に実行できることです。伝統的な金融でも先発制の状況が発生することがありますが、規制当局には相応の罰則があります。これらの投資家にとって不利なレントシーキング行為は、DeFiの将来の魅力を弱める可能性があります。

ガバナンスプロトコルの変更に関する議論、特に共謀を制御する議論は、DeFiコミュニティの関心を引き起こしています。しかし、ガバナンスプロトコルの変更は、DeFiのいくつかの中央集権的な欠陥を根本的に変えることはありません。

脆弱性と溢出チャネル

DeFiはまだ初期段階にありますが、提供されるサービスは伝統的な金融が提供するサービスに似ており、一般的な脆弱性が存在します。これらの脆弱性を引き起こす基本的なメカニズムは、レバレッジ、流動性のミスマッチ、そして利益追求活動とリスク管理の実践の相互作用です。これらの脆弱性は既存の金融システムでは広く知られています。しかし、DeFiのいくつかの特徴は不安定性を悪化させる可能性があります。このセクションでは、まず流動性のミスマッチによって引き起こされるレバレッジと運営リスクがステーブルコインに与える影響に焦点を当て、その後、伝統的な仲介機関の溢出チャネルについて議論します。

レバレッジ

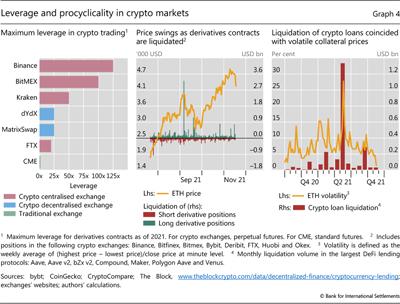

DeFiの特徴は、貸付および取引プラットフォームから高いレバレッジを得ることができることです。貸付は過剰担保されることが多いですが、ある状況では借入資金を他の取引で再担保として使用することができ、これにより投資家は特定の担保の量に対してますます大きなリスクエクスポージャーを構築することができます。DEXでのデリバティブ取引もレバレッジを伴います。なぜなら、約束された支払いは将来に行われるからです。確立された金融システムでは、指数で示される最大許可マージンは規制された取引所よりも高いです(図2左側のグラフ)。一方、規制されていない暗号CEXはより高いレバレッジを許可します。

暗号市場の高いレバレッジは順周期性を悪化させます。レバレッジは、一定量の初期資本でより多くの資産を購入することを可能にします。しかし、債務を最終的に減少させる必要があるとき(投資損失や担保の価値の下落など)、投資家は資産を売却せざるを得ず、これが価格にさらなる下押し圧力をかけます。この順周期性は、市場の発展初期における典型的な取引行動、例えばモメンタム取引の巨大な影響によって増幅され、価格の変動を悪化させます。さらに、システムの安定性が最も弱いリンクに依存するため、DeFiアプリケーション間の内在する相互接続性も災害を悪化させる可能性があります。

DeFiの金融仲介は完全にプライベートサポート、すなわち担保に依存しており、これによりリスクを低減し、分散型取引を実現しています。したがって、DeFiにはストレスのかかる時期に介入できる緩衝材がありません。逆に、伝統的な金融では、銀行が弾力的なノードであり、銀行預金(広く受け入れられている交換媒体)を発行することでバランスシートを拡大(貸付または不良資産の購入)することができます。銀行の弾力性は、中央銀行のバランスシートへのアクセスに依存しています。

図2

2021年9月の暗号市場の崩壊において、レバレッジの不安定性が徐々に浮き彫りになりました。DeFiプラットフォーム上のデリバティブポジションと貸付の強制清算は、価格の暴落とボラティリティの急上昇を伴いました(図1中間および右側のグラフ)。

ステーブルコイン の流動性のミスマッチと運営リスク

ステーブルコインは本質的に脆弱であり、さまざまなタイプの準備資産によって固定された名目価値を持つことを意図していますが、この設計により、これらの資産(基礎担保)とステーブルコインの負債のリスク状況が不一致になります。この脆弱性は、投資家が現金を名目価値で引き換えられることを期待するファンドなどの伝統的な仲介機関に似ています。しかし、ステーブルコインはその名に反して、現金の代替品として機能することはできません。「説明なしで(no-questions asked)」の地位が欠如しているからです。

ステーブルコインの脆弱性は、その設計自体によって決定されます。流動性のない二次市場の短期証券(商業手形など)によって支えられるトークンは、流動性のミスマッチの特徴を持っています。さらに、不安定な担保(暗号資産など)を担保とする企業も市場リスクに直面しています。なぜなら、資産価格がステーブルコインの名目価値を下回るまで急速に下落する可能性があるからです。過剰担保がこのようなリスクを相殺することができますが、ボラティリティが急上昇すると、過剰担保が枯渇する可能性があります。

流動性のミスマッチと市場リスクは、投資家の取り付けの可能性を高めます。ステーブルコインの実行可能性は、投資家が資産の価値を信頼することに依存していますが、透明性と規制の欠如はこの信頼を容易に侵食します。投資家がこれらの資産を信頼しなくなると、彼らは最初にステーブルコインを法定通貨に交換します。逆に、この先発優位性は取り付けを引き起こし、担保の清算をもたらします。さらに、ステーブルコインへの信頼の喪失はDeFiに広範な影響を及ぼす可能性があります。投資家間およびプラットフォーム間の送金は非常に面倒であり、手数料が高く、DeFiの重要な特徴である「流動性」に直接影響を与えます。

伝統的金融システムとの関係

現在、DeFiと伝統的金融システムは分離されていますが、将来的に両者の関係が増加するにつれて、特に銀行の資産、負債の面や両システムの非銀行機関の活動の関係が増加することで、溢出効果が生じるでしょう。

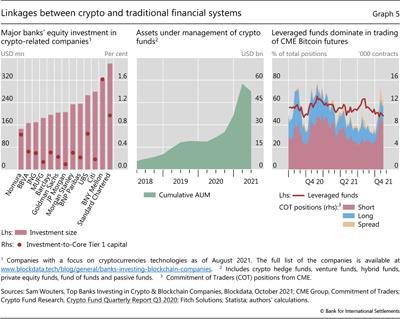

全体的に見て、現在の保守的な規制行動は銀行の暗号エコシステムへの参加を制限しています。資産の面では、銀行は貸付や株式投資におけるリスクエクスポージャーが限られています。2021年末、大手銀行の暗号関連企業への株式投資規模は1.5億ドルから3.8億ドルであり、資本のごく一部に過ぎません(図3左側のグラフ)。負債の面では、一部の銀行はステーブルコインのために預金証書や商業手形を保有する可能性があり、DeFiから資金を得ることができます。したがって、ステーブルコインの取り付けは、銀行に資金ショックをもたらす可能性があり、これは人々がよく知っているマネーマーケットファンドの取り付けの意味に似ています。

さらに、伝統的な非銀行投資家はDeFiやより広範な暗号市場にますます関心を持っています。現在、これらの投資家は主にファミリーオフィスやヘッジファンドであり、一般的に主要なディーラーから大宗仲介業務を通じて信用を得ています。一部の価値のある暗号通貨ファンド(DeFiに特化したファンドや多様化ファンドを含む)の資産は、2018年の50億ドルから2021年には500億ドルに増加しました(図3中間のグラフ)。

新興資産クラスとして、ますます多くの人々が暗号取引に参加し、レバレッジ投資家(ヘッジファンドを含む)は現在、シカゴ商品取引所のビットコイン先物取引の主要な参加者です(下図最右)。将来的には、より多くの仲介機関やインフラが伝統的金融に参加しつつ、暗号市場(DeFiを含む)でも事業を展開する可能性があります。これにより、伝統的システムと暗号システムの関係が強化されるかもしれません。最近のビットコイン先物に基づくETFの人気は、市場の興隆の兆しです。

図3

関連 政策 の考慮 と結論

DeFiエコシステムは依然として急速に発展し、改善されています。現在、主に暗号資産の投機、投資、アービトラージに適用されており、実体経済のユースケースには適していません。マネーロンダリングおよび顧客確認(AML/KYC)条項の限られた適用と取引の匿名性により、DeFiは違法活動や市場操作に直面しています。全体として、DeFiの前提となるタスクである中央集権的仲介機関の手数料を削減することは、まだ実現されていないようです。

歴史は、新技術の未来が無限であることを示していますが、その初期の開発はしばしばバブルや市場の不完全さを伴います。ブロックチェーンのスケーラビリティが向上し、伝統的資産の大規模なトークン化が進み、最も重要な安全保障が確保され、信頼を高める適切な規制が整えば、DeFiは金融システムにおいて重要な役割を果たすことができます。

DeFiの成長は金融の安定に対する懸念を引き起こしています。一つはレバレッジ駆動の順周期性であり、これは担保の価値の変化と関連するマージンの変動に起因します。担保価格が下落すると、利益率が危機の際に上昇し、価格が螺旋的に下落することが頻繁に発生し、金融システムの他の部分に広がる可能性があります。もちろん、DeFiエコシステムの独立性により、これまでのところ急速なデレバレッジ化の出来事は暗号の世界以外の市場に影響を与えていません。

もう一つの懸念は、DeFiの主要な構成要素の一つであるステーブルコインに直接関連しています。リスクが適切に管理されていない場合、ステーブルコインは容易に取り付けを引き起こし、これがユーザーのDeFiエコシステム内での資金移動能力を損なう可能性があります。さらに、ステーブルコインが準備資産を売却すると、企業や銀行に資金ショックをもたらし、より広範な金融システムや経済に潜在的な影響を与える可能性があります。これらのリスクは、ユーザーがステーブルコインを交換媒体として見なすことによって悪化しますが、これは中央銀行の通貨でも商業銀行の通貨でもありません。

DeFiが直面する主要な課題は伝統的金融と類似しているため、既存の規制原則はガイドラインとして機能することができます。「同じリスク、同じルール」という基本原則は、暗号市場にも適用されるべきであり、特に反規制アービトラージの観点からです。システムの観点から、政策措置はDeFi参加者にレバレッジの順周期性によって生じるコストを内部化させるべきです。ステーブルコインの運営リスクやより広範な潜在的影響を解決するために、政策立案者は銀行規制のルールを参考にし、現在の証券規制における投資ファンドの慎重な枠組みを強化する取り組みや、支払いインフラの国際リスク管理基準を参考にすることができます。同様に、市場の完全性や違法金融活動に関心を持つ関連機関は、DeFiの内容をカバーするために範囲を拡大すべきです。

DeFiの分散化の性質は、必然的に「政策をどのように実施するか」という問題に直面することを決定づけます。私たちは、DeFiが完全に分散化されることは幻想であると考えています。実際、DeFiエコシステムには、自らの所有権利益を維持するために意思決定と管理を試みている利害関係者のグループが存在します。この部分のグループが基づくガバナンスプロトコルは、規制当局が必然的に参考にすべき切り口となり、DeFiから生じるいくつかの問題を抑制するためのものです。したがって、規制の保障はDeFiの革新の潜在能力を確保するだけでなく、金融市場全体にも利益をもたらすでしょう。

関連おすすめ:

リスク警告

リスク警告 リスク警告

リスク警告