Tokemakの創設者:流動性がどのように未来の全ての分散型経済の帯域幅になるのか

価値の移転はデータの移転に取って代わり、流動性はWeb3ネットワークの新しい帯域幅です。

価値の移転はデータの移転に取って代わり、流動性はWeb3ネットワークの新しい帯域幅です。原文タイトル:《Tokemak 創設者:Web 3 時代の流動性=インターネット時代の帯域幅》

原文著者:Liquidity Wizard、Tokemak 創設者

原文翻訳:元宇宙之道

インターネットは驚異的な速度で変化しています。

「インターネット」と呼ばれる巨大なデータ交換ネットワークは、トークンの形で直接的な価値交換が行えるますます複雑なエコシステムへと進化しています。Web3は経済、企業の運営、個人の仕事、組織のあり方、さらには製品の提供と消費の方法を根本的に変えるでしょう。この分散型経済は、電力網への接続とネットワーク接続(インターネットと同様)を必要とします。

さらに、ブロックチェーンへの接続が必要であり、最も重要なのは流動性です。

この記事の目的は、流動性がどのように未来の「インターネット」の帯域幅、さらには全体の未来の分散型経済の帯域幅となるかを議論することです。その後、流動性の帯域幅を増加させる上でのTokemakの役割について簡単に説明します。

帯域幅の流動性はほぼ到来しています。

流動性が帯域幅であるという概念をよりよく理解するためには、まずこれら二つの用語の意味を理解する必要があります。まずは帯域幅の定義から始めます。帯域幅の定義は比較的簡単で、次に流動性の定義に移ります。

帯域幅

ネットワーク帯域幅は、データがネットワーク上で移動する速度です。したがって、より多くの帯域幅は、より多くのデータフローを意味します。ユーザーがインターネットを介して相互に交流する世界では、明らかに、より高い帯域幅はより良いインターネットベースの経済を意味します(5Gに関するすべての誇大広告を考えてみてください)。

帯域幅は、毎秒の情報ビット数(ビット/秒)で測定されます。現代のインターネットの起源の段階では、消費者はダイヤルアップモデムを使用して、毎秒56ビットの速度でデータを送信していました。これにより、初期のインターネット製品であるウェブページや電子メールが可能になりました。

イーサネットが登場すると、状況は急速に変わりました。イーサネットは最大10メガ/秒の速度で帯域幅を向上させました。これは、ダイヤルアップモデムと比較して、イーサネットがインターネット上で約180倍のデータを送信できることを意味します。ブロードバンド帯域幅とデータ転送は到来しました!

その後、速度はますます速くなり、現在では通常1-10G/秒の範囲(ダイヤルアップデータの18,000-180,000倍)です。これらの速度は、ダイヤルアップの低帯域幅では想像できなかった一連のインターネットベースの製品を解放するために必要です。Netflixのようなストリーミングサービス、クラウドベースのゲーム、そしてクラウド上の常時オンラインサーバーは、現在のインターネット帯域幅の増加によって実現されました。

しかし、より重要なのは、信頼できるネットワーク帯域幅は強度と速度だけでなく、持続可能性も必要とすることです。ユーザーはインターネット上で非同期的にデータを送信し解析するため、信頼できる帯域幅はオンデマンドで取得する必要があります。この点については後で詳しく説明します。

流動性

流動性は定義が難しい概念です。DeFi/Web3において、流動性はほぼどこでも提供または保管されるトークン(価値)を定義するために使用されます。この用語の一般的な使用自体には間違いはありませんが、ここではもう少し具体的に説明しようと思います。

私たちは流動性を、あるトークンを別のトークンに交換するために使用できるものとしてよりターゲットを絞った形で定義します。ある意味で、流動性はトークンの取引と変換に使われる魔法のジュースです。例えば、私がABCトークンを持っていて、それをXYZトークンに取引または「変換」したい場合、私は流動性と相互作用する必要があります。

取引の用語で言えば、私はABC/XYZの流動性と相互作用する必要があり、つまりABC/XYZを売却することになります。ABC/XYZを売却することは、私のABCを売却してXYZを得ることを意味します。

次に、流動性の良し悪しについて、まず悪い流動性から始めましょう。

悪い流動性とは、あなたがそれと相互作用する際に大量の価値を失うような流動性を指します。つまり、「薄い流動性」は悪い流動性です。取引可能なトークンが十分にない場合、流動性が薄くなります。例えば、あなたがABCをXYZに売却したいと仮定し、現在1つのABCが1つのXYZの価値であるとします。

もし流動資金として利用できるXYZがあまりない場合、利用可能なXYZにはプレミアムがかかります。あなたは10個のABCを売却して、あなたが得るべき10個のXYZ(1個のXYZの価格で)を得たいと考えています。

しかし、逆に流動性が不足しているため、取引で得られたのは8個のXYZだけでした。流動性が希薄な状況で相互作用し、実際の価値よりも高い価格でXYZを購入することで、あなたは大量の価値を失いました(この場合は2個のXYZです)。

一方、良い流動性とは、あなたがそれと相互作用する際に大部分の価値を保持できるような流動性を指します。おそらくあなたが推測できるように、「深い流動性」は良い流動性です。

上記の例に戻りましょう。あなたは10個のABCをXYZに売却したいと考え、1個のABCの価格は依然として1個のXYZの価値です。深い流動性の状況では、多くのXYZが購入可能であれば、あなたは9.9999 XYZを持って取引を終えることができます。あなたは10個よりも少し少ないXYZを得ましたが、これが流動性を得るコストです。しかし、あなたはほぼ最初の価値を保持しました。

著者注:いくつかの取引所は、同じレベルのトークン流動性に対してより良いまたは悪い価格を提示することができますが、これはこの記事の議論の範囲外です!

「深い流動性」とは、トークン間の取引時に価値を保持することを意味し、「薄い流動性」とは、トークン間の取引時に価値を失うことを意味します。

言い換えれば、深い流動性があるとき、あなたは市場の価格で取引できます。流動性が薄い場合、あなたがそれと相互作用する際に、価格は大きく変動します。

誰が流動性を必要とするのか?

帯域幅と流動性について説明した後、次に理解する必要があるのは、なぜこれが重要なのか、そして誰が本当に流動性を必要としているのかです。一言で言えば:全員です。さらに、これは十分に広くありません。実際には、すべての人とすべての事柄を含みます。

上記の議論は、流動性を気にするのは取引者だけであるかのように思わせるかもしれません。Web3では、これは事実とはほとんど異なりません。すべてのユーザーは流動性と相互作用しており、すべてのユーザーはトークン経済に必要なトークンを売買する必要があります。同様に、すべてのプロトコルは流動性と相互作用する必要があります。なぜなら、彼らは自分自身と相互作用する他のプロトコルの間で購入/販売や貸出/借入を行うからです。

以下はいくつかの例です。

例 1

まず、ユーザーが利回りを求める例を考えてみましょう。あるユーザーがABCをステーキングしてAPRを得たいと仮定します。彼はおそらくETHまたはUSDC(または他のステーブルコイン)から始めるでしょうので、彼らはABCをステーキングするために最初のABCを得るためにABC/ETHの流動性と相互作用する必要があります。

同時に、彼らは利益を蓄積し始めます。一度彼らがそれを請求すると、請求書を支払ったり、買い物をしたり、他の投資を行ったりするために売却したいと思うかもしれません。同様に、彼らはそれを実現するために流動性と相互作用します。

例 2

あるゲームユーザーが新しい「P2E」ゲームで不動産とアバターを購入したいと決めたと仮定します。そのゲームはゲーム内通貨INGのみを受け付けます。したがって、ユーザーは最初にINGの流動性と取引してINGを取得する必要があります。次に、ユーザーはINGを使用して不動産NFTとアバターNFTを購入し、再び流動性と相互作用します(今回はINGとNFTの流動性です)。

例 3

多くのプロトコルの機能は、特定のトリガーに基づいてその一部のTVLを他のものに変換することです。例えば、プロトコルAがプロトコルBと相互作用し、価格が特定のポイントに達したときにヘッジを行うと仮定します。

トリガーが発生すると、プロトコルAは一定量の彼らのトークンAAAを取得し、プロトコルBのBBBと交換する必要があります。これにより、プロトコルBと相互作用できるようになります。この点に関する具体的なケースは、担保の価値が最低担保率を下回ったときのMakerDAOの保険庫の清算です。この状況が発生すると、既存の清算ペナルティに加えて、債務を補うために十分な担保を売却する必要があります。

例 4

あるDEXプロトコルが流動性提供者(LP)の預け入れた流動性に依存してそのビジネスモデルを運営していると仮定します。したがって、より多くの流動性が預け入れられることは、彼らがより良い価格を提供できることを意味します(ユーザーにとって価値の損失が少なくなります)。これにより、ユーザーは他の場所ではなくここで取引を行うようになり、DEXを通じた取引量が増加します。もちろん、取引量の増加はDEXが生み出す手数料収入の増加を意味します。

Web3における流動性の使用に関するいくつかの例を調査した後、流動性帯域幅の問題について議論を続けます。

流動性=帯域幅

この新しい「価値のインターネット」では、根本的に何かを行うためには流動性が必要です。したがって、この世界では流動性が帯域幅の役割を果たしています。

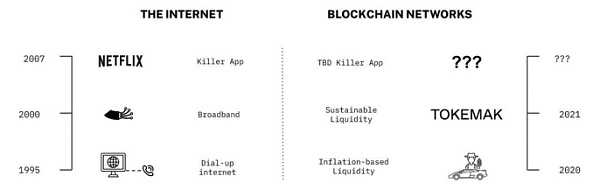

データインターネットの発展を振り返ると、より多くのことを行い、より多くのデータを移動させるためには追加の帯域幅が必要でした。低データ帯域幅は、参加者がより多くのデータを移動できないことを意味します。ネットワーク上で映画を信頼できる形で伝送するために十分なデータ帯域幅がなければ、Netflixを作成することはできません。

価値のインターネットでは、より多くの流動性がより多くのことを行い、より多くの価値を移動させるために必要です。流動性が薄いと、参加者はより大きな価値を移転しません。なぜなら、彼らの価値損失があまりにも高いためです。想像してみてください、経済の中で価値が自由に流動できない状況を。なぜなら、交換や移転のたびに価値を失うからです。これがDeFiとWeb3の現在の状態です。

価値の移転はデータの移転に取って代わり、流動性はWeb3ネットワークの新しい帯域幅です。問題は、現在の流動性帯域幅が非常に薄く、信頼できないことです。現在、どれだけのトークンが流動性として使用されずに放置されているかを見てみてください。答えはほとんどです。

ALCXを例にとると、Sushiswap上でその流通供給量の20%未満が流動性として使用可能です。さらに、流通していない供給もあるため、ほとんどのALCXトークンは積極的に流動性として使用されていません。これはALCXに特有のものではなく、むしろすべての現象に普遍的に適用される例です。

流動性が薄い根本的な理由は、DeFi分野がユーザーがLPになるためにあまりにも多くの摩擦を導入していることです。通常の保有者にとって、流動性を提供しない理由は3つの重要な要因です:

ユーザー体験の課題

無限の損失

資本効率の低下

ユーザー体験の課題は、経験豊富なユーザーがUniswap、Sushiswap、またはBalancer(例として)に流動性を見つけて提供できる一方で、一般のユーザーは全体の体験を避けることになるために生じます。

ユーザー体験の課題に直面できる人々にとっても、彼らは依然として無常損失を理解し、そのリスクを引き受ける意欲が必要です。さらに、彼らは流動性を提供するための「もう一方」の取引ペアを持っている必要があり、これが彼らの流動性提供の資本効率を非常に低くします。例えば、彼らがABCの流動性を提供したい場合、ABCとETHの両方を同時に所有し、提供する必要があります。

その結果、DeFiの流動性は現在、ダイヤルアップ状態にあります。流動性が不足しているため、低価値損失の移転を実現し、促進することができません。

さらに、既存の流動性は非常に信頼できません。プロジェクトは通常、インフレ報酬を通じて流動性を促進します。しかし、このインフレに基づく流動性は持続可能ではなく、一瞬で閉じることができます。報酬を停止すれば?流動性を失います。報酬を維持すれば?あなたのトークンの価値が希薄化します。

どちらも良い結果ではありません。

Tokemakは、深く、信頼でき、持続可能な流動性帯域幅を解放することによってこれらの問題を解決するためのソリューションです。

Tokemakは流動性の問題をどのように解決するのか

Tokemakは、流動性帯域幅のブロードバンドの瞬間を迎えようとするツールです。この帯域幅は、人々が夢見ているWeb3/DeFi/GameFiアプリケーションを解放します。Tokemakの流動性エンジンがすべてを駆動します。

では、Tokemakとは何ですか?

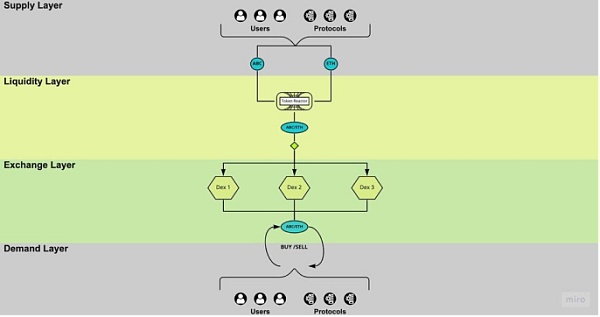

Tokemakは、すべてのDEX、チェーン、レイヤーを横断するWeb3の統一された流動性層です。ユーザーが流動性提供者になるための摩擦を排除し、流動性帯域幅を全面的に向上させます。以下の図は、Tokemakの機能を説明しています。

図の上部から始めると、任意のユーザーまたはプロトコルが流動性を提供できます。彼らはABCをTokemakに直接預け入れるだけで済みます。彼らは取引所レベルのLP体験の課題を経験する必要もなく、無常損失のリスクを負う必要もありません。

彼らは他の資産(ETH、USDCなど)とペアにすることなく、所有している資産だけを預け入れることができます。この方法で、Tokemakは片面的な流動性供給を市場の両面の流動性に変換し、片面的な資産プールから引き出します。

流動性スーパーバイザーと呼ばれるユーザーが、すべてのDeFiにおける流動性のルーティングを指導します。Tokemakが提供する経済的帯域幅をルーティングし、流動性を確保し、DEX、チェーン、L2、ステーブルコインの成功を確保するために、全体のスペクトルの流動性を提供します。次に、ユーザーとプロトコルは取引所に行き、Tokemakが提供する深い流動性と相互作用します(その中で購入および販売を行います)。

Tokemakの図をもう一度見ると、非常に興味深いことに気づくでしょう。供給層と需要層は同じです:どちらもユーザーとプロトコルが参加者として構成されています。これは、Tokemakのおかげで、誰もが今や受動的な流動性提供者になれるからです。

ネットワーク全体のすべての基礎資産がDEXに流動性として存在し、参加者の需要に応じて自由に流動できるとき、この統一された流動性層はすべてのユーザーにとって強力になり、すべての人にとって価値の損失が最小限になります。

未来

では、流動性帯域幅の最大値が提供されたとき、何が起こるのでしょうか?これは流動性帯域幅の最終的な状態であり、Tokemakはネットワーク全体の流動性エンジンの運命を推進する役割を果たします。

分散型経済は真に解放されるでしょう。

帯域幅の流動性を持つ未来に向かうとき、その未来がどのようなものであるかを想像することは非常に挑戦的です。深い流動性が信頼できる価格設定とより少ない変動性を可能にすることはわかっていますが、その影響はさらに魅力的です。

今後の深い流動性帯域幅がどのようなものであるかを想像することは、1995年にダイヤルアップインターネットを使用していた人々が、Netflixが動画を携帯電話にストリーミングすることを想像するのと同じくらい難しいです。深い流動性帯域幅が解放する未来の革新は、さらに重要です。

それでも、私は、帯域幅の流動性に基づいて今後登場すると思われる革新のいくつかを推測しようとします。

まず、発展途上国で個人が住宅購入のような大きな行動を取るために融資を受けることがどれほど困難であるかを考えてみてください。

ほとんどの場合、金融インフラ(つまり銀行)は存在しないか、個人がそのシステムにアクセスする機会がありません。深い流動性帯域幅を持つ民主化された金融の新しい世界では、個人のキャッシュフローはチェーン上で検証され、世界中の貸し手がその人に必要に応じて融資やモーゲージを提供できます。スマートコントラクトは、資金の流れを即座に確認し、個人のチェーン上の活動を検証し、その人が融資を要求した瞬間に資金を彼のウォレットに流します。

次に、起業家が新しいチェーン上のビジネスの素晴らしいアイデアを持っているが、資本がないと想像してみてください。未来では、ユーザーはインターネット上に概要を公開し、最初の「アイデア投資者」に向けてトークンテンプレートを使用して発表します。

個人やプロトコルはこれらの資料を見て、このアイデアが価値があるかどうかを判断し、シード段階(または前シード段階)で新しい企業に資金を提供します。これにより、資本調達プロセス全体が、アイデアとモデルが形成された後に即座に発生することができるようになります。これはすべての起業家の夢です。

最後に、私たちがGameFiとメタバースを通じて向かっている世界を想像してみてください。すべての人が自分のアイデンティティ、データ、そしてそれらのデータとアイデンティティに関連するキャッシュフローを持つことになります。

Web2の巨人たちはもはやユーザーを所有していません。深い流動性に基づいて、ユーザーへの支払いとインセンティブのためのトークンは、ブロックチェーン上でリアルタイムに個人に流れます。ユーザーが仮想の「常時オンライン」の宇宙で相互作用し、購入し、貢献し、単に時間を費やすとき、すべての形態のエンターテインメントとゲームは、参加者に価値と支払いを流すことができます。これは、今日のビデオゲームで高得点を得るのと同じくらい簡単です。

要するに、今後の深い流動性帯域幅は、あらゆる価値の流れを摩擦、中間者、または利権者なしに自由に流動させることを可能にします。

未来は、上記の例よりもさらに驚くべきものであり、想像を超えるものになるでしょう。全体の経済はすぐに流動性帯域幅の上で運営されるようになり、あなたはここで最初にそれを聞いたのです。

リスク警告

リスク警告 リスク警告

リスク警告