USTがデススパイラルに陥った後にアルゴリズム安定コインについて話しましょう。

USTの崩壊により、ステーブルコインの発展は市場から大きな注目を集めると同時に、多くの疑問も呼び起こしました。ステーブルコインとは何か、アルゴリズムステーブルコインとは何か?なぜLUNAやUSTは崩壊したのか?

USTの崩壊により、ステーブルコインの発展は市場から大きな注目を集めると同時に、多くの疑問も呼び起こしました。ステーブルコインとは何か、アルゴリズムステーブルコインとは何か?なぜLUNAやUSTは崩壊したのか?著者:IOBC Capital

一度世界第3位のステーブルコインであったTerraUSD(UST)が最近急速に崩壊しました。この出来事は暗号通貨界を揺るがし、アメリカ財務長官イエレンの関心も引きました。

5月10日の公聴会で、イエレンはステーブルコインの規制枠組みの必要性を強調しました。彼女は、現在の規制枠組みは「ステーブルコインのリスクに対して一貫した包括的な基準を提供していない」と述べました。また、イエレンは特にUSTの大幅なペッグ外れについて言及しました。

USTの崩壊により、ステーブルコインの発展は市場から大きな注目を集める一方で、多くの疑問も呼び起こしました。ステーブルコインとは何か、アルゴリズムステーブルコインとは何か?なぜLUNAやUSTは崩壊したのか?

これらの疑問を持ちながら、まずはステーブルコインの発展の歴史から始めましょう。ブロックチェーン業界のステーブルコインには主に3種類があります。

1、法定通貨担保型ステーブルコイン

地域の規制政策の影響により、取引所はその地域のユーザーに「法定通貨で直接暗号通貨を購入する」サービスを提供できないため、第一世代のステーブルコインである法定通貨担保型ステーブルコインが発展しました。

法定通貨担保型ステーブルコインの主な特徴は、法定通貨を基盤資産とし、中央集権的な機関が受け入れ業者として機能し、中央集権的な機関には剛性のある償還責任があることです。その中で、USDT、USDC、BUSDが主要な代表です。

USDT

USDTはTether社が発行する米ドルにペッグされたステーブルコインです。USDTは他の暗号通貨と同様にブロックチェーン上に構築されており、現在はEthereum、Tron、Solana、Algorand、EOS、Omni、Avalancheなどの複数のパブリックチェーンで発行および取引されています。

USDTの発行、流通、消却メカニズムは以下の通りです:

図作成:IOBC Capital

Tether社は1:1の準備金保証を厳守していると主張しており、1つのUSDTを発行するごとにその銀行口座には1ドルの保証金が存在するとしています。USDTの準備金の価値は毎日発表され、少なくとも1日1回更新されます。準備金は四半期ごとに監査されます。

資料出典:Tether公式サイト

2021年12月31日の準備報告によると、Tetherの準備金は全て現金ではなく、現金や銀行預金、国債、商業手形、預金証書、マネーマーケットファンド、逆レポ取引、社債、ファンド、貴金属、担保付きローン、その他の投資などを含んでいます。

USDC

USDCはCircle社が発行する完全担保の米ドルにペッグされたステーブルコインで、Coinbaseの強力なサポートを受けています。Grant Thornton会計事務所は毎月、Circleが発行するUSDCの財務状況を公開するレポートを発表しています。

Circleはゴールドマン・サックス、IDG、中金公司、光大、百度、ビットメイン、宜信産業ファンドなどの機関から投資を受けており、アメリカのハワイを除く各州、イギリス、EUの決済ライセンスを保有しており、暗号資産業界で最も多くのライセンスを持つ企業であり、米ドル、英ポンド、ユーロの暗号資産への合法的なアクセスを提供しています。

BUSD

BUSDはニューヨーク州金融サービス局(NYDFS)に承認され、BinanceとPaxosが共同で発行した米ドルにペッグされたステーブルコインです。現在、BUSDはUSDTとUSDCに次ぐ第3位のステーブルコインとなっています。

法定通貨担保型ステーブルコインは、一般的な取引ユーザーのニーズを基本的に満たすことができ、ペッグの確保と資本効率の高さという利点がありますが、中央集権的な特徴や基盤資産の準備率の不透明性などの問題から、しばしば疑問視されます。また、これらは許可が必要であり、規制を受けています。

2、過剰担保型ステーブルコイン

過剰担保型ステーブルコインの主な特徴は、主流の暗号通貨(ETH、BTCなど)を過剰担保として基盤資産とすることです。過剰担保型ステーブルコインの代表的な例はMakerDAOのDAIです。

過剰担保型ステーブルコインは、担保資産の価値が発行されるステーブルコインの価値を上回ることを意味します。例えば、100ドルの価値のETHを担保にすると、70DAIしか発行できません。最低担保率を下回ると、追加担保を求められ、追加担保をしなかった場合は清算ラインを下回り、清算され、清算罰金が発生します。

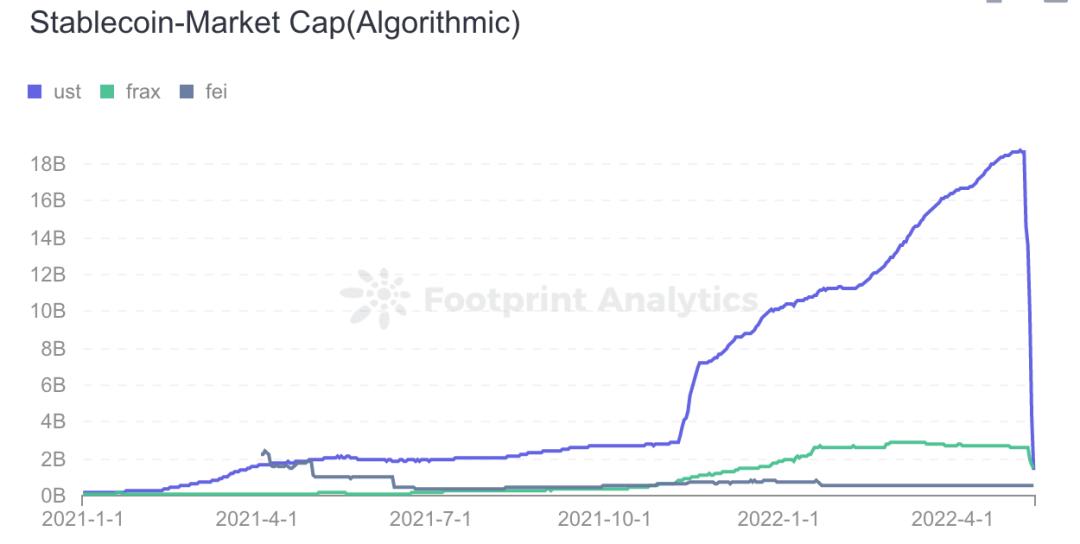

Footprint Analyticsのデータによると、現在の過剰担保型ステーブルコインの市場規模は約80億ドルです。

データ出典:Footprint Analytics

過剰担保型ステーブルコインの最大の特徴は安定性が良く、中央集権的機関の不透明性の問題を心配する必要がないことです。欠点は資金効率が低く、スマートコントラクトの安全性に対する要求が高く、ブロックチェーンネットワークの性能にも一定の要求があることです。特に担保資産の価格が大きく変動する際には注意が必要です。

3、アルゴリズムステーブルコイン

法定通貨担保型ステーブルコインでも、過剰担保型ステーブルコインでも、それぞれに欠点があります。そのため、業界ではアルゴリズムステーブルコインの探求が始まりました。

アルゴリズムステーブルコインに対する人々の態度は、一般的に二極化しています。支持者はアルゴリズムステーブルコインを通貨改革と見なし、反対者はそれをポンジスキームと見なしています。

グラフ出典:Footprint Analytics

アルゴリズムステーブルコインの発展の歴史は非常に波乱に満ちており、AMPL、ESDからBAC、さらにFrax、Fei、OHMに至るまで、これらのアルゴリズムステーブルコインは一時的に注目を集めましたが、結局は短命に終わりました。実際に時価総額で飛躍を遂げたのはUSTで、最高で180億ドルを超え、一時はBUSDを超えて世界第3位のステーブルコインとなりました。

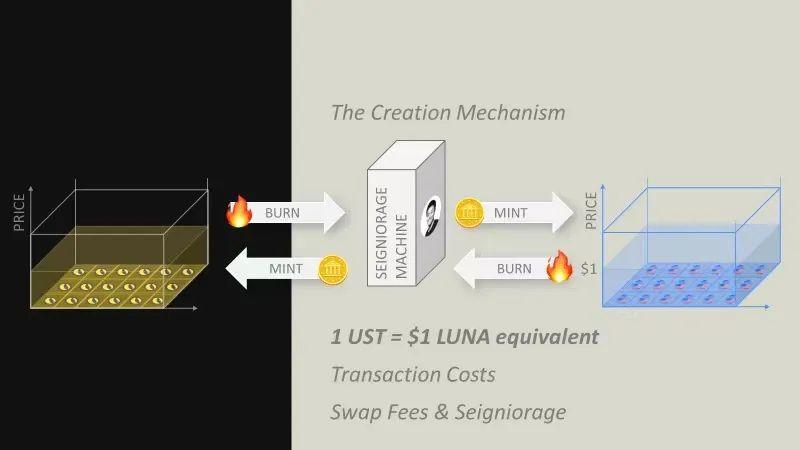

UST(TerraUSD)

USTはTerraが発行したアルゴリズムステーブルコインです。Terraは2018年にTerraブロックチェーンとそのネイティブトークンLUNAを発表し、その後、LUNAとUSTの間で双方向の発行と消却を行う二重通貨システムを設計し、アービトラージメカニズムを通じてUSTを1ドルに維持しました。

USTの発行と消却の論理:

1 LUNA = 100 Uの場合、1 LUNAを消却すると100 USTを発行でき、1 USTを消却すると0.01 LUNAを発行できます。

USTの安定維持メカニズム:

USTはアービトラージメカニズムを通じて安定を実現します。USTが1ドルを超えると、ユーザーは1ドル相当のLUNAを消却して1USTを発行し、二次市場でUSTを売却して利益を得ることができます。USTが1ドル未満になると、ユーザーは1USTを消却して1ドル相当のLUNAを発行し、二次市場でLUNAを売却して利益を得ることができます。

例:

1 UST = 1.5ドルの場合、ユーザーは1ドル相当のLUNAを消却して1USTを発行し、その後二次市場で1.5ドルで売却することで0.5ドルの利益を得ることができます。このような売り圧力が増えると、USTの価格は1ドルに近づきます。

1 UST = 0.5ドルの場合、ユーザーは二次市場で0.5ドルでUSTを購入し、1USTを消却して1ドル相当のLUNAを発行し、その後二次市場でLUNAを売却して0.5ドルの利益を得ることができます。このアービトラージ行為によってUSTの価格は1ドルに戻ります。

なぜUSTは180億ドルの市場規模に成長できたのか?

USTは最高で180億ドルの市場規模に達し、TerraブロックチェーンのネイティブトークンLUNAは流通時価総額が400億ドルを超えました。牛市の周期的なプレミアムに加え、TerraのブロックチェーンエコシステムのDEFIの発展にも依存しています。

まず、Terraは公チェーンのネイティブトークンLUNAを基にアルゴリズムステーブルコインUSTを発表しました。また、韓国の第二位の決済グループからの投資の裏付けを得て、USTの使用シーンを設計しました------消費、決済、電子商取引など。例えば、Terraはモバイル決済アプリChaiと提携し、企業が簡単に決済取引を実現できるようにしました。Chaiのユーザー数は230万人に達しています。

次に、Terraは合成資産プロトコルMirrorを発表し、USTの金融アプリケーションを増やしました。Mirrorプロトコルでは、USTを過剰担保して合成資産(例えば、Google、Apple、Amazon、Teslaなどの主要テクノロジー企業の株式)を生成でき、これによりこれらの資産(米国株)に直接投資できないユーザーの投資ニーズを満たすことができます。

最後に、Terraが最も大胆だったのは、年利20%の高利回りの貯蓄プロトコルAnchorを発表したことです。ユーザーはUSTをAnchorプロトコルに預けるだけで、年利約20%の流動性収益とANCトークンのインセンティブを得ることができます。

以上のような決済、投資、貯蓄などの多様な使用シーンに基づいて、Terraは高レバレッジのエコシステムを構築しました。短期間でLUNAは400億ドルを超える時価総額に成長し、180億ドルのUSTを発行しました。

このように見える発展は非常に良好ですが、実際にはUSTの発行論理とUSTの安定維持論理が、今日の崩壊の結末を決定づけていました。

チャーリー・マンガー(Charlie Munger)の名言があります:「あなたの動機を教えてくれれば、あなたの結末を教えてあげる。」

コミュニティでは、Terraの崩壊がプロジェクトチームの高値での現金化の結果である可能性があると疑問視する声が多く上がっています。なぜこのような感覚があるのでしょうか?コミュニティは主に4つの疑問を提起しました。

1、資金の流れ。誰がLUNAとUSTを発行し、誰が引き受けたのか?

主にプロジェクトチームが発行し、多くの崩壊時のLUNA保有者、UST保有者が引き受けました。

2、ステーブルコインの保管がなぜ年利20%に達するのか?

より多くの人々、より多くの資金を引き受けるためです。投資家はUSTを保有し、Stakingしなければ年利20%の利益を得ることができません。Anchorプロトコルの借り手は、これらの資金を何に使って20%以上の年利を保証するのでしょうか?

3、8万以上のビットコインは一体どこに行ったのか?

この問題は現在人々が最も関心を持っている問題であり、BinanceのCZもTwitterで公に発言しました:Terraが困難に直面したとき、Terraのビットコイン準備はどこに行ったのか。

5月9日、USTが下落し始めたとき、LFGはUSTと米ドルのペッグを安定させるために8万以上のビットコイン準備を処分すると発表しました。翌日、LFGのビットコイン準備はすでに空になりました。

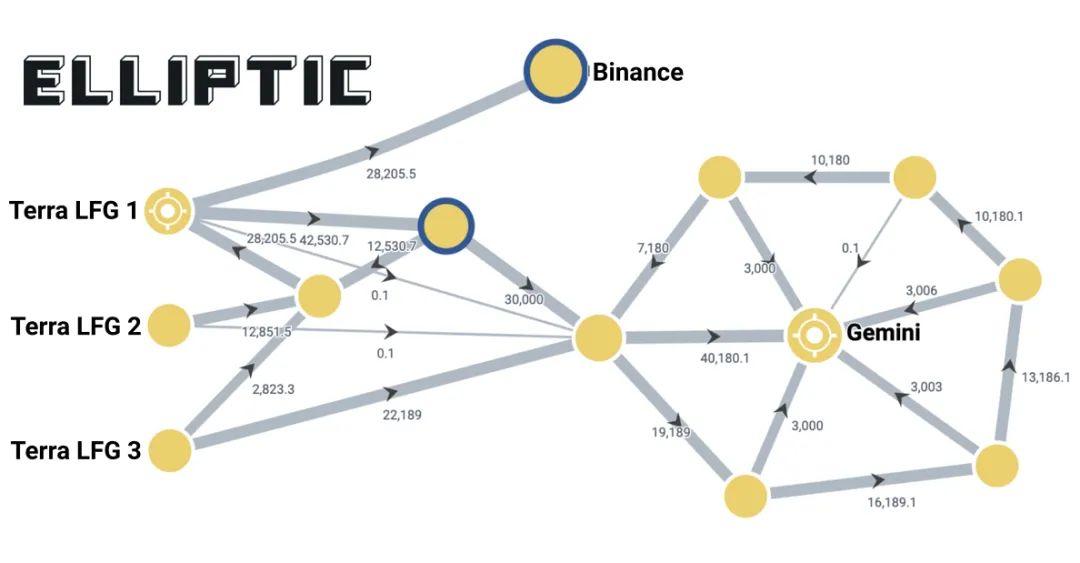

暗号データ分析会社Ellipticのオンチェーン追跡によると、52189 BTCがGeminiに転送され、さらに28205.5 BTCがBinanceに転送されました。

資料出典:Elliptic

5月9日午前、LFGは「場外取引会社にBTCを担保にして7.5億ドルの融資を行い、USTを再びペッグさせる」と発表しました。同時に、22189 BTC(当時の価値は約7.5億ドル)がLFGアドレスから転送されました。5月9日の夜、さらに30000 BTCが同じアドレスに転送されました。その後数時間で、これ52189 BTCがGemini取引所に転送され、その後これらのビットコインがUST価格を支えるために売却されたのか、他のウォレットに移されたのかは判断できません。

同様に、LFG財団の残りの28205.5 BTCは5月10日にBinance取引所に転送されましたが、これらのBTCがUSTを支えるために売却されたのか、他のウォレットに移されたのかは不明です。

コミュニティの疑問に対して、LFG財団はこの8万BTCの処分の詳細を具体的に開示していません。

4、LUNAが崩壊しても、USTがペッグ外れしても、Terraチームはなぜ大量のLUNAを追加発行できるのか?

8万BTCの行方が不明であることに加え、Terraチームは5月10日から13日の間に6兆枚以上のLUNAを追加発行しましたが、これは完全に不合理であり、ブロックチェーンの精神に反しています。

以上のことから、コミュニティは疑問を提起しました:TerraプロジェクトにおけるLUNAとUSTの崩壊は、実際にはプロジェクトチームの高値での現金化の結果である可能性があります。なぜTerraは直接高値でLUNAを売却しなかったのでしょうか?なぜなら、ほとんどのLUNAトークンは実際にはプロジェクトチームの手に握られており、プロジェクトチームが二次市場でLUNAを直接売却すれば、最高400億ドルの時価総額から8万BTC(当時の価値は32億ドル以上)を現金化することはできず、180億ドルのUSTを発行することもできなかったからです。また、MirrorやAnchorなどの高利回りでUSTの流動性をロックする金融プロトコルは、彼らの現金化行動を強力にサポートしました。これは、証券市場の大株主が現金化する際に、直接二次市場で売却するのではなく、担保ローンの形で銀行に株式を担保にして資金を借りるのと似ています。

まとめ

USTの崩壊の教訓は、他の類似のアルゴリズムステーブルコインプロジェクトに警戒を促すべきです。例えば、WavesのUSDN。WavesブロックチェーンエコシステムのVires貸出プロトコルでは、USDTやUSDCの貸出年利率がすでに40%に達しており、これは一体何に使われているのか、なぜこれほど高いステーブルコインの貸出利率を受け入れることができるのか、コミュニティから疑問が呈されています。

各タイプのステーブルコインには、それぞれの長所と短所があります。法定通貨ペッグ型ステーブルコインには中央集権的、不透明、規制を受けるといった欠点がありますが、資本効率が高く、ペッグを確保するという利点もあります。過剰担保型ステーブルコインは安定性が良く、非中央集権的で検閲に強いですが、資本効率が低いです。アルゴリズムステーブルコインはすでに何世代もの発展と変遷を経ていますが、実際には「大きくて倒れない」成功事例はまだ存在しません。

アルゴリズムステーブルコインの核心メカニズムの設計には、まだ多くの実践的な探求が必要です。少なくとも以下のいくつかの側面を考慮する必要があります。

第一に、アルゴリズムステーブルコインの基盤資産の選択です。USTを例にとると、LUNAを発行と消却の際の基盤資産としていますが、LUNA自体のコンセンサスは十分に大きいのでしょうか?これはTerraエコシステム内ではコンセンサスがあるかもしれませんが、LUNAを消却してUSTを発行することは、より大きな暗号コミュニティ、韓国の伝統的消費市場、世界の金融分野では、実際にはそのコンセンサスが十分ではありません。LUNAトークン自体の分散度が低く、高度に集中しているため、プロジェクトチームがLUNAの価格が高いときに二次市場で売れず、USTを発行して高値で現金化を実現したのではないかと疑われるのは無理もありません。これはUSTの後続の保有者や使用者にとって、高リスクの事象です。

第二に、どのような担保(消却)パラメータが安全性と資本効率を両立できるかです。USTを例にとると、1ドル相当のLUNAを消却することで1USTを発行できますが、DAIのような過剰担保型ステーブルコインに比べて、USTというアルゴリズムステーブルコインの資本効率は非常に高いです。元々、グローバルなコンセンサスを持つBTCやETHを基盤資産として選択せず、100%を超える担保率を設定していません。担保(消却)パラメータの設定は、基盤資産の価格変動時に資産が不足する事態を引き起こさないように考慮する必要があります。

第三に、ステーブルコインの使用ニーズと発行の優先順位、調整方法です。ステーブルコインであるため、理論的には投資価値はなく、十分な使用価値や使用シーンがなければ、そのコンセンサスを維持することは非常に難しいです。したがって、使用ニーズや使用率に基づいて発行数量を厳格に制御し、全体的なリスクを管理する必要があると感じています。流通をロックするために設定された虚偽の使用ニーズではなく、実際に一般的な等価物として機能する必要があります。

現在の段階でアルゴリズムステーブルコインプロジェクトの失敗を理由に、アルゴリズムステーブルコインの発展の見通しを否定することはできません。経済学者フリードリヒ・オーギュスト・フォン・ハイエクは『貨幣非国家化』の中で、「私は人類が歴史上の金よりも優れたものを作ることができると信じています。」と書いています。

暗号の世界では、ビットコインの影響範囲と認知度のように、十分なコンセンサスを得ることができるアルゴリズムステーブルコインが登場するかもしれません。もしかしたら、ビットコインのように、コンセンサスは自然に生まれるのかもしれません。誰が知っているのでしょうか。

リスク警告

リスク警告 リスク警告

リスク警告