IOSGレポート:Rollupが新しい金融システムを可能にする

DeFiの革新のペースが鈍化し、私たちは過去5年間のDeFiの発展を振り返り、マルチチェーンの物語の背景におけるDeFiの未来の発展ルートについての理論を語る機会を得ました。

DeFiの革新のペースが鈍化し、私たちは過去5年間のDeFiの発展を振り返り、マルチチェーンの物語の背景におけるDeFiの未来の発展ルートについての理論を語る機会を得ました。著者:Momir Amidzic、IOSG Ventures

TLDR

- 5年間の急速な発展を経て、各分野の勝者が徐々に明らかになり、DeFi市場は大きな進展を遂げました。

- 新しいストーリーが不足しているため、ほとんどのパブリックチェーンは基本的にEthereumのDeFiマップをコピーするだけです。マルチチェーンDeFiは新しい物語の方向性の一つといえます。

- マルチチェーンの主張や飽和状態のEthereumが他のチェーンでの活動を徐々に増加させていますが、巨大なクジラは依然として安全性を重視しています。Ethereum上で最大のプロトコルであるCurve.fiのTVLは、AvalancheやSolana上に構築されたすべてのDeFiアプリのTVLの合計よりも多いです。

- 一方で、これらのマルチチェーンはより低い手数料を提供できるため、Ethereumの手数料を負担できないユーザーが徐々にこれらのチェーンに移行しています。しかし、これらのユーザーが提供できる貢献はまだ十分ではありません。

- しかし、明らかに現在、単一のブロックチェーンがすべてのDeFiアプリケーションのスループットを支えることはできません。

- 長期的には、ほとんどのアプリケーションがRollupの上に構築されると予想しています。これは、数十億のユーザーが長期的に持続的に利用できる唯一のソリューションであり、分散化、検閲耐性、安全性、信頼不要といった基本原則を犠牲にしません。

DeFiの革新のペースが鈍化していることで、私たちは過去5年間のDeFiの発展を振り返り、マルチチェーンの物語の文脈でDeFiの未来の発展ルートについて考える機会を得ました。

誕生から発展

過去5年間、Ethereum上のDeFiエコシステムは爆発的な拡張を経験しました。

2017年から2018年はDeFi元年と呼ばれ、現在市場に存在する主要なDeFiプロトコル、例えばUniswap、Compound、AAVE、dYdXなどはその時期に誕生しました。しかし、これらのプロトコルは2020年(dYdXは2021年)から市場の注目を集め始めました。

出典: IOSG Ventures

今日の視点から振り返ると、DeFiのユースケースは主に3つに分類されます。

- 分散型取引所の現物取引

- 貸借取引

- デリバティブ

現物市場

現在、Ethereumの現物取引市場は非常に飽和しており、大部分の取引活動は主要プロジェクトに集中しており、新規参入のプロトコルにとっては高いハードルとなっています。最初の実験から、オンチェーンオーダーブックモデルやその後の恒常的積算マーケットメーカー(CPMM)など、さまざまな新しいメカニズムに置き換えられています。

- 集中流動性のAMM、Curve.fiによるステーブルコイン取引、そしてその後のDODO、Uniswap v3、Curve v2は、集中流動性モデルを非ステーブルコインに適用しました。(もちろん、各プロトコルには設計上の違いがあります)

- 2種類以上の資産をサポートするAMM、例えばBalancerの恒常的平均値マーケットメーカー

- 無償損失保護の自動化マーケットメーカー、例えばBancor

- 恒常的マーケットメーカー、例えばUniswap v2やSushiswap

- MEVを防ぐDEX

- 小口投資家やクジラ向けにカスタマイズされたDEXなど

過去を振り返ると、2020年末まで、Ethereumの現物DEXへの投資は良い機会でした。2021年からは、いくつかの優れたチームがこの分野に参入し続けています。しかし、ますます多くのアイデアが実現する中で、革新の発展はより大きな市場シェアを獲得するには不十分なようです。

Uniswap v3とCurve v2の導入は、参入のハードルをさらに引き上げ、多くのゼロからDEXを構築するプロジェクトを「揺りかごで抑え込む」結果となりました。

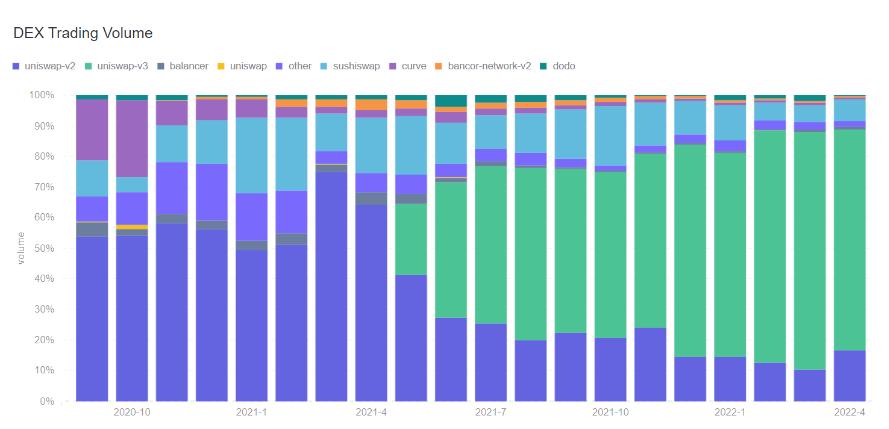

出典: IOSG Ventures, Footprint Analytics

(https://www.footprint.network/chart/DEX-Trading-Volume-fp-17021)

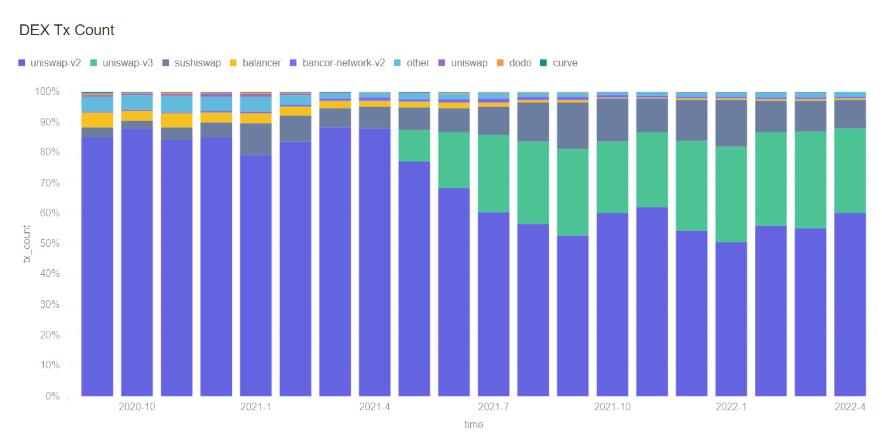

出典: IOSG Ventures, Footprint Analytics

(https://www.footprint.network/chart/DEX-Tx-Count-fp-17022)

資本市場

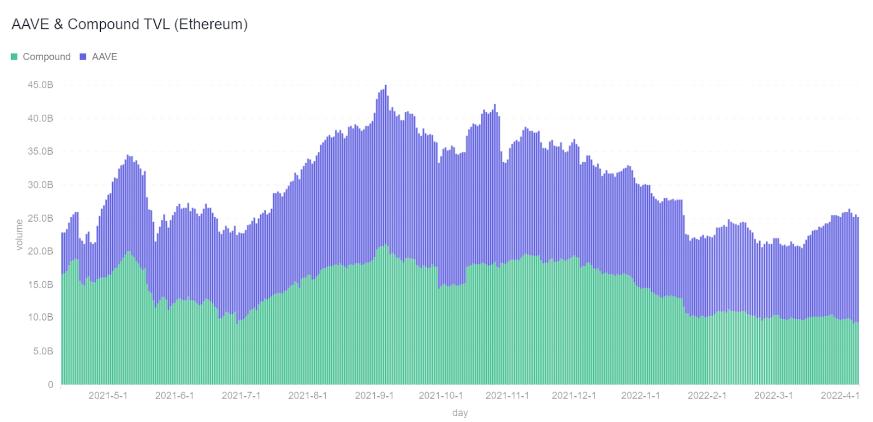

流動性提供者は方向性の判断を行う必要がなく、元本を保護しながら利益を得ることができるため、資本市場のプロトコルは流動性提供者にとって非常に重要です。貸借プロトコルの中で、特に目立つ2つのプロジェクトはCompoundとAAVEで、Ethereum上のTVLの合計は250億ドルを超えています。

出典: IOSG Ventures, Footprint Analytics

(https://www.footprint.network/chart/AAVE-%26-Compound-TVL-(Ethereum)-fp-17026)

現物取引のDEXと比較して、貸借プロトコルの遊び方も探求の余地があります。新しいプロトコルは、担保比率を下げたり、DiDと信用スコアを組み合わせてよりカスタマイズされた条件を提供したり、動的なパラメータ更新や多様な担保(NFT担保など)を提供することで際立つことができます。

最近、EulerとBeta Financeは、許可なしで借りられる任意の資産を提供する試みを行っています。この措置の実際の効果は、トレーダーがより多くのアルトコインをショートすることを可能にするでしょう。

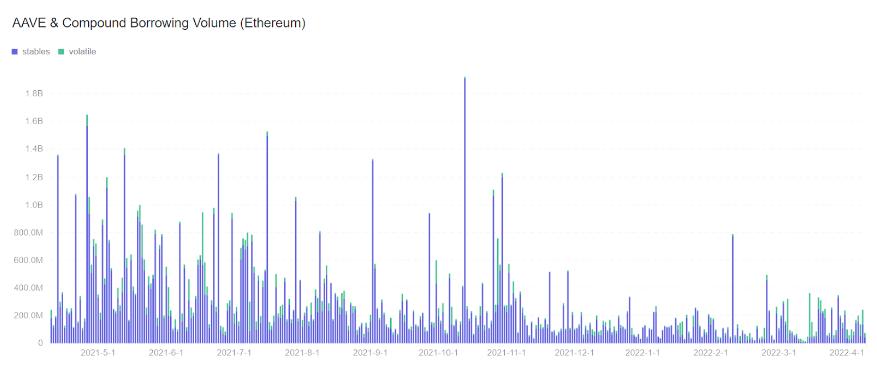

それにもかかわらず、資本市場の借り手の行動は、ユーザーが主に担保を使ってステーブルコインを借りる方法に興味を持っていることを示しています。本質的には、貸借プロトコルを利用してアルトコインを取引するためのレバレッジをかけることです。これは、より多くの種類の資産をサポートするよりも、DeFiプロジェクトがシステミックリスクを増加させることなく、より多様な担保を導入すべきであることを意味します。 AAVE v3とSilo Financeは、将来的にそのような計画を公に発表しています。

出典: IOSG Ventures, Footprint Analytics

(https://www.footprint.network/chart/AAVE-%26-Compound-Borrowing-Volume-(Ethereum)-fp-17025)

合成資産

広義には、合成資産は金融デリバティブ、現実世界の資産の合成、そしてステーブルコインなどのいくつかの重要な方向性を含みます。

デリバティブに関しては、dYdXの競争相手となるプロトコルはほとんど存在せず、これらのプロトコルは現在最新のバージョンを立ち上げたばかりです。さらに、これらのプロトコルの多くはスケーリングソリューションに依存しており、スケーリングソリューション自体も完全には成熟していません。

現物DEXや貸借プロトコルと同様に、彼らはより広範な市場採用に達するまでに2〜3年を要しました。過去12ヶ月で設立されたデリバティブ取引所は、今後12〜24ヶ月以内に同様の成果を達成する可能性があります。この前提は、技術スタックが成熟し、プロトコルが正しい製品と市場の適合点(Product-market Fit)を見つけることです。

合成された現実世界の資産(RWA)も、製品と市場の適合点を見つけるのが難しいです。叙述は、アメリカの株式市場や商品市場をより民主化することに基づいています。タイミングが成熟し、DeFi上により多様なユーザー群が存在する時に、これらの分散型先物プロトコルがRWAをオンチェーンに実現する可能性があります。

最後に、分散型ステーブルコインは依然として多くのトップ人材の関心を集める方向性です。多くのアルゴリズムステーブルコインの失敗は、新しいプロトコルがより成熟したアルゴリズム安定システムを構築するための新しい試みを行うのを妨げていません。

最近の合成資産の方向性における注目すべき(しかし必ずしも成功するとは限らない)試みには以下が含まれます:

- dYdX Starknet取引所

- OpynのSQUEETH

- Liquityのゼロ金利合成ステーブルコイン

- FEIのPOLベースのステーブルコイン

- Primitiveのコピー市場メーカー

- Ribbonのオプション金庫

- Perpetual Protocol v2

- SynFutures & MCDEXの無許可先物AMM

- Deriの永続オプション

- Pods Financeの無許可オプションAMM

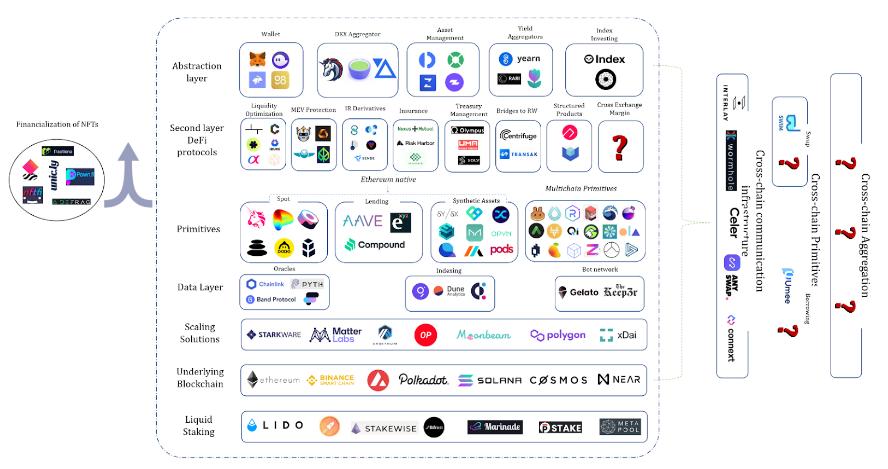

Layer2 DeFiプロトコル

Ethereum DeFiエコシステムにおいて、他のL1やサイドチェーンと比較して、L2 DeFiプロトコルは2021年に登場しました。L2と定義されるのは、これらがコンポーザビリティに基づいているため、基盤となるDeFiプロジェクトが存在しなければなりません。

いくつかのDeFi L1プロジェクト、例えばUniswap、AAVE、Opyn、Synthetixは、自らのエコシステムを持ち、その中に多くのプロトコルを引き寄せています。

例えば、Uniswap v3はアクティブ流動性管理の必要性を導入し、流動性供給を最適化しつつ、エンドユーザーが受動的な利益を享受できるようにする一連のプロトコルを開発しました。いくつかの例として、GelatoのG-UNI、CharmのAlpha vaults、Visor Finance、Teahouseなどがあります。同様に、Izumi FinanceもUniswap v3の基盤の上に流動性マイニングのインセンティブメカニズムを導入し、理想的な流動性配分を実現するためのツールを構築しています。これらのツールは新しいトークンの導入にとって重要であるだけでなく、Perpetual Protocol v2やSense Financeなど、Uniswap v3を基盤とするプロトコルに深遠な影響を与え、流動性提供者に効率的なマーケットメイキングのためのインセンティブメカニズムを提供することを目指しています。

他にも注目すべきプロトコルにはTokemakやConvexがあり、これらは現物市場の基盤の上に構築されています。前者は自己をメタ流動性アグリゲーターとして位置付けようとしており、後者はCurve.fiエコシステムの一部で、CRVトークンの最大株主の一つです。

第二層プロトコルでは、貸借プロトコルの上に構築された金利デリバティブを分類することもできます。他のアプリケーションにTVLの保証を提供する保険プロトコル、DAOが資金を効果的に管理するためのツール、MEVツール、DEXアグリゲーター、構造化商品などです。

DeFiマップ; 出典: IOSG Ventures

持続可能な収益の創出

構造的商品は2021年に初めての突破を果たしました。主にRibbon Financeによるものです。RibbonはOpynの基盤の上にオプション金庫を構築し、定期的にオプションを引き受け、流動性提供者に受動的な利益を提供します。Ribbonの成功は、いくつかのチームがこの方向での構築を促進しましたが、その大多数はRibbonのオプション金庫を単純にコピーするものでした。したがって、構造的商品は依然として未開発の分野であり、将来的には巨大な潜在能力を持っています。私たちは、構造的商品の発展が、オプションの引き受けだけでなく、貸借市場、金利デリバティブ、永続先物、オプションなどのさまざまなDeFi基本ユースケースを含むように拡大することを期待しています。

Ribbon Finance TVL; 出典: defillama.com

例えば、Vovo Financeは集中型マーケットメーカーへの依存を排除し、既存の現物およびデリバティブ取引所の基盤の上に元本保証商品を構築することを目指しています。前述のように、貸借プロトコルが数十億ドルの資金を引き寄せることができるのは、流動性提供者の元本を脅かすことなく安定した収益率を提供するからです。したがって、元本の保護のために、Vovoは大量のTVLを引き寄せる可能性があり、同時にユーザーが利益を得ることを許可します。

最後に、構造的商品はDeFi経済全体により広範な影響と意義を持ち、DeFiプロトコル内の資本供給が増加することで収益率が低下することを意味します。例えば、本報告書を執筆している時点(2022年4月中旬)では、ステーブルコインCompoundとAAVEのAPYは一般的に3%未満です。Curve.fiの3poolのAPYは約0.5%と推定され、CRVマイニング報酬を含めると1.18%になります。

上記のプロトコルは無リスク金利のDeFiバージョンであるため、資本が彼らのスマートコントラクトに流入し続け、収益率がTradFi銀行が提供するレベルにまで低下するのも不思議ではありません。

DeFiの現在の活動レベルでは、より多くの新しい資本の流入を吸収する機会は限られています。

連邦基金の実効金利、歴史データ;

出典: https://fred.stlouisfed.org/series/FEDFUNDS

中央銀行が金融政策を引き締めるとどうなるか? 2021年にDeFiで収益率を求めて入ってきた新しい資本の大部分が機関であると仮定すると、金利の上昇はDeFiの現在のTVLを持続不可能にし、大量の資本がオフチェーン経済に流出することになります。

DeFiが現在のTVLレベルを維持するためには、追加の収益源を見つける必要があります。

現在、DeFiの収益は主に以下の活動から得られています:

- 現物取引(現物DEXに流動性を提供して収益を得る)

- レバレッジをかけたロングの需要(貸借プロトコル、永続契約)。

- ショートの需要(貸借プロトコル、永続契約)

- 収益耕作、例えば特定のトークンを借り入れることが必要な収益耕作プロトコルXに対して、担保に対するエクスポージャーを維持すること。

- その他(庞氏経済を構築して収益を生み出す、担保を借り入れて運営を支えるなど)。

構造的商品プロトコルは、オプション市場、外部製品、潜在的な新しい原語などの新しい市場を開拓する機会を持っており、そのため、金融政策が引き締まった環境下でもより多くのTVLを吸収する能力があります(または少なくとも現在のTVLレベルを維持することができます)。

マルチチェーンDeFi

マルチチェーンの拡張は2021年のハイライトであり、BSC、Polygon、Terra、Avalanche、Solanaが議論を主導しました。これらのチェーンの多くはEthereumの競争相手として位置付けられていますが、Polygonのリーダーシップとコミュニティは「Ethereumをサポートする」という物語を選び、野心的なプロモーションロードマップを発表し、モジュラーブロックチェーンアプローチのリーダーの一つとして自らを位置付けました。

マルチチェーン拡張の主な推進力は、Ethereumのネイティブスケーリングソリューションの進展が遅れているため、競争相手/サイドチェーンが市場シェアの一部を占める機会を開いたことです。

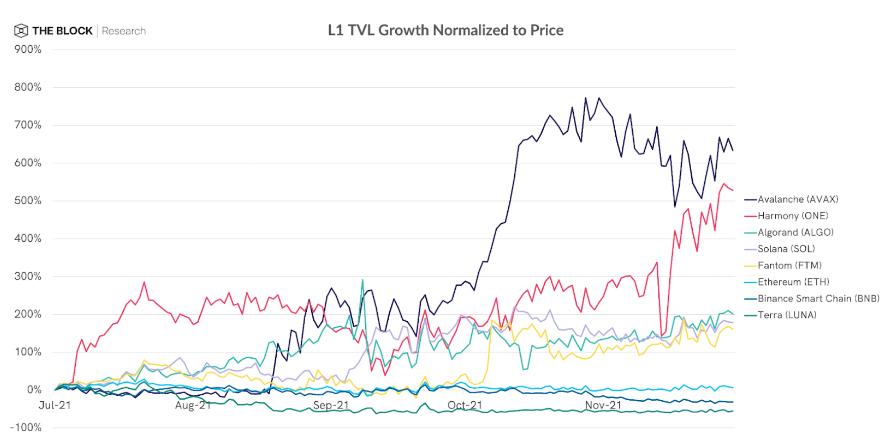

TVLは単一のチェーン上の活動を説明するために最も広く使用されていますが、この指標には一定の欠陥もあります。TVLは通常、特定のL1のネイティブトークンのロック量を指すため、トークンの価格上昇は自然にTVLの増加をもたらし、さらに投機家がトークン価格を引き上げる結果となります。

The Blockが以下のように説明しているように、Avalancheは最大の新鮮な資本流入を持っています。

出典: The Block

他のチェーンでの活動が増えているにもかかわらず、絶対的なTVLとその上に構築されたdAppsの数に関しては、Ethereumが依然として支配的なソリューションです。直感的に言えば、Curve(最大のEthereumプロトコル)の総TVLは、AvalancheやSolanaの上に構築されたすべてのアプリのTVLの合計よりも大きいです。

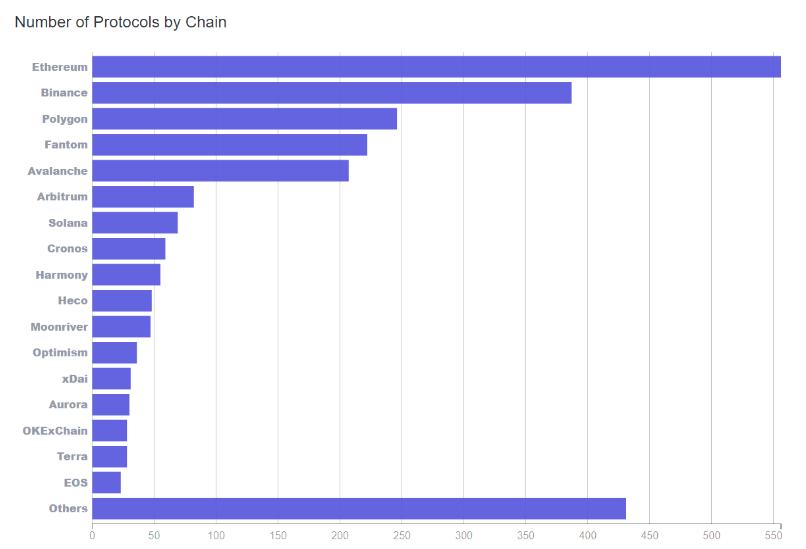

出典: Footprint Analytics

(https://www.footprint.network/guest/chart/Number-of-Protocols-by-Chain-fp-66347dc7-530f-43c5-a9f5-80227f1ff432)

他のチェーンの開発進捗はEthereumよりも12ヶ月以上遅れています。大規模な資本提供者に自らの安全性を証明するために、新しいチェーンは時間の試練に直面しなければなりません。 SolanaとEthereumのステーブルコインの収益率を比較すると、リスクの違いは明らかです。例えば、Solana上で最大の通貨市場プロトコルであるSolendは、USDCとUSDTに対して提供するAPYがAAVEの2〜3倍です。このギャップは、新しいチェーン上で新しいプロトコルと相互作用する際の暗黙のリスクプレミアムが大きいことを示しています。

Ethereumと競争しようとするチェーンは、Ethereum DeFiマップを再構築しなければなりません。したがって、Ethereum DeFiエコシステムが新しい原語を探求し、垂直的に構築し続けている間、他のほとんどのL1はEthereum DeFiマップをコピーしています。

DeFiトークンの時価総額を観察すると、Ethereum DeFiの支配的地位も非常に明確です。上位20のトークン資産の中で、非Ethereumのものはわずか4つです。

分散型アプリの先駆者としての地位は、Ethereumがソフトパワーを蓄積するのに役立ちました。したがって、すべての代替L1はさまざまな形でEVM互換性を採用しています。例えば、AvalancheのCチェーン、PolkadotのMoonbeam、NEARのAurora、SolanaのNeon、Fantom、Polygon、BSCなどです。

マルチチェーンドApps

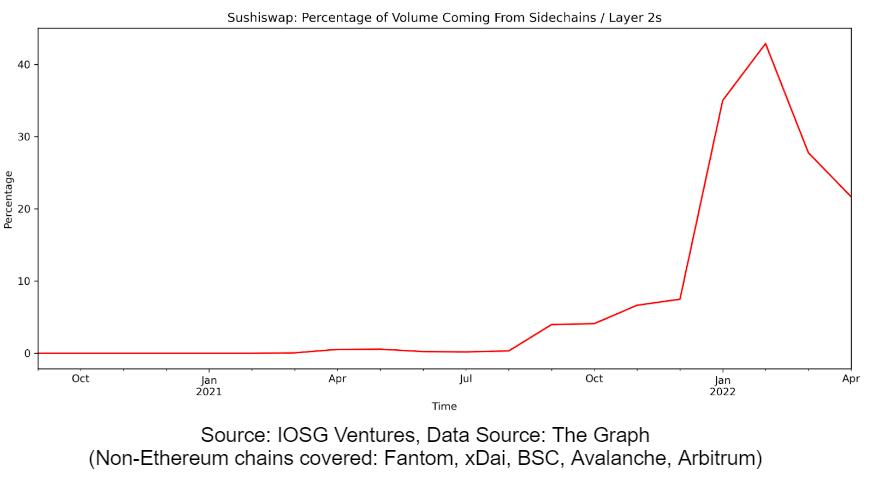

資本力のあるEVM互換チェーンの出現は、Ethereumネイティブアプリのさまざまな側面での拡張を引き起こしました。Sushiswapは積極的な拡張を提唱する最初のプロトコルです。

Sushiswapは15以上のチェーンに登場しましたが、新しいエコシステムの中で支配的なDEXになるのは難しいです。一般的に、特定のチェーンに特化したDEXは、より多くの関心を引き付ける傾向があります。したがって、Pancake Swap、Trader Joe、Quick Swap、SpookySwapはそれぞれBSC、Avalanche、Polygon、Fantom上の第一のDEXとして位置付けられ、Sushiは一般的に2番手です。このような結果になるのは、これらのプロトコルのそれぞれが特定のチェーンにのみ焦点を当てているため、ユーザーを引き付け、新しいチェーン上にコミュニティを構築するために新しいトークン報酬を含むすべてのリソースを集中させることができるからです。一方、Sushiswapは多くの場所で注意を分散させています。

それにもかかわらず、拡張戦略はSushiswapコミュニティにとって正しい選択であったと言えます。Sushiswapの30%以上のTVLはEthereum L1の外にあり、彼らの柔軟な戦略は、MoonriverやEthereum L2ソリューションのリーディングプロトコルであるArbitrumなどの新しいチェーン上で最大のDEXの一つになるのを助けました。最終的に、Sushiswapの取引量の大部分はEthereum L1の外から来ており、例えば2月には約50%の取引量が他のチェーンで発生しました。

出典: IOSG Ventures, データソース: The Graph

(非Ethereumチェーン: Fantom, xDai, BSC, Avalanche, Arbitrum)

スケーラビリティソリューションは約束を果たしたのか?

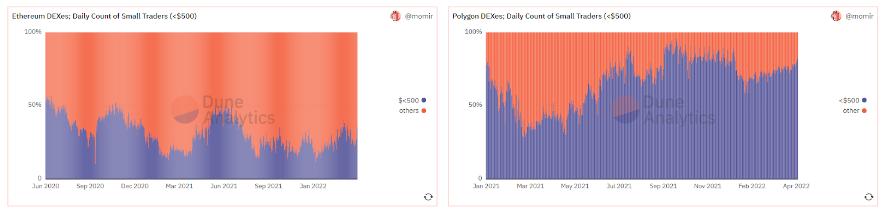

スケーラビリティソリューションの主な約束は、ブロックチェーンを誰もが利用できるようにすることです。この目標に対する代替チェーンの実現度をテストするために、Polygon上の活動を観察しました。

500ドルを小規模トレーダーの閾値として設定し、毎日どれだけのトレーダーがこのカテゴリーに該当するかを観察しました。

以下のグラフは、Polygonが新しいオーディエンスを確実に引き付けていることを示しています。Polygonユーザーの大多数(約80%のトレーダー)は、毎日500ドル未満の取引を行っており、Ethereum上では同じユーザー群の代表性がはるかに低く、通常は30%未満です。

出典: IOSG Ventures, Dune Analytics

(https://dune.xyz/momir/DEX-Users)

Polygonの例から導き出された結論として、私たちは上記の質問に確信を持って答えることができます:はい、代替チェーンは彼らの約束を実現しました。

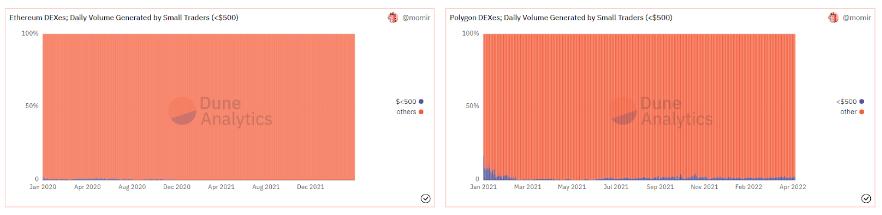

しかし、これらの小規模トレーダーの真の貢献は何でしょうか?以下の図に示すように、これらのユーザーの限界的価値は非常に低いです。PolygonのDEXでも、これらのユーザーは毎日約1%の取引量しか貢献しておらず、Ethereumでは最大でも取引量の0.1%に過ぎません。

出典: IOSG Ventures, Dune Analytics

(https://dune.xyz/momir/DEX-Users)

一鯨は万亀に相当する:90-4の法則

Ethereum上では、クジラ(毎日10万ドル以上の取引量を生み出すアドレス)はトレーダーの4%未満(毎日約3000のアドレス)しか存在しませんが、彼らはEthereum DEX上での総取引量の90%近くを貢献しています。

同様に、クジラはPolygonユーザーの約1%を占めていますが、これらのアカウントは依然としてPolygon DEX上の大部分の取引量を生み出しており、歴史的には総取引量の74%を占めています。

出典: IOSG Ventures, Dune Analytics

(https://dune.xyz/momir/DEX-Users)

特定の月にはPolygon DEXがより多くのトレーダーを記録しましたが、Ethereum DEXの合計取引量は依然としてPolygonの数倍に達しています。Ethereumの支配的地位の主な理由は、最も多くのユーザーを持つことではなく、大資本の選択肢としての地位です。

結論として、流動性提供者やトレーダーとしての大資本は、Ethereumに対する強い好みを示し続けています。代替ソリューションが間もなく到来するスケーラビリティを提供しようとしているにもかかわらず、公共の安全に対する認識を変えることは長期的なプロセスとなるでしょう。

出典: IOSG Ventures

出典: https://vitalik.ca/general/2021/04/07/sharding.html

終局

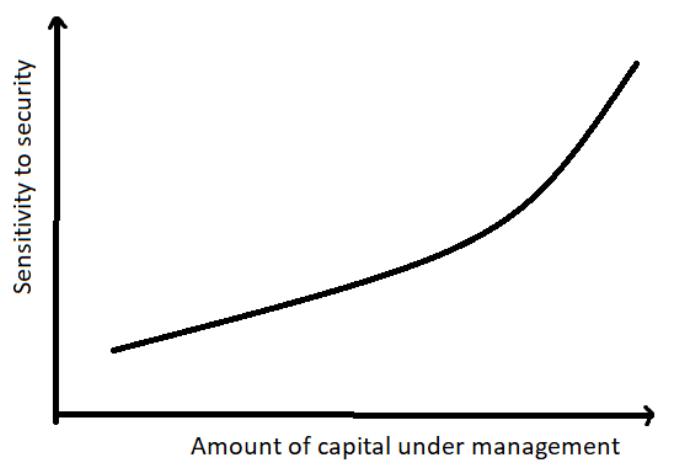

金融アプリケーションと高価値取引において、安全性は極めて重要です。

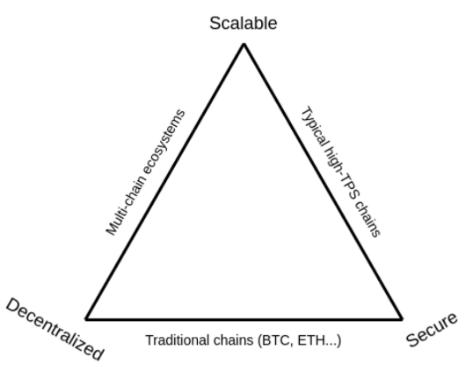

いくつかの競争チェーンが「ブロックチェーントリレマ上の空きスペースを探して自らのDeFiエコシステムを冷やし起動する」という物語を創造することに成功している一方で、Ethereumは分散化と安全性に焦点を当て続けています。批評家はしばしばEthereumが柔軟性に欠ける理由を指摘し、現在の規模でEthereumがグローバル決済層になることは不可能であると主張します。

この問題は、多くの革新を引き起こしました。分割ブロックチェーンのNear、Zilliqa、特定アプリケーションチェーンのPolkadot、Cosmos、単一の高度にスケーラブルなソリューションのSolana、EOSなどです。

しかし、これらの解決策のそれぞれが拡張において一定の改善をもたらしているにもかかわらず、いずれのチェーンもグローバル/大規模な採用の実行可能な解決策であるとは主張できません。以下の問題は依然として存在します。

1) 経済的持続可能性 - インフレ報酬と取引手数料の間の巨大な差異は、長期的に低手数料を維持する能力に疑問を投げかけます。

2) スケールの拡大 - 単一チェーンの高スループットをサポートすることは、ノードオペレーターに対する要求を増加させることになり、これは自然に多くの人々を排除し、最終的には信頼できる人々のごく一部だけが残ることになります。

人々がクジラに安全を提供するのか、クジラが人々に安全を提供するのか。

2022年には、皮肉なことに、高度に分散化されたブロックチェーンであるEthereumは、その価格が一般ユーザーを排除している一方で、より中央集権的なチェーンであるBSC、Solana、Polygonは大衆に使用を開放しています。

3) コンポーザビリティの摩擦 - 特定のアプリケーションチェーンや分割メカニズムに関連しており、異なる分割/チェーン間に一定の摩擦が存在します。

ZK技術の魔力

伝統的に、ブロックチェーンは冗長性を増加させ、多くのコンピュータが同じ計算を実行することでゼロトラストを実現します。計算を実行するコンピュータの数が多いほど、ネットワークはより分散化されますが、これはネットワークのスケーラビリティに負担をかけます。

もし、計算を一台のコンピュータだけで実行でき、なおかつ最も分散化され、試練に耐えうるブロックチェーンの安全性の仮定を維持できるとしたら、どうすればよいでしょうか?

"十分に進んだ技術は魔法と同じです。"

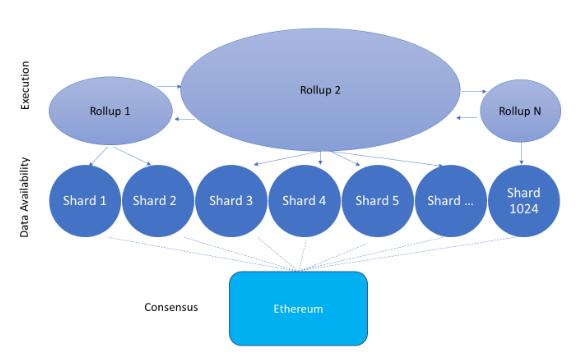

Rollupを中心としたモジュラー型ブロックチェーン理論は、上記の目標を実現しています。ブロックチェーンの不可能な三角形は過去の問題となり、将来のアプリケーションはこれら3つの側面、すなわちスケーラビリティ、分散化、安全性を十分に活用できるようになります。

さらに、モジュラー型ブロックチェーン理論は、業界における最大のパラダイムシフトであり、基本原則を犠牲にすることなくブロックチェーン技術の大規模な採用を促進する唯一の実行可能な解決策です。

Rollupは、経済的持続可能性、外部拡張性、コンポーザビリティの摩擦を心配することなく、スケーラビリティを実現できます。

つまり、Rollupは実行を担当するだけであり、コンセンサス、分散化、安全性について心配する必要はありません。さらに、Rollupは理論的には数百万TPSに拡張でき、コンポーザビリティを損なうことなく複数の分割に拡張できます。

出典: IOSG Ventures

Rollupソリューション上でのDeFiの採用を促進する要因

数十億人を対象とした新しいグローバル金融システムが完全にブロックチェーン上に構築される場合、Rollupは安全性と分散化の仮定を犠牲にすることなく、低コストの即時取引をサポートできる唯一の合理的な選択肢のようです。

しかし、このビジョンを実現するには少なくとも10年以上の時間が必要です。その間、Rollupは既存の暗号通貨オーディエンスやアプリケーションを争奪しなければなりません。さらに、一部の著者は、Rollupが短期的に採用に苦労することを予測しています。特に、サイドチェーンが非常に低い手数料を提供しているため、分散化や安全性の問題に敏感でない低所得ユーザーを引き付けるのに役立っています。

しかし、特定のRollupソリューションの広範な採用において、手数料は重要な要素ではないかもしれません。最も低い手数料のRollupが市場シェアを占めるとは限りません。第二層ネットワークプロジェクトの観点からは、ネットワーク効果が低手数料よりも優先されるべきです。

ネットワーク効果を実現するためのいくつかの前提条件:

- 長期的なビジョンはEthereumと一致するべきです

- 開発者にとって、Ethereumメインネットコードのデプロイが容易であるべきです

- 実績のある技術が、大資本提供者がメインネットまたはRollupに参加することを無関心にさせるでしょう

- トークンインセンティブが、Gas Feeの低下に関心を持たないクジラユーザーを引き付けることができます

太ったアプリケーション理論

Rollupに関しては、短期から中期は曖昧で不確実ですが、長期は比較的明確です。

単一のチェーンには以下の選択肢があります:

- 彼らのロードマップを調整し、モジュラー型およびRollup中心のアプローチを取り入れる:Near Protocolのような一部のブロックチェーンはデータ可用性層としてうまく機能できますが、実行に特化した他のブロックチェーンは自らRollupになることで巨大な潜在能力を解放できます。

- ミーム理論に依存し、保存された価値を発揮する。

- または、淘汰されるリスクがあります。

いくつかの創造的なシナリオでは、FTXのような中央集権的な取引所が分散型に変わり、ZK証明を計算し、それをデータ可用性層に公開することを想像することさえできます。この技術の最も素晴らしい点は、特定のスマートコントラクト言語の制約を受けずに設計空間を完全に開放することです。

単一チェーン時代において、第一層ネットワークの時価総額がその上に構築されたアプリケーションの総時価総額を大きく上回ることがよくありますが、太ったプロトコル理論はより効果的です。

出典: coingecko.com

このような状況が生じるのは、投機だけではなく、単一ブロックチェーンと密接に関連しています。つまり、第一層ネットワークに価格を付ける際、基本的に時価総額は将来の期待キャッシュフローの現在価値に等しいと考えるべきです。

簡単に言えば、Sushiswapで5000ドルの取引があると仮定します。Sushiswapは15ドルの取引手数料を請求し、そのうち2.5ドルがプロトコルの収入で、残りは流動性提供者の収入です。ネットワークの混雑状況に応じて、このような取引はマイナーに100ドル以

リスク警告

リスク警告 リスク警告

リスク警告