Messariレポート:Lido流動的ステーキングの包括的解析

Lidoの発展状況、運営方法、競争状況について詳しく解説します。

Lidoの発展状況、運営方法、競争状況について詳しく解説します。原文来源:Messari

原文编译: memeswap#8864|SnapFingers DAO 建设者

重要なポイント

Lidoはユーザーが任意の資産を専門のノードオペレーターに委託できるようにし、ステーキングインフラの維持に伴う課題やリスクを排除します。

ステーキング者は流動性のあるトークン化されたステーキング派生物(st資産、例えばstETH)を受け取り、基礎ステーキングプールとその収益に対する請求権を表します。

st資産は流動性を効果的に解放し、ステーキングの機会コストを排除します。なぜなら、st資産は一部のDeFiプロトコルで使用され、追加の収益を得ることができるからです。

ノードオペレーターはDAO投票を通じてLidoに参加し、実際のステーキングプロセスを担当します。

一、Lidoの発展状況

PoSネットワークは潜在的なユーザーにとって高い参入障壁と機会コスト(例えば、Ethereumは最低32 ETHが必要)を持ち、巨額の資本投入、検証プロセスの技術的複雑さ、長期のロックアップ期間(合併までロックされる)を含みます。「ステーキング・アズ・ア・サービス」分野が誕生し、これらのプラットフォームはホルダーにシンプルで柔軟かつ資金効率の良いステーキングサービスを提供します。この業界のリーダーがLidoです。

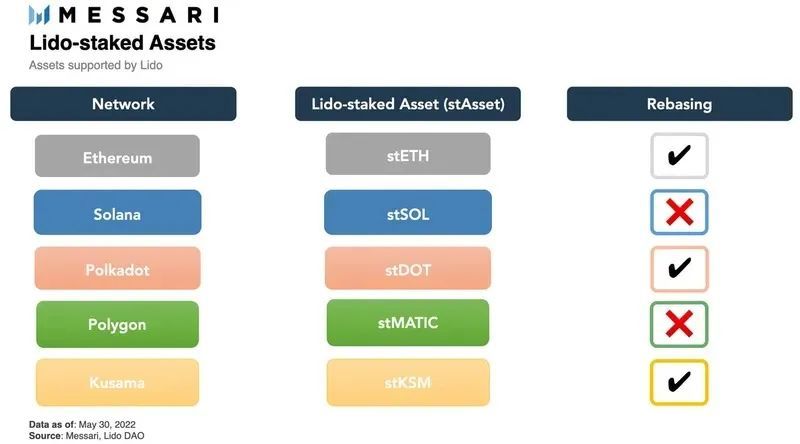

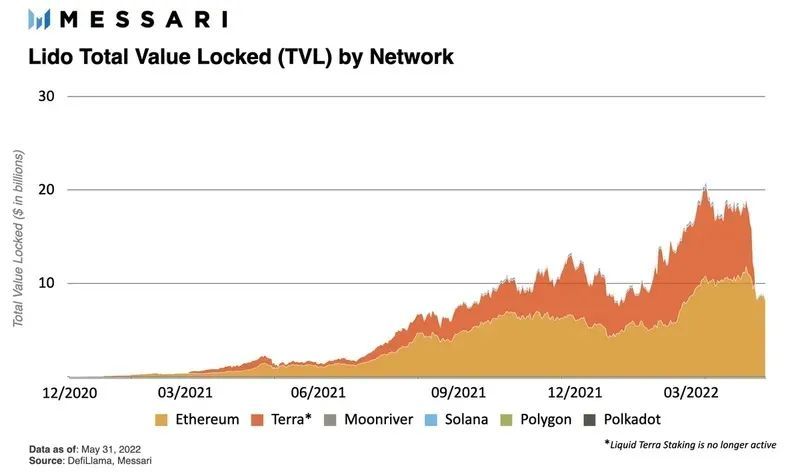

LidoはEthereum、Solana、Kusama、Polygon、Polkadotに適用可能な非保管型流動性ステーキングプロトコルです。LidoはPoSの参入条件をより民主的にするだけでなく、Lidoのロードマップが段階的に実現することで、より安全な分散型PoSネットワークを実現します。Lidoは現在、すべてのプロトコルのTVLで4位にランクインしており、すべてのステーキングETHの約3分の1を占めています。

最近、Lido DAOはTerra 2.0への展開に反対票を投じました。Lidoは引き続きガバナンスを通じてより多くのノードオペレーターを取り入れ、バリデーターの集合を多様化させていきます。

二、Lidoはどのように機能するのか

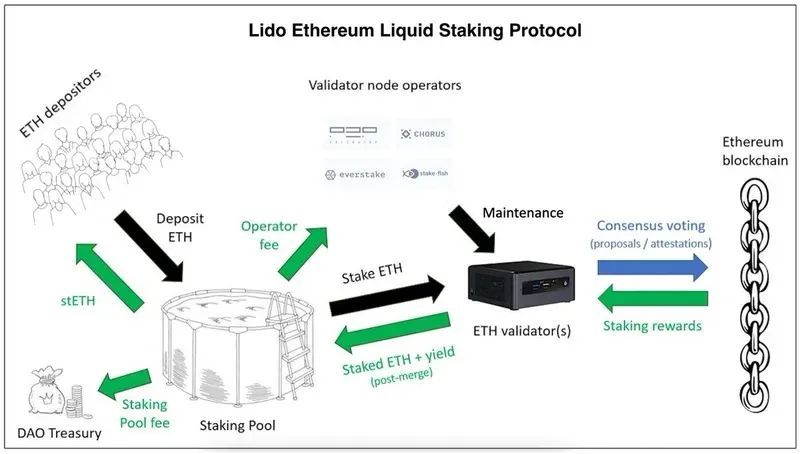

現在、Lido DAOは5つのLido流動性ステーキングプロトコルを管理しています。サポートされている5つのPoSネットワーク(Ethereum、Solana、Kusama、Polygon、Polkadot)は設計上異なりますが、流動性ステーキングプロトコルの一般的なメカニズムは似ています。

出典:@Leo_Glisic, Messari

関与する2つの主要な部分はユーザー(ステーキング者)とノードオペレーター(バリデーター)です。

プロトコルの重要な部分は、ステーキングスマートコントラクト、トークンステーキング派生物(st資産、例えばstETH)、および外部のDeFi統合(例えばCurve)です。

ノードオペレーター

流動性ステーキングプロトコルの最初の重要な構成要素はノードオペレーターで、彼らは実際のステーキング作業を担当します。現在、ノードオペレーターはLido DAOを通じて追加および削除されています。

Lidoの参入メカニズムは、ノードオペレーターのサブガバナンスグループ(LNOSG)によって開始されます。このグループは現在、Lidoの21のEthereumノードオペレーターの代表者で構成されています。Lidoが新しいネットワークで開始されるとき、またはグループが特定のネットワークを処理できると判断し、追加のノードオペレーターから利益を得られるときに、ノードオペレーターの申請が開放されます。グループは、申請者の評判、過去のパフォーマンス、設定した安全性、信頼性、新規性(無関係な特性)など、いくつかの要因に基づいて申請者を評価します。グループが特定の申請ライブラリを評価した後、Lido DAOに投票用の推薦リストを提出します。良好なバリデーターの集合はLidoにとって重要であり、ステーキング収益と削減ペナルティは流動性ステーキングプロトコルを通じてすべてのステーキング者に影響を与えます。

Lidoは非保管型であり、ノードオペレーターはユーザーの資金に直接アクセスできません。代わりに、彼らは公開検証キーを使用してステーキング資産の取引を検証する必要があります。インセンティブメカニズムを調整するために、Lidoノードオペレーターは委託資金から生成されるステーキング報酬の手数料を受け取ります。

ステーキング契約

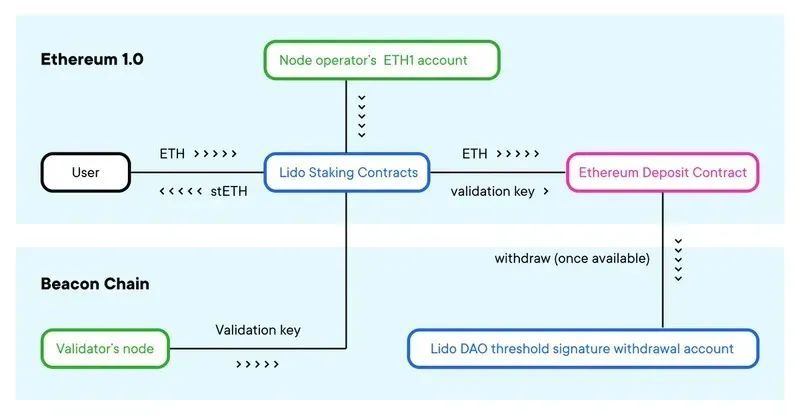

ユーザーはLidoのスマートコントラクトを通じてステーキング権をノードオペレーターに委託します。3つの主要なスマートコントラクトは次のとおりです:

1、ノードオペレーター登録(Node Operators Registry)

ノードオペレーター登録契約は、承認されたノードオペレーターのリストを保持します。

LidoのEthereumステーキングの基盤メカニズム

出典:Lido Blog

2、ステーキングプール(The staking pool)

ステーキングプールはプロトコル内で最も重要なスマートコントラクトです。ユーザーはこの契約と相互作用することで暗号資産の入出金、st資産の鋳造または焼却を実現します。ステーキングプールはノードオペレーターのアドレスと検証キーを使用して、預金をノードオペレーターに均等に分配します。ステーキングプール契約は、手数料をLido DAOの国庫とノードオペレーターに分配する役割も担っています。

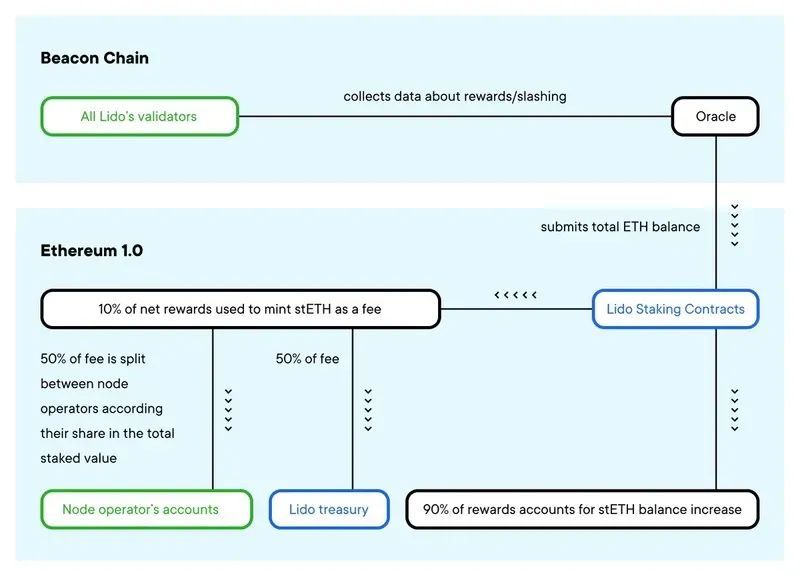

3、LidoOracle

LidoOracleは契約で、オラクルはDAOが管理するアドレスの残高をETH 2.0側に送信します。LidoOracleはステーキング残高を追跡する責任があります。純ステーキング報酬(すなわち、ステーキング収益から削減ペナルティの純利益部分を引いたもの)は毎日ステーキングプール契約に送信されます。ステーキングプールは、純ステーキング報酬の10%を比例的に鋳造されたst資産を通じて分配します:5%がノードオペレーターに、5%がLido DAOの国庫に分配されます。残りの90%の純ステーキング報酬はst資産の所有者(すなわちステーキング者)に帰属します。ネットワークによって異なりますが、ステーキング報酬はst資産の残高の増加または交換比率の増加として表示されます。

LidoOracleがEthereumステーキングプールとどのように相互作用するか

出典:Lido Blog

三、Lido上のst資産

ユーザーがLido流動性ステーキングプロトコルに資産を預けると、対応するステーキング派生物(例えば、ステーキングETHはstETHを受け取ります)を受け取ります。Lidoのステーキングプールのトークン化は、ユーザー資産の流動性を効果的に解放し、st資産は弾力的供給(rebase)と株式(shares)の2つの形式で存在します。

弾力的供給形式(例えばstETH、stKSM、stDOT)は、st資産が預け入れた資産に対して1:1で鋳造されることを指します。対象資産に合わせて、アンカーされたトークンの残高は毎日累積されたステーキング報酬に応じて変動します。st資産がLidoステーキングから得られたものであれ、分散型取引所で購入されたものであれ、他の保有者から転送されたものであれ、毎日st資産の残高は累積報酬に基づいて変動します。

株式形式(stSOL、stMATIC)は、st資産が価値の上昇を通じてステーキング報酬を捕捉し、報酬はst資産とステーキング資産の為替レートの増加に反映されます(例えば、stSOL:SOLの為替レートが1.1であれば、SOLのステーキング報酬は10%を意味します)。(アンカーされたトークンは株式トークンとして包み込むことができます。)

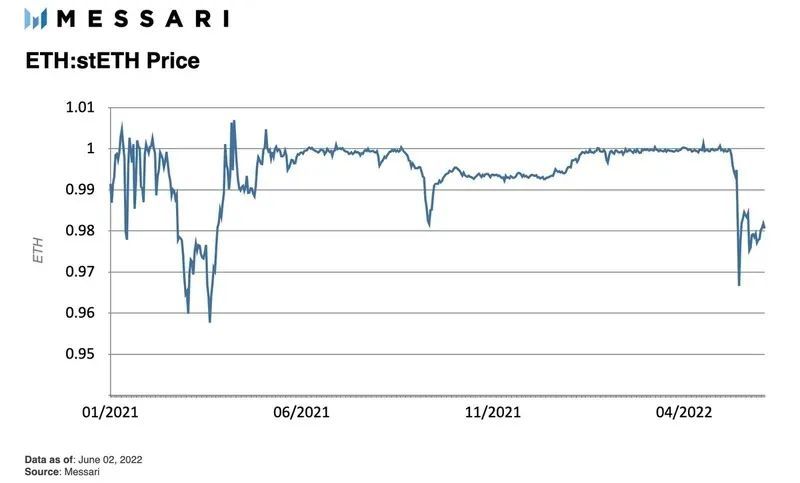

現在、stETHは流通しているst総資産価値の98%以上を占めています。stETHは現在、純粋な合成型のクローズド派生物であり、Ethereumの合併後にのみそのステーキングETHを引き出すことができます。stETHをETHに交換したい保有者は、取引所(例えばCurve、Uniswap、FTX)の価格設定と流動性に依存する必要があります。

四、LidoのDeFi統合

LidoとDEXの統合

stETHの流動性を維持するために、Lido DAOはCurveのstETH:ETHプールにインセンティブを提供しています。現在、このプールはDeFiの中で最も深いAMMプールです。プールのAPY(年率収益率)を増加させることで、Lido DAOトークン(LDO)とCRVのインセンティブが相応の流動性を引き寄せています。このようなCurveのプールやUniswap、Balancerは、stETH保有者にそのステーキングETHが解除される前に退出する能力を提供しています。

1つのstETHの価格は実際には1ETHを超えるべきではありません。この上限が存在する理由は、1ETHは常にLidoステーキングプロトコルを通じてstETHとして鋳造できるからです。しかし、stETHのアービトラージメカニズムは他のアービトラージ方法ほど明確ではありません。

stETHはLidoプロトコル上で焼却してステーキングETHと交換することができないため、現在の為替レートは市場の上限内での価格発見に依存しています。stETHの流動性は低く、実用性も低い(例えば、ガス代の支払いに使用できない)ため、ETHよりも多くの技術(スマートコントラクト)リスクがあります。しかし、stETHの価格は通常ETHの1:1の交換比率よりもあまり低くはならず、過度に低い価格はアービトラージャーを引き寄せ、購入して保持し、合併後の解除を待つことで利ざやを得ることになります。

译者按:現在この状況は変化しており、ETHの下落に伴い、保有者が暗号資産を安定コインに交換する需要が増加し、Celsiusプラットフォームのイベントの影響を受けて、stETH/ETHプールの資産比率が偏り、stETHのETH交換比率が大幅に下落しています。執筆時点での交換比率は約stETH:ETH = 0.95です。

他のst資産にとって、DEXの流動性は依然として有用であり、保有者に流動性に交換するか、解除を待ってステーキングするかの選択肢を提供します。

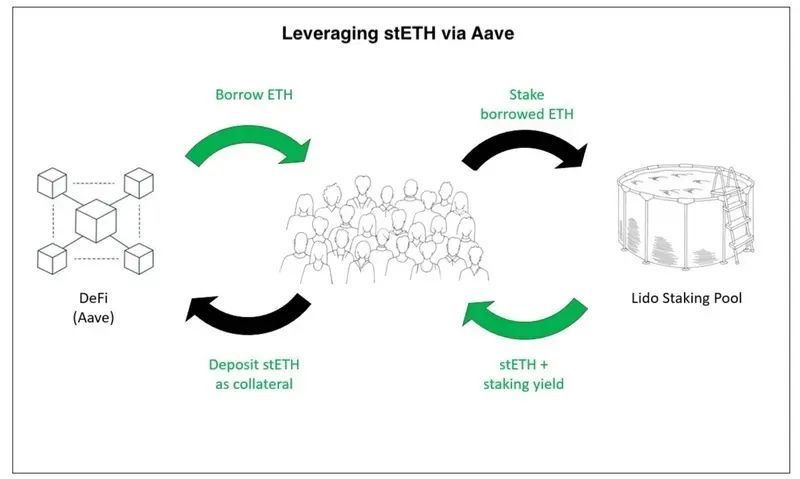

Lidoと貸出の統合

Lidoのステーキング者はstETHを保持するか、DEXに低リスクの流動性を提供することができます(リスクは無常損失から来ます)が、もしステーキング者がst資産を担保として使用する場合、より高い収益の機会を得ることができます。例えば、AavaやMakerDAOはstETHを担保にし、SolendはstSOLを担保にしてローンを取得できます。例えば、AavaではstETHの70%の価値の資産を貸し出すことができ、この方法で循環借入を行い、その後ステーキングすることで比較的高い収益を得ることができますが、より大きなリスクも伴います。

出典 @Leo_Glisic, Messari

最近の構造化製品、例えばIndex CoopのicETHは、Aavaを通じてstETHのレバレッジを提供し、担保債務管理に関連する一部のリスクを低減しています。それにもかかわらず、ハッキング攻撃、ガバナンス攻撃、複数のノードオペレーターのステーキング削減、または市場全体の流動性の引き締まりなどのイベントは、連続清算やstETH/ETH取引ペアの巨大な偏りを引き起こす可能性があります。しかし、レバレッジを利用して資産を借り入れることは資本効率の核心能力であり、Lidoが流動性不足とステーキングロックアップの困難を解決しようとする方法でもあります。

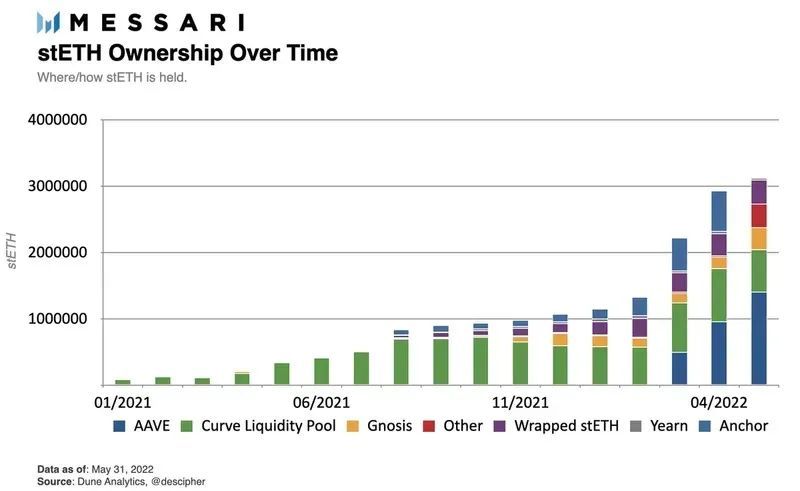

上の図のように、Aaveが2022年2月末に統合されて以来、そのstETHの規模は大きく成長しました。執筆時点で、流通しているstETHの約45%がAaveに保管されています。2番目に大きなstETHプールはCurveのstETH:ETH取引ペアです。約2/3の流動stETHが2つの大きなプロトコルに分配されています。

五、ステーキング市場の競争状況

5月初旬、Lidoは一時的にCurveを超え、TVL額が最も大きいDeFiプロトコルとなりました。USTのペッグ解除以降、Lidoの全体的なTVLランキングは常に4位前後です。

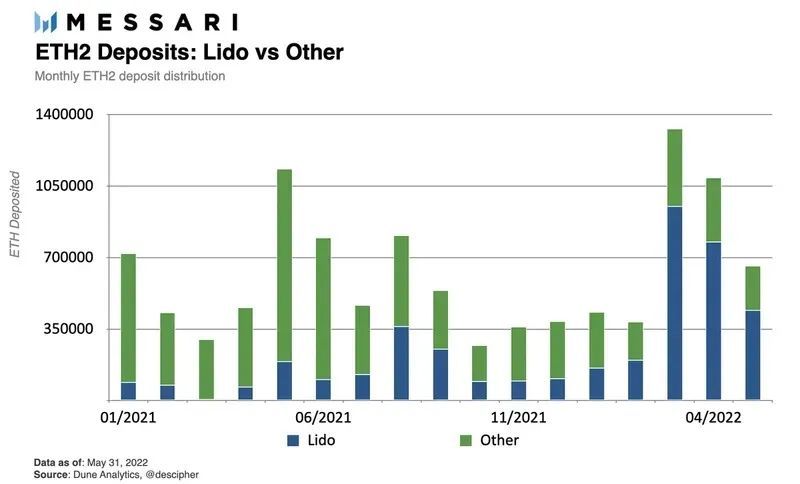

2022年5月に入ってから、約70%の新たなETH2ステーキング預金がLidoから来ています。全体として、Lidoのステーキング比率は全ネットワークのETHステーキング総量の32.5%を占めています。

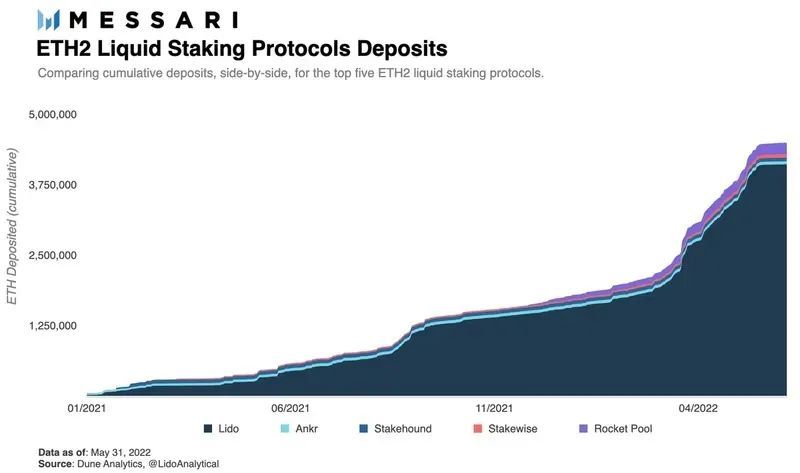

Lidoは非保管型、分散型の流動性ステーキング分野で90%以上の市場シェアを占めています。

Lidoの市場での最初の競争相手であるRocket Poolは、2021年11月に導入されて以来、一定の市場地位と宣伝を得ています。Rocket PoolでのステーキングETHは3倍に増加しましたが、このセグメントの市場シェアは4%未満です。

Rocket PoolとLidoの間の2つの違い:

1、最大の違いはバリデーター設定の違いです。Lidoのアプローチは、バリデーターを専門の、慎重に選ばれたノードオペレーターに集中させることですが、Rocket Poolの目標は無承認のバリデーター集団を構築し、経済的インセンティブによってステーキングの安全性を確保することです。Rocket Poolのシステムは確かにより広く検証プロセスに参加できるようにしますが、各バリデーターに16/32 ETHを提供する必要があるため、資本効率が低下し、拡張が困難になります。

2、2つ目の主な違いは流動性の面です。Lido DAOは現在、各チェーンおよび各チェーン上のDEXの流動性を促進するために毎月400万LDO以上を費やしており、その大部分はstETH:ETH取引ペアに費やされています。Rocket Poolは流動性インセンティブに関して支出がありません。Lidoのインセンティブシステムは、スリッページを減少させ、stETH保有者に内在的な基本収益を創出することで、stETHに対する需要を促進します。

Rocket Poolは後発であり、流動性が相対的に低く、rETHの価格が低いため(Rocket Poolでステーキング後に得られる資産)、Pocket PoolはLidoを追い越すのが難しいです。したがって、stETHは非保管型流動性ステーキングETH市場におけるユーザーの無意識の選択となっています。

流動性ステーキングETHのもう一つの主要な参加者はBinanceです

Binanceの保管型性質は、Lidoの直接的な競争相手ではありません。また、Binanceも流動性トークン化派生物(bETH)を発行していますが、このトークンはステーキング者のBinanceウォレットの外では追加の価値を生み出さないため、stETHやrETHよりも劣ります。

全体的に見ると、3つの最大の保管型ステーキングソリューション(Kraken、Coinbase、Binance)は、合計で約270万ETHを預け入れており、これはLidoのステーキング額の約60%に相当します。将来的には、このギャップはますます大きくなるでしょう。なぜなら、Lidoの最近の新たなステーキング額はETH2の新たなステーキングの大部分(70%)を占めているからです。

ETHのステーキング報酬は間違いなくLidoの主要な収入源であり、SolanaのステーキングはLidoのマルチチェーン拡張の側面を示しています。まず、LidoはSolana上の流動性ステーキングのセグメントの勝者ではなく、ここではMarinadeが支配者です。MarinadeでのSOLステーキングは現在、Lidoの約2.5倍です。しかし、より広い観点から見ると、Solana上の流動性ステーキングは見過ごされがちな小さな市場であり、このセグメントの2つの最大のプロトコルは合計で総ステーキング額の2.5%しか占めていません。ETH2では、LidoとRocket Poolの2つの最大の流動性ステーキングプロトコルが総ステーキング額の36%を占めています。

その理由は、Solanaのネイティブ委託機能とこのチェーン上の2-3日のステーキングサイクルによる高い流動性によるものです。これにより、Lidoのマルチチェーン拡張の見通しは複雑になりますが、競争と製品の市場適応性の観点から、Lidoのブランド、クロスチェーン協調、および巨大なEthereum市場の支配地位は、全体としての見通しを明るくしています。

六、リスク

Lido DAOがEthereumに対して深刻に依存しているため、合併のタイムラインや実行におけるいかなる挫折も壊滅的な結果をもたらす可能性があります。この記事ではEthereum 2.0について深く掘り下げることはありませんが、合併プロセス中の不利な出来事はETH:stETHの交換比率に影響を与える可能性があります。例えば、移行期間のさらなる遅延や、移行自体に関する信頼危機などです。

stETHの再担保により、連続清算はstETHの価格にさらなる下方圧力をもたらす可能性があります。しかし、合併が順調に進めば、Lidoは最大のPoSチェーンで中心的な役割を果たすことになります。

段階的な分散化の選択肢により、Lidoは速度と拡張性を最適化できます。LidoはRocket Poolなどの競争相手に対して先発優位性を持っていますが、Lidoのノードオペレーターの集合が小さいことはEthereumの集中化に対する懸念を引き起こしています。

LNOSGは内部者で構成される委員会で、ノードオペレーター選択の初期計画プロセスを制御しています。最終的なリストはLido DAOによって投票されますが、LDOトークンは内部者の所有権が集中しています。これにより、21の専門ノードオペレーターがLidoのEthereumビーコンサインにおけるすべてのETHシェアを制御しており、その割合はETHステーキング総量の32.5%を占めています。さらに、2021年7月15日以前にステーキングされたETHの引き出し証明書は11人のマルチシグによって制御されており、6人の署名があれば引き出すことができます。もし5人以上の署名者が鍵を失ったり、悪戯をした場合、約60万ETH(現在のLido ETH2総ステーキング額の約15%)がロックされる可能性があります。Lido DAOチームは、可能な限り早くこの部分のステーキング資産を0x01(アップグレード可能なスマートコントラクト)の引き出し証明書に移行する計画を立てています。

さらに、Lidoは関連する計画を策定しています。計画の一部は、許可なしのバリデーターを追加することに関係しています。分散型バリデーター技術(DVT)は、Lidoが新しい、未知の、信頼されていないノードオペレーターを追加することを可能にし、信頼されたホワイトリストノードプロバイダーとペアリングするだけで済みます。これらの新しいバリデーターグループは一緒に作業し、提案し、ブロックを証明しながら、互いに制約を保持します。

この計画の第二部は、LDOの所有権の集中問題を解決します。これにより、stETH保有者はDAOの決議を監視し、拒否する能力を持つことになります。

結論

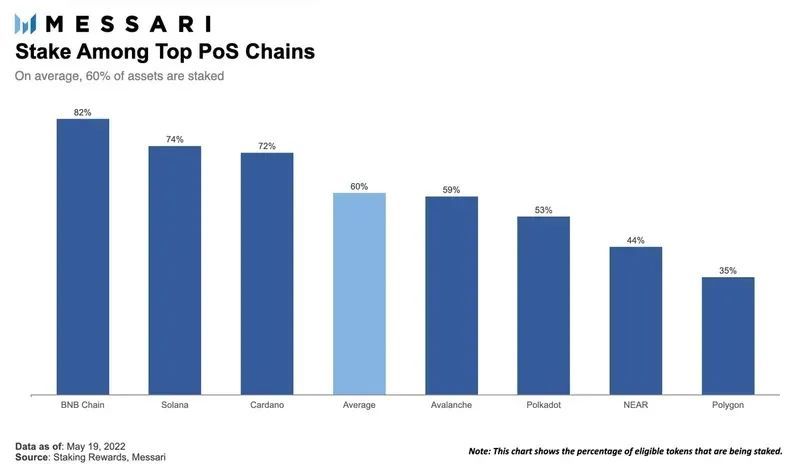

現在、流通しているETHの約10%しかステーキングされていません。合併後、ステーキング者は引き出しを選択でき、ステーキング報酬も倍増する可能性があります。ETHのステーキング比率が現在のトップPoSブロックチェーンの平均水準に達すれば、ETHの全体的なステーキングはさらに6倍に増加する可能性があります。上昇トレンドから利益を得るだけでなく、Lidoはステーキング者が数ヶ月にわたるバリデーターのアクティベーションキューを回避し、すぐにステーキング収益を得ることを可能にします。低い収益率を提供するか、国庫資産の一部を使用してギャップを埋めるかにかかわらず、Lidoはもう一つの巨大な機会を迎え、Ethereum流動性ステーキング市場のリーダーとしての地位を強化することができるかもしれません。

しかし、大きな権力には大きな責任が伴います。Lidoは最大のL1ブロックチェーンの安全性を守る上で中心的な役割を果たし、数十億ドルの資産の安全性に直接または間接的に影響を与えます(執筆時点のデータ)。これは批評家が言うかもしれないこととは逆で、これは本質的に間違っているわけではありません。LidoがEthereumネットワークおよび全体の暗号エコシステムにおける主導的地位がもたらす長期的な影響は、Lido DAOがどのように安全で真に分散型のプロトコルを構築するかに大きく依存しています。いずれにせよ、Lidoはエコシステムのステーキング者に年単位で考えることを促し、日、週、月単位ではなく、これはプロトコルの期待される持続力を証明しています。Lidoが行っていることは、強力なエコシステムと強力なフライホイール効果を結びつけています。

リスク警告

リスク警告 リスク警告

リスク警告