熊市下のWeb3投資:どの分野に注目すべきか?トップファンドとアルファを探る

Web3市場は寒冬に見舞われていますが、ビルダーたちは引き続き耕作と配置を行っています。どのトラックが依然として熱いのでしょうか?トップファンドは熊市でどのプロジェクトに投資したのでしょうか?A&T Capitalは2022年5月1日から2022年8月13日までの期間における暗号通貨市場の資金調達データを統計し、一次市場の資金調達状況、アルファおよびベータプロジェクトのトレンド、そして一部の主要機関の主な投資嗜好をまとめました。

Web3市場は寒冬に見舞われていますが、ビルダーたちは引き続き耕作と配置を行っています。どのトラックが依然として熱いのでしょうか?トップファンドは熊市でどのプロジェクトに投資したのでしょうか?A&T Capitalは2022年5月1日から2022年8月13日までの期間における暗号通貨市場の資金調達データを統計し、一次市場の資金調達状況、アルファおよびベータプロジェクトのトレンド、そして一部の主要機関の主な投資嗜好をまとめました。著者:Jessica, Aaron, Rosie ,A\&T Capital

前書き

まず、私たちの研究が関与する投資方向を定義します。

Layer 1 にはデータ層、ネットワーク層、コンセンサス層、インセンティブ層のスケーリングソリューションが含まれ、典型的な例としてAvalancheやSolanaなどがあります。

Layer 2 には - コントラクト層プロジェクトが含まれ、典型的な例としてPerpetual protocolやScalingなどがあります。

アプリケーション層プロジェクトには21の異なる業界タグが含まれ、その中で具体的に説明が必要なものは以下の通りです:

Web Builder:web3ネットワーク、ブロックチェーン構築サービスを示し、インフラストラクチャとは区別されます。

Legal:コンプライアンスサービスを示します。

Environment:ESG関連サービスを示します。

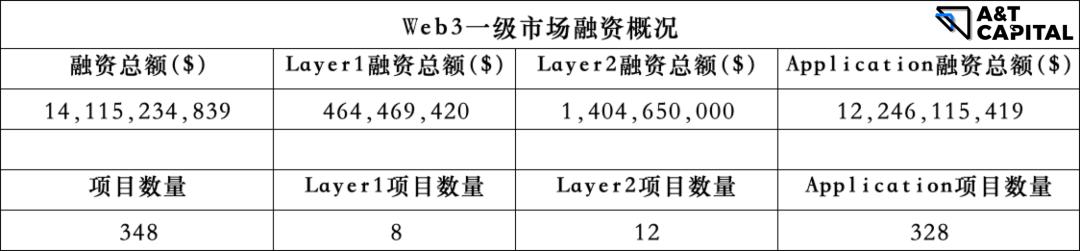

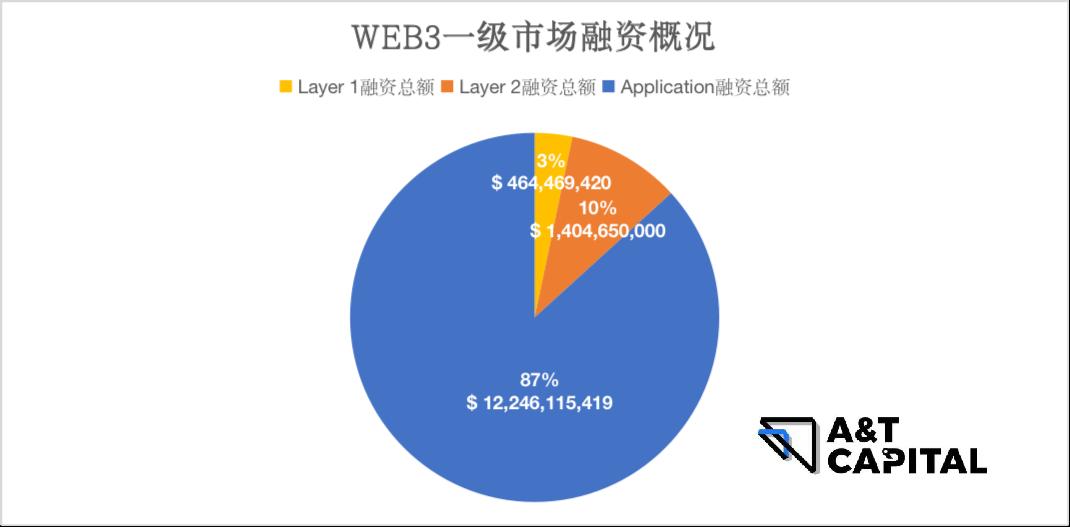

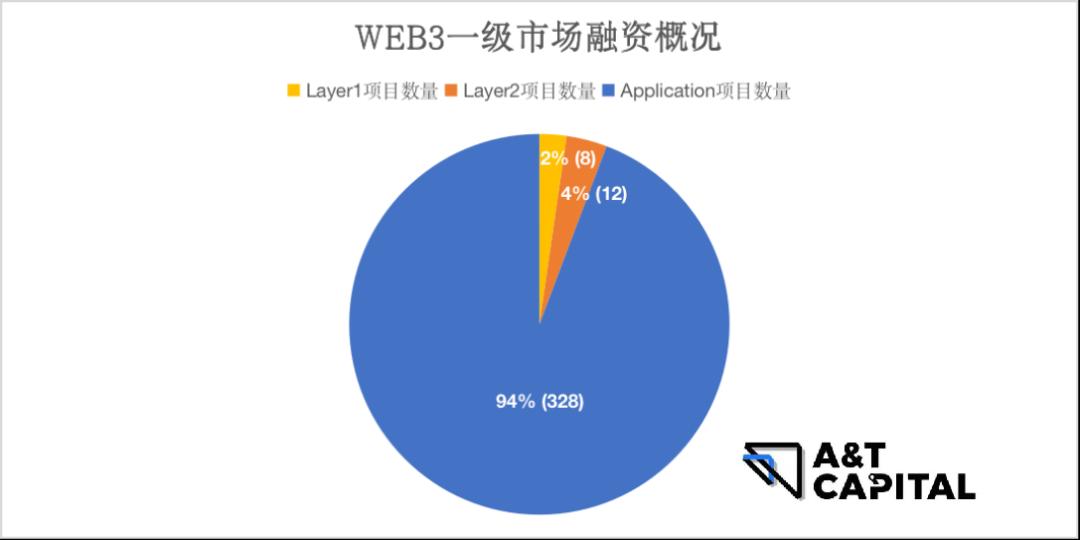

1:暗号の一次市場資金調達の概要

上記の統計データに基づくと、2022.5.1-2022.8.13の間にアプリケーション層がWeb3業界の資本に最も好まれ、最も多くの投資プロジェクトが発生しました:87%の資金がアプリケーション層に流入し、94%の資金調達プロジェクトもアプリケーション層にあります。

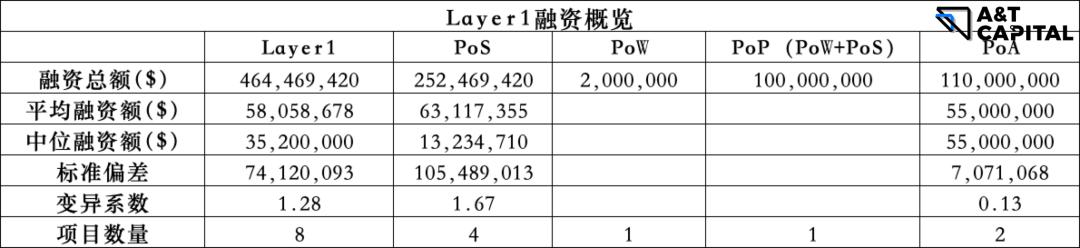

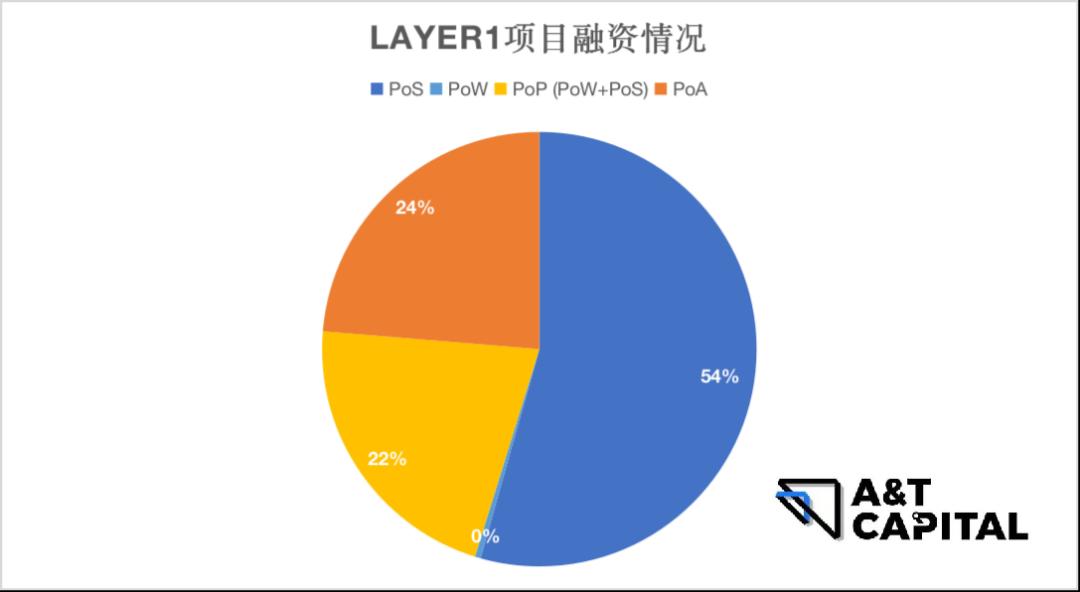

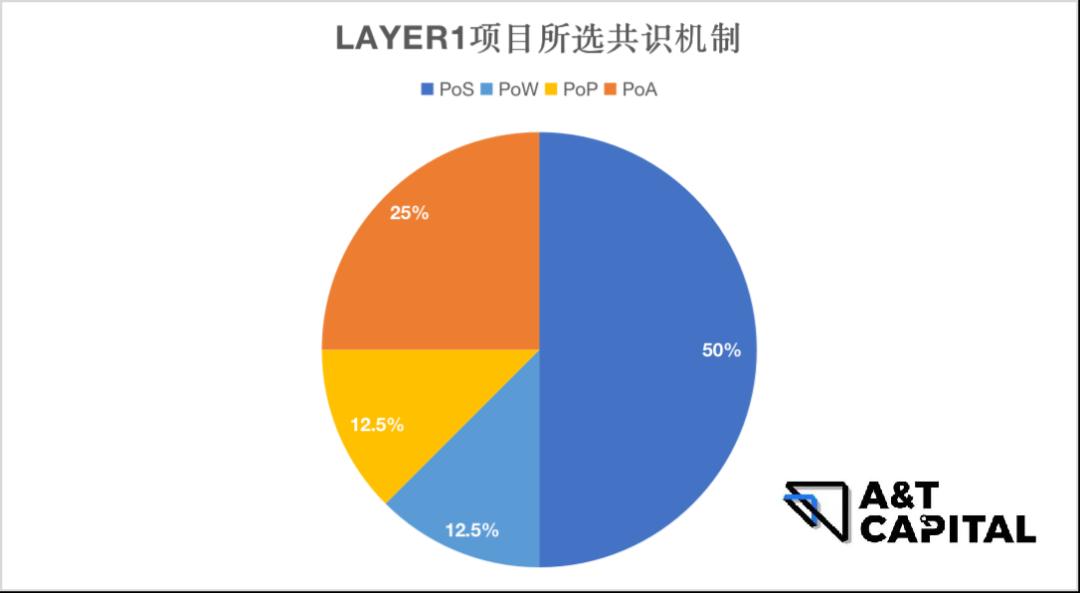

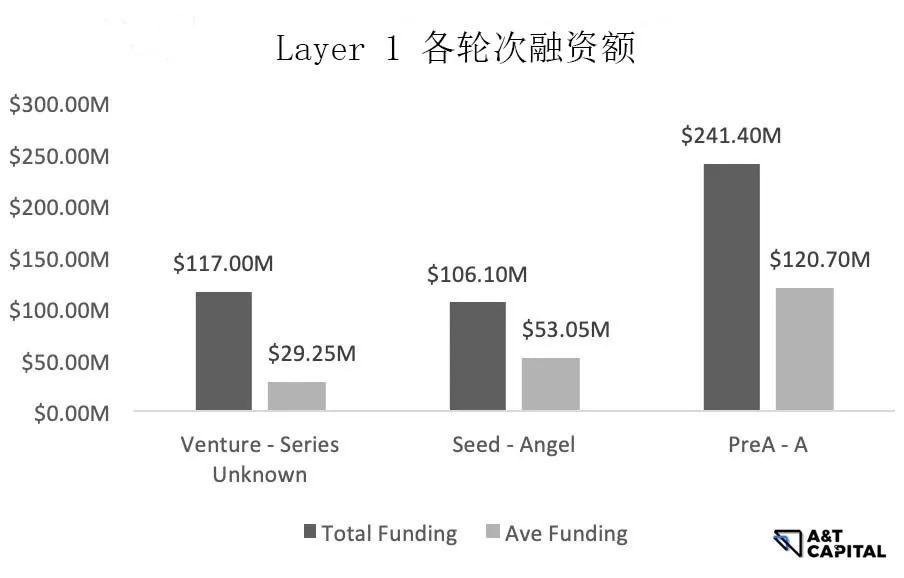

1.1 Layer 1

PoWの割合は非常に少なく、その資金調達額は総資金調達額の1%未満です:これにより、PoWには多くの問題(過剰なエネルギー消費、大規模使用シナリオでの非効率性、PoWの高いハードウェアコストと競争環境が鉱業に資本集約的な特徴をもたらし、中央集権化の傾向を生み出している)がありますので、資本はPoW以外のモデルをより好むようです。

PoSはLayer 1の中で資金調達のパフォーマンスが最も良く、総額の約50%を占めており、他のカテゴリーのトラックを明らかに超えています。資金調達の状況から見ると、市場は特にPoS Layer 1に対して楽観的です。PoSはPoWに比べてエネルギー消費が低く、拡張性と取引スループットが高いです。

PoP(PoWとPoSのハイブリッドモデル):資金調達額は総量の22%を占めます。

。PoSは完璧な解決策ではなく、ハイブリッドメカニズムはPoWとPoSの利点を組み合わせています。

。1. 中央集権化 2. セキュリティリスク 3. MEVリスク 4. PoSプロトコルによるDoSリスクを回避します。

。PoWの高エネルギー消費と低性能を回避します。

PoAは資金調達額の約25%を占めます。このモデルは、安全性を犠牲にすることなく、速度と高性能を保証します。ブロックチェーンの従来の運用方法とは異なりますが、プライベートブロックチェーンアプリケーションに非常に適した新興のブロックチェーンソリューションを提供します。

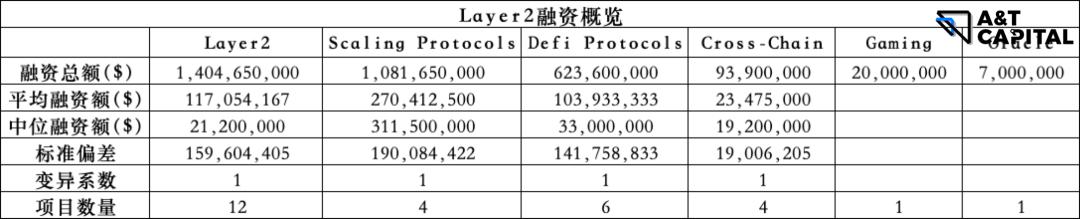

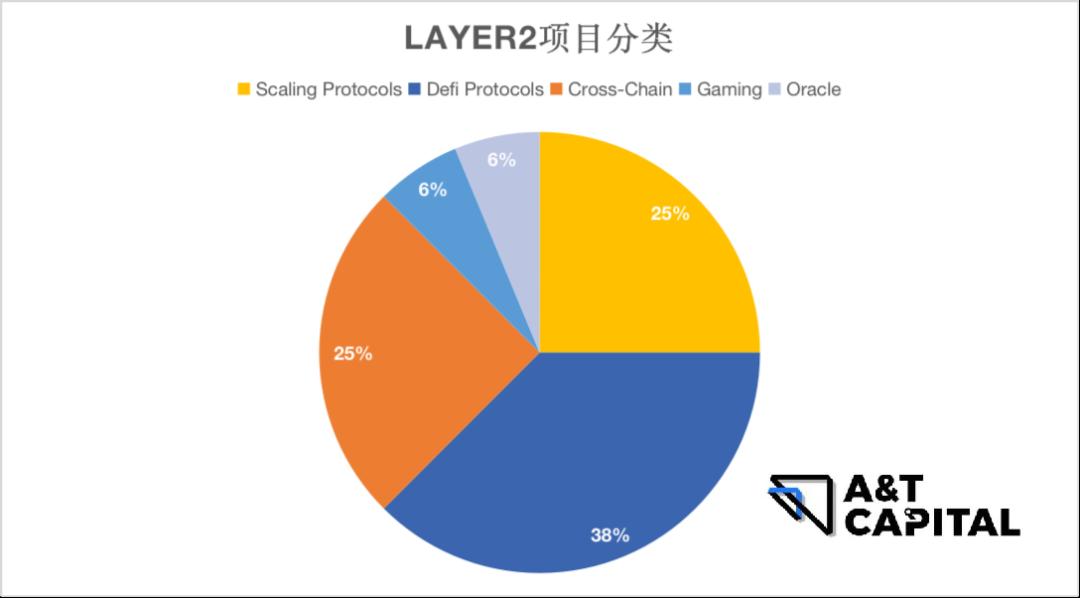

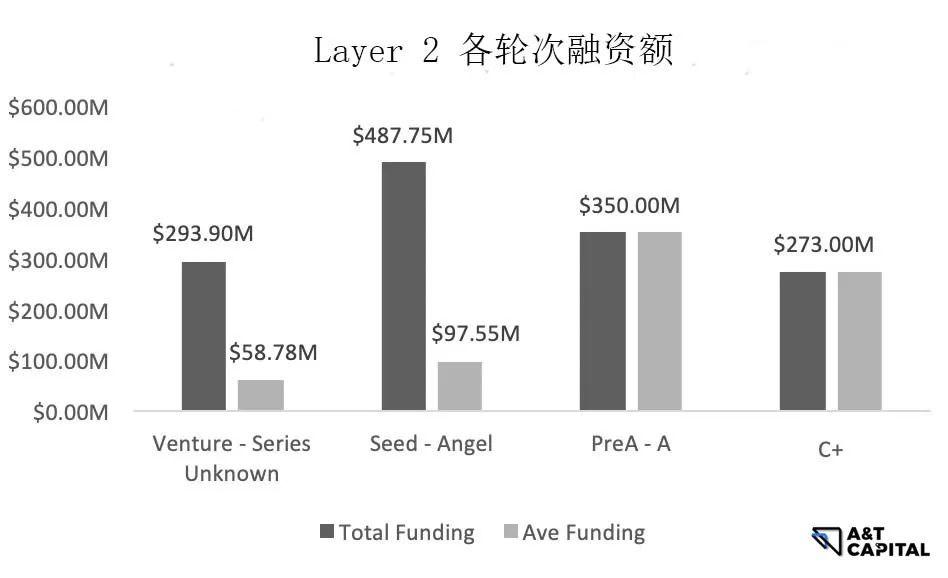

1.2 Layer 2

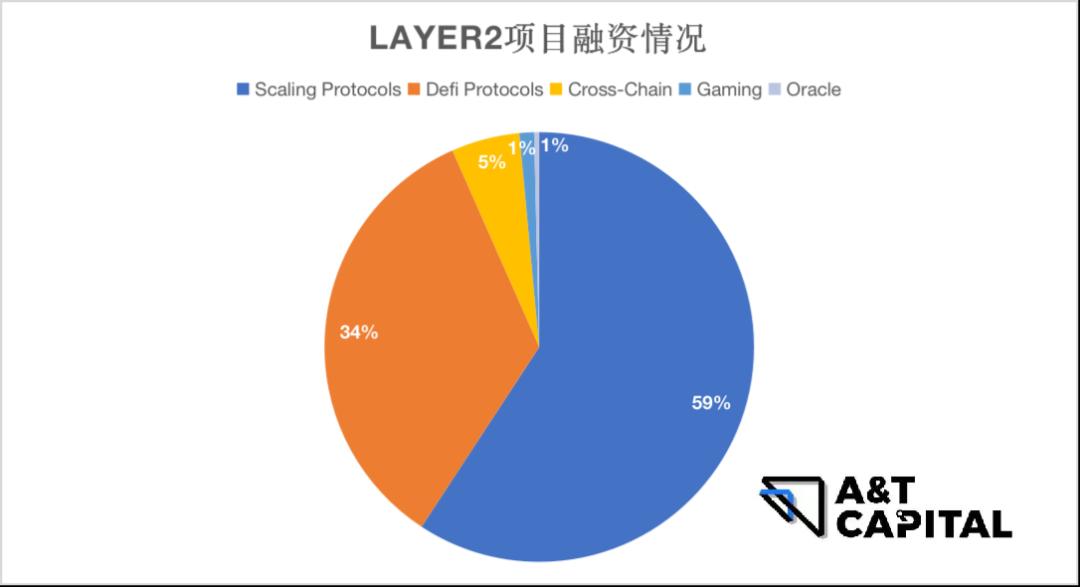

全体的に、Scaling ProtocolsとDeFi Protocolsはより良い資金調達パフォーマンスを示しています。

Scaling Protocols

。Scaling Protocols:投資機関はスケーリングプロトコル全体のトラックに対する投資を増加させています。

。市場は、より高いガス料金/TPS/レイテンシのためにスケーリングソリューションの需要が強まっています。

DeFi Protocols

。DeFi Protocolsトラックは全体的に高い注目を集めています(34%)。

。66%のプロジェクトはクロスチェーンプロトコルの方向性(DEXクロスチェーンアグリゲーションプロトコル)を持っていますが、資金調達額から見ると目立ったパフォーマンスはなく、総資金調達額の11.5%に過ぎません。

。DeFi Protocolsの中で、インフラストラクチャの資金調達額は56%を占め、ステーブルコイン貸出プロトコルの資金調達額は32%を占めています。

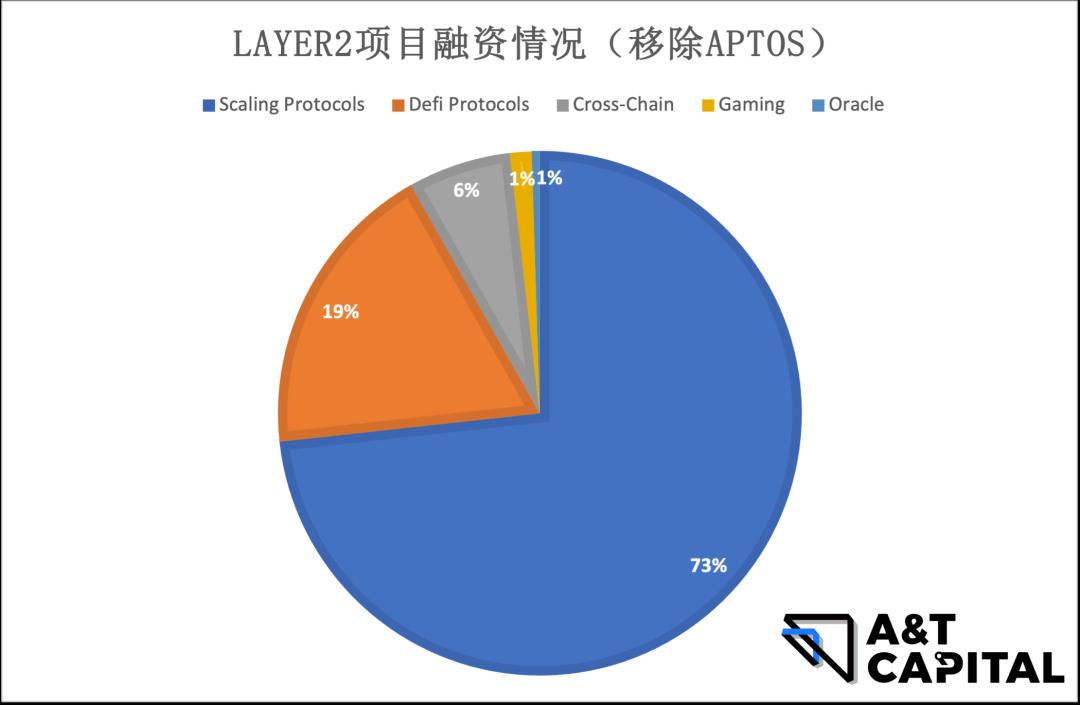

。Aptosは業界のアルファと見なされ、外れ値と考えられます。AptosをDeFi Protocolsから除外すると、DeFi Protocolsの資金調達額の割合は19%に低下し、DeFiトラックの注目度が冷却傾向にあることを示しています。一方、Scaling Protocolsトラックの割合は圧倒的多数(73%)に達し、市場の注目度が最も高いホットトレンドとなっています。

Oracle

Oracle方向で資金調達を受けたプロジェクトは非常に少なく、L2の総資金調達額の1%を占めています。理由は、1)Oracleの概念に革新がないこと;2)Oracleの使用は業界に制限され、現実のデータ(例:保険/不動産)が必要であり、現在人気のあるトラック(例:GameFiやNFT)はほとんどOracleを必要としません。

ゲーム

GameFiは他のトラック(例:DeFi)に比べて取引速度とガス料金の要求が高いです。一般的なLayer 2は潜在的なスケーリングソリューションを提供しますが、今回の研究でカバーされたプロジェクトのストーリーにはGameFi専用に設計されたプロトコルが登場しました。これは、GameFiタイプのアプリケーションには一般的なLayer 2では完璧に解決できない具体的なニーズがあることを示唆しており、この方向は引き続き研究する価値があります。

1.3 アプリケーション

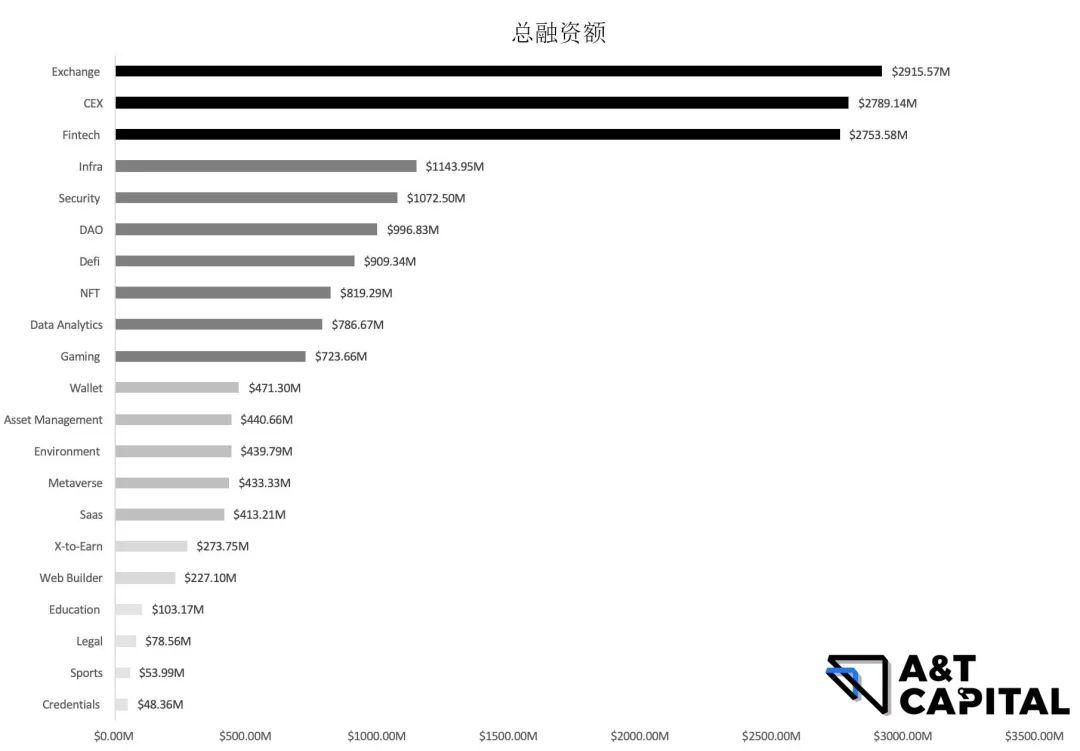

上の図から見ると、資金調達対象の取引所とフィンテックは合計47%を占め、残りはすべて6%未満で、分布は比較的均等です。

大きなトレンド(全体)

資金調達額の上位3つのカテゴリー:取引所、中央集権取引所、フィンテック。

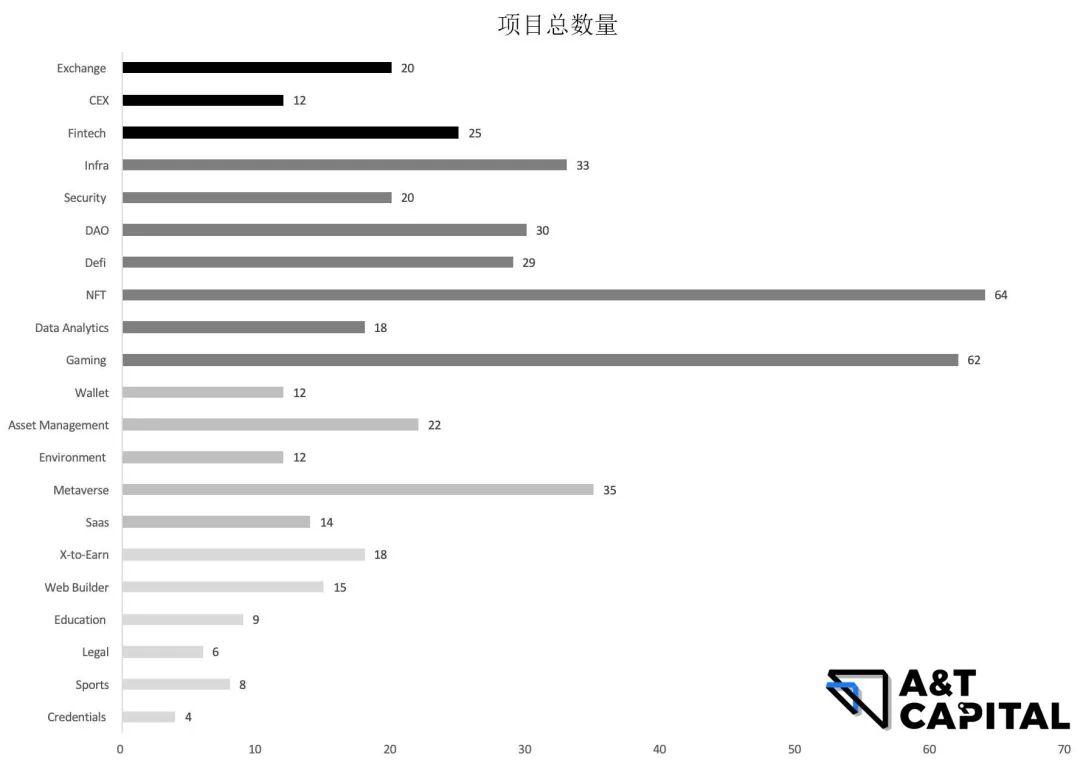

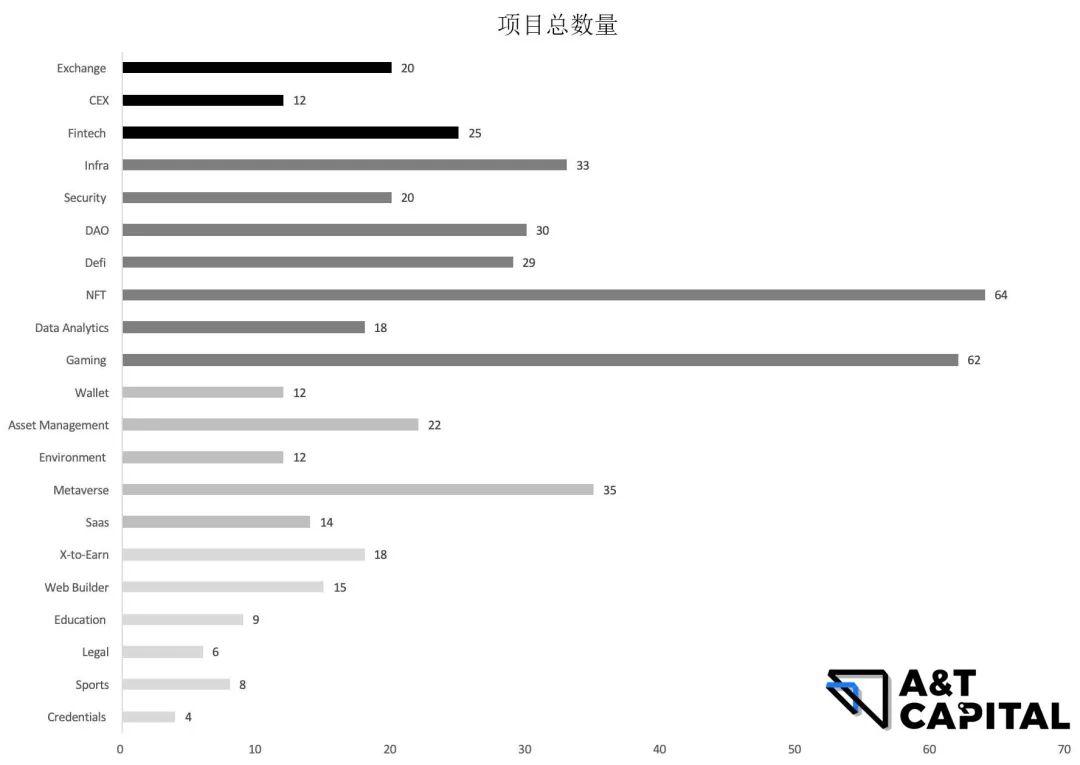

資金調達プロジェクト数の上位3つのカテゴリー:NFT、ゲーム、メタバース。

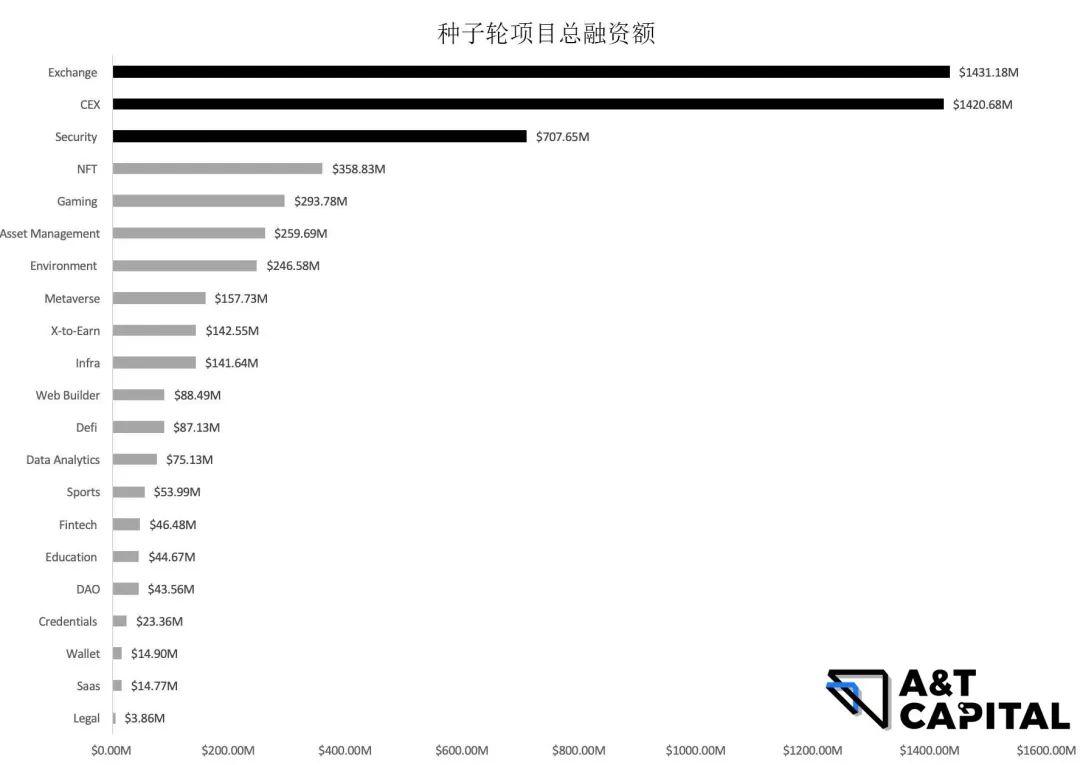

新しいトレンド(前種子ラウンド - preAラウンド)

図から見ると、種子ラウンドの資金調達プロジェクト数の上位カテゴリー:ゲーム、NFT、メタバース。種子ラウンドの資金調達額の上位カテゴリー:取引所、中央集権取引所、安全。

図から見ると、種子ラウンドの資金調達プロジェクト数の上位カテゴリー:ゲーム、NFT、メタバース。種子ラウンドの資金調達額の上位カテゴリー:取引所、中央集権取引所、安全。

1.4 まとめ

Layer 1 - PoSとハイブリッドチェーンが最も主要なホットトレンドであり、ハイブリッドチェーンへの関心が高まっていることが見られ、皆がPoSの潜在的なセキュリティ問題に注目しており、セキュリティと効率をバランスさせるソリューションを探していることを間接的に証明しています。

Layer 2 - 一般的なスケーリングプロトコルが最も主要なホットトレンドであり、新たな方向性には業界特化型のLayer 2チェーンが含まれます。

アプリケーション - 大きなトレンドと新しいトレンドは、短期間で二次市場で流通可能なプロジェクトをホットトレンドとしており、新たな大きな方向性はセキュリティです。

2:アルファ&ベータトレンド

2-1 アルファ

まず、アルファを定義します:

アルファ市場の特性は、取引駆動の資金調達です。アルファ特性を持つプロジェクトは、同じLayerのカテゴリー内で他のプロジェクトを明らかに超える必要があります。この記事で探しているアルファプロジェクトは、総資金調達がそのトラックの平均資金調達の2倍以上である必要があります。

2-1.1 Layer1

図に示されているように、Layer1にはアルファが見られません。

図に示されているように、Layer1にはアルファが見られません。

2-1.2 Layer2

図に示されているように、Layer2のSeed-Angel段階にはアルファが存在し、Polygonはこのステージのアルファプロジェクトです。他のPreA-A、B-C、C+にはアルファがありません。

図に示されているように、Layer2のSeed-Angel段階にはアルファが存在し、Polygonはこのステージのアルファプロジェクトです。他のPreA-A、B-C、C+にはアルファがありません。

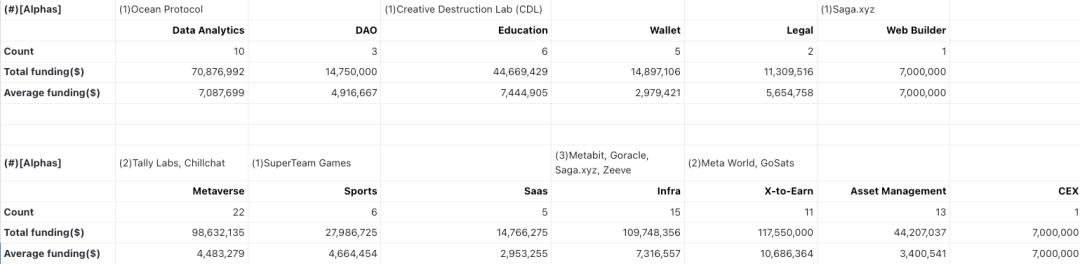

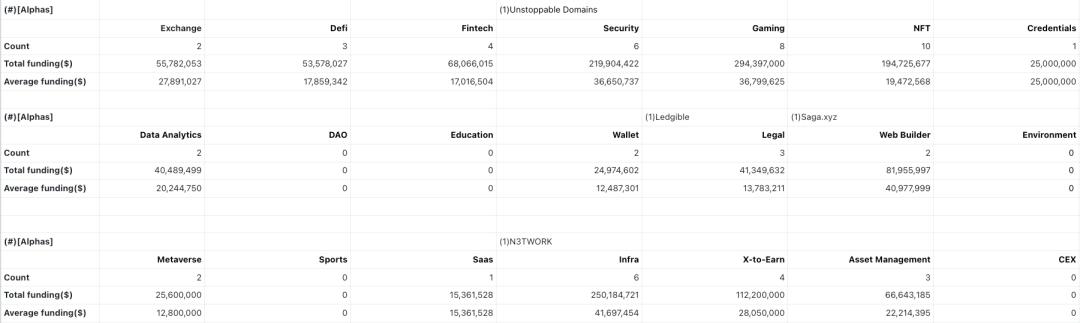

2-1.3 アプリケーション層

- Seed-Angel

- PreA-A

- B-C&C+

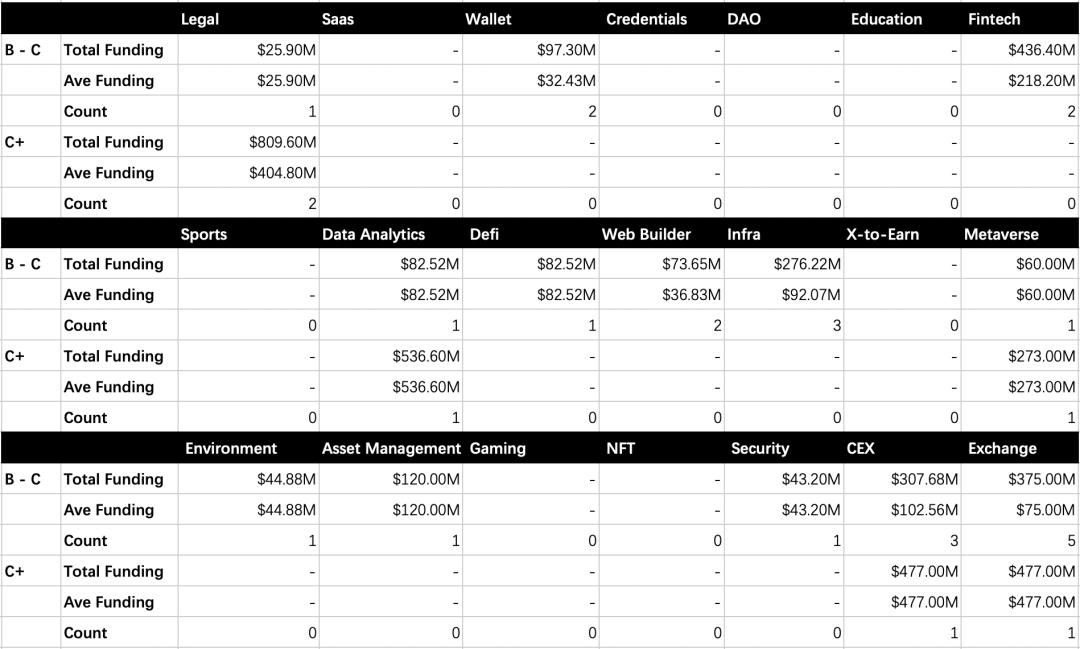

2-2 ベータ ベータを定義します:

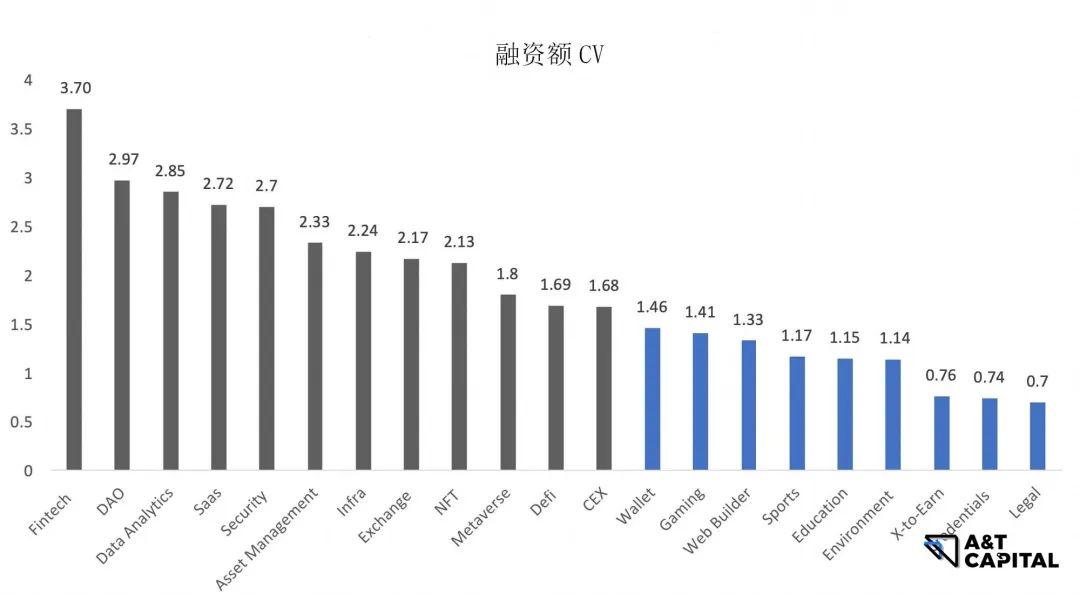

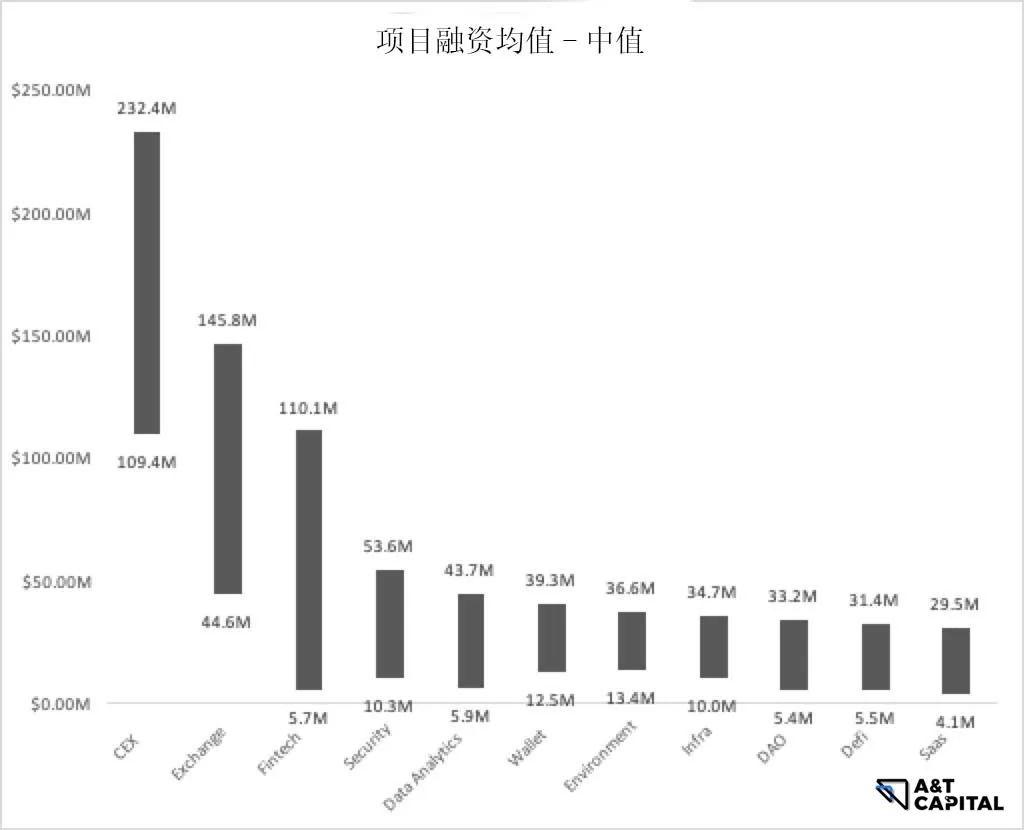

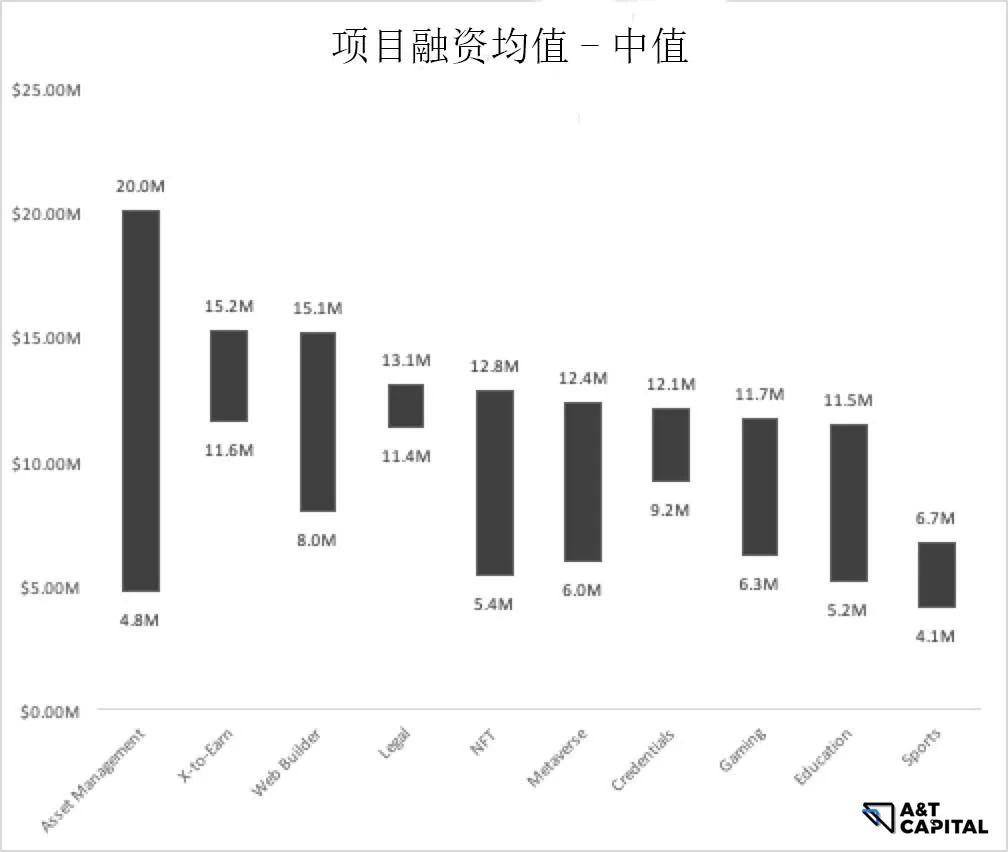

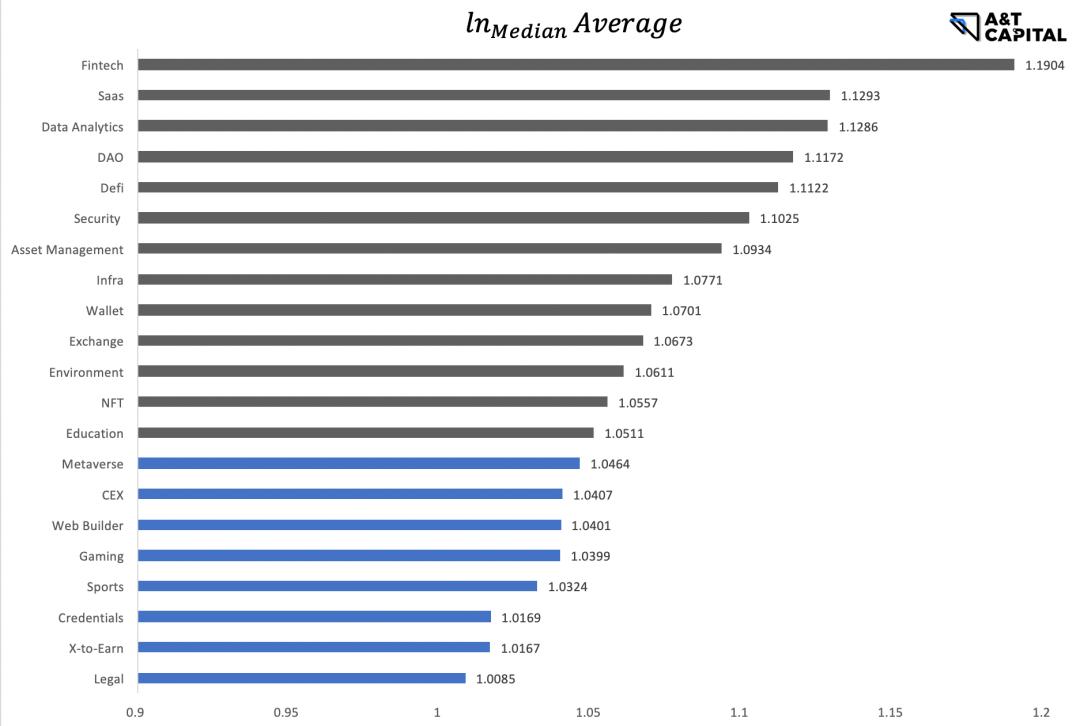

ベータ市場の特性は、市場駆動の資金調達です。ベータは市場が特定の業界/技術カテゴリー全体をどれだけ好意的に見ているかを測定します。ベータ属性を持つトラックは、一般的に良好な資金調達を示します。統計的な離散係数(variation coefficient)が低いほど、トラックの資金調達の離散度が低くなり、したがって市場にベータ属性があることを示します。私たちはさらに平均値と中央値の差を用いて交差検証を行います。CVが低く、平均と中央値の差が大きくない市場は、よりベータ特性を示します。私たちはCV < 1.5およびlog(average)/log(median) < 1.05で判断します。

2-2-1. Layer 1&Layer 2

全体の数が少なすぎて、統計的意義がありません。全体的に、Layer 1&Layer 2は資金調達額が高く、トラックが熱いです。技術的な流れに従ってプロジェクトを分けると、資金調達額の差はあまりありません。

2-2-2. アプリケーション

上の図から見ると、CV1.5以下の低離散度の観点から、ベータ市場は大まかにWallet、Gaming、Web Builder、Sports、Education、Environment、X-to-earn、Credentials、Legalに定義できます。しかし、四半期のデータ量がCVの信頼性に影響を与えるため、ここではAVE-MEDIANを用いてクロス検証を行います。

上の図から見ると、CV1.5以下の低離散度の観点から、ベータ市場は大まかにWallet、Gaming、Web Builder、Sports、Education、Environment、X-to-earn、Credentials、Legalに定義できます。しかし、四半期のデータ量がCVの信頼性に影響を与えるため、ここではAVE-MEDIANを用いてクロス検証を行います。

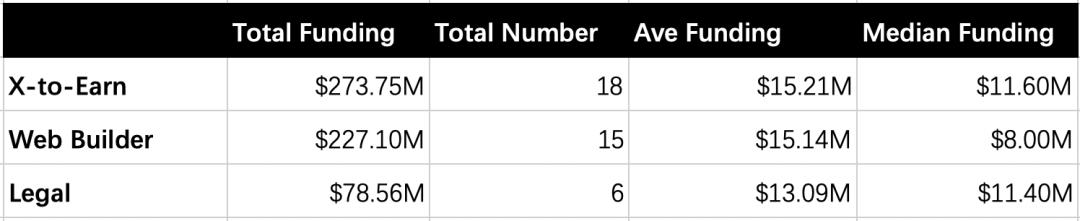

上の図から見ると、X-to-earn、Web Builder、Legalは検証されたベータです。具体的な資金調達データは以下の通りです。

上の図から見ると、X-to-earn、Web Builder、Legalは検証されたベータです。具体的な資金調達データは以下の通りです。

2-2-3. まとめ

2-2-3. まとめ

アプリケーション層では、2つのベータ算出方法の対照により、X-to-earn、Web Builder、Legalがベータ属性を持つことが判明しました。

3:主要な機関の主な好み

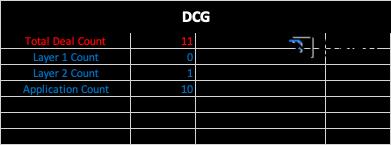

3.1 デジタル通貨グループ

DCGは合計10のプロジェクトに投資しました。段階に偏りはなく、seedからseries Fまでの展開があります。DCGが投資したLayer 2プロジェクトはPolygonで、他の9つのプロジェクトはすべてアプリケーションです。投資した9つのアプリケーションの中で、好みは高い順に:

Wallet、これにはexchangeに組み込まれたwalletも含まれます。

Security、コード監査やセキュリティ検査を含みます。

Analytics tools、主にデータ分析、追跡、アラートです。

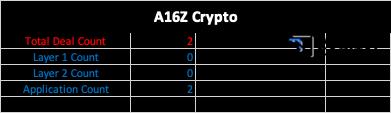

3.2 A16Z Crypto

A16z cryptoは2つのアプリケーションプロジェクトに投資しましたが、いずれもseedラウンドです。2つのプロジェクトはプラットフォーム型プロジェクトです:

A16z cryptoは2つのアプリケーションプロジェクトに投資しましたが、いずれもseedラウンドです。2つのプロジェクトはプラットフォーム型プロジェクトです:

Creator platformはクリエイターを集め、彼らのオリジナル作品をNFT化する手助けをします。

NFT pledging platformは、高いハードルのためにNFTを利用できないプレイヤーがこのNFT貸出プラットフォームを通じてゲームにアクセスできるようにし、最終的にプラットフォームで全ての支払いを完了した後にこれらのNFTの所有権を得ることができます。

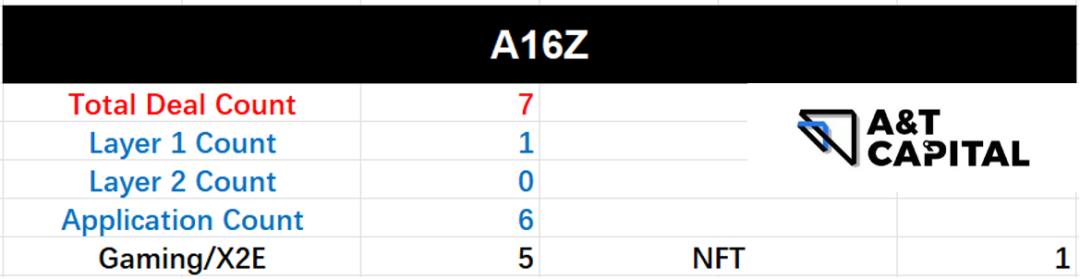

3.3 A16Z

A16Zは合計7回の投資を行い、1つのLayer 1プロジェクト - Aptosと6つのアプリケーションプロジェクトを含みます。

A16Zは合計7回の投資を行い、1つのLayer 1プロジェクト - Aptosと6つのアプリケーションプロジェクトを含みます。

投資した6つのアプリケーションの中で、ラウンドには2つのseedと4つのseries Aが含まれ、方向性は:

5つのgaming/x-to-earn

1つのnftプロジェクト

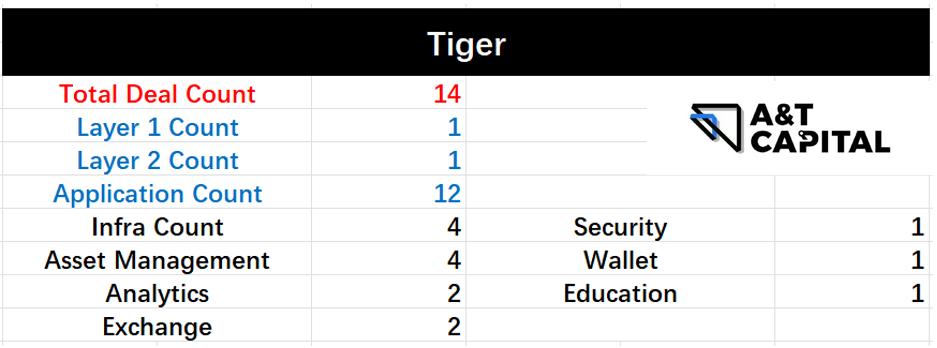

3.4 Tiger

Tigerは合計14回の投資を行い、1つのLayer 1、1つのLayer 2、12のアプリケーションを含みます。Layer 1のプロジェクトはAptos、Layer 2のプロジェクトはPolygonです。投資段階では、14のプロジェクトがseedからseries Dまで展開されており、明確な段階の偏好はありません。

投資した12のアプリケーションの中で、好みは高い順に:

4つのInfra系プロジェクト、staking service、DID、deployment platformを含む。

4つの資産管理。

2つの分析ツールと2つの取引所。

3.5 Lightspeed

Lightspeedは合計7回の投資を行い、すべての投資はアプリケーションです。投資段階では、seedからseries Dまで展開されており、段階に偏りはありません。

投資した7つのアプリケーションの中で、好みは高い順に:

- 2つの資産管理

- 2つのwallet

- 2つの取引所

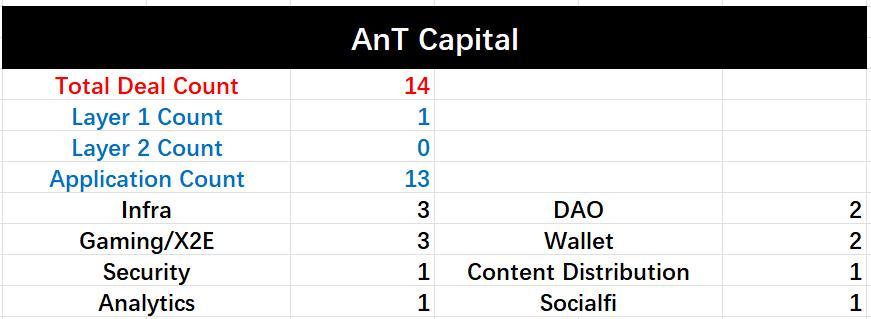

3.6 A\&T Capital

A\&T Capitalは合計14のプロジェクトに投資し、その中には1つのLayer 1 - Mysten Labsが含まれています。投資ラウンドには明らかな早期の傾向があり、7つの種子ラウンドと2つのAラウンドが含まれています。

投資した13のアプリケーションには以下が含まれます:

3つのインフラストラクチャ

3つのgaming/x2e

2つのwallet

2つのDAOツール

3.7 Paradigm

Paradigmは合計4回の投資を行い、すべての投資はアプリケーションです。投資ラウンドはすべてseedラウンドです。投資した4つのアプリケーションにはnftマーケットプレイス、gaming/x2e、social、metaverseが含まれます。

3.8 Dragonfly

Dragonflyは合計12回の投資を行い、その中には1つのLayer 2クロスチェーンブリッジが含まれ、残りの11はすべてアプリケーションです。投資ラウンドでは、主に早期seedラウンドと成長期に焦点を当てています。投資した12のアプリケーションの中で、好みは高い順に:

5つのgaming

3つの資産管理

2つのsocial

3.9 Sequoia

Sequoiaは合計5回の投資を行い、その中には1つのLayer 2 - starkwareが含まれ、残りの4つはすべてアプリケーションです。投資ラウンドには明確な後期の傾向があり、その中には1つのICOラウンドプロジェクトが含まれています。投資した4つのアプリケーションには以下が含まれます:

2つのメタバース

1つの資産管理

1つの保険

まとめ

この記事では、2022.5 - 2022.8の期間に暗号業界が機関資金投資を受けたプロジェクトを振り返り、以下の主要なトレンドをまとめました:

投資段階から見ると、市場のファンドはベアマーケットの中で非常に初期または後期のプロジェクトに出資することを好む傾向があり、退出方法は短期間で二次市場に入ることが主であり、チェーンゲームや暗号資金管理プロジェクトへの投資数が増加していることが見られます;

投資方向から見ると、Layer 1はPoSが主であり、ハイブリッドチェーンへの関心が顕著に増加しています;Layer 2は一般的なスケーリングが主であり、業界特化型チェーンへの関心が高まっています;アプリケーション層はゲーム、NFTが主であり、セキュリティトラックへの関心が明らかに増加しています。

リスク警告

リスク警告 リスク警告

リスク警告