IOSG:Uniswap ガバナンストークンの評価モデルの最適解構

UNIトークンの価値を最適化するために、ガバナーは自分自身を二者択一に制限すべきではない。

UNIトークンの価値を最適化するために、ガバナーは自分自身を二者択一に制限すべきではない。著者:Momir、IOSG Ventures

投資家は、初期段階のプロジェクトを評価するために相対評価法/比較評価法をよく使用します(例えば、プロジェクトのP/S、P/Eなどを比較すること)。これはプロジェクト/会社の総収入の推定において通常最も直接的かつ効果的な方法です。しかし、crypto分野でUniswapのようなAMMプロジェクトを評価する際には、1つの課題が生じます:分散型AMM取引プロトコルのトークンを評価するための収入構造について、現在市場には普遍的な合意がありません。なぜなら、従来の商業実体と比較して、分散型プロトコルの収入を分配する利害関係者はより多く、より複雑である可能性があるからです。

現在、基本的に2つの主要な方法があります:

● 流動性提供者が受け取る総手数料をプロトコルの総収入と見なす。

● 流動性提供者の手数料はプロトコルの総収入に含めず、プロトコルの総収入はプラットフォームで徴収される総手数料のx%とする。

従来の金融業の会計慣行をそのまま適用すると、総手数料は総収入に等しいという論点が導かれます。しかし、常識的に考えてこれは公平ではありません。なぜなら、この収入の大部分は実際にはプロトコルに属さず、流動性提供者に属するからです。例えば、演繹的推論を用いると、銀行が預金者の利息収入を最高収入ラインとするなら、貸出プロトコルはLPの利息収入を最高収入ラインとすることができるため、AMMはプロトコルが徴収する総手数料に対して同様の類推を行うことができます。一方で、AMM取引所とCLOB取引所を比較する際、この会計は一部の不一致を引き起こす可能性があります。

CLOBを基準にしたAMMの評価

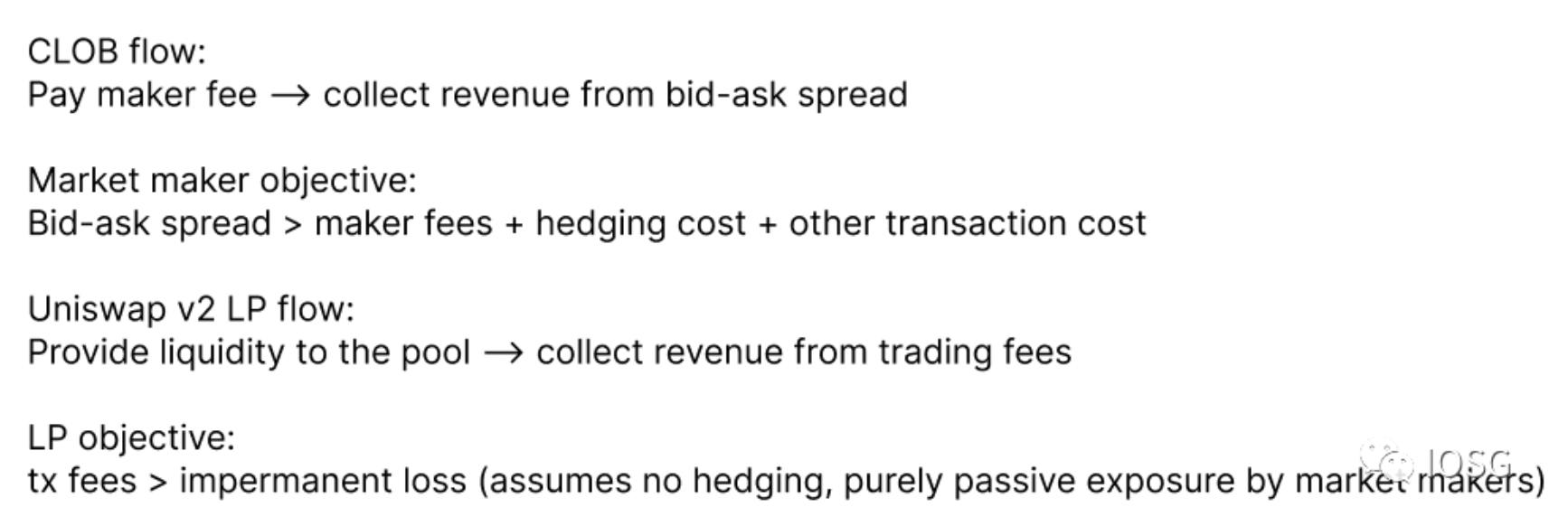

Uniswap v2にとって、設計の主要な前提はすべてのLPが統一された受動的なエクスポージャーを持つことです。唯一の収入は固定の0.3%の取引手数料であり、流動性提供者/マーケットメーカーがオーダーブックベースの取引所で得る利益とは異なります。

根本的に、売買スプレッドはユーザーが取引所で支払う取引手数料以外の潜在的な取引手数料です。したがって、CLOBのマーケットメーカーの売買スプレッドは、Uniswap v2のLPの取引手数料に類似しています。もし私たちがマーケットメーカーを取引所の外部者と見なすなら、彼らの収入を取引所の収入として扱うべきではありません。トークン保有者は流動性提供者が徴収する総手数料の10-20%をプロトコルの純収入として得る可能性があり、Uniswap v2の最も有名なフォークであるSushiswapがその例です。つまり、Sushiswap DEXでの各取引の25ベーシスポイントが流動性提供者に分配され、5ベーシスポイント(総手数料の16.67%)がSUSHIステーキング者に分配されます。

Uniswapにも手数料を導入する機会があり、この場合、UNIトークン保有者に経済的価値を生み出すことができます。

市場の合意

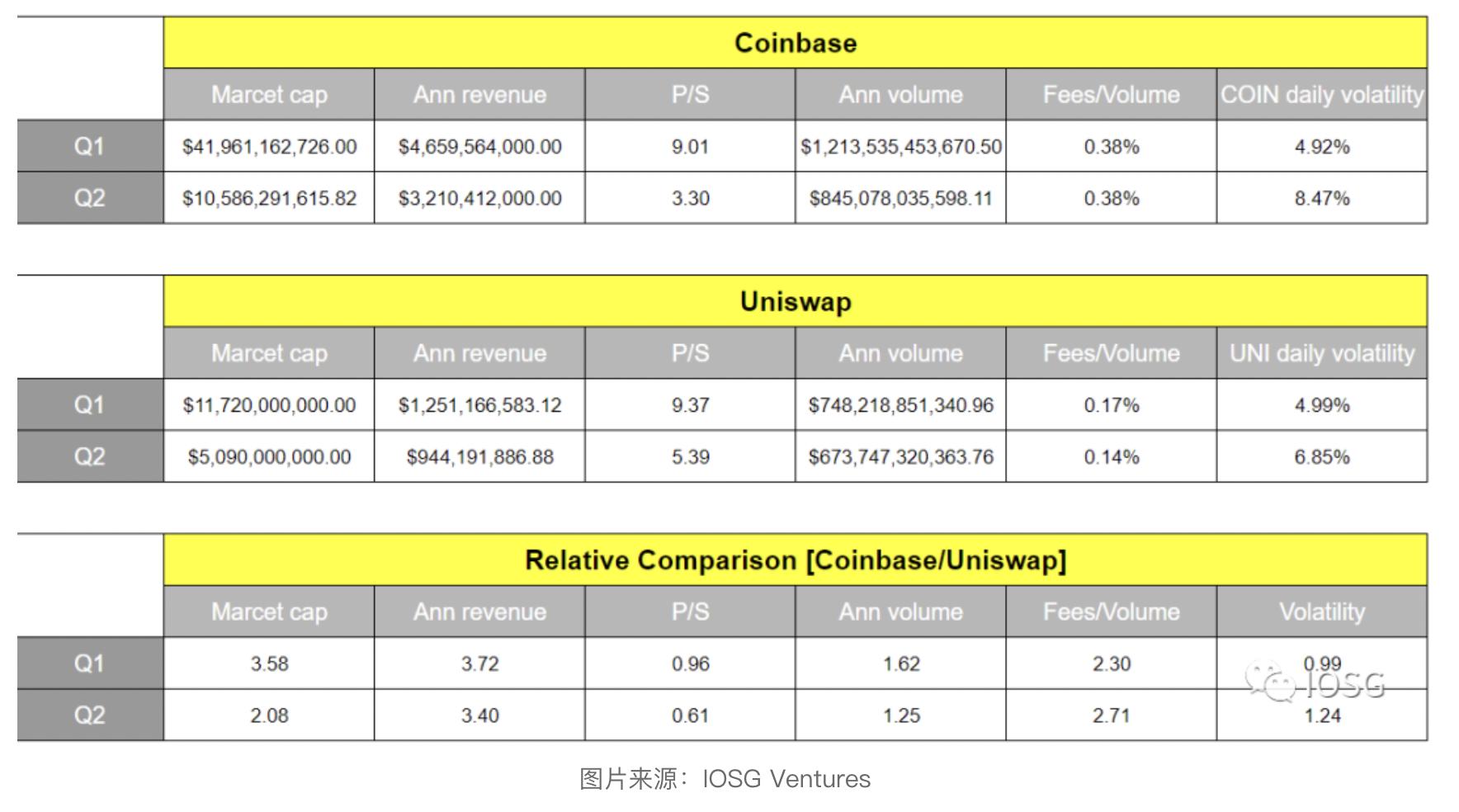

しかし、市場の価格設定を観察すると、市場はAMMとCLOBの異なる収入構造を認識していないようです。以下の図に示すように、Uniswap(流動性提供者が徴収する総手数料)とCoinbaseの総収入は類似の乗数で比較されており、両者の構造は明らかに異なります。

それにもかかわらず、P/S計算を調整し、総収入をLPが徴収する総手数料の16/17%と定義すると(これが取引量に悪影響を及ぼさないと仮定すると)、年換算収入は約1.6億ドル(9.45億ドル*0.17)となり、P/S乗数は約32(5B/1.6億ドル)で、上表の6倍高くなります。Uniswapは先進的なブロックチェーンアプリケーションですが、これはCoinbaseよりも10倍大きい乗数32対3.3が合理的であることを証明しているのでしょうか?それとも、このモデルは全体的な状況を提供していないのでしょうか?

さらに深く掘り下げる

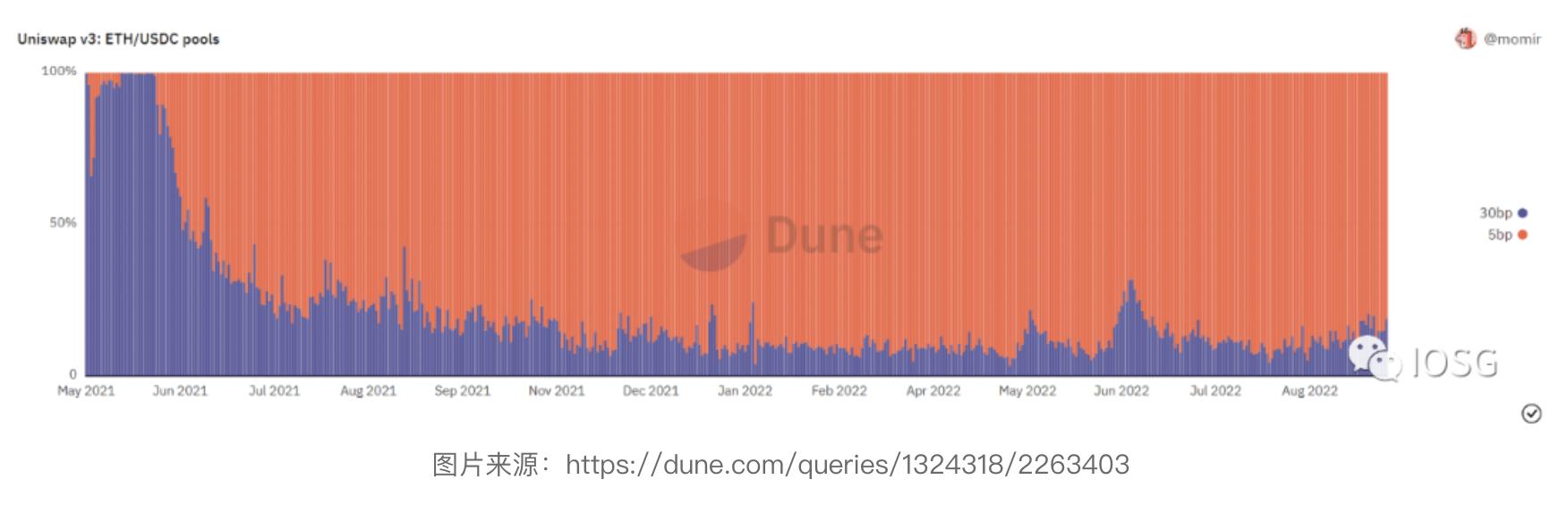

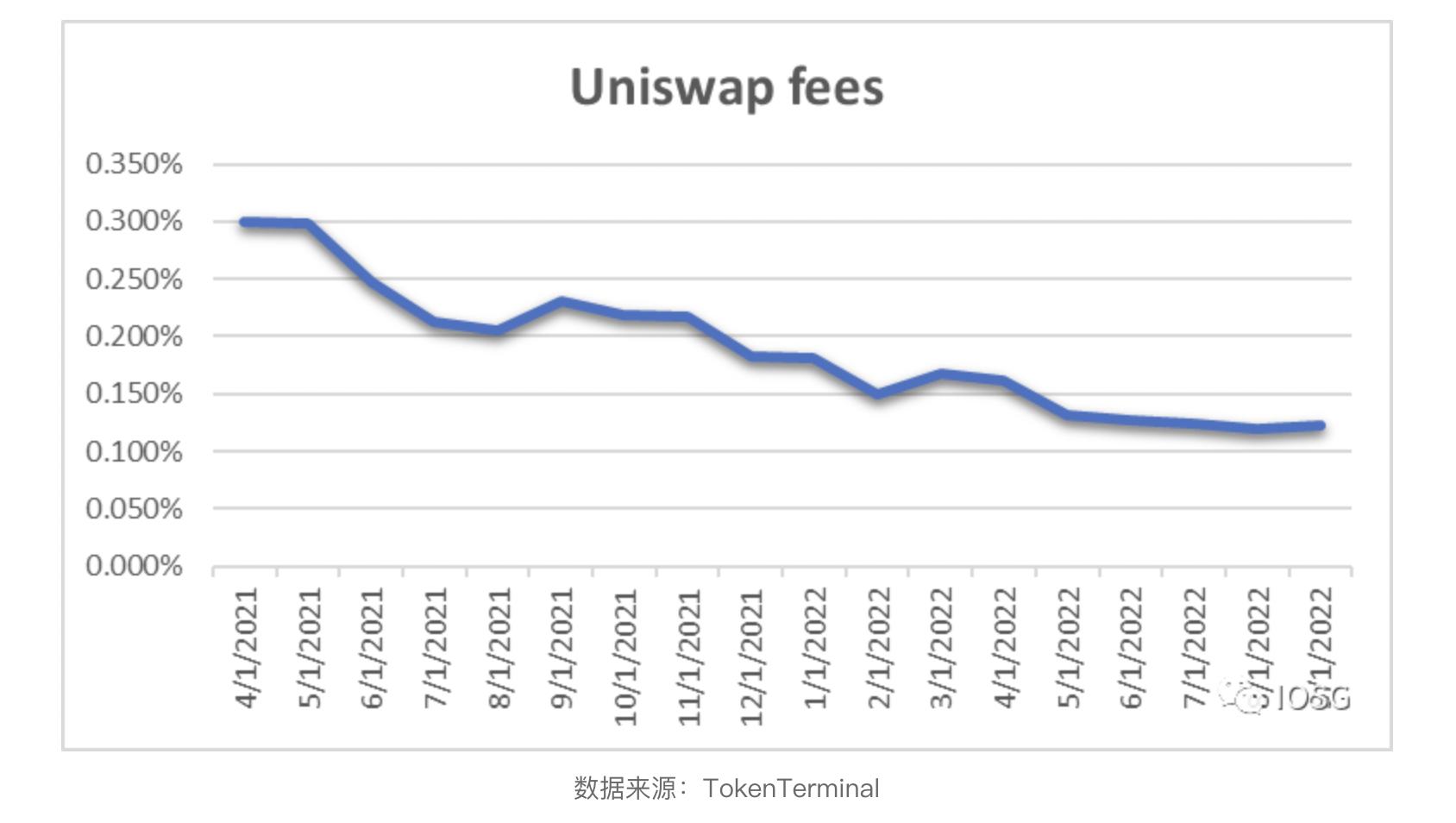

2021年、Uniswapはv3を発表し、LPとプラットフォームの相互作用の方法を大きく変えました。つまり、v3では流動性提供者は統一された分配に従う必要がなく、より積極的にエクスポージャー管理を行う機会があります。これにより、5bpsや1bpのプールが増加し、流動性提供者/マーケットメーカーは低い取引手数料とより積極的な管理の間でバランスを取ることができ、売買スプレッドから利益を得る可能性があります。

Uniswap v2のようなAMMでは、総手数料を乗数の基礎として使用することがプロジェクトの価格設定を過大評価する可能性がありますが、Uniswap v3のようなモデルでは全く逆の結果をもたらす可能性もあります。例えば、取引所の取引量が増加する可能性がありますが、全体的に低bpプールからの取引が増えるため、手数料が停滞することもあります。

UNIの価値を最適化する

最近まで、UNIトークンの価値の蓄積はDeFi分野で最も議論されているトピックの1つとなっています。手数料スイッチを開くことを提案するコミュニティメンバーは、選定された資金プールが10%の手数料を導入し、流動性提供者の収入を削減するパイロットプログラムを提案しました。一方で、この提案に反対する人々は、Uniswapがその地位を急いで貨幣化しようとすれば、潜在的なフォークで競争優位を失う可能性があると考えています。しかし、UNIトークンの価値を最適化するために、ガバナンスは二者択一に自らを制限すべきではありません。

Uniswap DAOの目標は:

- 取引量を最大化する。

- ユーザーとの関係を把握する:ユーザーと直接的な関係を築くことで、Uniswapは彼らの価格感度を低下させることができます。つまり、Uniswapの大量の取引量はDEXアグリゲーターから来ており、これらのアグリゲーターは流動性の高いユーザー群に最良の価格を提供し、特定の取引所に対して忠誠心を持っていません。DEXアグリゲーターの成長に伴い、Uniswapは他の主要な流動性源と競争する可能性があり、同時にアグリゲーターとユーザーとの関係を貨幣化することができます。

- プロトコルレベルでマーケットメーカー手数料以外の手数料を導入する:上記の比較表に示すように、Coinbaseが徴収する手数料はUniswapの2.7倍であり、これはUniswapが既存のマーケットメーカー手数料に加えて手数料を増加させ、DAOの金庫に導入する機会が大きいことを示しています。これらの手数料がどれほどのものになるかは、上記の観点に依存します------彼らのユーザー群の忠誠心、あるいはより重要なのは彼らのLPの忠誠心(彼らは常にマーケットメーカーによってアービトラージされています)。ますます多くの低価格プールのシェアは、プロトコルレベルの手数料に対してより大きなスペースを開きます。異なるレベルのトレーダーに対して非統一的な手数料を試すことや、機械学習を利用してアービトラージャーを分類することは非常に興味深いかもしれません。

トップダウンアプローチ

これらすべての状況を考慮すると、Uniswapのような分散型ハイブリッド取引所をCLOB取引所、さらにはCoinbaseのような規制されたCLOB取引所とどのように相対的にベンチマーク比較すべきでしょうか?使用可能な最も中立的なベンチマークは、これらのプラットフォームがそれぞれ生成する取引量です。あるプラットフォームと別のプラットフォームを比較する際、どのような乗数が相対的に合理的であるかは、以下の一連の要因に依存します:

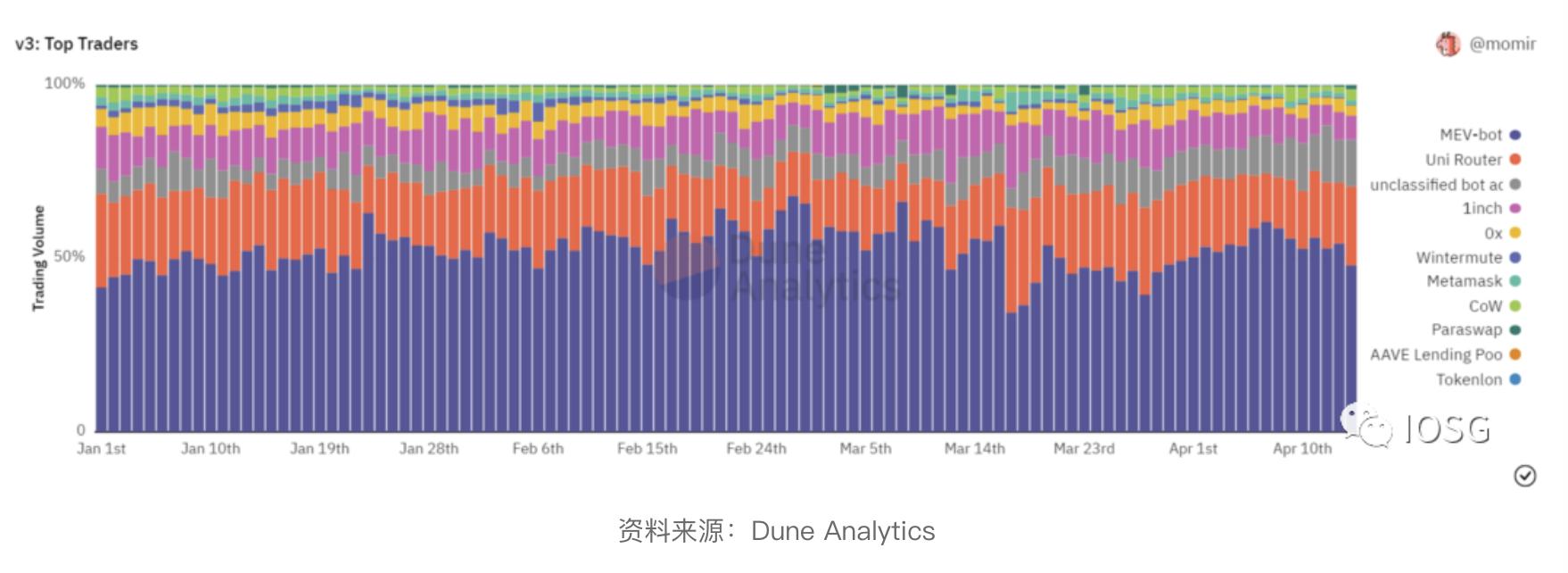

- 取引量の質:a)Uniswap v3の大部分の取引量がMEVボットによって行われている場合、なぜそうなるのでしょうか?その一因は小口投資家に対するサンドイッチ攻撃ですが、流動性提供者が常にアービトラージされることによる非効率性も原因です。もしUniswapの取引量の大部分が未熟な流動性提供者によって引き起こされているなら、このダイナミクスの持続可能性はどうなるのでしょうか?b)取引量はインセンティブを受けていますか?

- プロトコル手数料を徴収する能力:Coinbaseには1億人以上の登録済み実名ユーザーがいますが、「たった」550万の異なるアドレスがEthereum上のUniswapと相互作用したことがあります。さらに、Coinbaseはより粘着性のあるユーザー群を持っている可能性があり、Uniswapのかなりの部分の取引量はアグリゲーターを通じて得られています。

- 運営効率とリーダーシップ:Coinbaseには数千人の従業員がいますが、Uniswapの主要な貢献者であるUniswap Labsには70-80人の従業員がいます。

- 叙述と分散化の重要性の議論、特定のエコシステムに属すること、そして設計の優越性。

- トリガーイベント:新しい垂直分野(Coinbaseがステーキングビジネス、非保管ウォレットなどに拡大するなど)に拡張する機会があるか、これらのビジネスの利益はどのようなもので、成功の可能性はどのくらいでしょうか?

- リスク:各トークンの相対的なボラティリティはリスクの良い指標かもしれませんが、トークンの非流動性、今後のロック解除による大規模な売り圧力、特定の規制リスクなどに基づいて調整する必要があります。次回の記事では、リスクプレミアムの問題についてさらに詳しく説明します。

リスク警告

リスク警告 リスク警告

リスク警告