Uniwhale Exchange:DeFi取引の進化の歴史を整理する

オンチェーン取引は、単純な定数積公式から集中流動性自動マーケットメカニズムへ、さらにより効率的なレバレッジ取引へと発展しました。

オンチェーン取引は、単純な定数積公式から集中流動性自動マーケットメカニズムへ、さらにより効率的なレバレッジ取引へと発展しました。第一部

v0.0 DeFi 創世

Uniswap は 2018 年 11 月にイーサリアムメインネットにデプロイされ、Defi の0から1への新時代を切り開きました。これは、定数積の公式(x * y = c)を使用することで、非管理型のオンチェーン現物取引を実現しました。これは数学的に非常に優雅であり、信頼なしで取引を行うことができるほどシンプルです。このプロトコルは許可不要であり、多くのプロジェクトの上場資金調達や流動性提供の扉を開きました。しかし、シンプルで優雅な設計にもかかわらず、ユーザーは以下のような問題に直面しました:1)顕著な取引スリッページ、2)オンチェーンボットによる先行取引、3)高額な無常損失。そのため、多くの後続プロジェクトがこれらの問題を解決するために異なるアプローチを試みました。

v1.0 集中流動性自動マーケットメカニズム

Curve が登場し、集中流動性の問題を解決しようとしました。これは、定数和(x+y=c)と定数積の組み合わせを使用して、効率的なトークン交換を提供し、関連資産で構成された流動性プールのみを受け入れることで、低コストと低スリッページを維持します。しかし、Uniswap V3 と同様に(下記参照)、これはステーブルコインペアの流動性問題のみを解決しました。非関連のコインペアは Curve では広く使用されていません。

Uniswap V3 も自らの問題を解決しようとしました。これは、集中流動性自動マーケットメカニズムを利用して、LP がカスタマイズされた価格範囲内で資産を配分し、無常損失を減少させることを可能にしました。しかし、LP にとって、Uniswap V3 は V2 よりもはるかに複雑です。そのため、V3 以降、Uniswap 上のステーブルコインペアの全体取引量は 98% の主導的地位を占めていますが、V2 は全体取引数において主導的地位を占め、全取引量の 68% を占めています。特にロングテール資産においてです。

第二部

Maker、Uniswap、Compound などを代表とする DeFi の革新が DeFi サマーを生み出しました。大量の現物取引がオンチェーンに移行し、DeFi ユーザーはデリバティブ取引が分散型取引所に導入されることを期待しています。昨年、多くの新しいパブリックチェーン(Layer 1)が登場しました。これらの新しいパブリックチェーンのガス費用はイーサリアムメインネットの費用よりもはるかに安く、レバレッジ取引のコストを大幅に削減し、オンチェーンデリバティブの出現の基盤を提供しました。しかし、オンチェーンレバレッジ取引は昨年の DeFi サマーの現物取引のように大規模には爆発しませんでした。その主な理由は以下の通りです:

- 流動性不足により大口取引をサポートできず、機関が参加しにくく、主に個人投資家が参加する市場となった;

- DEX の大部分の現物取引量はロングテール資産の需要を含んでいます。これらのロングテール資産は非常に変動が大きく、レバレッジ取引には適していません。したがって、レバレッジ取引はロングテール取引の需要が不足しています;

- 多くの新しいパブリックチェーンはより中央集権的な設計であり、新しいパブリックチェーン上で BTC や ETH などの大規模資産を取引することには一定の安全リスクがあります。

今年の夏、私たちはより多くのデリバティブ/先物取引 DeFi プラットフォームが上記の問題を解決するための異なるアプローチを導入するのを見始めました。

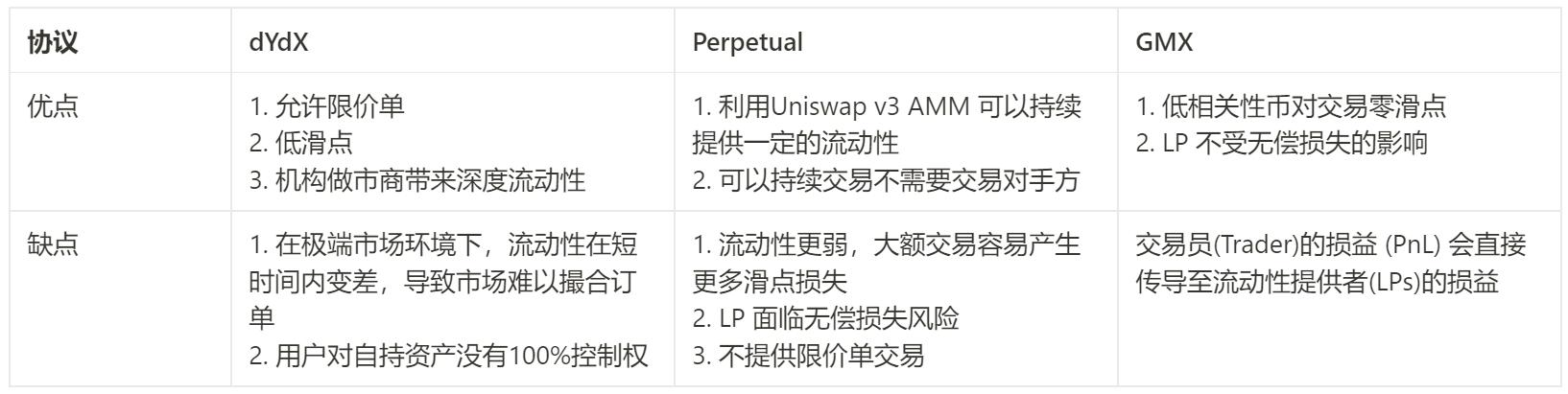

v2.0 DYDX - 中央限価注文簿

DYDX は L2 プロトコル StarkWare の上に構築され、注文簿モデルで取引を行うため、取引体験は CEX に似ており、資金金利メカニズムを使用して裸のポジションをバランスさせます。取引全体のプロセスはオンチェーンではなく、オフチェーンで実行され、資金がマージンアカウントに入出金されるときのみオンチェーンで行われます。流動性を向上させるために専門のマーケットメーカーを導入しています。取引全体のプロセスは、マーケットメーカーとロングおよびショートトレーダーとの間の三者間のゲームプロセスです。

v2.1 Perp Protocol - vAMM 注文簿

Perpetual プロトコルは、L2 プロトコル Optimism に基づいて構築された分散型の永久先物取引プロトコルです。V1 バージョンでは、このプロトコルは仮想 AMM(vAMM)を使用して価格を設定します。vAMM は実際の資産を保存せず、清算を容易にします。取引時に、仮想資産が vAMM に鋳造されます。もしあなたが 10 倍のレバレッジで 100 ドルのロングポジションを開いた場合、1000 の vUSDC が鋳造され、vAMM に預けられます。資金金利メカニズムが裸のポジションをバランスさせるために使用されます。V1 バージョンの K 値の設定が価格結果に大きく影響するため、V2 バージョンでは vAMM が廃止され、Uniswap V3 の AMM メカニズムが採用されました。ユーザーが資金を預けて流動性を提供する際、資金は金庫に預けられ、一組の LP が Uniswap V3 に鋳造されます。ユーザーが取引を行うと、マージンは金庫に預けられ、vUSD が鋳造され、Uniswap V3 で取引されます。取引全体のプロセスは、AMM の LP とロング・ショートの双方のゲームプロセスです。

v2.2 GMX - 単一流動性注文簿

GMX は L2 プロトコル Arbitrum にデプロイされた現物およびレバレッジ取引プロトコルで、現在最大 30 倍のレバレッジ取引をサポートしています。すべての取引の対抗者は GLP プールです。GLP プールは、BTC、ETH およびその他の主要(大規模)トークン(主にステーブルコイン)を特定の比率で構成するマルチトークンプールです。ユーザーはこれらのトークンを預けて GLP トークンを鋳造し、マーケットメイキングを開始します。無常損失の概念はありません。すべての取引の対抗者が GLP プールであるため、これは LP とトレーダー間のゼロサムゲームです:トレーダーの利益または損失は直接 GLP の価格の増減を引き起こします。注文簿や AMM を使用しないため、価格スリッページの問題はなく、資金コストを通じてロングとショートをバランスさせる必要もありません。ポジションのオープンとクローズの価格は、キーパーまたはオラクルによって提供されます。

3 種類の異なる注文簿の利点と欠点の比較:

第三部

Uniwhale Exchange

私たちは、オンチェーン取引が単純な定数積の公式から集中流動性自動マーケットメカニズム、そしてより効率的なレバレッジ取引へと進化してきたのを見てきました。すべての努力は以下の 3 つの問題を解決するためのものです。

- ゼロ信用リスク:あなたの資産を完全に所有し、管理する

- より深い流動性:より高いレバレッジで取引するが、スリッページコストは低い

- より安全な流動性提供のソリューション:個人ユーザーも流動性提供に参加でき、専門機関のように取引手数料を稼ぎながら、無常損失を減少させることができる。

Uniwhale の設計ソリューションは、上記の問題を提起し、解決しました:

- 私たちの独自のオラクルアグリゲーター設計と厳格なリスク管理モデルに依存し、ユーザーが複数の主要コインペアで最大 200 倍のレバレッジの先物契約取引を行えるようにします;

- より低い清算リスク。Uniwhale は複数のオラクル価格を集約し、ポジションをスパイク価格の影響から保護します;

- より深い流動性を提供し、取引コストとスリッページを削減します;

- すべての個人ユーザーが流動性提供者になることを奨励し、金庫にステーブルコインの流動性を提供することで、無常損失を回避し、受動的なマーケットメイキング収益を得ることができます;

- NFT ベースの取引ボットを提供し、誰でも清算およびシステム取引戦略から得られる利益を享受できるようにします;

- ユーザーが自分のウォレットと資産を完全に制御できるようにします。

クロスチェーン流動性アグリゲーションは私たちが取り組んでいることです。私たちは近い将来にそれを発表します。

この記事は Uniwhale Exchange からのもので、オラクル価格に基づくマルチチェーン分散型デリバティブ取引所であり、複数の主要コインペアで最大 200 倍のレバレッジの先物契約プラットフォームをサポートしています。Uniwhale Exchange はコミュニティ NFT ホワイトリスト活動を開始する予定で、すべての NFT は無料で鋳造されます。最近の活動については、Twitter をフォローし、Discord に参加してください。NFT 保有者は、プラットフォームガバナンストークンのエアドロップを受け取る機会もあります。

リスク警告 リスク警告

リスク警告 リスク警告