暗号冬の派生災害:Silvergate と Abra の悲劇

暗号銀行の分野が再び活気を取り戻せるかどうかは、暗号通貨のマクロ環境の冷暖に直接依存している。

暗号銀行の分野が再び活気を取り戻せるかどうかは、暗号通貨のマクロ環境の冷暖に直接依存している。原文タイトル:《暗号通貨に優しい銀行の悲劇、Silvergateの破綻とAbraの影響》

原文出典:R3PO

1月5日、ウォール・ストリート・ジャーナルの報道によると、暗号通貨に優しい銀行SilvergateはFTXの崩壊後、81億ドルの取り付け騒ぎを処理し、暗号通貨の預金は第4四半期に68%暴落した。取り付け需要に応えるため、Silvergateは資産負債表に保有する債務を清算し、巨額の割引損失を被った。

Silvergateの株価は2021年に暗号通貨の価格が高騰していた時に200ドルを突破したが、現在その株価は11ドルにまで下落し、約95%の時価総額が消失した。Silvergateの崩壊は、Web3投資機関に警鐘を鳴らし、暗号銀行の分野の発展に悪影響を及ぼす可能性がある。

R3POはSilvergateの事件、暗号銀行の分野、競合のAbraの事例の3つの視点から、この事象が暗号銀行の景気に与える影響を分析する。

SilvergateはFTX事件により巨額の取り付け騒ぎを被る

初期のSilvergate (SI)はカリフォルニア州にある地域の小売銀行で、主に地元の中小企業に金融サービスを提供していた。暗号通貨に優しい銀行に転換し、Coinbase、Gemini、そして現在スキャンダルに巻き込まれているFTX取引所および取引会社Alameda Researchに銀行決済サービスを提供することで、Silvergateは「質」の転換を実現し、2019年末にニューヨーク証券取引所に上場した。

過去3ヶ月間、SIの株価は80%以上下落し、投資家はSIの株価に対する市場の反応が2つの要因に対する懸念を反映していることを示している:1) SIはそのビットコイン担保ローンポートフォリオにおいてFTX/Alamedaに対して信用リスクを抱えている可能性がある(9月30日現在で約3億ドル、約27%の有形普通株に相当);2) 市場の崩壊により、SIは大量の預金流出を目の当たりにすることになる。

投資家の懸念は最近市場によって裏付けられた。

暗号通貨の預金が急減近7割

第4四半期末、暗号通貨の預金総額は38億ドルに減少し、前四半期比で68%の減少を記録した。四半期内の預金は35億ドルにまで低下し、Silvergateの顧客は破産関連の預金損失が1.5億ドルに達した。Silvergateが11月16日に開示した8-Kによると、同社の暗号通貨預金規模は98億ドルで、2022年第3四半期の平均暗号通貨預金119億ドルから22億ドル減少した。

出典:S\&P Global

取り付けに対応するための資産売却

Silvergateは2022年第4四半期に取り付け需要に応えるため、資産負債表に保有する52億ドルの債券を売却し、巨額の割引損失を被った。2013年以来、同行が債務を売却して失った7.18億ドルは、その利益総額を大きく上回っている。第3四半期末には、同社には約4.27億ドルのHTM証券投資ポートフォリオの損失が未計上のままであった。経営陣の期末資産負債表に関する声明によれば、当四半期末の公正価値証券は約53億ドル(同社の現金は約46億ドル)であった。

人員削減と事業縮小

Silvergateは約200名の従業員を40%削減すると発表し、従業員の解雇手当や福利厚生に関連する累積1200万ドルの費用が発生する見込みであると述べ、事業を縮小し、1.96億ドルを費やしてDiemのデジタル通貨開発を取得する計画を棚上げすることを決定した。なぜなら、同社は「現在の市場環境ではブロックチェーン決済ソリューションを急いで導入する必要がない」と考えているからである。

R3POは、今後Silvergate Bankは多くの要因に影響を受けると考えている: 1)同社はさらなる潜在的な規制罰金の影響を受ける可能性がある;2)今後は弱い暗号通貨市場、より厳しい暗号規制、予想を下回る預金成長が待ち受けている;3)暗号通貨規制環境のかなりの不確実性が、同社の株価のさらなる下落を引き起こす可能性がある。SIの事業と発展は、依然として長期的な低迷が続く可能性がある。

2023年には一部の未収益暗号銀行の終焉が訪れる可能性がある

過去数年、暗号資産の普及率は徐々に高まっているが、暗号資産に対する銀行金融サービスはまだ普及していないため、人々のこの分野への関心も高まっている。暗号に優しい銀行は、デジタル資産エコシステムに流入する預金を捕らえようと試みており、一部の人々は暗号通貨や暗号通貨マイニング機器を担保として使用して融資を受けようとしている。

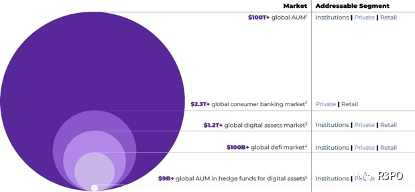

2022年10月時点で、連邦預金保険公社の監督下にある約80の金融機関が暗号通貨関連活動に興味を示しており、そのうち約24の機関が積極的に参加している。これらの機関は、1.2兆ドルのグローバルデジタル資産市場からサービスを提供しようとしており、特に暗号に優しい銀行は法定通貨とデジタル通貨の接続橋として、最も広範な規模の機関および小売ユーザーにサービスを提供している。

出典:Abra Company Data

産業の細分化市場

暗号通貨の保管という大業界の中には、カストディ、銀行、CeFiなどの細分化された産業市場があり、それぞれの細分化された業界の参加者は多様な製品群を提供している。Coinbaseの取引プラットフォーム属性に対して、SignatureとSilvergateは比較的基本的な暗号通貨の預金出入金転送機能のみを提供しており、CelsiusやBlockFiなどのCeFi機関は複雑な金融商品を提供しているが、安全性とコンプライアンスは監視されていない。暗号銀行の発展の道は、コンプライアンスの道に沿ってできるだけ多くの製品ニーズと機能をカバーし、収益を得ることである。

出典:Abra Company Data

暗号資産銀行のビジネスモデル

銀行の主な収入源は利息収入と非利息収入である。非利息収入は、手数料であり、銀行の主要な収入源ではない。銀行の収入の核心は純利息収入である。あなたが現金を銀行口座に預けると、銀行はあなたに1%の金利を提供するかもしれないが、これは銀行にとって利息支出(彼らがあなたに支払うものである)。その後、その現金は3%の金利で別の顧客に貸し出され、これが銀行の利息収入となる。純利息収入は利息収入と利息支出の間の利ざやであり、競争の激しい市場では、この利ざやを生み出す唯一の方法はリスクを負うことである。最も一般的な2つのリスクは、信用リスク:借り手が返済しないリスク;金利リスク:1日以上貸し出す場合、市場金利の変動リスクである。

暗号通貨においては、2つの重要なリスクがある:清算リスク:ローンは過剰担保されているが、損失を回避するために担保を清算できることを期待している;プロトコルリスク:ブロックチェーンはコードであり、そのコードが悪用されて損失を引き起こす可能性がある。今日分析する銀行はすべて全額準備銀行であり、これらのリスクを負わない。

現実の世界では、銀行間の預金差は非常に小さい。バーゼル合意IIIなどの規制が、流動性カバレッジ比率(LCR)や高品質流動性資産(HQLA)を使用して、銀行がどれだけの高水準の資金を保持すべきかを定義しているため、同質性が生まれている。

私たちが見ているように、各銀行には1つの目標がある:銀行の預金量を増やすことで、資金利率と投資利率の間の利ざややその他の手数料を徴収できるようにすることである。

R3POは、暗号銀行は伝統的な銀行と同様に、そのビジネス利益は資金の流通の預金-支払い-貸付のチェーンから生じる非利息収入と純利息収入に依存しており、暗号資産銀行のビジネスモデルは以下のビジネスから利益を得ていると考えている:

暗号通貨市場全体の容量の変動および取引量の変動から取引手数料を徴収すること、

暗号通貨の預金口座を引き寄せ、口座関連の手数料を徴収すること、

暗号通貨担保貸付顧客から利息を徴収すること、

DeFiおよびNFTの入口から生じる資金フローに手数料を徴収すること、

クレジットカードユーザーから利息手数料を徴収し、発行銀行および商業者からのリベートを受け取ること、

自営資産管理業務から管理費およびパフォーマンス費を徴収すること。

R3POは、暗号通貨銀行にとって、資産負債表を管理し、支払い能力と流動性の制約を満たしつつ、資金と投資率の間の利ざやを最適化することが、誰が業界の王者になるかを決定する要因であり、勝者は1兆ドルの企業になるだろうと考えている。

しかし、暗号通貨の時価総額が2021年11月の約3兆ドルから現在の1兆ドル未満に減少する中で、投資機関の暗号通貨業界への投資信頼が揺らぎ、暗号銀行の業界参加者のビジネスも大きな影響を受けている。

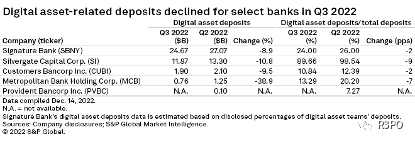

· Provident Bancorp Inc.は、困難に直面している暗号通貨マイナーの実際の損失レベルを評価するため、第三四半期の10-Qフォームの提出を遅らせた。

· Metropolitan Bankは、2022年第3四半期の暗号通貨関連の預金が4.859億ドル減少し、そのうち約70%がVoyager Digital Ltdからのものであると報告した。

· Signature Bankの顧客は、2022年第3四半期時点で246.7億ドルのデジタル資産関連の預金を保有しており、同銀行は2023年第1四半期までに暗号通貨関連の預金を80-100億ドルに削減する計画であると述べた。

· Silvergate Bankの2022年第3四半期の顧客デジタル資産預金は119億ドルであったが、最近開示された第4四半期のデータではその預金が38億ドルに減少し、前四半期比で68%の減少を記録した。

R3POは、暗号銀行業界のリーダーが次々と事業を縮小する中で、一部の未収益の暗号銀行が2023年に収益と資金調達の二重の困難、さらには終焉を迎えるだろうと考えている。

Abraは熊市の中で継続的に赤字を出している

R3POは、暗号銀行業界の人気選手であるAbraが2022年12月に2260万ドルの債券調達を完了したばかりで、同時に人員削減と事業再編を進めていることを確認した。ネットメディアによると、3人の情報筋が暗号投資管理会社Abraがいくつかの事業ラインを再編成し、コスト削減を検討していると伝えている。これは熊市に対する緩衝策としてのものである。

Abraは2014年に設立され、世界中の機関および個人に向けて暗号資産金融サービスを提供しており、暗号資産取引、カストディ、投資、利息、貸付、支払い、クレジットカードなどのサービスを提供している。2021年の暗号市場の急速な拡大により、Abraのビジネスは爆発的な成長を遂げ、2022年9月にはAbraがデジタル資産銀行Abra Bankを立ち上げる計画を発表し、2023年1月に最初の全規制ライセンスを取得する見込みである。これにより、アメリカ市民は伝統的な銀行業務と同様の方法でデジタル資産を使用して預金および銀行業務を行うことができるようになる。この銀行はアメリカ各州に拠点を設立し、アメリカ初の規制された暗号通貨銀行となることを目指しており、その後、Abra Internationalというグローバルプロジェクトを立ち上げ、アメリカ以外の顧客にサービスを提供する計画である。

Abra 2022年の重要情報まとめ:

· 発行銀行としてAmerican Expressと提携し、顧客に2.5%のキャッシュバック率の暗号クレジットカードを提供

· 暗号機関ユーザーに焦点を当て、業界の痛点を解決し、業界周期の変動を平滑化することが期待される

· 2022年は深刻な赤字を計上し、会社にはかなりの生存危機がある

· 2023年1月に全規制ライセンスのアメリカ銀行ライセンスを取得する見込み

Abraの各種ビジネスデータは2020-2021年の業務データが非常に優れているが、特に注目すべきはAbraの国際展開であり、Abra Internationalの立ち上げは(カナダ、EU、日本など)海外市場をターゲットにしている。

出典:Abra Company Data

Abra 2023年のロードマップの見どころ:

· DeFi/NFT: 機関および個人顧客にDeFiアプリおよびプロトコルへのアクセスを提供し、NFTのカストディサービスを提供

· キャッシュ管理:暗号資産と法定通貨のリアルタイム変換のキャッシュ使用サービスを提供

· クレジットカード:American Expressと提携し、顧客に2.5%のキャッシュバック率の暗号クレジットカードを提供

· 米国銀行ライセンス:ワイオミング州SPDI銀行チャーター;米国外銀行ライセンス:バミューダDABA

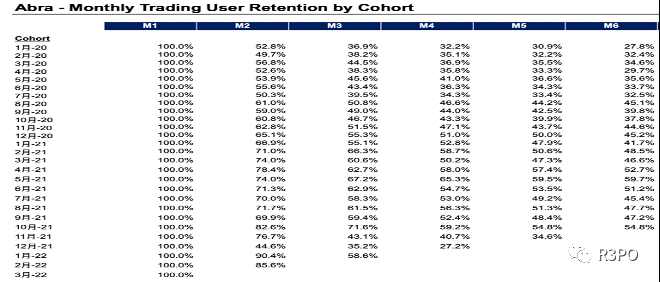

しかし、2022年上半期のデータは、Abraが高いユーザー保持率を持つ銀行業界において、6ヶ月以上使用しているユーザーの保持率が50%未満に低下していることを示しており、マクロ環境の悪影響を考慮しても、このデータには依然として高い改善の余地がある。また、月間平均取引額も今年の2-3月に前月比で90%減少しており、このデータは2022-2023年の暗号通貨収縮環境の中で低迷を続ける可能性がある。

Abraの財務状況は懸念される

· Abraの負債比率は高く、その親会社Plutus Financialの2022年上半期の資産負債表には総額5.33億ドルの資産があり、そのうち4.96億ドルは安定コインおよび各種暗号通貨で、負債は5.25億ドルである。

· Abraは支出の削減、縮小、赤字、利益率の向上などの問題に直面している。Plutus Financialの2022年上半期の利益損失表では、収入が前期比で減少し、赤字が急速に拡大しており、2022年上半期の総収入は2300万ドルであったが、赤字は4200万ドルに達し、そのうち3月と6月の粗利益はマイナスであった。

· 4-6月の会社の赤字額を参考にすると、Abraのキャッシュフローは2022年下半期に問題が発生している。2022年上半期には1200万ドルの現金を保有していたが、上半期のキャッシュフローはマイナス2600万ドルであり、最近の12月の債権調達情報もこれを裏付けている。2260万ドルがどれくらい持続可能かは不明だが、Abraは迅速な人員削減と事業ラインの調整を行っている。

資金調達と評価

· 2022年12月、Abraは2269万ドルの債券調達を行い、現在の評価額は不明であり、平行または評価の引き下げの可能性がある。

· 2021年9月、Abraは5500万ドルの資金調達を行い、IgniaとBlockchain Capitalがリードした。このラウンドの他の投資家にはKingsway Capital、AmEx Ventures、CMT Digital Venturesが含まれている。このラウンドの資金調達を参考にすると、前回の資金調達額とCap Tableの変動から、前回の資金調達がAbraの22%を占めていると推定され、Abraの前回の資金調達後の評価額は約2.5億ドルから3億ドルと推測される。

R3POのAbraの今後の見解

Abraのビジネスパフォーマンスは2020-2021年の段階で非常に優れており、同社のビジネス成長能力は非常に高く、製品群も豊富である。2023年には規制銀行ライセンスとAmerican Expressとのクレジットカード発行の二重の好材料があり、熊市の中でも一定の成長を維持し、伝統的なユーザーを引き入れることが期待される。

Abraの財務モデルの予測と過去の評価は、マクロ暗号市場に対する楽観的な期待に基づいているが、低迷するマクロ環境のリスクはAbraの顧客獲得能力とユーザー保持に極めて影響を及ぼす。取引の低迷による営業収入と利益の減少、市場の低リターンはAbraの資産管理商品の魅力とリターン収入の期待を低下させるだろう。

結語

2023年の到来とともに、Abraの今後のビジネスとライセンス計画の発展が実現できるかどうかが、その後の顧客獲得の成長と資金調達の進展を決定することになるだろう。また、暗号銀行業界が再び活気を取り戻すかどうかは、暗号通貨のマクロ環境の冷暖に直接依存している。ますます厳しくなる規制環境の中で、暗号銀行はブロックチェーンの原教義からますます遠ざかり、規制を受け入れる傾向に向かっている。

R3POは、資産安全政策が整った暗号通貨市場のみが伝統的な資金の流入を迎えることができ、暗号銀行業界におけるライセンスのコンプライアンス競争は依然として続いているが、国際化の道は各地の規制ライセンス取得の難しさからより困難になるだろう。将来的には、アメリカの暗号銀行市場への参入障壁が徐々に高まることになり、小規模な参加者が比較的保守的な国の市場に現れる可能性がある。

コンプライアンスの基盤の上で、高速成長を再開できるかどうかは、各暗号銀行の技術力、ブロックチェーン決済ネットワークの構築の完成度、製品群の充実度を持続的に試すことになるだろう。R3POは今後の記事で、暗号通貨クレジットカードおよび暗号銀行ライセンスに関するさらなる分析をお届けする予定である。

リスク警告

リスク警告 リスク警告

リスク警告