アーサー・ヘイズ:連邦準備制度の今後の政策はビットコインの進む道にどのように影響するのか?

多くの人が最近のCPIの安定した下降傾向はただ一つのことを意味すると考えています:パウエルが再び緩和政策を取る準備ができているということです、2020年3月のように。市場がこれが最も可能性の高い進むべき道だと考えていると仮定した場合、ビットコインはどのように反応することが期待できるでしょうか?

多くの人が最近のCPIの安定した下降傾向はただ一つのことを意味すると考えています:パウエルが再び緩和政策を取る準備ができているということです、2020年3月のように。市場がこれが最も可能性の高い進むべき道だと考えていると仮定した場合、ビットコインはどのように反応することが期待できるでしょうか?著者:Arthur Hayes

編訳:GaryMa,吴说区块链

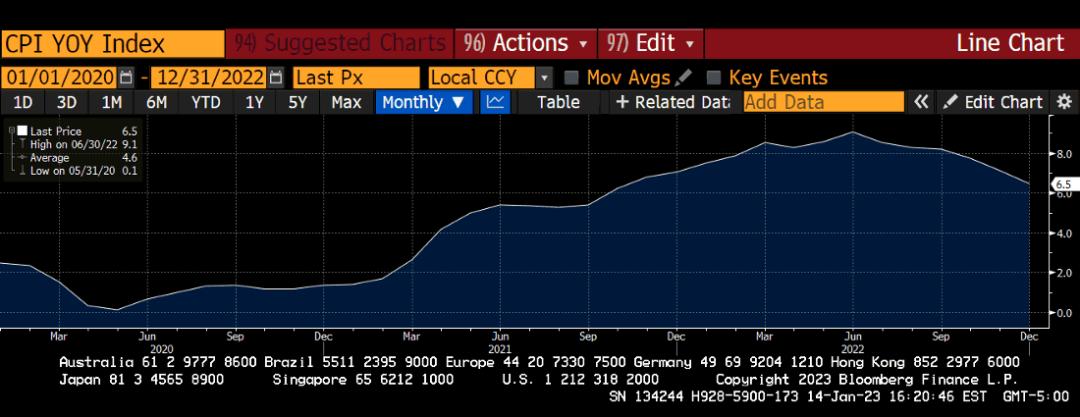

US CPI 同期指数

上の図からわかるように、米国労働統計局が発表した(欠陥があり誤解を招く)消費者物価指数(CPI)シリーズで測定されたインフレ率は、2022年の中頃に約9%のピークに達し、現在は重要な2%の水準に急速に下降しています。

多くの人々は、CPIの最近の安定した下降傾向はただ一つのことを意味すると考えています:パウエルは再び資金供給を行う準備ができている、2020年3月のように。アメリカが衰退の瀬戸際にある中で、さらには世界全体がそうである可能性があるため、予言者たちはパウエルが現在の量的引き締め(QT)政策から転換するあらゆる機会を探していると言うでしょう。もし私たちが経済的な衰退に突入すれば、その政策は大きな責任を負うことになります。CPIが下降する中、彼は今、下落を指差して、インフレという獣を殺す正義の運動が成功したと言い、安心して水道の蛇口を再び開けることができるのです。

私はこれらの予測が正しいかどうかはあまり確信がありませんが、後でさらに議論することにしましょう。さて、もし市場がこれが最も可能性の高い進行方向だと考えていると仮定した場合、ビットコインはどのように反応することが期待できるでしょうか?正確にモデル化するためには、ビットコインに関する2つの重要なことを覚えておく必要があります。

まず、ビットコインとより広範な暗号資本市場は、中央銀行の総裁や大規模なグローバル金融機関によって操作されていない唯一の本当の市場です。「しかし、3AC、FTX、Genesis、Celsiusなどの破産した企業のいわゆる不正行為はどうなるのか?」とあなたは尋ねるかもしれません。これは公平な質問ですが、私の答えは、暗号市場の価格が調整される中で、これらの企業は倒産し、市場はすぐにはるかに低い清算価格を見つけ、その価格でレバレッジがシステムから排除されたということです。同様に無謀な行動がTradFiシステムで発生した場合、当局は破産の危機にある実体を支援することで市場の清算を遅らせようとし、その過程で彼らが保護すべき経済を破壊しますが、暗号通貨の領域は厳しい挑戦に直面し、迅速に経営不振やビジネスモデルに欠陥のある企業を整理し、迅速かつ健全な反発の基盤を築きました。

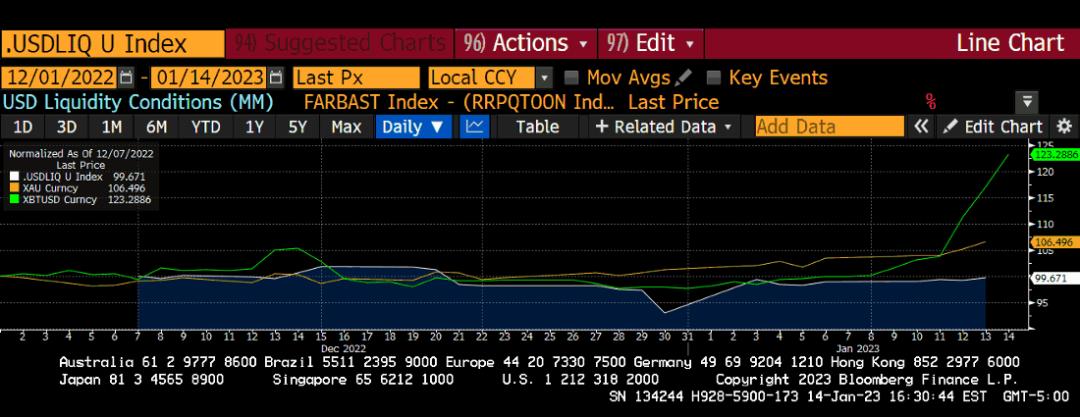

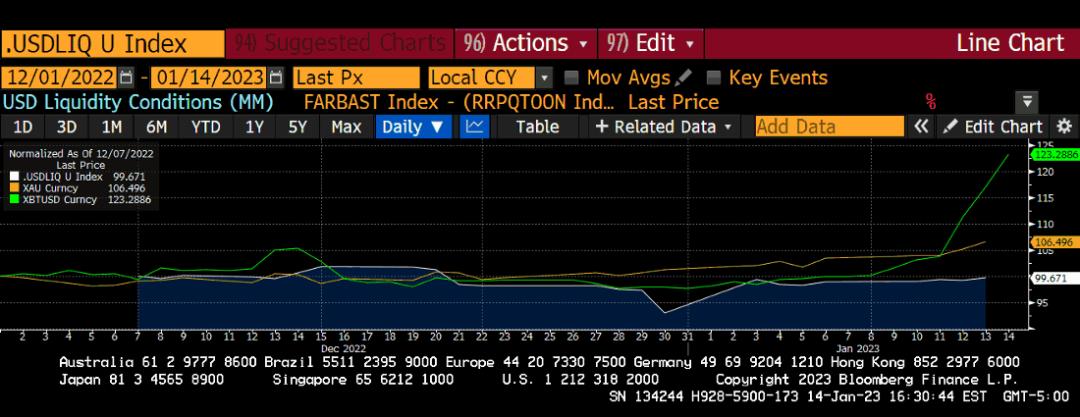

ビットコインについて覚えておくべき2つ目のことは、ビットコインが世界の法定通貨システムの浪費に対する反応であるため、その価格は大部分がドルのグローバル流動性の将来の道筋に依存しているということです(ドルはグローバルな準備通貨であるため)。私は最近の記事でこの概念と私のドル流動性指数について詳しく述べました。そのため、過去2ヶ月間、ビットコインは横ばいのドル流動性指数を上回るパフォーマンスを示しました。私の見解では、これは市場が連邦準備制度の転換が来ると考えていることを示しています。

金(黄色)、ビットコイン(緑)、ドル流動性指数(白)、指数は100

ビットコインの価格動向を見てみると、現在、低位から上昇を始めています。ここから、実際に反発を引き起こしている要因に基づいて、いくつかの異なる潜在的な進行パスを特定できます:

反発の触媒シナリオ 1 :ビットコインは単に1.6万ドル未満のローカルな安値から自然な反発を経験しています。

● もしこの反発が本当に局所的な安値からの自然な反発に過ぎないなら、私はビットコインがその後新しいプラットフォームを見つけ、ドル流動性の状況が改善されるまで横ばいに推移すると予想しています。

反発の触媒シナリオ 2:ビットコインの上昇は、市場が連邦準備制度の印刷再開を先取りしているためです。もしそうであれば、私は2つの状況が考えられると思います:

● シナリオ 2A:もし連邦準備制度が転換を実施しなかったり、CPIデータが「良好」な後に複数の連邦準備制度の官僚が転換の期待に対してあまり楽観的でない場合、ビットコインは以前の安値に戻る可能性があります。

● シナリオ 2B:もし連邦準備制度が本当に転換政策を実施した場合、ビットコインは引き続き強いパフォーマンスを維持し、この反発が長期的なブルマーケットの始まりとなるでしょう。

明らかに、私たちは皆、シナリオ2Bに向かっていると信じたいと思っています。つまり、私は実際にはシナリオ1と2Aの何らかの組み合わせに直面することになると考えており、それが私の「買い」の指を少し躊躇させています。

私は連邦準備制度が転換するだろうと信じていますが、CPIが下降するからといってそれが起こるとは思いません。パウエルは、彼がインフレの指標としてCPIに依存するのではなく、賃金の成長(米国の時給)とコア個人消費支出(コアPCE)との相互作用により関心を持っていると主張しています。余談ですが、私はCPIとコアCPEの両方がインフレを測る良い指標ではないと思います。コア個人消費支出は特に偽善的で、食品やエネルギーを含んでいません。一般市民はテレビの価格が上昇したからといって騒ぎませんが、パンの価格が100%上昇したからといって騒ぎます。しかし、私がどう思おうと、私たちの予測作業にとって重要なのは、パウエルがCPIだけでなく、米国の賃金成長とコア個人消費支出の比較に基づいて、潜在的な政策転換に関する決定を行う意向を示しているということです。

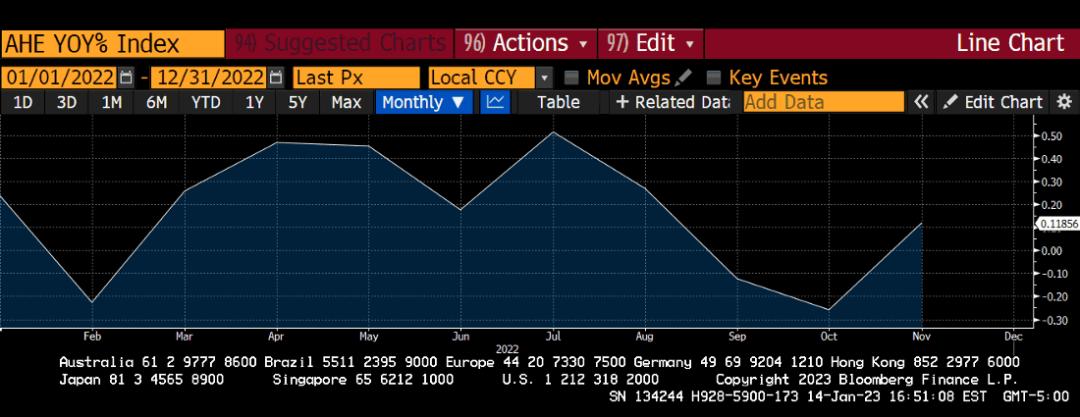

米国の時給の変化からコアPCEの変化を引いたもの、いずれも前年比成長率

上の図からわかるように、米国の平均賃金の成長速度はインフレの速度と同じです。これは、商品がますます高くなっているにもかかわらず、賃金の成長により、人々がこれらの商品を購入する能力が実際に同様の速度で成長していることを意味します。したがって、人々の購買力の向上は、商品インフレをさらに促進する可能性があります。言い換えれば、商品生産者は、彼らの買い手が以前よりも多くのお金を稼いでいることに気づき、最近の賃金の成長をより多く吸収するために価格をさらに引き上げるかもしれません。すべてこれらは、彼らの製品に対する需要を抑圧することを心配する必要はありません。したがって、パウエルは実際に金利を引き上げ続ける理由があるのです(つまり、消費需要を抑制し、商品価格のさらなる上昇を防ぐため)。そして、彼はそれを使用する可能性が高いです。なぜなら、彼はすでに、米国の国債曲線全体の利回りがインフレ率を上回ることを確保しようとしていることを示しているからです(現在はそうではありません)。

米国国債の活発度曲線

2022年12月のコア個人消費支出は前年比4.7%の成長を示しました。上の曲線からわかるように、現在4.7%を上回る利回りを持つのは6ヶ月物の国庫券だけです。したがって、パウエルは金利を引き上げ続けるための大きな余地があります。さらに重要なのは、連邦準備制度の資産負債表を引き続き縮小し、彼が望む水準に向けてさらに金融環境を引き締めることです。

これらの最後の数枚のグラフといくつかの発言の意味は、CPIの数字が継続的に下降していることは無意味であることを示しています。なぜなら、それはパウエルが連邦準備制度がインフレを抑制することに成功したかどうかを判断するために使用する実際の指標と一致しないからです。CPIの下降が何を意味するかはわかりませんが、私はそれが連邦準備制度が最終的に転換する時期を予測する上で何らかの意味のある方法で役立つとは思いません。

つまり、私は確かに、もしパウエルがCPIデータを無視し、QTを通じて連邦準備制度の資産負債表を縮小し続けるなら、それは信用市場に深刻な混乱を引き起こし、彼らを積極的に転換させることになると信じています。

2022年4月13日に8.965兆ドルの高値に達して以来、2023年1月4日までに連邦準備制度の資産負債表は4580億ドル減少しました。連邦準備制度は2022年に資産負債表の総額を5230億ドル縮小する必要があったため、彼らはすでに88%の目標を達成しています。現在のQTのペースは、資産負債表が毎月さらに1000億ドル減少し、2023会計年度にはさらに1.2兆ドル減少することを示しています。もし2022年に5000億ドルを引き上げた結果、数百年で最悪の債券と株式のパフォーマンスが生じたなら、2023年にその倍の金額を引き上げた場合に何が起こるか想像してみてください。

市場は資金の注入と撤回に対して非対称に反応します。したがって、私は連邦準備制度が流動性を回収し続けるときに、予期しない結果の法則が彼の尻を噛むことになると予想しています。私はまた、パウエルが本能的にこれを理解していると信じています。なぜなら、彼のQTは非常に攻撃的ですが、現在のペースでは、COVID-19の開始後に印刷された金額を完全に逆転させるには数年かかるからです。2020年3月中旬から2022年4月中旬まで、連邦準備制度は4.653兆ドルを印刷しました。毎月1000億ドルを削減する計算で、パンデミック前の連邦準備制度の資産負債表の水準に完全に戻るには約4年かかります。

もし連邦準備制度が本当に通貨の成長を逆転させたいのであれば、MBSや米国国債を直接売却すべきであり、満期の債券の再投資を単に停止するだけではありません。パウエルはペースを加速させることができたはずですが、そうしなかったことは、彼が市場が連邦準備制度がその資産を売却することに耐えられないことを知っていることを示しています。しかし、私はそれでも、彼が連邦準備制度が引き続き受動的に関与する能力を過大評価していると考えています。MBSと国債市場は連邦準備制度の流動性を必要としており、QTが同じペースで続く場合、これらの市場やこれらの基準から評価と価格を得るすべての他の固定収益市場はすぐに苦痛の世界に陥るでしょう。

連邦準備制度の転換シナリオ分析

私の見解では、連邦準備制度が転換する可能性があるのは2つの事柄です:

パウエルがCPI指標の下降を確認し、連邦準備制度がすでに十分なことを行ったと考え、近い将来に金利を停止し、2023年下半期に穏やかな衰退が発生した場合、QTを停止し、利下げする可能性があります。金融政策は通常12〜24ヶ月の遅れがあるため、パウエルはCPIが下降傾向にあるのを見て、過去1年の状況に基づいてインフレが近い将来に2%に戻ると信じることができます。私が上で概説したように、私はこのシナリオが起こる可能性は低いと考えています。なぜなら、私はパウエルがCPIをインフレの指標として使用しているとは思わないからですが、可能性がないわけではありません。

米国の信用市場の特定の部分が崩壊し、広範な金融資産に関わる金融崩壊を引き起こすことです。2020年3月のような反応として、連邦準備制度は緊急記者会見を開き、QTを停止し、大幅に利下げし、再び債券を購入することで量的緩和を再開します。

シナリオ1では、私はリスク資産の価格が緩やかに上昇すると予想しています。私たちは2022年の安値には戻らず、ファンドマネージャーにとっては快適な環境となるでしょう。CPIの基礎効果が機能し、全体のデータを機械的に低下させるのを見守るだけです。米国経済は一般的な位置にあることがわかりますが、非常に悪いことは起こりません。軽微な衰退が発生しても、2020年3月から4月の間や2008年の世界金融危機の際に見られたようなことはありません。この2つのシナリオの中で、これは好ましいものであり、経済が好転し、インフレが低い状態になる前に、今すぐ買い始めることができることを意味します。

シナリオ2では、リスク資産の価格が急落します。ドルを基盤としたグローバル金融システムの接着剤が溶解するにつれて、債券、株式、そして太陽の下のすべての暗号通貨が影響を受けます。想像してみてください、米国の10年国債の利回りが3.5%から急速に7%に倍増し、S&P 500指数が3000ポイントを下回り、ナスダック100指数が8000ポイントを下回り、ビットコインが1.5万ドルまたはそれ以下で取引される状況です。まるで車のヘッドライトに照らされた鹿のように、私はパウエルが馬に乗り、印刷軍団を率いて救援に来ることを期待しています。このシナリオはあまり理想的ではありません。なぜなら、今リスク資産を購入するすべての人がパフォーマンスの大幅な低下に直面することを意味するからです。連邦準備制度が転換する前に、2023年は2022年と同じくらい悪い可能性があります。

私の推測はシナリオ2です。

なぜ金が上昇するのか?

金(黄色)、ビットコイン(緑)、ドル流動性指数(白)、指数は100

私のシナリオ2の基本的な仮定に対する最も合理的な反論は、金もビットコインと共に上昇しているということです。金は流動性が高く、信頼性のある抗脆弱資産であり、法定通貨システムに対するヘッジの手段でもあります。したがって、一見すると、金の最近の上昇は市場が連邦準備制度が近い将来に政策を調整することを信じていることをさらに証明していると合理的に推測することができます。これは合理的な推論ですが、私は金の上昇が全く別の理由から来ていると疑っています。したがって、金とビットコインの上昇を混同し、連邦準備制度が転換することの共通の証明と考えないことが重要です。説明させてください。

金は主権通貨です。なぜなら、最終的には国家が金で商品やエネルギーの貿易を決済できるからです。これが、各中央銀行の資産負債表に一定量の金が存在する理由です。

各中央銀行が一定量の金を保有しているため、ある国の通貨がグローバルな競争力を維持するために減価しなければならない場合、中央銀行は常に金の減価に訴えます。最近の例としては、アメリカが1933年と1971年にドルを金に対して減価させたことがあります。これが、私がポートフォリオに大量の実物金と金鉱株を配置している理由です。中央銀行と肩を並べて投資することは、中央銀行に逆らうよりも常に良いです。

私は(他の多くの人々と同様に)最近の重要な地政学的事件(アメリカがロシアの西側金融システムにおける「資産」を凍結したことなど)の後、今後数年で世界の去ドル化がどのように加速するかについて多くの記事を書いてきました。私は、世界の安価な労働力と天然資源の生産者が、遅かれ早かれ、アメリカに逆らうとロシアと同じ運命に直面する可能性があることを認識し、アメリカ国債に富を蓄えることが無意味であることを理解するだろうと予測しています。これにより、金は最も明白で魅力的な投資先となります。

これらのデータは、各国政府が歴史的に確立された主権準備通貨である金に富を蓄える方向に向かっているという見解を支持しています。下の図は10年前に遡り、各国中央銀行の金の純購入量を描いています。ご覧の通り、2022年第3四半期には歴史的な高値を記録しました。

中央銀行の金の純購入量(トン)

安価なエネルギーのピークが到来し、多くの国の首脳がこれを認識しています。彼らは本能的に、ほとんどの人と同様に、金がエネルギー(原油)の購入力においてドルなどの通貨よりも優れていることを知っています。

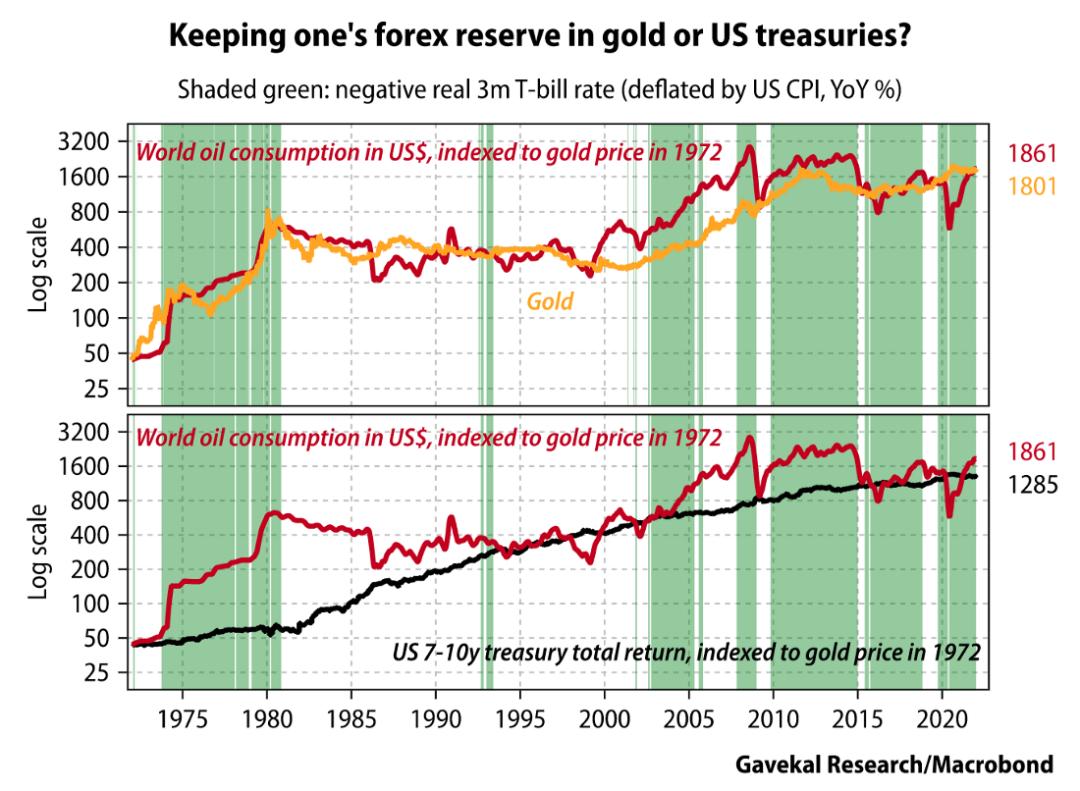

このGavekal Researchからの優れた図は、金が米国国債よりも優れたエネルギーの貯蔵手段であることを明確に示しています。

私の見解では、これらのデータは金価格の上昇が、世界の各国中央銀行が連邦準備制度が転換することを信じているからではなく、むしろ実際の実物需要によるものであることを示しています。もちろん、少なくとも一部は連邦準備制度の金融政策が近い将来に緩和されるという期待によるものですが、私はこれらの期待が背後にある推進力であるとは考えていません。

取引準備

もし私が間違っていて、経済が良好でインフレが低いシナリオ1が発生した場合はどうなるでしょうか?

これは、私が底からの反発のタイミングを逃したことを意味し、ビットコインは歴史的な高値に向かって無情に進んでいるため、振り返ることはほとんどないでしょう。もしこれが真実であれば、金利の引き上げは2つの段階に分かれる可能性があります。第一段階では、賢明な投機家が連邦準備制度の政策の実際の転換の前に先行します。この段階では、ビットコインは3万ドルから4万ドルに簡単に取引されるでしょう。なぜなら、現在の価格はFTX後の弱気感情に大きく抑圧されているからです。次の段階では、私たちは6.9万ドル以上に達しますが、それは大量のドルが暗号資本市場に注入された後にのみ始まります。このような注入は、少なくとも金利の引き上げとQTの停止が必要です。

もし私が間違っているなら、私は底からの反発の最初の機会を逃しても構いません。私はすでにロングポジションを持っているので、どちらにしても利益を得ることができます。しかし、私が短期国庫券の形で保有しているドルは突然悪化し、これらの資金をビットコインに再配置して投資収益を最大化する必要があります。しかし、5%の利回りで購入した債券を手放す前に、私は牛市が戻ってきたという高い信頼を持ちたいと思います。5%は明らかにインフレ率を下回っていますが、20%の下落よりはましです。なぜなら、私は市場のタイミングを逃し、次のサイクルでリスク資産を早すぎる時期に購入したからです。

連邦準備制度が本当に転換することを決定した場合、彼らは事前に緊縮的な金融政策を放棄することを明確に伝えます。連邦準備制度は2021年末に、彼らがインフレに対抗するために貨幣供給を制限し、金利を引き上げる方向に転換すると私たちに告げました。彼らはそれを貫き、2022年3月にそれを開始しました。彼らを信じない者は皆、屠殺されました。したがって、同様のことが別の方向で起こる可能性が高いです。つまり、連邦準備制度はいつ終了するかを私たちに告げ、彼らを信じないと、その後の急騰を逃すことになるでしょう。

連邦準備制度がまだ転換の信号を発していないので、私は待つことができます。私は第一に元本を保護し、第二に成長を望んでいます。私は、連邦準備制度が転換を伝えた後にすでに底から100%+反発した市場を購入する方が、底から100%+反発した市場を購入するよりも好ましいです。なぜなら、転換が発生しない場合、悪化したマクロ基本面により50%+の調整を受けることになるからです。

もし私が正しければ、破滅的なシナリオ2が発生した場合(つまり、世界金融崩壊)、私は再び底を打つ機会を得ることができます。私は市場がすでに底を打った可能性があることを知るでしょう。なぜなら、システムが一時的に崩壊するときに発生する崩壊は、以前の15800ドルの安値を維持するか、そうでなければそうならないからです。最終的にどのレベルに達するかは重要ではありません。なぜなら、私は連邦準備制度がその後印刷を行い、別の金融崩壊を回避するために行動を起こすことを知っているからです。これにより、すべてのリスク資産の底を示すことになります。そして、私は2020年3月のようなシナリオで再び暗号通貨を購入することになります。

リスク警告

リスク警告 リスク警告

リスク警告