詳解イーサリアムのマージ後LSDトラックのステーク経済

合併後ETHの長期保有者が増加しています。保有者は、発行量の減少とステーキング需要の増加により、長期的には資産価格が上昇すると予想しています。合併後、投資家のステーキング需要は着実に増加しており、全体のイーサリアムステーキング経済にとって有利です。したがって、ステーキング経済を支えるサービスとインフラを慎重に研究する価値があります。

合併後ETHの長期保有者が増加しています。保有者は、発行量の減少とステーキング需要の増加により、長期的には資産価格が上昇すると予想しています。合併後、投資家のステーキング需要は着実に増加しており、全体のイーサリアムステーキング経済にとって有利です。したがって、ステーキング経済を支えるサービスとインフラを慎重に研究する価値があります。?撰文:Emma,智子实验室

背景

イーサリアムネットワークの合併は2022年9月15日に発生し、ETH資産のファンダメンタルが変化しました。現在、以下の理由から、長期的にETHを保有することが投資家にとってより魅力的です:

- ETHの発行が減少:合併の最も明白なオンチェーンの影響は、ETHの発行率の低下です。イーサリアムがプルーフ・オブ・ステークに更新されることで、ネットワークは各ブロックで発行される新しいETHの量を大幅に減少させました。長期的には、ネットワークのアップグレードEIP-1559が焼却メカニズムを導入したため、イーサリアムはデフレになる可能性があります。これは、時間の経過とともにトークン供給が減少する可能性があることを意味します。

- ステーキングインセンティブの増加:合併後およびEIP-1559以降、イーサリアムは取引手数料(ガス代のチップ)から収入を得るようになりました。これは、信号チェーンでは利用できないもので、ステークホルダーや供給者投資家にとっては増分的な収入となり、彼らは自分のETHをステークする強い動機を持っています。ステークされたETHは流通から退出し、ETH資産の価格に強力な支えを提供しています。

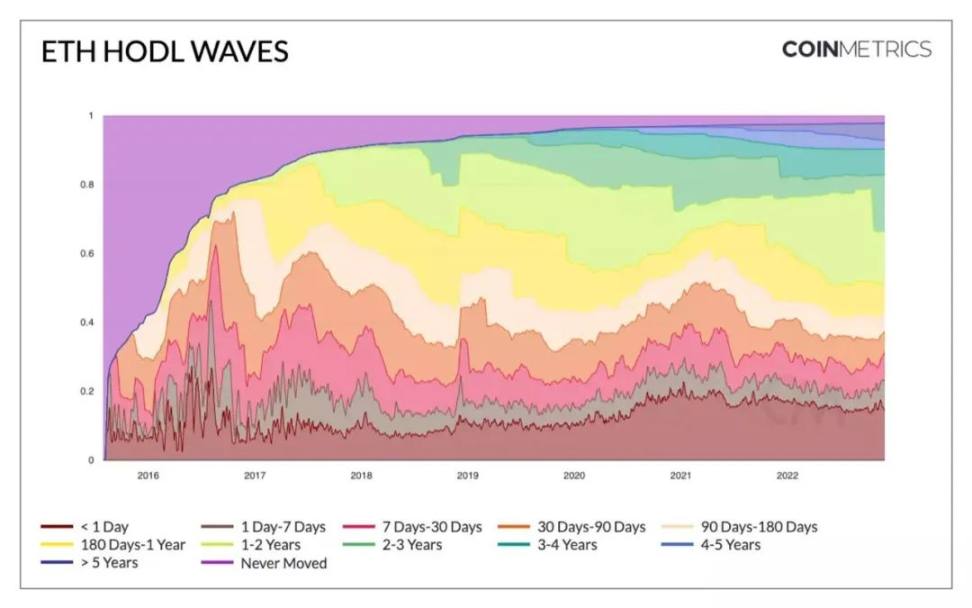

図1からわかるように、合併後にETHの長期保有者が増加しています。保有者は、発行量の減少とステーキング需要の増加により、資産価格が長期的に上昇すると予想しています。合併後、投資家のステーキング需要は着実に増加し、イーサリアム全体のステーキング経済に好影響を与えています。したがって、ステーキング経済を支えるサービスやインフラストラクチャを注意深く研究する価値があります。

図2:ETHの発行とリアルタイムの焼却を視覚化するためのダッシュボード;出典:2022年12月のUltrasound.moneyデータ

図3:プルーフ・オブ・ワークでのETHの発行と焼却をシミュレーションするダッシュボード(右上の「シミュレーションPoW」ボタンをクリック);出典:2022年12月のUltrasound.moneyデータ

図2と図3の間のETHの発行量と供給量を比較すると、合併がなければこれらの数字がどうなっていたかがわかります。これを通じて、合併がETHの発行と供給の成長に与えた影響を直感的に見ることができます:合併後、ETHの供給成長はほぼ横ばいですが、合併がなければシミュレーションされた供給成長は+3.5%になります。

合併とは何ですか?

合併はイーサリアムネットワークの歴史における最も重要なイベントを示しています。イーサリアムが2015年に立ち上げられたとき、その目標は新しいプルーフ・オブ・ステークコンセンサスプロトコルを通じてネットワークを保護し、ビットコインおよびその派生物が当時使用していたプルーフ・オブ・ワークスタイルのセキュリティを置き換えることでした。しかし、プルーフ・オブ・ステークは新しい概念であったため、イーサリアムはプルーフ・オブ・ワークを導入し、問題が解決されたと確信した後にプルーフ・オブ・ステークに移行することを選択しました。

プルーフ・オブ・ステークチェーンが一般に公開される前にスムーズに運営できるように、彼らはそれを別の信号チェーンとして導入しました。「合併」とは、信号チェーンとプルーフ・オブ・ワークチェーンが統合され、プルーフ・オブ・ステークへの移行が完了することを指します。これは、イーサリアムメインネットがダウンすることなく実現されました。合併後のイーサリアムには2つの部分があります:データおよび実行層、そしてコンセンサス層。

- データおよび実行層:データおよび実行層は、ネットワークでブロードキャストされた新しい取引を監視し、イーサリアム仮想マシン(EVM)でそれらを実行し、データベースとすべての現在のイーサリアムデータアーカイブの最新の状態を保持します。

- コンセンサス層:コンセンサス層はプルーフ・オブ・ステークコンセンサスアルゴリズムを実装し、ネットワークが実行クライアントからの検証済みデータに基づいて合意に達することを可能にします。

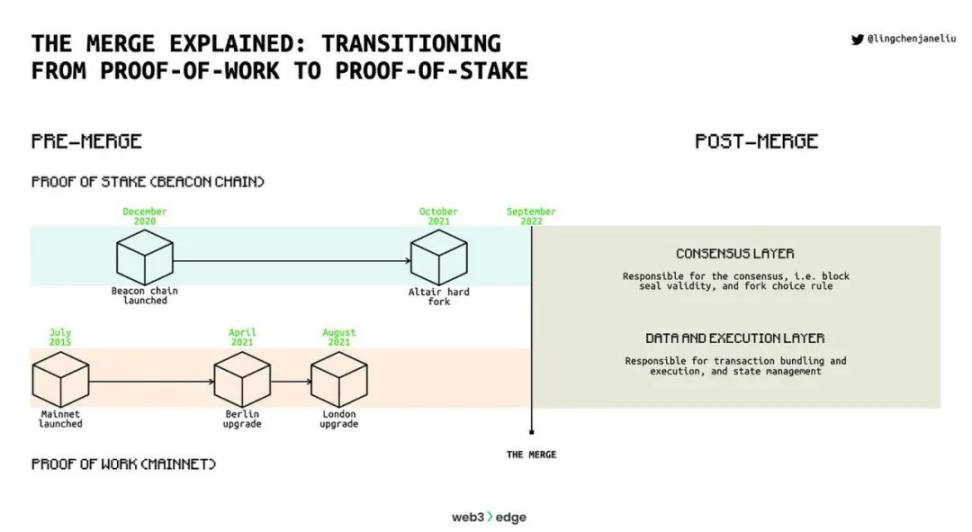

図4:合併の説明:プルーフ・オブ・ワークからプルーフ・オブ・ステークへの移行

なぜプルーフ・オブ・ステークに切り替えるのか?

イーサリアムのプルーフ・オブ・ワークチェーンはうまく機能しているのに、なぜ合併とプルーフ・オブ・ステークへの移行を心配する必要があるのでしょうか?プルーフ・オブ・ワークは信頼性が高く、安定していますが、欠点もあります。一つはエネルギー消費です。ネットワークを保護するために、検証者(「マイナー」とも呼ばれる)が次の取引のバッチを解決するために競争します。競争に勝つと、ネイティブネットワークトークンの報酬が得られます。

最先端のハードウェアを持っていない場合、計算競争に勝つチャンスは非常に低く、プルーフ・オブ・ステークネットワークでの検証と比較して、全体のマイニング活動は電力を無駄にします。検証操作は、誰が最も計算能力を持っているかに基づいていません。

これはThe Mergeが行った重要な作業の一部です。イーサリアムがプルーフ・オブ・ワークからプルーフ・オブ・ステークに切り替えると、エネルギー使用量は99.98%減少すると推定されています。大規模なマイニング操作は必要なく、機能的なノートパソコンを持っている人は誰でも必要に応じてステーキング検証者を実行でき、計算集約的な問題を解決するために競争する必要がないため、ネットワークに貢献するために異常に高いエネルギーは必要ありません。検証ノードを実行するコンピュータは、通常の使用よりも多くのエネルギーを消費しません。

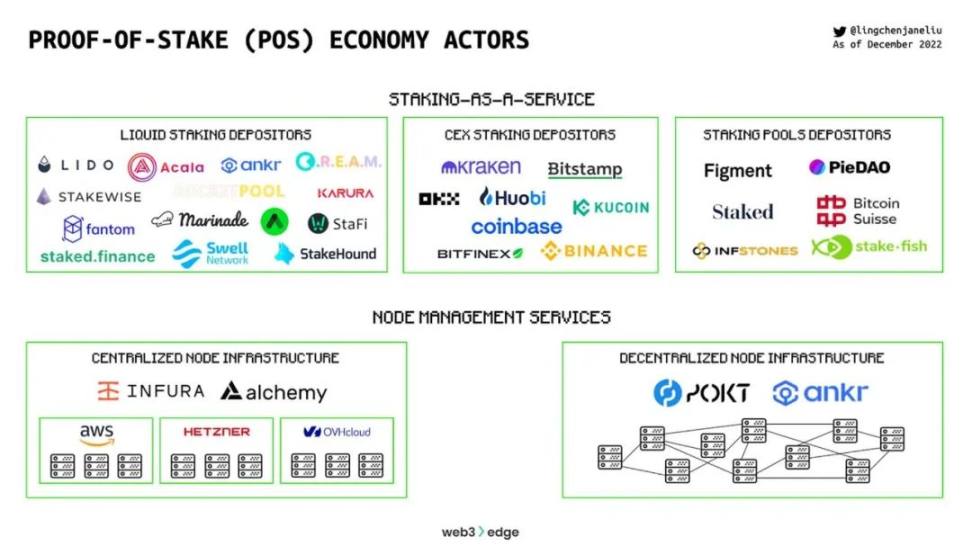

プルーフ・オブ・ステーク経済の参加者

プルーフ・オブ・ステーク経済は豊富なステーキングエコシステムで構成されており、プレイヤーはネットワークを保護するために参加します。私は、ノード管理サービスとステーキング・アズ・ア・サービスプロバイダーに主に焦点を当て、ブロックチェーンのステーキング経済におけるすべての活動部分を紹介するために、プルーフ・オブ・ステークエコシステムを分解しました。ノード管理サービスとは何か、中央集権と分散型の微妙な違いを説明することから、ステーキングオプションと既存のステーキング経済市場の状況との違いを説明することまで、ステーキング者が使用するツールがどのように機能するかをよりよく理解できるように手助けしたいと思います。

ノード管理サービス

ノードとは何ですか?ノードはイーサリアムクライアントを実行するデバイスです。サーバーはデータを保存、送信、受信します。複数のサーバーが集まってネットワークを形成します。

イーサリアムは、ブロックと取引データを検証できるソフトウェアを実行する分散型コンピュータネットワークです。イーサリアムネットワークに参加するには、コンピュータにクライアントと呼ばれるソフトウェアをインストールし、それをイーサリアムノードに変える必要があります。

クライアントとは何ですか?イーサリアムにおけるクライアントは、プロトコルルールに基づいてデータを検証し、ネットワークのセキュリティを確保するソフトウェアです。クライアントには異なる実装方法があり、異なるソフトウェアバージョンがあり、すべてがイーサリアムネットワークの同じプロトコルルールに従っています。

イーサリアムネットワークには、異なる方法でデータを消費する3種類のノードがあります:フルノード、ライトノード、アーカイブノード。私は、イーサリアムブロックチェーンで使用されるこれらの異なるタイプのイーサリアムノードとその違いを調査します。

- フルノード:フルノードはブロックチェーンデータの完全なコピーを保持し、他のフルノードから取引とブロックを受信し、それらを検証して他のフルノードに転送することでネットワークに貢献します。フルノードを実行するには、かなり強力なハードウェアと帯域幅が必要です。

- ライトノード:ライトノードはフルノードよりもはるかに小さく、同じ方法でブロック検証に参加しません。ライトノードは、前のブロックのハッシュ値やタイムスタンプなどのブロックヘッダーデータを保存し、フルノードのように完全なブロックデータを保存しません。ライトノードはフルノードにオンデマンドリクエストを送り、ユーザーが必要とする部分の状態のみを検証します。ライトノードは、イーサリアムブロックチェーンとできるだけ少ないデータで相互作用し、他のすべての情報をフルノードに外注します。新しいライトノードが登場することで、イーサリアムネットワークの検閲抵抗、腐敗抵抗、中央集権を防ぐ能力が強化されます。

- アーカイブノード:アーカイブノードは、すべての内容をフルノードに保存し、すべての履歴状態のアーカイブを構築します。これらのノードを実行するために必要なデータ容量は非常に高いため、一般のユーザーはアーカイブノードを実行することをあまり望みません。しかし、ブロックエクスプローラー、ウォレット、オンチェーン分析会社などのサービスプロバイダーには非常に価値があります。アーカイブノードとフルノードの違いは、データストレージの範囲です。アーカイブノードは、最初のブロック(創世ブロックと呼ばれる)以来のすべての履歴データを含み、フルノードは新しい取引を検証するために必要な現在の状態データのスナップショットのみを保存します。

検証者とは何ですか?検証者は、合意に参加するフルノードまたはアーカイブノードであり、フルノードからブロードキャストされた取引を受信し、取引を実行してその資格を検証し、状態の合意に達します(コンセンサス層で)。

検証者として参加するには、ユーザーは32 ETHを預けて、3つの独立したソフトウェアを実行する必要があります:実行クライアント、コンセンサスクライアント、検証者。検証者はブロックチェーンの維持と保護において重要な役割を果たします。検証者は、プルーフ・オブ・ワークブロックチェーンのマイナーに似ており、取引を処理、確認し、新しいブロックに取引を書き込む責任を持つブロックチェーンノードです。

プルーフ・オブ・ステークに基づく各ブロックチェーンには、取引手数料やプロトコルのセキュリティ予算からプロトコルの収入を共有するために、これらのタスクを実行するために競争する検証者がいます。

したがって、上記のノード、クライアント、検証者の基本を理解した後、「ノード・アズ・ア・サービス」インフラストラクチャの概念を理解することが非常に重要です。Web3開発者は、分散型アプリケーションを構築し実行するためにイーサリアムネットワークにアクセスする際に、ノードインフラストラクチャと対話する必要があります。開発者は、次の3つの方法でこの問題を解決できます:

- 自分のノードを実行する。

- InfuraやAlchemyなどの集中型ノードインフラストラクチャプロバイダーを利用する。

- Pocket NetworkやAnkrなどの分散型ノードインフラストラクチャプロバイダーを利用する。

自分のノードを実行する

自分のノードを実行するには、物理ハードウェアを自宅で運用し、週7日、24時間インターネットに接続し、安定した電源とインターネット接続が必要です。

- 利点:全額のステーキング報酬を得ることができ、ネットワークの分散化とセキュリティを向上させ、最も安全な方法で自分の資金を保有できます。

- トレードオフ:労働、時間、資本集約型。まず、32 ETHを預けて検証者ソフトウェアをアクティブにする必要があります。検証者ノードとしての役割は、新しいブロックを追加し、取引を処理し、データを保存する責任を負います。ネットワークにセキュリティを提供することで、新しいETHを報酬として受け取ります。次に、運営の責任があり、マシンとネットワークのメンテナンスとトラブルシューティングが必要です。必要な技術的知識がない人にとって、技術的理解は参入の障壁となる可能性があります。

集中型ノードインフラストラクチャプロバイダーを利用する

Microsoft Azure、Google Cloud、Amazon Web Services(AWS)は、クラウドベースの操作を実行するためのノードインフラストラクチャを提供します。これらのクラウドプロバイダーはWeb3の世界でも非常に人気があります。暗号分析プラットフォームMessariによると、「3大クラウドプロバイダーであるAWS、Hetzer、OVHは、データセンターのホスティングを担当するイーサリアムノードの65%のうち69%を占めています。」AlchemyとInfuraは、イーサリアムノードの5-10%を占め、これらの3大クラウドプロバイダーに大きく依存しています。

完全に分散化されたWeb3企業がInfuraのような集中型ノードプロバイダーを使用している場合、それは本当に分散化された方法で運営されているわけではありませんが、Infuraは確かにイーサリアム上での構築をはるかに容易にしています。

利点:

- コスト効率が高い:集中型ネットワークは通常、小規模システムにとって最もコスト効率の良い選択であり、設定と維持に必要なリソースが少なくて済みます。

- 迅速な展開:クライアントノードとメインサーバー間の接続を作成または削除するだけで、ネットワークからクライアントノードを簡単に追加または削除できます。

トレードオフ:

- 権力集中:集中型プロバイダーが運営するノードの数により、ブロックチェーンの大部分のインフラストラクチャを制御する場合、分散型システムのセキュリティと継続性が損なわれる可能性があります。

- 検閲:最近の(2022年8月の)Tornado Cash制裁から、集中型プロバイダーが政府の規制に従わなければならないことを明示的に示していることがわかります。これは、彼らに依存するdAppも検閲の影響を受けることを意味します。

- 単一障害点:InfuraやAlchemyなどの集中型ノードインフラストラクチャプロバイダーは、ノードをホストするためにAWSデータセンターを専用に使用しています。これにより、単一障害点が生じます:AWSがダウンすると、それに依存する分散型アプリケーションもダウンします。

ケーススタディ:

- 法的コンプライアンスとInfura APIへの依存により、Metamaskは特定の管轄区域で利用できません。

- TwitterのNFT表示機能はOpenSea APIに依存しているため影響を受けており、OpenSea APIはAlchemyサーバーに依存しています。

主要な参加者:Infura , Alchemy

分散型ノードインフラストラクチャプロバイダーを利用する

分散型ネットワークは、中央サーバーに依存するのではなく、複数のデバイスにワークロードを分散させます。これらの独立したデバイスのそれぞれは、他のノードと独立して相互作用します。したがって、主ノードの1つがクラッシュしたり損傷を受けたりしても、他のサーバーはユーザーにデータアクセスを提供し続け、ネットワーク全体は限られたまたはゼロの中断で運営され続けます。ネットワークと通信するために、Web3開発者、ソフトウェア(dApp、ウォレットなど)、またはユーザーはノードと通信し、ネットワークにコマンドをブロードキャストするように指示する必要があります。これはRPC(リモートプロシージャコール)コマンドを通じて実現されます。基本的には、サーバーに特定のことをするように指示するコマンドを送信し、サーバーがそれを実行します(たとえば、特定のトランザクションをネットワークにブロードキャストするなど)。

Pocket NetworkやAnkrを使用すると、RPC自体へのアクセスが分散され、単一のノードがRPCコマンドを拒否することを防ぎます。理想的には、個人が自分のノードを立ち上げるべきであり、これらのノードを完全に検閲なしで使用できるはずですが、残念ながら、集中型インフラストラクチャへの深刻な依存と自分のノードを運営することのアクセス不可能性が、これを必要にしています。

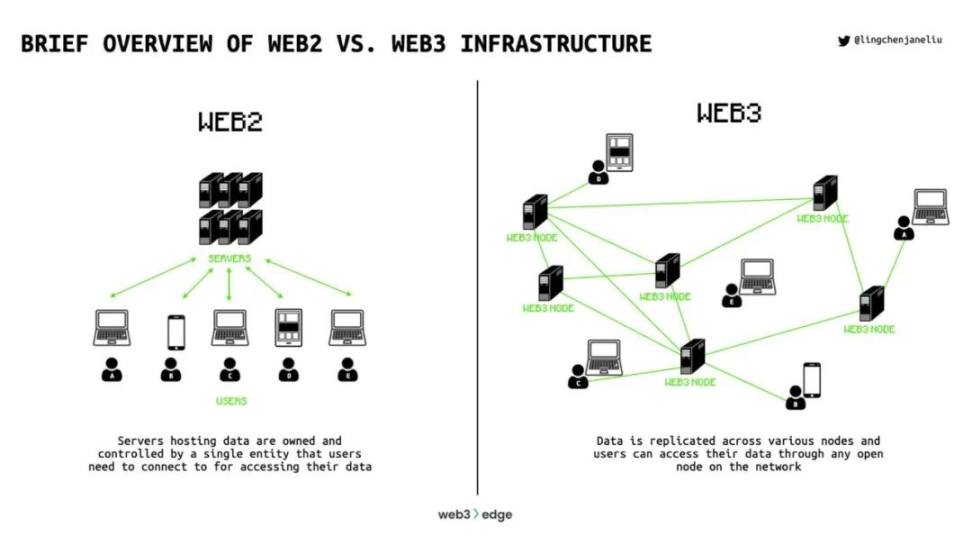

Web2とWeb3の間のノードインフラストラクチャの違いは何ですか?

Web3では、ユーザーがアクセスするのは、集中型インフラストラクチャサービス(IaaS)プロバイダーが所有し運営する閉じたネットワークではなく、数千の独立したノードが運営する公共ネットワークです。これらのノードは、Web3で定義された厳格なルールに従って、ネットワーク内のすべてのノードで実行されるクライアントソフトウェアのコードを遵守します。

利点:

- より高い柔軟性:主ノードが損傷を受けても、分散型ネットワークは運営を続けることができます。さらに、分散型ネットワークは、オペレーターがネットワークにノードを追加することで、より分散化を進め、十分なコマンドスループット能力を確保するために簡単に拡張できます。

- プライバシー:ネットワーク上に保存された情報は複数のポイントに分散され、データフローを追跡することが難しくなります。最も重要なのは、悪意のある行為者が特定の情報を狙うことが難しくなることです。

- 最適化されたパフォーマンス:広範な接続を単一の集中型サーバーにルーティングするのではなく、ネットワークオペレーターはユーザーのアクティビティが高い地域に主ノードを作成できます。

トレードオフ:

- 高いメンテナンスコスト:分散型ネットワークは、システムをサポートするために複数のデバイスに依存しているため、メンテナンスは個人の努力に依存し、デバイスが十分な稼働時間を確保する必要があります。

- 低い取引スループット:最適な分散化を実現するためには、ネットワークのスループットが低下することがよくあります。より多くのマイナーが合意を通じてネットワークを保護するにつれて、取引速度が低下する可能性があります。

主要な参加者:Pocket Network 、Ankr。

より高い取引スループットを得るためには、いくつかの技術的な課題を克服する必要がありますが、インターネットの力はデータを所有する組織にあることを忘れないでください。情報が少数の強力な集中型ノードプロバイダーに集中している場合、Web3のビジョン------分散化され、より公平なインターネット------は損なわれるでしょう。

ステーキング・アズ・ア・サービスプロバイダー

高い資本要件(32 ETH)、検証者ノードの設定の技術的複雑さ、そして延長されたステーキングロック期間(合併後6ヶ月から1年)は、ETH保有者のステーキング能力と意欲を妨げています。Staking-as-a-Serviceの誕生は、これらの問題を解決するためのものでした。

Staking-as-a-Serviceプロバイダーは、検証者のハードウェアと日常の運用を設定、維持、実行します。

検証者はブロックチェーンの維持と保護において重要な役割を果たします。検証者は、プルーフ・オブ・ワークブロックチェーンのマイナーに似ており、取引を処理、確認し、新しいブロックに取引を書き込む責任を持つブロックチェーンノードです。プルーフ・オブ・ステークに基づく各ブロックチェーンには、取引手数料やプロトコルのセキュリティ予算からプロトコルの収入を共有するために、これらのタスクを実行するために競争する検証者がいます。

ステーキング報酬は以下の2種類に分けられます:

- 取引手数料:取引手数料は、暗号取引に含まれる標準的な手数料で、ブロックチェーン上の取引を処理するために使用されます。

- プロトコルベースの報酬:グローバルプロトコルで定義されたインフレ率に基づいて発行されます。

Ethereum、Solana、Avalanche、Polkadot、Cardanoネットワークはプルーフ・オブ・ステークコンセンサスメカニズム(PoS)を使用しており、ネットワーク上の検証者は、ブロックチェーンに追加すべきだと考えるブロックに投票することで合意に参加し、特定のブロックに含まれる有効な取引を確認します。

ただし、すべての検証者の投票が同じ重みを持つわけではありません。検証者の合意投票は権益加重されており、つまり、単一の検証者が所有する権益が多いほど、その検証者が合意投票結果を決定する影響が大きくなります。同様に、権益が少ない検証者は投票結果を決定する際の重みが小さくなります。

合意投票とは何ですか?

投票に基づく合意メカニズムは本質的に民主的であり、ネットワーク上のノードの投票数を計算することで取引や重要なネットワーク決定に対する合意を達成します。

ステーキング・アズ・ア・サービスプロバイダーの比較

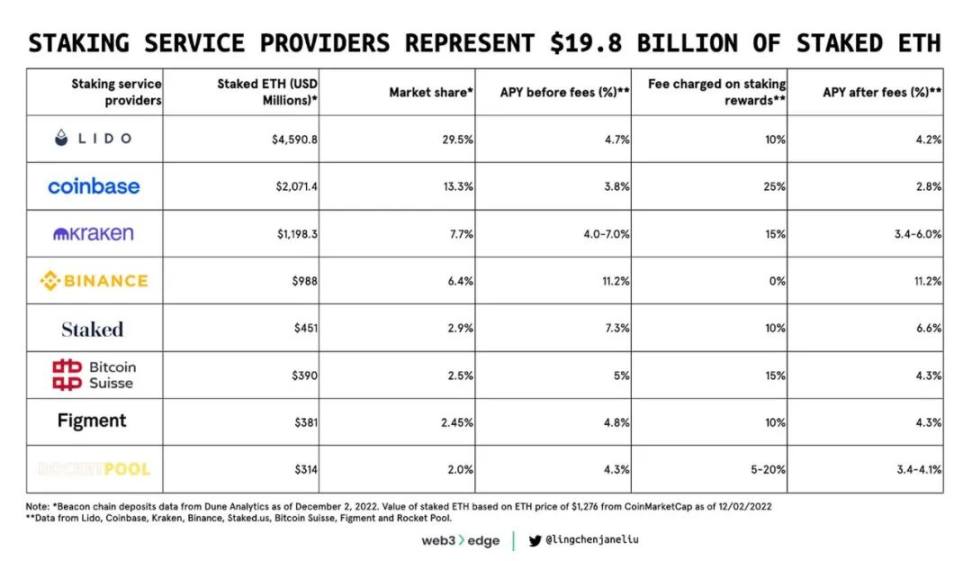

ステーキング・アズ・ア・サービスプロバイダーは、流動性ステーキングプラットフォーム、集中型取引所のステーキングプロバイダー、ステーキングプールの3種類に分けられます。以下の表は、主要なイーサリアムステーキングサービスプロバイダーを概説し、現在のステーキングETHの年利、手数料、相対的な市場シェアを示しています。

私は、各タイプの利点、トレードオフ、メカニズムについてさらに説明します。

- 流動性ステーキングプロバイダー

- 集中型取引所のステーキングプロバイダー

- ステーキングプール

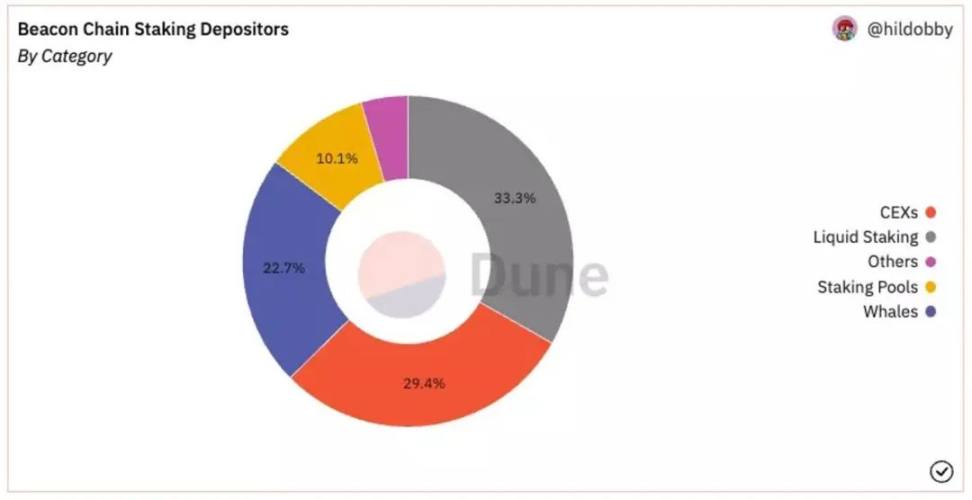

Dune Analyticsのデータによると、流動性ステーキングはすべてのカテゴリで市場シェアが最も高く、33%を占めています(下図8を参照)。ステーキングサービスプロバイダーもイーサリアムステーキングの総価値の50%以上を占めています。

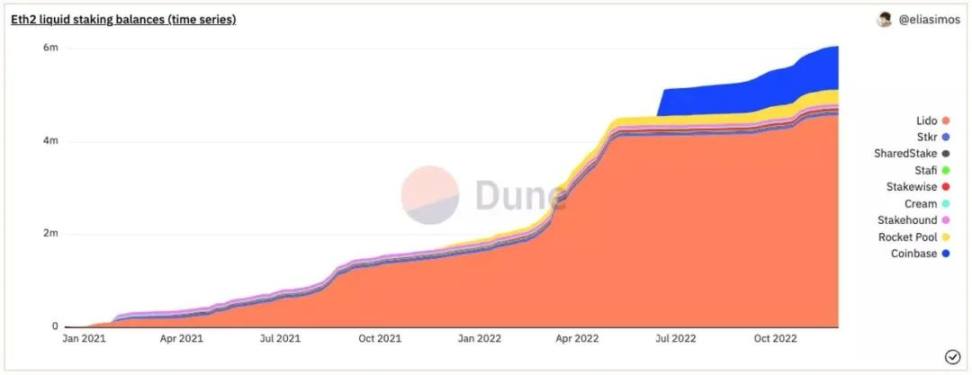

図9:Eth2 Liquid Staking残高(時系列);出典:Dune Analytics @eliasimos Eth2 Liquidの2022年11月のステーキングデータ

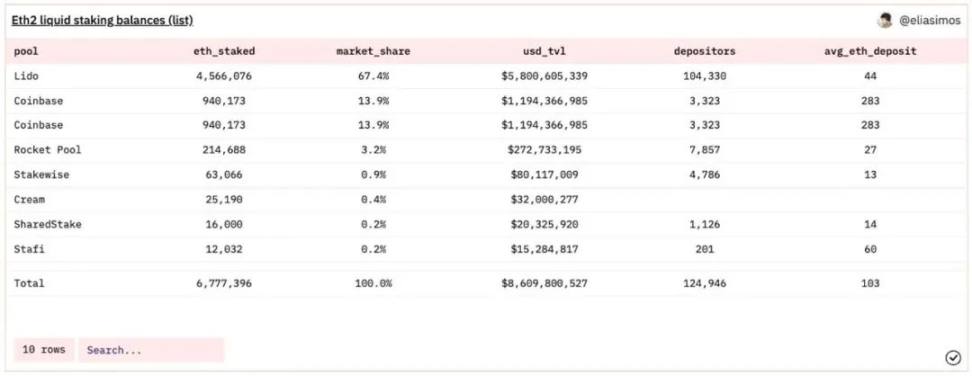

図10:Eth2 Liquid Staking Balances(リスト);出典:Dune Analytics @eliasimos Eth2 Liquidの2022年11月のステーキングデータ

流動性ステーキングプロバイダー

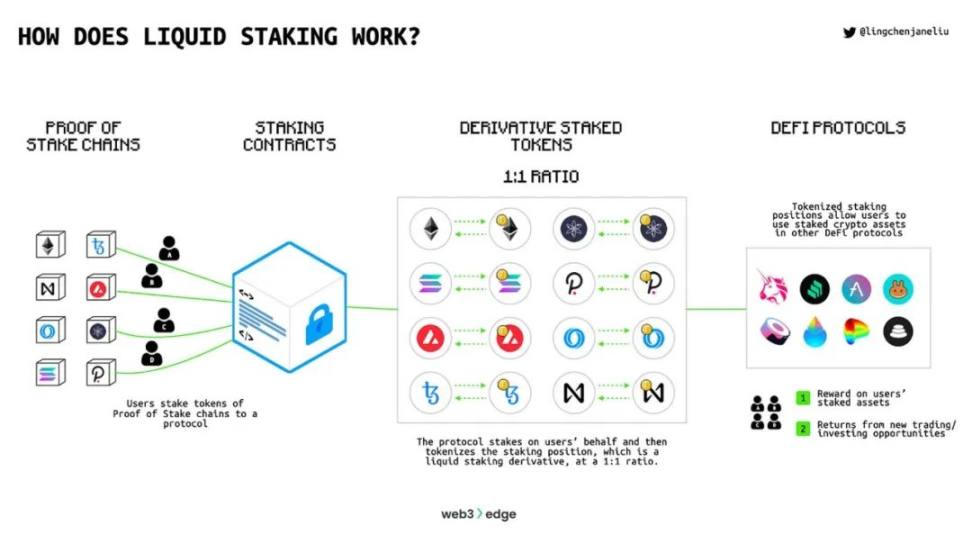

流動性ステーキングとは何ですか?

流動性ステーキングは、人々がステーキング報酬を得ながら、トークンの流動性を維持できるようにします。流動性ステーキングプロトコルは、ステーキング資産のオンチェーン表現をトークン化し、発行します。これを派生ステーキングトークンと呼び、基礎となるステーキングポジションへの請求権を表します。

たとえば、ETHをLidoに預けると、stETHを受け取ります。stETHは元のポジションを表します(下図11を参照)。

図11:流動性ステーキングはどのように機能しますか?

なぜ流動性ステーキングが重要なのか?

流動性ステーキングプロトコルは、プルーフ・オブ・ステークネットワークが共有する以下の問題を解決しようとしています:

- 機会コスト:派生ステーキングトークンを通じて、ユーザーはDeFiに参加し、ステーキング収益の上に別の報酬を生み出すことができます。

- ロック解除期間の解除:派生ステーキングトークンは、基礎となるステーキング資産に即座に交換できるため、ユーザーは通常のロック解除期間を待つ必要がありません。

- 単一の検証者への依存:流動性ステーキングプロトコルは、通常、ステーキングされたトークンを異なる検証者に委託し、リスクを分散させ、単一の検証者が悪意を持って行動した場合のリスクを最小限に抑えます。

削減ペナルティとは何ですか?

削減は、良好な行動を強制するメカニズムです。これは、違反した検証者の現在の持分の一定の割合を削減する不可逆的なペナルティです。時間の経過とともに、ETHが継続的に流出し、ネットワークが強制的に検証者を追放し、「没収された」とマークされるまで続きます。削減は、過去のチェックポイントの検証者の矛盾したフォークを作成するなど、手間のかからない攻撃を防ぐことができます。

Dune Analyticsのデータによると、33%のETHが流動性ステーキングプロトコルを通じてステーキングされ、価値は83億ドルです。すべてのプレイヤーの中で、LidoとRocket Poolが最大のプレイヤーであり、それぞれ58億ドルと2.73億ドルの価値をロックしています。他の著名な参加者には、Stakewise、Ankr、StakeHound、Cream、StaFiなどがあります。Lidoが主導的地位を占める中、同プロトコルを通じてステーキングされたETHの集中は、Lidoがイーサリアムネットワークのセキュリティを損なう可能性があるという懸念を引き起こしています。Dune Analyticsのデータによると、ステーキング価値の観点から、LidoはETHステーキング総量の約30%を占めています。検証者選択メカニズムにより、LidoはRocket Pool Protocolよりも中央集権的であると批判され続けています。

以下では、LidoとRocket Poolの間の検証者選択メカニズムを詳しく調査します。LidoやRocket Poolのような流動性ステーキングプロトコルは、協力する検証者を選択する際に非常に慎重ですが、それぞれのメカニズムは異なります。

Lido:検証者選択メカニズム

Lidoは業界をリードするステーキングプロバイダーのホワイトリストを持ち、プロトコルのステーキングパフォーマンスを追跡するためのコミュニティ所有のスコアカードを保持しています。Lidoはノードオペレーターを選択する際にブランド、信頼性、知名度、専門性を重視しているため、既存の強力なノードオペレーターと簡単に協力でき、過度の中央集権につながる可能性があります。しかし、Lidoはこの懸念を軽減するために努力しており、より分散化されたロードマップを発表しています。

Lidoは現在、非管理型かつ許可不要のプロトコルであり、より分散化された最大の問題は、ノードオペレーターの選択と管理メカニズムにあります。Lidoは、最低のダウンタイムリスク、検閲抵抗、最高の期待スループットの3つの重要なパラメータを特定し、良好な検証者セットを評価します。Lidoが良好な検証者セットを定義する際、堅牢で多様な検証者セットの詳細には以下の属性があります。良好な検証者セットは、イーサリアムの第1層と第2層でdAppを使用できるようにし、ダウンタイムや検閲リスクを最小限に抑え、期待スループットを最大化します。そのためには、検証者セットは検閲抵抗とパフォーマンスを提供する必要があります。

- どのオペレーターも総持分の1%を超えてはいけません。

- イーサリ

リスク警告

リスク警告 リスク警告

リスク警告