概要 152のNFTFiトラック分類プロジェクト、NFTの金融化はWeb3の起業ブームを引き起こすことができるか?

NFTの金融化は、肥大したアプリケーション時代においてWeb3の成長を牽引する次の爆発点になる可能性が高い。

NFTの金融化は、肥大したアプリケーション時代においてWeb3の成長を牽引する次の爆発点になる可能性が高い。執筆:Sally,IOSG Ventures

前言

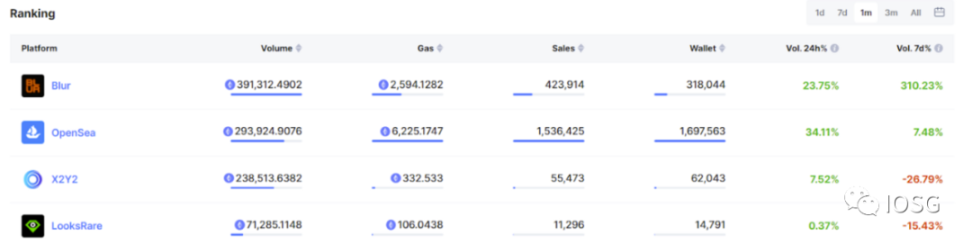

NFT市場が徐々に回復する中、取引市場におけるユーザーの争奪戦は白熱化しています。現在、新興のNFTアグリゲータープロジェクトであるBlurの取引量は、すでにOpenseaを大きく上回っています。

出典: NFTScan

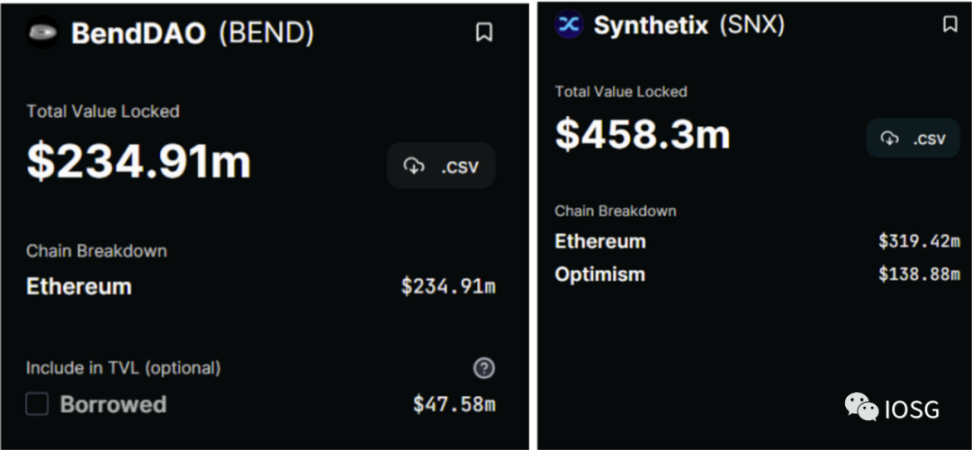

同時に、Benddaoを代表とするNFT貸出プロトコルのTVLは新たな高値を更新し続けています。2月20日現在、Defillamaのデータによると、BendDAOの総TVLは$200Mを超え、EVMチェーン上の総量とSynthetixとのギャップも徐々に縮小しています。

出典: Defillama

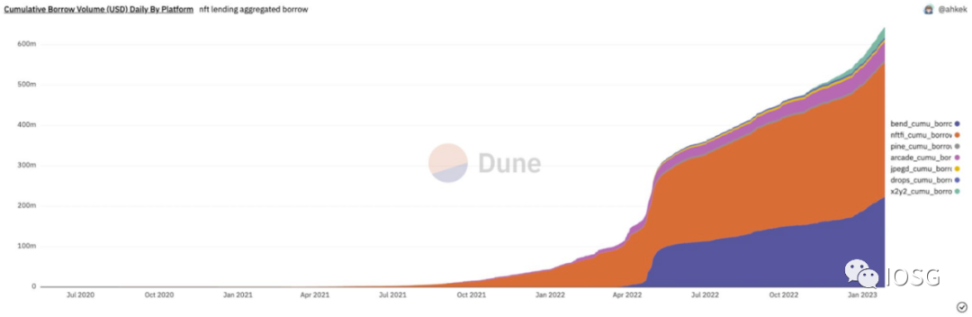

一方、NFT Fi分野の他の主要プロジェクト、例えばX2Y2、NFT.Fi、JPEG'dなども、昨年末からマクロな貸出取引量において大幅な跳躍を見せています。

出典: Dune @ahkek

これは、昨年夏以来注目を集めているが、まだ爆発していないNFT Fi分野が、真のシステム的な機会を迎えることを示唆しているかもしれません。

NFT金融化の理論フレームワーク

概念の解体

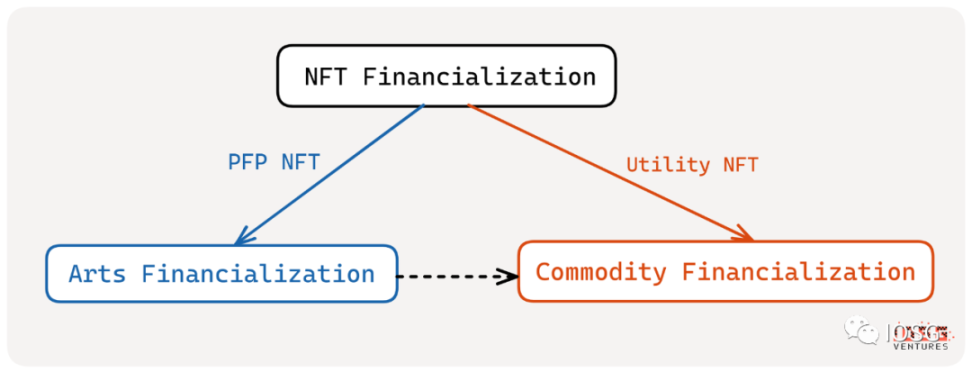

過去の記事で、NFT金融化の意義はNFTに対する合意と需要を拡大し、向上させることにあると指摘しました。NFT金融化の意義と重要性を認識した後、次により核心的な問題は------私たちはNFT金融化という概念をどのように理解すべきか?

純粋な経済学の観点から、私たちが提案しようとしている興味深いが必ずしも正しいとは限らない見解は、NFTをA、Bの2つのカテゴリーに分けることです:Aカテゴリーは観賞とコレクションの価値を持つNFT;Bカテゴリーは使用価値を持つNFTです。この基盤の上で、AカテゴリーのNFTの金融化をアート作品の金融化と対比し、BカテゴリーのNFTの金融化をコモディティの金融化と対比します:

Punk、Azuki、Doodlesなどの画像、アバター類のNFT、そして純粋なアート作品類のNFTは、観賞とコレクションの価値を持つNFT、すなわちAカテゴリーに簡単に分類できます。このNFTとアート作品の論理的共通点は以下の通りです:

- 代替不可能性 (Non-fungible)

- 使用価値がない (Without utility)

- 基本面がない (Without fundamentals)

- 個人の主観的判断に基づく価格設定 (Valuation based on personal sentiment)

Starbucks Odysseyのようなブランドが発行する会員トークン類のNFT、StepNのスニーカーのようなエンターテインメント製品内部で機能するgaming NFTは、使用価値を持つNFT、すなわちBカテゴリーに分類されます。そして、これらとコモディティの論理的共通点は以下の通りです:

- 半代替可能 (Semi-fungible)

- 使用価値がある (With utility)

- 一定の基本面がある (With certain fundamentals)

- 機能に基づく価格設定 (Valuation based on functions)

産業の解体

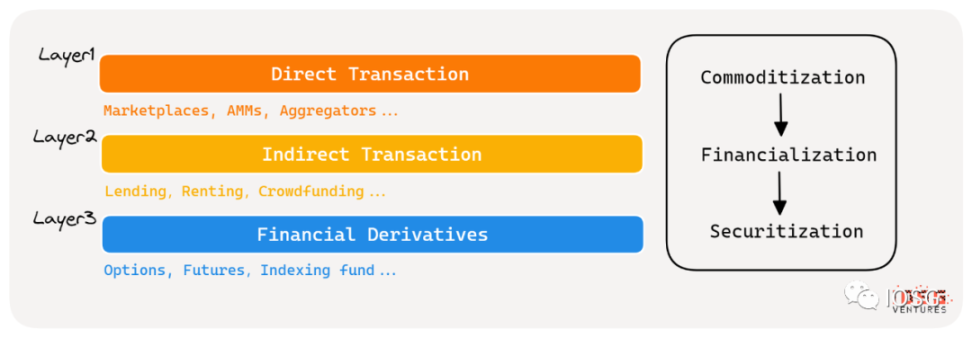

概念を理解し論じた後、NFT Fiの産業構造をセグメントに基づいて垂直に検討する必要があります。市場にはNFT Fiの地図に関する多くの議論がありますが、私たちはそれを上から下に3層に分けることを好みます:

(1)第一層はMarketplace、Aggregator、AMMなど、NFTとFTの交換を提供する直接取引層

(2)第二層はlending、renting、crowdfundingなど、NFTの保管と担保融資を提供する間接取引層

(3)第三層はoptions、futures、indexing fundなど、取引リスクとレバレッジを高める金融派生層

直接取引から間接取引、さらに金融派生へと進化するこの3つの層は、NFTが商品化から金融化、さらに証券化へと一歩一歩金融深化(financial deepening)を示しています。

私たちは、合理的な価格設定メカニズム、スムーズなユーザー体験、持続可能な取引モデルを兼ね備えたNFT流動性ソリューションが、最終的にNFT Fiの完全な産業構造の不断の強化を導き、飛躍することを信じています。

NFT金融化のトラックマップ

上記の理論フレームワークに基づき、現在運営中の152のプロジェクトをスキャンし、以下のトラックマップを作成しましたので、参考にしてください:

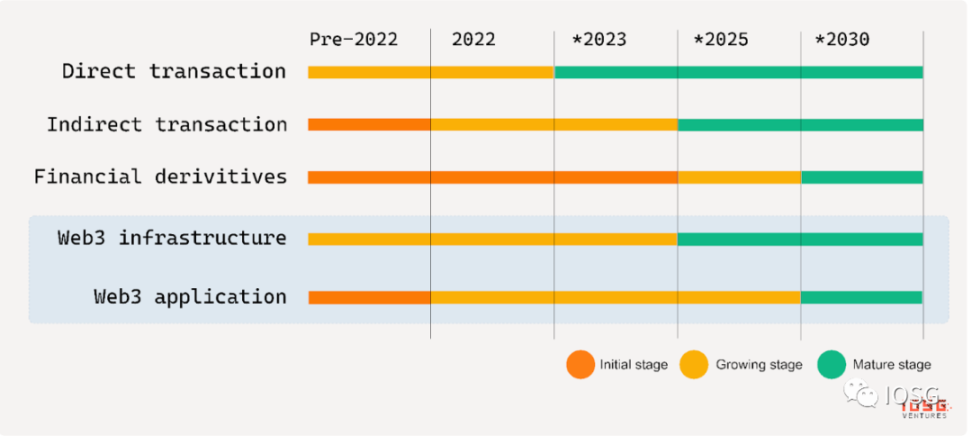

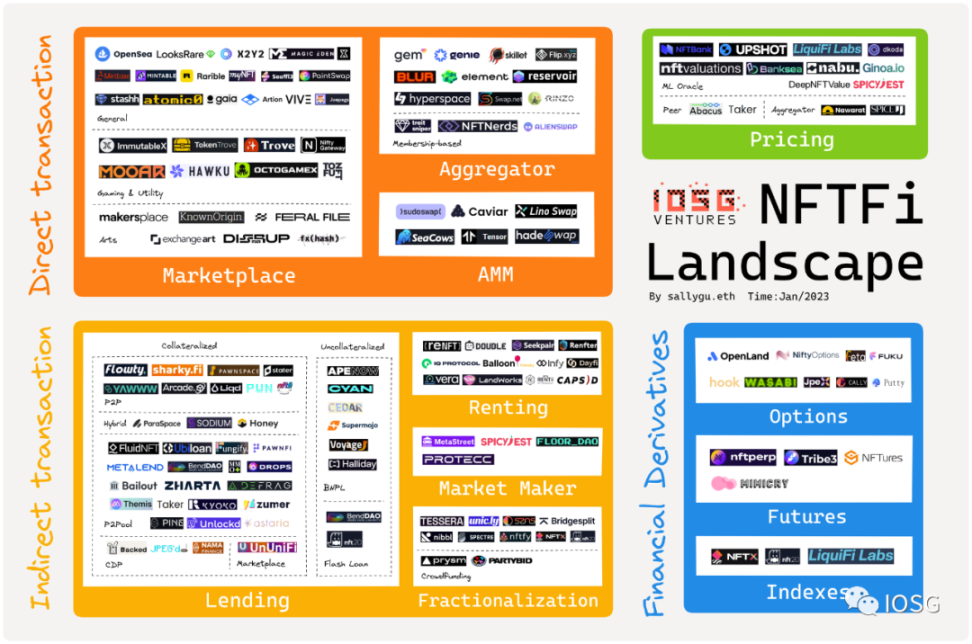

直接取引層 (52のプロジェクト)

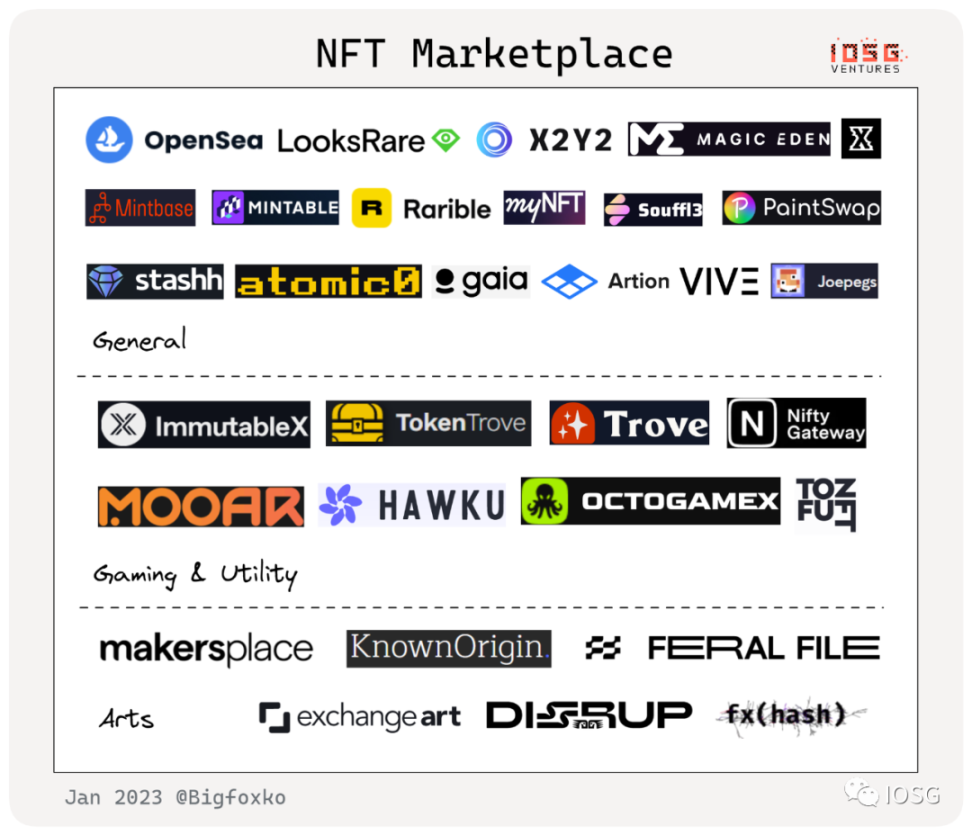

NFT取引市場 (Marketplace)について、私たちはその機能に基づいて3つのカテゴリーに分けます:

- OpenSea、LooksRare、X2Y2などを代表とする、異なるチェーンに分布する全品目のNFT総合取引市場 (General Marketplace)

- Trove、Nifty Gatewayなどを代表とする、ゲームなどの実用的なNFTの垂直取引市場

- KnowOrigin、makersplaceなどを代表とする、アート類のNFTの垂直取引市場

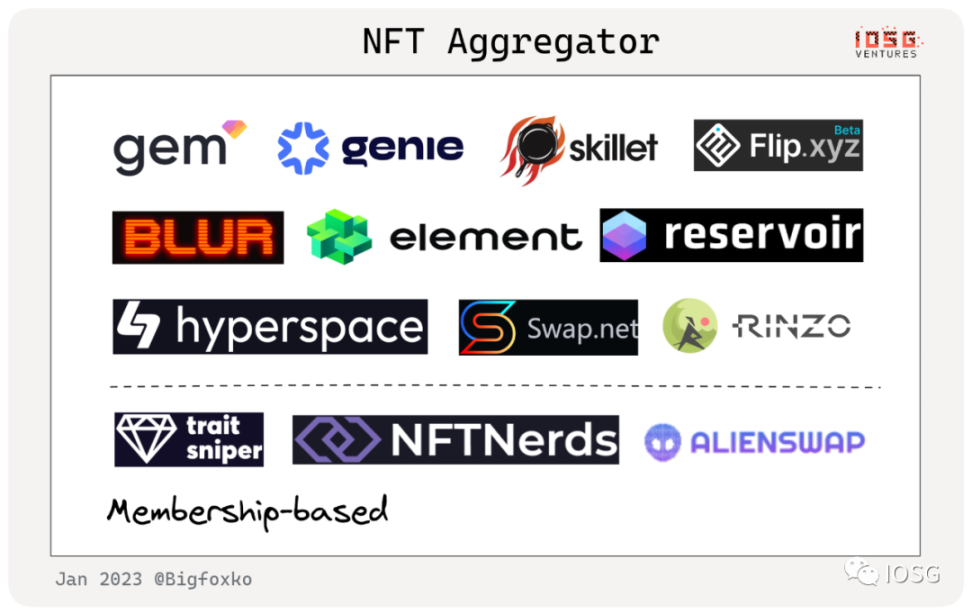

NFT取引アグリゲーター (Aggregator)について、私たちはそのアクセス可能性に基づいて2つのカテゴリーに分けます:

- Blur、Gem、Genieなどを代表とする、すべてのユーザーに公開アクセスされるNFTアグリゲーター

- NFTNerds、TraitSniperなどを代表とする、有料会員制のアクセスを実施するNFTアグリゲーター

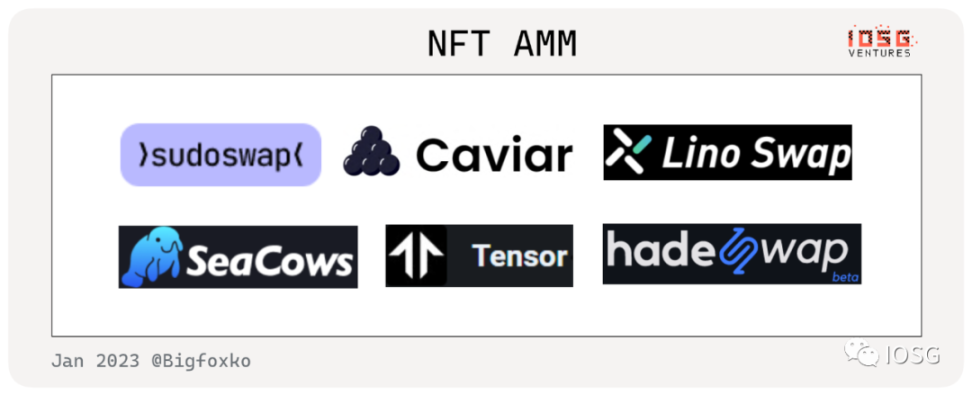

NFT自動マーケットメーカー (AMM)については、Sudoswap、Caviarなどを代表とするBonding Curve曲線に基づくAMMを主に収録しました。FTとNFTの即時流動性を実現する重要な分散型ソリューションとして、今後の直接取引においてより中心的な役割を果たすと信じています。

Marketplace vs. Aggregator

ますます多くのプレイヤーが市場に参入する中、明らかなトレンドは、NFTの取引速度と購入効率(流動性)に対する人々の要求が高まっていることです。OpenSeaや他の伝統的なNFT市場では、プロジェクトの立ち上げを待ち、入札を待つというモデルはやや時代遅れになっています。Blurのようなアグリゲーターでは、より専門的なデータ分析機能により、人々はより迅速な販売と購入を行うことができるため、より「取引所」に近い存在です。市場はすでに証明しており、現時点でNFTプレイヤーは明らかに「効率至上」を支持しています。また、ユーザーがNFT取引に対してより高い要求を持ち、専門のDeFiトレーダーが流入する中で、データ分析機能とアグリゲーターの種類の結合がますます密接になっていることにも注目しています。

Aggregator vs. AMM

Blurのbid-to-earnモデルは、従来の流動性インセンティブ手法を大きく覆し、Gemに比べてアグリゲーション速度を10倍向上させましたが、その流量を長期的に支える堀は存在しません。後続の新興アグリゲーターが徐々にその入札モデルを整え、ユーザー体験を向上させ(取引者に優しい機能を追加する)、さらには吸血鬼攻撃を仕掛ける際、Blurが常に先行することができるかは予測が難しいです。この点は、注文簿(order book)モデルに依存する中央集権型取引所に対する私たちの懸念でもあります。

人々の核心的なニーズが「最速の取引方法」を求めることであれば、AMMはより良い選択肢となる可能性があります。なぜなら、入札と中央集権的なマッチングを排除することで、NFT(erc721)とETH(erc20)間の即時交換を実現できるからです。このような機能はモジュール化されやすく、SDKの形でNFT貸出などの他のプラットフォームに統合されることが容易です。

UniswapのようなDeFi AMMを良い対照事例として参考にできます:CEXと比較して、Uniswapの利点は主に以下の通りです:より高い交換取引効率(特にロングテール資産に対して)、より良いユーザー使用体験、より良いコンポーザビリティ、公平なインセンティブシステム、そして無許可です。私たちは、何度も市場で磨かれ、反復された後、これらのDeFi AMMが持つ利点が将来のNFT AMMでも完全に実現されることを期待しています。

間接取引層 (70のプロジェクト)

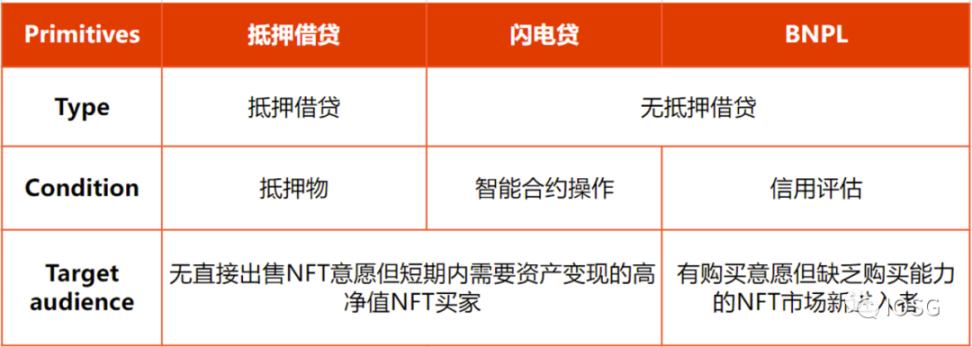

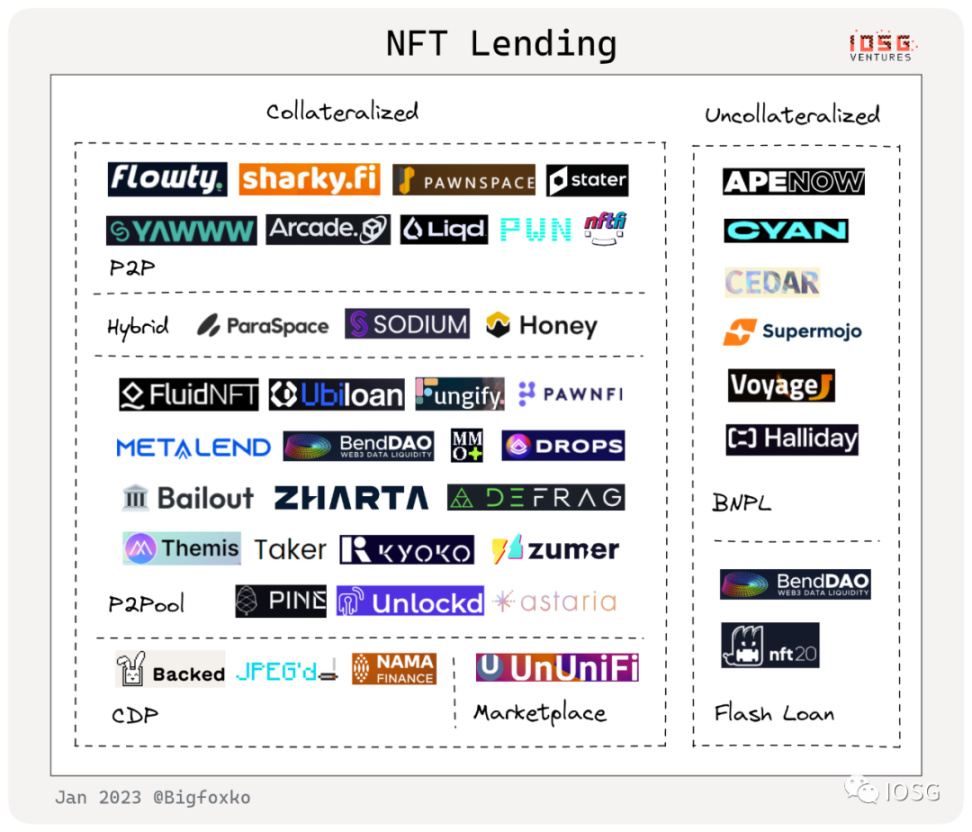

NFT貸出プロトコル (Lending)について、私たちはその貸出モデルに基づいて、まず超過担保貸出と無担保貸出に分けます。

現在、大部分のNFT貸出のパラダイムは、Compound、Aaveなどのプロトコルに存在する3つのモデル:ピアツーピアマッチング、流動性プール、ステーブルコインを提供する超過担保貸出またはフラッシュローンなどの機能です。一方、BNPLのような新興の無担保プライベートローンは、需要側により多様なユーザー層を引き込む可能性があります。以下の図から、担保貸出と無担保貸出の2つのセグメントをより直感的に理解できます:

預金、借入、貸出は、任意の銀行システムにおける最も基本的な構成モジュールであり、私たちはまず間接取引層の重点をNFT貸出方向に投影することが最も合理的な選択だと考えています。

NFT流動性提供者 (Market Maker)については、MetaStreetを代表とするソリューションがNFTエコシステムのさまざまな側面に深く関与しています。

NFTのフラグメンテーション (Frantionalizaton)については、以下のように分けています:

- unic.ly、nibblを代表とする、NFTを複数のトークンに分割して保有のハードルを下げる従来のソリューション

- partybidを代表とする、共同保有の方式で所有権を分割し、投機的な手法のハードルを下げるクラウドファンディングソリューション

NFTのレンタル (Renting)については、現在は垂直のgaming分野で比較的適切な発展と一定規模のオーディエンスがあると考えています。他のシーンでの検証と探索は、NFTの種類不足の制約を受けており、短期間でPMF(Product-market fit)を見つけるのは難しいです。

担保貸出 vs. BNPL

レンタルは実際には第三者が時間に基づいて分割することですが、先買後払(BNPL)と通常のレンタルの違いは、1. 分割の行為が異なる主体によって行われること、2. 分割の時間が分散されることです。

オンチェーンの信用システムが成熟し、信用需要が増加する中で、異なる暗号通貨ユーザー層のニーズを満たすために、より多様な信用商品が必要です。Makerを代表とする分散型の「信用証明」システムは、NFTのシーンでは移行可能なソリューションではない可能性があります:

一方で、NFTは通常、完全な商品として取引され、FTに比べて高い価格(大部分のphp類NFTに関して)を持っています;他方で、NFTの保有者/プレイヤーとDeFiユーザーの群体は異なります(重複があるかもしれませんが)、一般的な推論は、巨額の投資リターンの誘惑がない限り、大部分のNFTコレクターは複雑な貸出システムに深く関与する大きな動機を持たないということです。

言い換えれば、従来のDeFi貸出モデルをNFTのシーンに移行すると、対象となる群体は非常に限られ、後の成長は乏しいでしょう。

私たちは、CyanのようなBNPLソリューションがNFTユーザーを貸出システムに参加させる良い切り口だと考えています。NFT BNPLプラットフォームは、Maker、CreDAなどと協力し、将来的にAaveのようなより大きな信用委託システムを構築する可能性があります。したがって、このような製品がまだ芽生えの段階にあり、リスク管理モデルがテストされていない(大量のユーザーが流入した際に機能するかどうかは不明)にもかかわらず、私たちはこれが次のサイクルで最も有望な方向性であり続けると信じています。

金融派生層 (16のプロジェクト)

全体のNFT金融派生層は現在まだ初期段階にあるため、ここではオプション (Option)、先物 (Futures)、インデックス (Indexes)の3つのカテゴリーを簡単に収録しました。オプションと比較して、先物派生品取引はユーザーの教育コストが少なく、より流量を得やすい可能性があります。

フラグメンテーションのソリューションと比較して、従来の金融市場では、不動産、アート作品などの非流動性資産をインデックスにパッケージ化して投資することが一般的な方法です。アート作品に関しては、一般的なアート作品インデックスには、メイモーゼスインデックス(Mei Moses Art Index)、アート市場研究インデックス(Art Market Researcher)、アート価格インデックス(Art price indices)などがあります。コモディティに関しては、一般的なインデックスには、国際主要商品インデックス、CRB商品インデックス、S&Pゴールドマン商品インデックスGSCIなどがあります。

このようなインデックス化の方法は、機関投資家や一般投資家がポートフォリオの分散を助けるだけでなく、リターンにおいても満足のいくパフォーマンスを示しています。1950年から1990年の40年間、アート投資の実際のリターン率は8.2%でした。同期間のS&P 500インデックス、ダウ・ジョーンズインデックス、政府債券、社債、国債利率はそれぞれ8.9%、9.1%、1.9%、2.2%、1.3%でした。そして過去10年間、アート作品の平均年リターン率は8.5%に達し、すでに株式をわずかに上回っています。

NFTX、NFT20を代表とするプロジェクトは、Web3においてアート/商品インデックスに類似した新興資産カテゴリーを創出しています。また、LiquiFi Labsなどは、ML価格設定技術を利用して洗盤操作の変動要因を排除し、より安全で信頼できるインデックスカテゴリーを構築しています。私たちは、将来的により多くのインデックス製品が一般の視野に入ることを期待しています。

最後に

オーストリア学派の代表であるデイヴィッド・リカードは『政治経済学及び課税の原理』の中で、特定の商品の価値は稀少性によってのみ決定され、労働によってその数量が増加することはないため、その価値は供給の増加によって低下しないと指摘しました。デロイトが発表したアート金融調査でも、80%のコレクターがアート作品の売買を投資と見なしています。映画『テネット』の武器商人は、ジュネーブのフリーポートでアート作品を取引して税金を回避しています。

IOSGは、NFT金融化が肥大化したアプリケーション時代においてweb3の成長を牽引する次の爆発点になる可能性が高いと信じており、より多くのコレクター、ビルダー、開発者と共にNFTのより広範な金融化応用シーンを探求することを奨励しています。

リスク警告

リスク警告 リスク警告

リスク警告