Web3 創業者のトークンマーケティング専門ガイド

この記事では、プロジェクトがマーケットメイカーを必要とするかどうか、マーケットメイカーを選定する基準、および契約交渉について概説します。

この記事では、プロジェクトがマーケットメイカーを必要とするかどうか、マーケットメイカーを選定する基準、および契約交渉について概説します。原文タイトル:《Founder's Field Guide to Token Market Making》

著者:Paperclip Partners

暗号通貨市場のマーケットメイキングの不透明性と複雑性は圧倒的に感じられるかもしれませんが、流動性を確保することはトークン経済の成長と安定にとって非常に重要です。

このレポートは、暗号通貨市場のマーケットメイキングの現状を明らかにし、創業者に市場のマーケットメーカー(MM)との協力に関する実用的な洞察を提供します。重要な考慮事項には、プロジェクトがマーケットメーカーを必要とするかどうかの評価、マーケットメーカーの選定基準、および契約交渉が含まれます。

私たちの研究の洞察は、実際のプロジェクト契約、量的金融およびマーケットメイキングの分野の専門家によって裏付けられています。

マーケットメイキング入門ガイド

マーケットメイキングは、機関またはトレーダーが同時に証券または資産の買い(ビッド)および売り(アスク)価格を提示して市場の流動性を提供することを含みます。ビッド価格は買い手が証券に対して支払う意欲のある最高価格を示し、アスク価格は売り手が受け入れる意欲のある最低価格を示します。ビッドとアスクの価格差はスプレッドと呼ばれ、マーケットメーカーの利益の余地を表します。

マーケットメーカーは通常、スプレッドを小さく保ち、市場に流動性を提供する動機があります。これにより、より多くの買い手と売り手を引き付け、取引量の増加につながります。逆に、取引量が増えることでマーケットメーカーの利益が増加します。

流動性とは、資産がその価格に影響を与えずに売買できる便利さを指します。流動性の高い市場には多くの買い手と売り手がいるため、常に誰かが資産を売買する意欲があります。逆に、流動性の低い市場では売買双方が少なく、大量の資産を売買したいときに価格が大きく変動する可能性があります。

さて、マーケットメーカーが何であるかを理解したところで、問題はどこにあるのでしょうか?

問題は、マーケットメーカーが短期的な利益を追求する目標が、プロジェクトチームが長期的な価値創造を追求する目標と一致しない可能性があることです。私たちの目標は、創業者がマーケットメーカーと相乗効果のある関係を築く手助けをし、マーケットメーカーがプロジェクトの長期目標を犠牲にして利益を得るような取引構造を構築するのを避けることです。

マーケットメーカーが必要ですか?

創業者はまず、次の2つの質問を考えるべきです:

1. 現在の段階で私のプロジェクトはマーケットメーカーを必要としていますか?

マーケットメーカーは通常、プロジェクトの初期上場段階で必要とされます。たとえば、初回取引所公開募資(IEO)段階では、初期の取引量はほぼゼロに近いです。確立されたデジタル資産は通常、十分な市場流動性を持っているため、マーケットメーカーの効果は小さくなります。

2. マーケットメーカーとの協力は私のプロジェクトにどのような利益をもたらしますか?

言い換えれば:私のプロジェクトは流動性を必要としていますか?高い取引量を想定して設計された分散型金融(DeFi)プロトコルにとって、流動性は非常に重要です。逆に、低速で保有することを目的としたガバナンストークンにとっては、流動性はそれほど重要ではありません。

後者の場合、シンプルな50/50のUniswapプールや他の分散型流動性プールが十分かもしれません。流動性プールを構築することは、シンプルなセルフサービスの解決策となり、循環サービス料を請求するマーケットメーカーを雇うよりも必要な資金が少なくて済みます。一度プロトコルが一定の段階に達すると(たとえば、日々のアクティブユーザーが数十万または数百万に達する)、プロジェクトはBinance、Huobi、Crypto.comなどの中央集権取引所に移行できます。

利点と欠点の評価

コストベネフィット分析を行う際、創業者は財務状況、プロジェクトのタイムライン、トークンの用途など、特定の状況を考慮する必要があります:

利点

スプレッドの縮小:売買スプレッドを縮小することで取引が魅力的になり、売買双方の取引コストが低下します。タイトなスプレッドは、最小限の手数料とスリッページを保証し、より良い取引体験を提供します。

流動性がさらなる流動性を生む:初期の流動性はさらなる流動性を促進し、より多くの買い手と売り手を市場に引き付けます(「流動性は流動性を生む」)、これにより取引量と流動性がさらに拡大する循環が生まれます。

価格発見:流動性の高い市場は、数多くの市場参加者の意思決定に基づいて資産の真の価値を反映する正確な価格発見を助けます。

価格の安定:高い流動性は、大口注文による価格の急激な変動を減少させ、投資家の信頼を高めます。プロジェクトの長期的なビジョンを維持するために、ユーザーにとって理想的な状況は、トークンの内在的な効用と価値に基づいて価格を設定することです。

コスト

- 参加費用:マーケットメーカーは、設定費用、循環費用、またはトークン貸出を設定する必要があるかもしれません。たとえば、主要な暗号通貨マーケットメーカーであるGSRは、10万ドルの設定費用、月額2万ドルの費用、さらに100万ドルのビットコインとイーサリアムの貸出を請求します。

(Block unicorn注釈:設定費用(setup fees)は、マーケットメーカーが創業者またはプロジェクトチームと契約を結んだ後、マーケットメイキングサービスを提供する前に支払う一時的な費用を指します。これには、マーケットメーカーが取引戦略を作成・設定するための費用や、プロジェクトのマーケットメイキングのための準備作業が含まれます。

循環費用(recurring fees)は、マーケットメーカーがプロジェクトにマーケットメイキングサービスを提供する過程で定期的に(たとえば、毎月または毎年)支払う必要がある費用を指します。これには、マーケットメーカーが取引戦略を維持・管理するための費用や、プロジェクトに継続的なマーケットメイキングサービスを提供するための費用が含まれます。これらの費用は通常固定されており、マーケットメーカーが実際に取引する数量や金額には関係ありません)

不均衡な取引:取引量が低いため(マーケットメーカーにとって利益が少ない)、創業者やトークン発行者は通常、交渉の立場が弱くなります。この場合、マーケットメーカーはこの点を利用して、より不利な取引を強要することができます。

不正行為者:暗号業界の規制の欠如は、詐欺行為を行う不正なマーケットメーカーを引き寄せる可能性があります。たとえば、ウォッシュトレーディングやトークン貸出の乱用などです。マーケットメーカーの不当行為や違約によって生じる損害リスクを考慮する必要があります。

トークンのためのマーケットメーカー選定基準

現在、暗号通貨/web3分野には50以上の主要なマーケットメーカーが存在します。マーケットメーカーを選定する際には、以下の5つの重要な基準を参考にすることをお勧めします:

費用:設定費用、循環費用、パフォーマンスベースの費用、およびオプションの合計を含みます。

能力(取引量とスプレッド):マーケットメーカーが最初に提供する見積もりの取引量またはスプレッド。マーケットメーカーは、特定の時間帯にのみ見積もりを保証する場合があり、24時間取引できるマーケットメーカーもいます。

評判:豊富なバランスシート、良好な業績記録(たとえば、著名なプロジェクトとの協力、伝統的な金融経験)およびデルタニュートラル市場メイキングの経験を持つ成熟した企業。

アクセシビリティ:マーケットメーカー自身が取引市場を選定する際に設定する基準(たとえば、資産に対する最小取引量の閾値を持つマーケットメーカー)。

協力関係:主要取引所(Binance、Huobi、Crypto.com)との信頼できる関係が、取引所上場に役立つ可能性がありますが、これは慎重かつ保守的に考慮する必要があります。

マーケットメーカー契約条件

最後のステップは、マーケットメイキング契約条件を概説する契約を交渉し、最終化することです。これを流動性コンサルティング契約(LCA)と呼びます。

公開および非公開のマーケットメイキング契約を分析することで、すべてのプロジェクトの創業者が注目すべき契約の重要な要素を特定しました :

報酬

私たちは報酬を、マーケットメーカーの積極的な行動を奨励するための財務的インセンティブのいかなる形態と見なしています。複数のマーケットメイキングから、3つの主要な報酬形式を特定しました:1)サービス料、2)オプション、3)主要業績評価指標(KPI)に基づく費用。

サービス料

マーケットメーカーに支払われる固定費用は、初期段階のプロジェクトにとってかなりの法定通貨になる可能性があります。いくつかの価格設定構造があります:

設定費:サービス契約開始時にマーケットメーカーに支払われる一時的な大額の支払い。

保留費:マーケットメーカーに定期的に支払われる費用(たとえば、毎月、隔週、四半期ごと)------これは通常、指定された固定料金です。

設定費と保留費(保留マーケットメイキングサービス)の両方が存在します。

無料:ブルマーケットでは、マーケットメーカーは特に人気のあるトークンに対して、いかなる形態の費用も請求しないことを選択するかもしれません。需給のダイナミクスが市場全体のマーケットメイキングコストを決定し、話題のトークンはマーケットメーカーにとって十分な利益をもたらすため、追加の費用を請求する必要がありません。

創業者は、マーケットメーカーが通常交渉上の優位性を持つことに警戒すべきです。その理由には:

豊富な市場選択肢:マーケットメーカーは多くの異なる市場で取引できるため、1つのプロジェクトとの取引を失うことは彼らのビジネスに与える影響が限られています。

初期プロジェクトの利益余地が限られている:その原生トークンに既存の取引量や流動性が限られている初期プロジェクトにとって、マーケットメーカーがサービスを提供する際に見込む利益機会と潜在的リスクは非常に限られています。マーケットメーカーは高頻度アルゴリズム取引を利用して利益を上げるため、取引量が限られている(流動性が不足している)場合、この機会はマーケットメーカーにとってあまり魅力的ではありません。

オプション(Options)

オプションはマーケットメーカー契約で一般的であり、トークン価格のパフォーマンスを通じてマーケットメーカーに財務的リターンを提供します。通常、これはマーケットメーカーに、貸出が満期を迎えた後に、事前に協議された価格でトークンを購入する選択権を与えます。

したがって、マーケットメーカーは特定の閾値(オプションの行使価格)以上に価格を維持する動機があります。これにより、マーケットメーカーはオプションを行使し、事前に指定された行使価格で一定数量のトークンを購入し、直ちに現在の市場価格で売却することで、かなりの利益を得ることができます。

マーケットメーカーはオプションを利用して、創業者に彼らとの契約を締結させるよう説得し、オプションを使用することでトークンの成功(すなわちトークン価格の上昇)と一致させることができます。これはブルマーケットで特に一般的であり、初期プロジェクトのトークンは100倍に成長する可能性があるため、マーケットメーカーはオプション取引をより積極的に追求します(そして通常成功します)。

しかし、これらのオプションは満期後に無価値になります。マーケットメーカーにとって、この整合性は常に短期的なものです。

オプションをマーケットメーカーの報酬として使用することは複雑でリスクが伴います。その理由は以下の通りです:

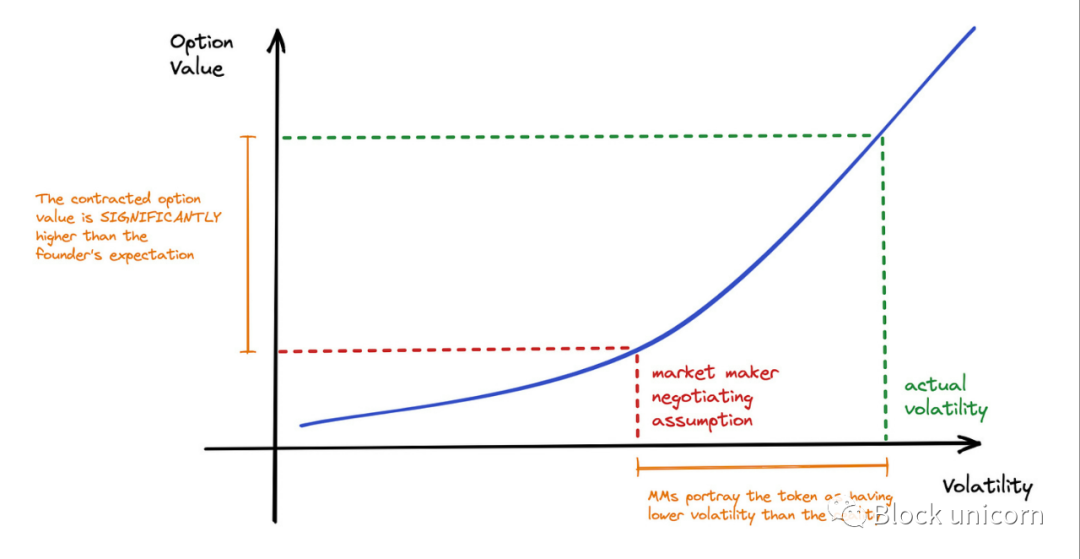

価格設定の課題:新しい資産の合理的な行使価格、オプションの期間、またはボラティリティを決定することは非常に困難であり、大きな不正確性を伴う可能性があります。ブルマーケットでは、マーケットメーカーの目標は、低価格で巨額のオプションパッケージを交渉し、リスク投資のようにトークン価格の上昇からリターンを得ることです。

操作リスク:財務/統計知識が限られている創業者は、オプションの価値に影響を与える重要なパラメータの操作の犠牲者になる可能性があります。彼らは提供されたオプションに追加の価格/暗黙の価値があることすら知らないかもしれません - これはスタートアップの株式価値を評価することの困難に似ています。

------非倫理的なマーケットメーカーは、計算において非現実的な仮定を使用することでオプションの実際の価値を過小評価し、創業者が意図せずにより多くの価値を放棄する結果を招く可能性があります。これは、不合理な仮定(たとえば、トークンのボラティリティがビットコインのボラティリティと等しいとすること)を使用することで達成され、契約内のオプションの価値が実際には明らかに低いことを意味します。

特別な注意:トークン創業者は複雑な統計学やオプション価格理論を学ぶ必要はありませんが、契約内のトークンオプションの価値を大まかに推定するためのいくつかのツールがあります。オプション取引の価値を正確に特定することは難しいですが、創業者は提供される価値を理解し、マーケットメーカーとのより透明で賢明な議論を行うべきです。

オプションの価値を推定するために使用できるツールや方法がいくつかあります。たとえば、オプション価格モデルに基づく計算機やシミュレーターです。創業者はこれらのツールを使用して、大まかな評価範囲を生成し、オプションの価値をよりよく理解することができます。ただし、これらの評価は参考用であり、実際のオプションの価値は市場条件、プロジェクトの進捗状況、マーケットメーカーの利益動機など、さまざまな要因の影響を受ける可能性があることに注意が必要です。

創業者はオプション取引の価値を理解し、マーケットメーカーとの議論においてより透明で賢明な立場を持つよう努めるべきです。これにより、プロジェクトの長期的な利益をよりよく保護し、マーケットメーカーとの取引が比較的公平で利益のある合意に達することを確保できます。

私たちは、オプション契約の推定と評価を支援するための基本的なツールを作成しました:Paperclipオプション価格ツール

価格操作のリスクが存在する可能性があります:

オプション価格が高すぎる場合、マーケットメーカーは価格を押し上げることを奨励されます。

オプション価格が低すぎる場合、マーケットメーカー(貸出返済モデルがトークン数量に基づく場合)は、トークンを空売りすることで利益を最大化し、最終的には一部の元本のみを返済すれば済むことになります。

利用可能なオプション価格設定の形式の1つは、「トランシェ」(tranches)を使用することです。これは、トークン発行者が異なる行使価格または満期日を持ついくつかのオプションを提供することを意味します。たとえば、Alamedaと契約を結んだGenesysGoは、1.88ドル/1.95ドル/2.05ドルの行使価格で3つのトランシェを提供しました。

興味深いことに、トランシェは実際のサービスにほとんど実質的な影響を与えません。それでも、彼らが存在する理由は2つあります:a)マーケットメーカーは取引をより複雑にし、より「合法的」に見せたい。b)マーケットメーカーは競合他社に対してわずかに良い取引条件を提供したいと考えている可能性があります。

パフォーマンスベースの費用

主要業績評価指標(KPI)を使用して、プロジェクトが期待する目標を達成するためにマーケットメーカーを報酬するパフォーマンスベースの費用を作成できます。以下にいくつかのパフォーマンス指標(およびそれに対する私たちの評価)を示します:

- 取引量

取引量は、虚偽の取引(ウォッシュトレーディング)を促す可能性があるため、指標としては大きなリスクを伴います。この行為はほとんどの市場で違法であり、市場データに誤解を招き、取引量の数字を人工的に増加させます。

- 価格

指標としては理想的ではありません。なぜなら、マーケットメーカーがトークン価格を押し上げ、その後価格が下落した場合、エコシステムに崩壊のリスクをもたらす可能性があるからです。

- スプレッド

a. スプレッドまたはビッドアスクスプレッドは、株式を即座に売却する際の見積もりと即座に購入する際の見積もりの間の差異を指します。言い換えれば、これは買い手が支払う意欲のある最高価格と売り手が販売する意欲のある最低価格の間の差です。

b. 一般的に、これは比較的信頼できる主要業績評価指標ですが、市場の深さを捉える指標を補完する必要があります(そうでなければ、スプレッドが小さくても価格が動揺しやすいです)。

- 最小購入および販売規模(ドルで計算)

a. 最小購入および販売規模は、マーケットメーカーがドル(プロジェクトのトークン価値)で購入および販売する意欲のある価値を指します。

b. これは重要な主要業績評価指標であり、大口注文が価格に大きな変動を引き起こす際に合理的なバッファが存在することを保証し、価格が容易に急騰または崩壊するのを防ぎます。

異なる報酬形式の比較

プロジェクト内でどの形式の報酬を選択するかは、最終的には非常に個別的であり、創業者が手元にある資金状況、分散化とガバナンスの目標、およびプロジェクトの段階によって異なります。

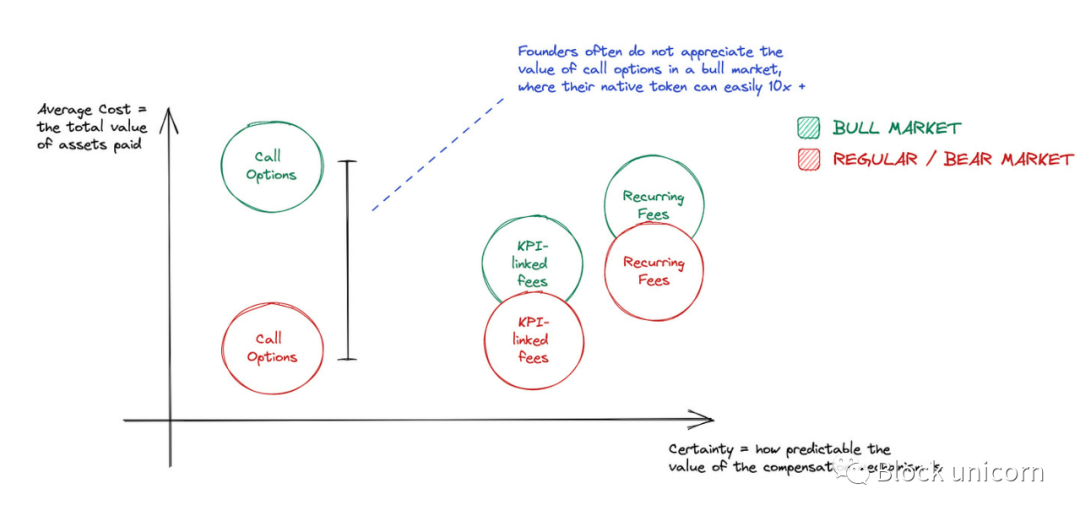

報酬メカニズムの可視化: 「確実性」または「平均コスト」指標で測定すると、オプションに対して費用は通常、より高い確実性(ドル価値で表される)を持っていますが、市場状況によって大きく変動する可能性があります。しかし、ブルマーケットでは、基礎となるトークン価格が急騰すると、オプションの購入権は簡単に非常に高い価値に膨らむことがあります。

サービス料(設定費用と月額循環費用を含む)は、バランスの取れた取り決めですが、プロジェクトの流動性サポートを増加させるために高額な初期費用が必要になる可能性があります。しかし、これらの費用に対してあいまいな目標を設定することは理想的ではありません。パフォーマンスベースの費用を具体的な目標と組み合わせること、たとえばスプレッドのパーセンテージなどは、マーケットメーカーの行動をプロジェクトの目標とよりよく一致させることができます。ただし、交渉の過程では、取引量などの操作しやすいKPIの使用を避けるよう注意が必要です。

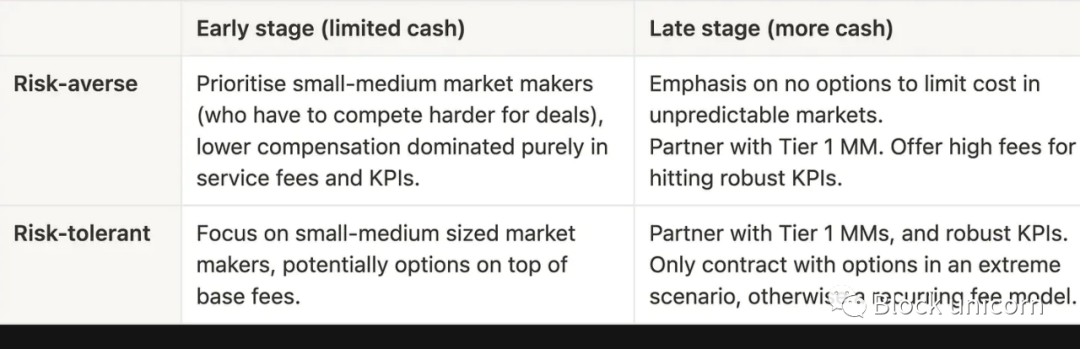

------リスク回避型のチームには、サービス料とKPIに基づくボーナスを組み合わせることをお勧めします。資金が限られているプロジェクトは、信頼できる中小型のマーケットメーカーを探すべきであり、資金に余裕のあるプロジェクトは、大型のトップマーケットメーカーと契約し、交渉で主に固定条件に基づくことを目指すべきです。

オプションによる報酬は、マーケットメーカーサービスに対する過剰支払いを引き起こし、リスクを増加させる可能性があります。もう一つの悪影響はガバナンスに関するもので、創業者が低い行使価格でマーケットメーカーに大量のオプションを発行すると、マーケットメーカーは流通供給量を大量に蓄積する可能性があります。これはプロジェクトの分散化を損ない、特にマーケットメーカーが利益最大化を目指して投票する傾向があるため、プロジェクトのビジョンと一致しないことになります。

------資金が限られているがリスク耐性が高いチームは、報酬プランに一定数のオプションを使用することを検討できますが、オプションの現在価値に注意を払う必要があります。しかし、プロジェクトに十分な現金準備と忠実なユーザー群がある場合、通常はオプションの使用は推奨されず、過剰支払いを避けるために徹底的なシナリオテストが必要です。

以下は上記内容の要約です:

マーケットメーカー取引リスクを理解するためのフレームワークは、創業者として、プロジェクトのトークン価格が1000倍に増加した場合、またはプロジェクトのトークン価格がゼロに下落した場合、マーケットメーカーが得るものまたは失うものを考慮することです。

マーケットメーカーは常に利益とリターンを最大化することを目指して行動すると仮定すると、チームはマーケットメーカーが価格を推進する動機を理解できるはずです。理想的には、マーケットメーカーは価格の動向に対して中立的であるべきです。なぜなら、彼らの目標は流動性を提供することだけだからです。

貸出条件

マーケットメイキング契約の中で、一般的な取り決めの1つは、資産発行者または流動性サービスを要求する側がマーケットメーカーに貸出を提供し、マーケットメーカーがトークンの取引と流動性提供に使用することです。貸出条件のいくつかの要素は重要です:

貸出期間:貸出期間の長さは重要です。なぜなら、プロジェクトがマーケットメーカーに貸出資本を返済するまでに待たなければならない時間を決定するからです。これはプロジェクトのロードマップとコアチームの財務ニーズに基づいて、ケースバイケースで交渉すべきです。

利率:このトークン貸出は0%の利率に基づいて行われます。なぜなら、マーケットメーカーは取引を行う際に変動するリターンを得るため、固定の利息を支払う必要がある場合は魅力がないからです。

トークン貸出数量と価値:貸出に使用されるトークンがエコシステムのネイティブトークンと一致する場合、インセンティブの一貫性が強くなります。しかし、トークン数量に基づく貸出は、トークン価格が下落した場合にマーケットメーカーに不利なインセンティブをもたらす可能性があります。なぜなら、返済額の価値が低下するからです。この契約条件は「埋め込みオプション」に似ており、満期日前にマーケットメーカーに大幅な価格下落の潜在的な利益をもたらします。

返済問題:プロジェクト側は、マーケットメーカーがトークンを返済できない場合に生じる契約義務を明確に定義する必要があります。契約条件には、未返済額をBTC/ETHまたはステーブルコインで支払うことが含まれることが一般的です。

終了権

1. 通知期間

通常、双方は事前に一定の期間を設けて書面で契約を終了することができます。多くの商業契約と同様に、終了通知の期間は通常14日から30日です。ただし、各発行者は、追加のマーケットメーカーを獲得する難易度に基づいて通知期間を調整すべきです。双方が契約を終了できる他の条件もあります。

2. 資産発行者

a. 重大な義務違反があった場合、契約を終了する権利があります。

- マーケットメーカー:マーケットメーカーは流動性を提供しない条件を決定するため、より重要な終了権を持っています。私たちは、4つの可能な終了条件を概説し、コアチームの重要な考慮事項にコメントします(該当する場合)。

支払い条件の違反:発行者は、資金状況が悪化した場合にチームに緩衝時間を提供するための保障措置を確保する必要があります。

その他の条項の違反(たとえば、機密保持契約)。

流動性を提供する取引所のサービス条項および規定との衝突。

法律規制:暗号通貨分野の規制環境が変化し続けるため、マーケットメーカーは、彼らの義務の履行が突然刑事犯罪になるリスクから自らを守る必要があります。潜在的な法的デューデリジェンスの情報源として、伝統的な資産市場におけるマーケットメイキングの法律を理解することが、将来のWeb3規制アプローチの先例を築くことができます。

責任

マーケットメーカーとのほとんどの流動性契約では、マーケットメーカーは通常、トークン価格の変動に関連するいかなる責任からも免除されます。これは予測可能であり、暗号通貨は投機的な性質を持っているため、マーケットメーカーの制御を超える無数の要因がトークンの価格を決定する可能性があることに注意が必要です。したがって、マーケットメーカーにこの価格変動の金融的結果を負わせることは根本的に不合理です。

結論

要するに、マーケットメイキングは暗号通貨市場の流動性と安定性を確保する上で重要な役割を果たしています。このレポートは、暗号通貨市場のマーケットメイキングの複雑さを明らかにし、マーケットメーカーとの協力を検討している創業者に実行可能な洞察を提供することを目的としています。実際の契約の分析と業界専門家の洞察を通じて、このレポートはマーケットメーカーを考慮する必要性、適切な企業を選択することの重要性、および契約条件を交渉することの重要性を強調しています。

私たちは、このレポートが暗号通貨エコシステム内の創業者や他の利害関係者にとって貴重なリソースとなり、マーケットメイキングに関する賢明な意思決定を行い、トークン経済の成長と安定を促進する手助けとなることを願っています。

リスク警告

リスク警告 リスク警告

リスク警告