Shapella アップグレード後:利回り、競争、LSD-Fi の長期的影響

質押報酬の高低は、一般ユーザーが質押に参加するかどうかの決定要因です。私たちは、将来のETHステーキングの発展を探るために、質押報酬の構成や今後の発展の動向について理解する必要があります。

質押報酬の高低は、一般ユーザーが質押に参加するかどうかの決定要因です。私たちは、将来のETHステーキングの発展を探るために、質押報酬の構成や今後の発展の動向について理解する必要があります。ETH Stakingの過去と現在

始める前に、ETHのStakingについて簡単に振り返る必要があります。現在稼働しているほとんどのPoSブロックチェーンとは異なり、イーサリアムのPoSはチェーンネイティブの代理委任をサポートしておらず、単一ノード(利益を得ることができる)の最大質押し規模を32ETHに制限しています。この質押し方式の利点は明らかで、単一の実体が巨大なノードを制御することによってイーサリアムの合意を左右する可能性をできるだけ減らし、イーサリアムネットワークを可能な限り分散化された状態に保つことができます。しかし、ノード運営の操作の複雑さは一般ユーザーにとって非常に高いため、ユーザー自身が質押しを行うソロステーキングを除いて、実践の過程で徐々に他の3つの質押し方式が登場しました:ステーキングプール、リキッドステーキング、そしてCEXステーキング。この4つの質押し方式の特徴は以下の通りです:

- ソロステーキングは、質押しユーザーがすべての質押しプロセスとその後のメンテナンスを自分で処理する方式で、主な欠点はデバイス、資金、知識、ネットワークに対する高い要求です。

- ステーキングプールは、ある程度質押しユーザーのネットワークとハードウェアの要求を免除します。質押しユーザーは一定の費用を支払うだけで、専門の質押しサービスプロバイダーに自分が提供した32ETHを質押ししてもらい、利益を得ることができます。同時に、この方式では引き出しの秘密鍵は質押し者自身が管理し、資金の管理度も高いですが、質押し者には資金と知識に対する高い要求があります。ある分類では、この質押し方式は「Staking as a service」とも呼ばれています。

- リキッドステーキングは、staasがノードの具体的な運営を専門のノード運営者にアウトソーシングすることを基にさらに進んで、質押しプールがユーザーのETHを統一的に集めて質押し操作を行うことで、ユーザーは任意の金額で質押しを行うことができ、質押しプールはユーザーに質押し派生商品LSD(Liquid Staking Derivatives/Tokens、以下LSDと呼びます)を発行します。LSDはDeFiの中で現在豊富なユースケースがあり、後で詳しく紹介します。もちろん、リキッドステーキングモデルでは、すべての質押し資金は質押しプールの契約が所有しており、質押しユーザーは質押しプールに対して信頼を持つ必要があります。ある分類では、この質押し方式は「プールドステーキング」とも呼ばれています。

- CEXステーキングは、CEXがすべての質押しプロセスを処理し、ユーザーが任意の金額を質押しすることを許可し、通常は質押し証明書(CoinbaseのcbETH、BinanceのbETHなど)をユーザーに発行します。

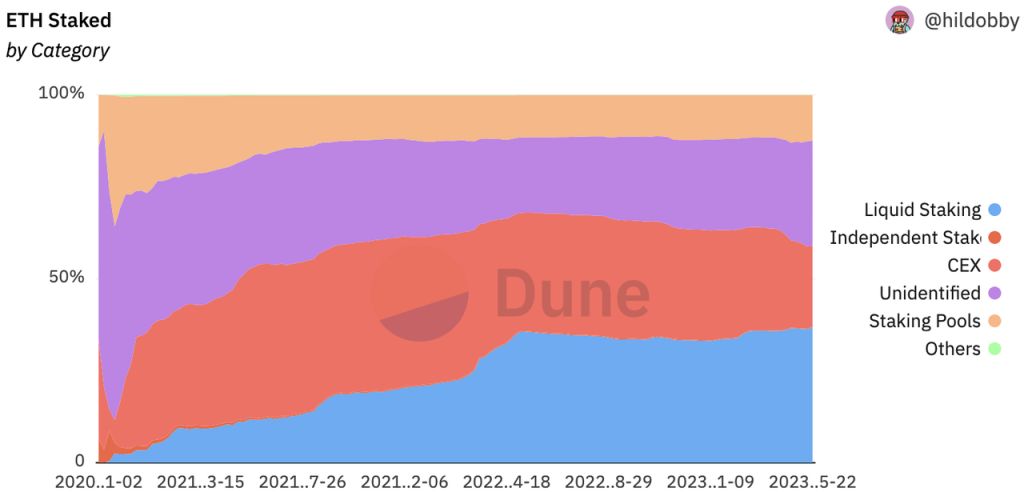

下の図:ETHステーキングの相対的なシェアの歴史的変化

出典:https://dune.com/hildobby/eth2-staking (注:統計の複雑性により、ソロステーキングの占有率は統計が難しく、ほとんどの質押し分類の統計には「未識別」(上図のUnidentified)というカテゴリーが存在します。最近のRatedの分析によれば、現在の総質押し量の6.5%はソロステーカーによって提供されています)

上の図から明らかにわかるように、信標チェーンが立ち上がった最初の2ヶ月を除いて、2022年4月までの間、CEXは自然に多くのユーザーが管理するETHを持っており、自然な収益源としてCEXステーキングが急速にリーダーとなりました。この状況はイーサリアム財団やコミュニティメンバーが望んでいたものではありませんでした。しかし、Paradigmなどの機関がLidoに投資し、stETHが徐々に良好な流動性と相互運用性を構築するにつれて、Lidoは急速に成長し、その後全体のリキッドステーキングタイプの発展を促進しました。現在、リキッドステーキングは競技の中でリーダーシップを占めています。

Shapellaが成功裏に立ち上がった後、CEXの質押しシェアは明らかに減少し、元々CEXで質押ししていたETHのユーザーの相当数がリキッドステーキングやソロステーキング(未識別)に移行し始めました。

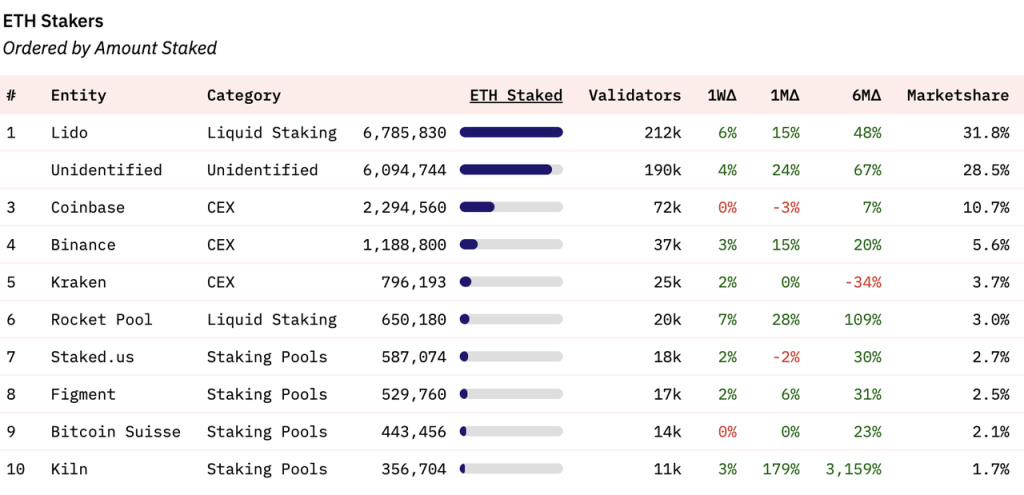

具体的な質押し主体を見ると、現在Lidoは総質押し市場シェアの31.8%を占め、3位から5位には3つの中央集権取引所があり、6位には別のリキッドステーキングサービスプロバイダーであるRocket Poolがあり、7位から10位はすべてステーキングプールです。

出典:https://dune.com/hildobby/eth2-staking

ETH Stakingの未来の利回り

質押し報酬の高低は、一般ユーザーが質押しに参加するかどうかの決定要因です。私たちは未来のETHステーキングの発展を探るために、質押し報酬の構成と今後の発展の動向を理解する必要があります。私たちは、Mergeの後、イーサリアムを質押しすることで合意層の報酬を得るだけでなく、実行層の報酬も得られることを知っています。現在、これら2つの部分のAPRは合計で5.4%です。

出典https://ethereum.org/en/staking/

合意層の報酬は、イーサリアムネットワークが新たに発行するETHであり、その報酬の放出は質押し総量の増加に伴い増加しますが、質押しのAPRは質押しETHの総量の増加に伴い減少します。現在、合意層の報酬APRは3.4%であり、現在市場では今年の年末のETH質押し率が25-30%程度になると一般的に予測されています。質押し率が30%に達すると、合意層のAPR報酬はおおよそ2.4%になります。この報酬はほとんどのPoSチェーンの報酬よりもはるかに低く、イーサリアム財団の「ETH発行量最小化」原則の一つの表れでもあります。

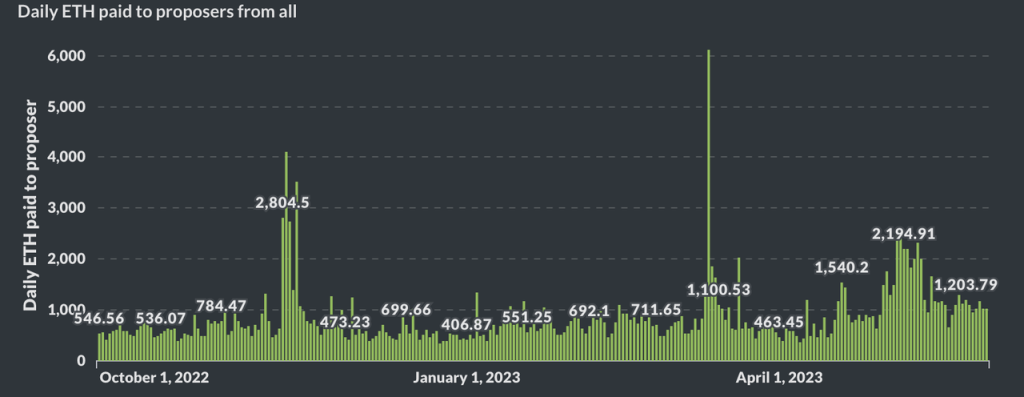

イーサリアムの質押し実行層の報酬は、2つの部分から構成されています。1つはネットワークの優先費(Priority fee)、つまりユーザーが支払うガスの中で破棄されない部分、2つ目はMEVです。これら2つの部分の共通の特徴は、その収益が質押しETHの数量の増加に伴い増加しないことです。この部分はETHステーキング報酬の主要な変数であり、私たちはこれについてさらに研究する必要があります。

出典++https://transparency.flashbots.net/++

出典:https://dune.com/LidoAnalytical/lido-execution-layer-reward++s++ここで、CLAPRは合意層の収益を示し、ELAPRは実行層の収益を示します

FlashbotsはMerge以来のプロポーザー(つまりバリデーター)の総収入状況を統計しています。LidoもMerge以来のLidoの合意層収益と実行層収益のAPRを上記のように統計しており、両者のトレンドは一致しています。Lidoはまた、合意層と実行層の収益の比較状況を統計しており、私たちはLidoのグラフを用いて詳細に分析します。

私たちは、Mergeの後、合意層APRが質押し総量の増加に伴い緩やかに下降している一方で、実行層のAPRは大きく変動し、平均して約1.5%であり、質押しの収益は5%に達することができることがわかります。そして、チェーン上の活動が頻繁な時(例えば5月のミームシーズン)には、実行層からのAPRが合意層のAPRを超えることさえあり、イーサリアムの質押しの利回りが10%に近づくこともあります。ステーキングの収益はイーサリアムネットワークの「無リスク収益率」(参照Mint Clips|暗号世界の原生基準金利はどのように定義されるべきか?)であり、ETH保有者にとっては非常に魅力的です。

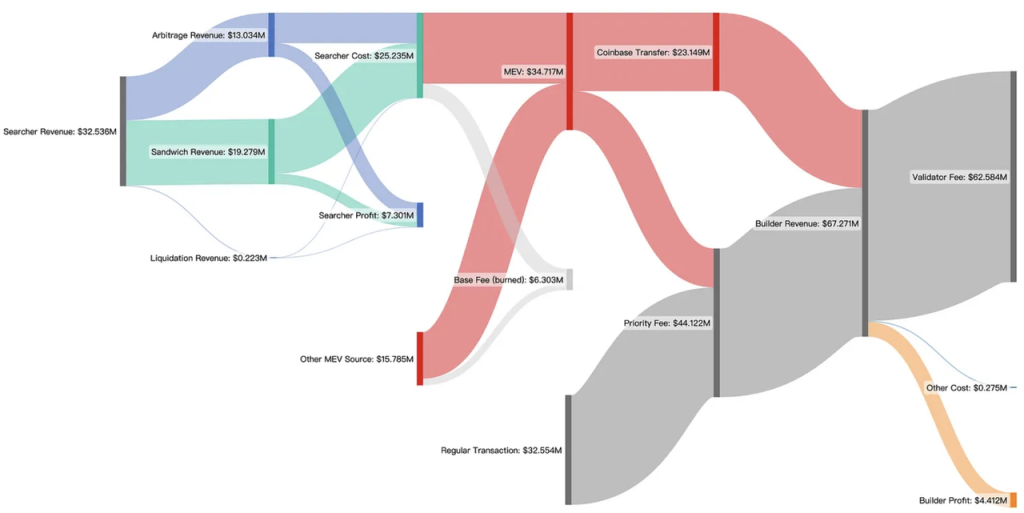

では、実行層の収益は今後どのように変化するのでしょうか?まず、優先費とMEVが質押し者の実行層収益に占める割合を理解する必要があります。私たちはMEVデータサービスプロバイダーEigenphiが2023年1月から2月のイーサリアム実行層エコシステムの各役割の収入データに関する詳細な分析を参考にすることができます:

出典:https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

私たちは、2ヶ月の間に、優先費とMEVが基本的に55%:45%の割合(4412万:3472万)で実行層のイーサリアム質押し収益(バリデータ費)を構成していることがわかります。

次に、優先費とMEVの今後の変化トレンドを探ります。

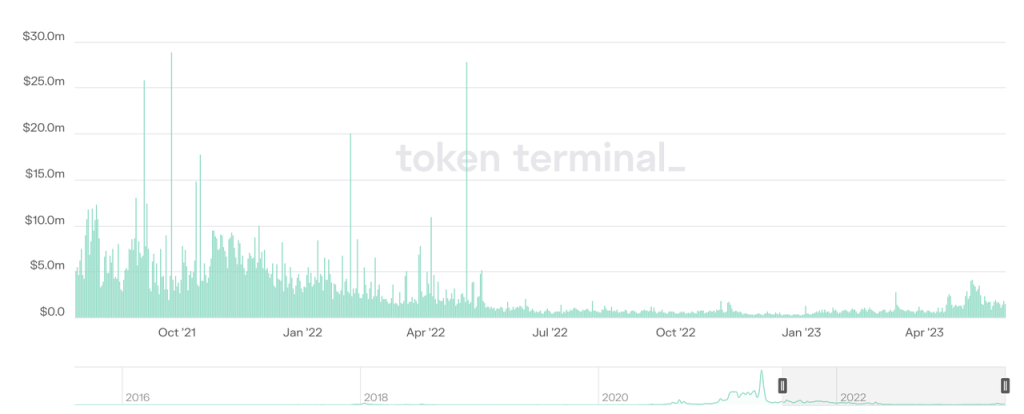

イーサリアムネットワークの優先費 出典:https://tokenterminal.com/terminal/projects/ethereum

優先費に関しては、EIP-1559が立ち上がって以来、現在の市場は牛-熊の変換を経ており、優先費は市場の熱度と大きく関連していることがわかります。21年の牛市の間、日平均の優先費は約1000万ドルに達することができ、22年の熊市の間、日平均の優先費は約80万ドルでした。今年の5月のミームシーズンでは、日平均の優先費は約300万ドルに達することができました。今後、優先費は市場の変動に伴って変化し続け、この部分の収入はETHベースであり、今後も市場の変動に伴って変化し続けるでしょう。

MEVに関しては、さらに複雑です。チェーン上で完全に分析できないMEVの他に、その構成は主にアービトラージ、サンドイッチ攻撃、清算の3つから成り立っています。現在、Merge以降のMEVの最新トレンドデータは見つかっていません。しかし、イーサリアム財団は長年にわたりMEVに対して全体的に否定的な態度を示しており、1年前に彼らは++PBS++(提案者-ビルダー分離)の計画を提案しました。その目的の一つは、MEVが小規模な質押し者の収益に与える影響を排除することです。最近、イーサリアム財団研究所のJustin DrakeはMEV burnという計画を提案し、今後3-5年でMEVをすべて焼却することを計画しています。これはイーサリアムのデフレの別の力となります。この計画はまだ計画段階であり、多くの利益の調整が関与していますが、イーサリアムがPoWからPoSに成功裏に移行したことから、彼らは「説得」する能力を持っていると考えられます。

したがって、現在の総質押し収益の約20%を占めるMEVは、中長期的にはイーサリアム財団の価値観に合わないため、縮小または消失する可能性が高いです。

もう一つ注目すべき周辺要因はL2です。Rollupを中心としたイーサリアムのロードマップの推進により、ますます多くの取引がイーサリアムL1からL2に移行し、不可避的にイーサリアムメインネットのMEVや優先費を減少させることになります。現在、L2のMEV/優先費はL2自身が処理しており、イーサリアムメインネットの質押し者とは関係ありません。特に、カンクンアップグレードがETH L2の手数料をさらに引き下げた後、L2のさらなる発展を促進する可能性があり、L1が得られる手数料+MEVの総額もさらに減少する可能性があります。

以上を考慮すると、ETHステーキングの収益構成において、MEV burnとL2の影響を総合的に考慮すると、ETH質押しの占有率が30%に達した場合、ETH質押しの収益はおそらく3%の水準に低下するでしょう(2.4%の合意層収益と0.6%の実行層収益を含む)。この収益率は、ユーザーが質押しに参加する熱意に大きな影響を与えるでしょう。

リキッドステーキングの方式は依然として質押しの主流であり、その集中度はさらに高まる可能性があります

ShapellaアップグレードはETHの引き出し機能を有効にし、ソロステーキングとステーキングプール方式で質押しされたETHも流動性を得ました。リキッドステーキングが21年から22年にかけて急速に発展した核心的な要因は、リキッドステーキングプロトコルがLSDに流動性を提供できるため、質押しの退出を実質的に実現したことです。したがって、Shapellaアップグレードはリキッドステーキングの利点を明らかに低下させました。ソロステーキングには依然として相当な操作のハードルがありますが、現在はソロステーカー向けのツールも増えており、ソロステーキングのハードルも徐々に低下しています。また、ソロステーキングはイーサリアムネットワークの分散化を維持する正統性を持ち、イーサリアム財団からの強力な支持を受けています。

なぜ私たちはリキッドステーキングが質押しの競技の中で優位な地位を維持し、集中度がさらに高まる可能性があると考えるのでしょうか?

主な理由は相互運用性です。LSDは優れた相互運用性を持ち、より高い収益を得る可能性や資金効率を意味します。ステーキングに参加するユーザーは本質的に収益に敏感であり、より高い収益を得られる質押し方式を選ぶ傾向があります。LSDの高い相互運用性は、実際に質押しユーザーにより高い収益を提供します。

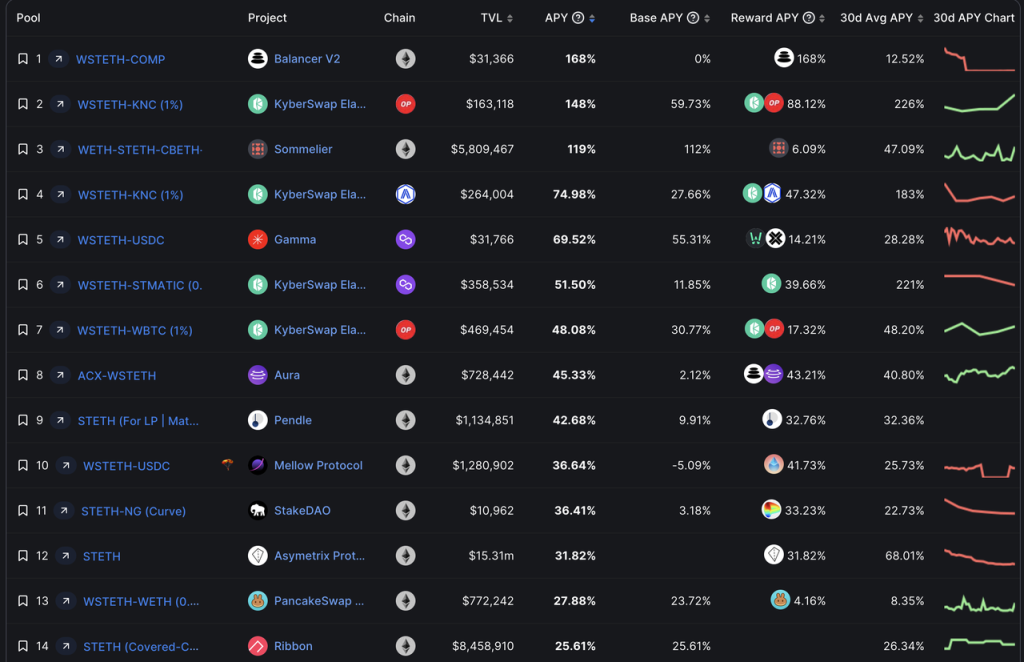

質押しの基本収益が5.6%である現在、LSDは比較的容易に10%のAPRを得ることができます。LidoのstETHを例にとると:

出典:++h++ ttps://defillama.com/yields?token=STETH

私たちは、現在stETH LPが比較的容易に50%以上のAPRを得られることがわかります。ペア資産の資金占有を考慮すると、総APRは25%を超えることもあります。また、stETH単体はAsymetrix(LSDのプールトゥゲザー)やRibbon(オプションプロトコル)でも25%以上のAPRを得ることができ(リスクに直面する可能性がありますが)、stETH自体の5.6%のAPRを加えると、ユーザーがLidoを通じて質押しする総収益は30%に達します。

高収益に加えて、stETHはDeFiのブルーチッププロトコルに広く統合されています:Maker、Aave、CompoundはすべてstETH(wstETH)を担保としてサポートしており、担保パラメータに関してはETHと大きな差はありません。CurveのstETH-ETHには11億ドルを超える流動性があり、これによりstETHを保有することは、直接スワップするか担保借入するかにかかわらず、流動性をより便利に得ることができます。

これらの利点は、ソロステーキングやステーキングプールを通じて質押しすることでは得られないものです。特に、もしETHの質押し利回りが前述のように3%に低下した場合、ソロステーカーやプールステーキングが3%の利回りを得るために支払うデバイス、知識、時間、労力を考慮すると、人々は簡単でより高い収益のある選択肢を選ぶ可能性が高いでしょう。

イーサリアムコミュニティのユーザーはイーサリアムの分散化を維持したいと考えていますが、彼らは機会コストも考慮する必要があります。「イーサリアムの分散化を維持することは重要でクールですが、私はやはり30%を選びたいです。」

LSDとLSD-Fi

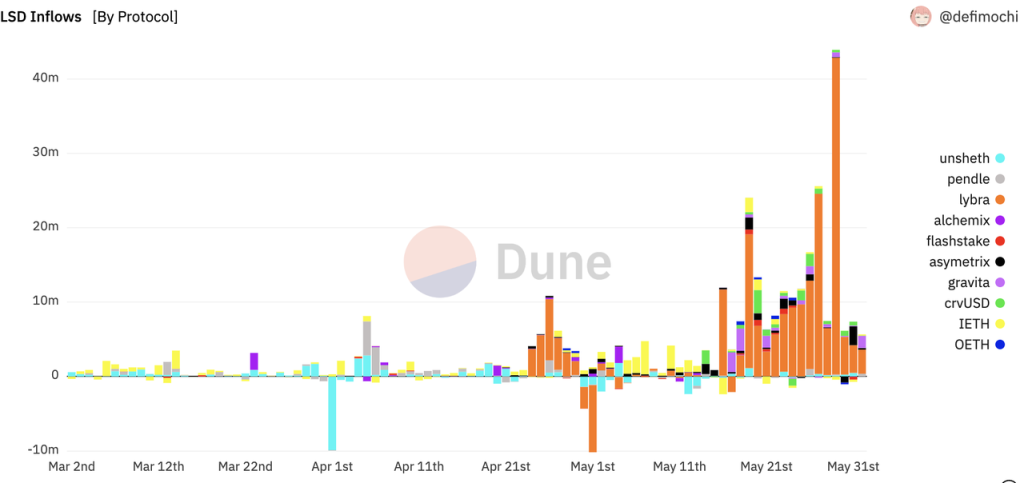

Shapellaアップグレードの後、市場には非常に多くのLSDfiプロジェクトが登場しました。彼らの共通の特徴は、ユーザーのLSD預金を引き付け、さまざまな金融アプリケーションを行うことです。多くの人々は、私たちがLSDfiの夏を迎えると考えています。

出典:https://dune.com/defimochi/lsdfi-summer

私たちはこの記事の中で具体的なLSDfiプロジェクトの優劣について議論しません。なぜなら、私の見解では、LSDfiは特定のビジネスカテゴリを創出したわけではなく、LSDを多くのビジネスの担保として利用できるようにしただけだからです。本質的に、これらのプロトコルが行っているビジネスは依然としてステーブルコイン、収益集約、DEX、金利サービスです。彼らのビジネスが成功するかどうかは、依然として彼らのステーブルコイン、収益集約、DEX、金利サービス市場に対する理解に依存します。現在、実際にオンライン製品を持つLSDfiプロジェクトの中で、フォークや単純なイールドファーミングゲームから脱却できているプロジェクトはまだ見られません。もちろん、まだ多くの優れたLSDfiプロジェクトがオンラインになっておらず、今後LSDに基づくさらなる革新が期待されます。

私たちが議論したいのは、LSDfiが全体のステーキング業界に与える影響です。

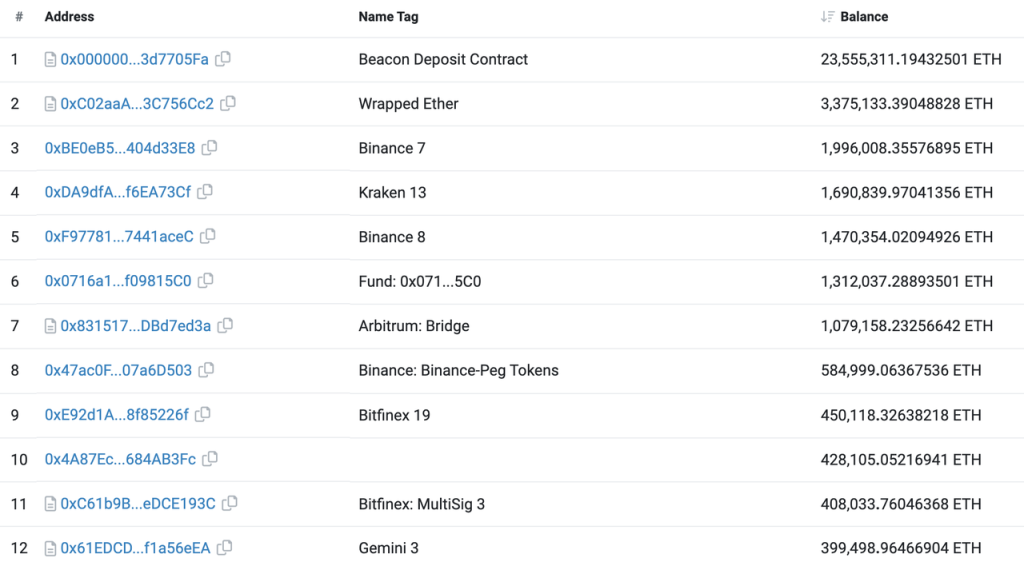

LSDの保有者は必ず2つの特徴を持っています:彼らはチェーン上でETHを保有し、DeFiに対する理解があること;彼らは利回りに敏感であること(だからこそ質押しを行うのです)。これら2つの特徴は、彼らをイーサリアムネットワーク上のどのDeFi起業家にとってもターゲットユーザーにします:チェーン上でETHを保有しているため、チェーン上の操作が可能であり、彼らのビジネスを理解する可能性もあります;利回りに敏感であるため、インセンティブを通じてこの部分のユーザーの行動に影響を与えることができます。実際、DeFiが今日の比較的成熟した段階に発展したにもかかわらず、依然として多くのETH保有者は中央集権取引所でETHを保有しているだけです。

出典:https://etherscan.io/accounts

このLSDfiの熱潮に基づいて、ますます多くのLSDプロジェクトが初期にオンラインになるでしょう。彼らは新しいトークンを持っており、それは新しい市場予算を意味します。unshETH、Agility、Lybraで起こったことは、今後3-6ヶ月のLSDfiでも繰り返される可能性があり、LSDはETHのチェーン上の収益を超えるAPRを持ち続けるでしょう。これにより、LSDとLSDfiの間に自己強化のフライホイール効果が形成される可能性があります:LSDfiが増えれば増えるほど、提供される収益が高くなり、ETH保有者は自分のETHをLSDに変換する動機が高まります;ますます多くのLSDがDeFiプロトコルを刺激し、この部分のユーザーを引き付けることで、プロトコルの冷却起動段階を乗り越えることができます。

最終的には、すべてのDeFiプロトコルは広義のLSDfiと呼ばれる可能性があります。なぜなら、彼らは多かれ少なかれLSDfiをサポートしているからです(実際、現在は少数のステーブルコインプロトコルを除いて、ほとんどのDeFiプロトコルはLSDと関連しています)。明らかに、LSDはLSDfiのベータを捕捉できます。LSDfiの熱気は、リキッドステーキングがステーキング全体の競技シェアの割合をさらに促進するでしょう。

イーサリアム財団の態度

ステーキングに関する問題について、イーサリアム財団は以下のような態度を示しています:

- あまり多くのETHがステーキングに入ることを望んでいません。あまり多くのETHがステーキングに入ると、一方で合意層のETH報酬が増加し、イーサリアムの「最小限の実行可能な発行量」という理念に反します。もう一方で、イーサリアムの経済的帯域幅(economic bandwidth、++Banklessが提唱した概念++、Layer1の流動時価総額であり、すべてのDappの運営を支える基盤です)を低下させます。

- MEVに対する見解は否定的です。すべてのイーサリアム質押し者にとって、MEVはいつでも降ってくる可能性のある、確率が非常に低い巨額の報酬であり、介入しなければ強制的な中央集権が発生しやすく(BTCやETHがPoWのマイニングプールで見られるように)、イーサリアムの合意の上に新しい連合を築くこと(現在のMEV-boostのように)につながり、合意層に不必要で安全でない複雑さをもたらす可能性があります。イーサリアム財団は中長期的にMEVの焼却を推進し、MEVを少数のバリデーターの特権からすべてのETH保有者の共通の報酬に変えることを目指しています。

- あまり強力なLSDがイーサリアムメインネット上で「ETHの代わり」となることを望んでいません。これもETHに不必要なセキュリティリスクをもたらす可能性があります。

イーサリアムのこの考え方の背後には、分散化された合意層を維持しつつ、ETH自体がイーサリアムネットワークの主要な担保資産としての特性を損なわず、イーサリアムの合意層がイーサリアムに基づいて構築されたプロトコルの影響を受けないことを望んでいるという主線があります。

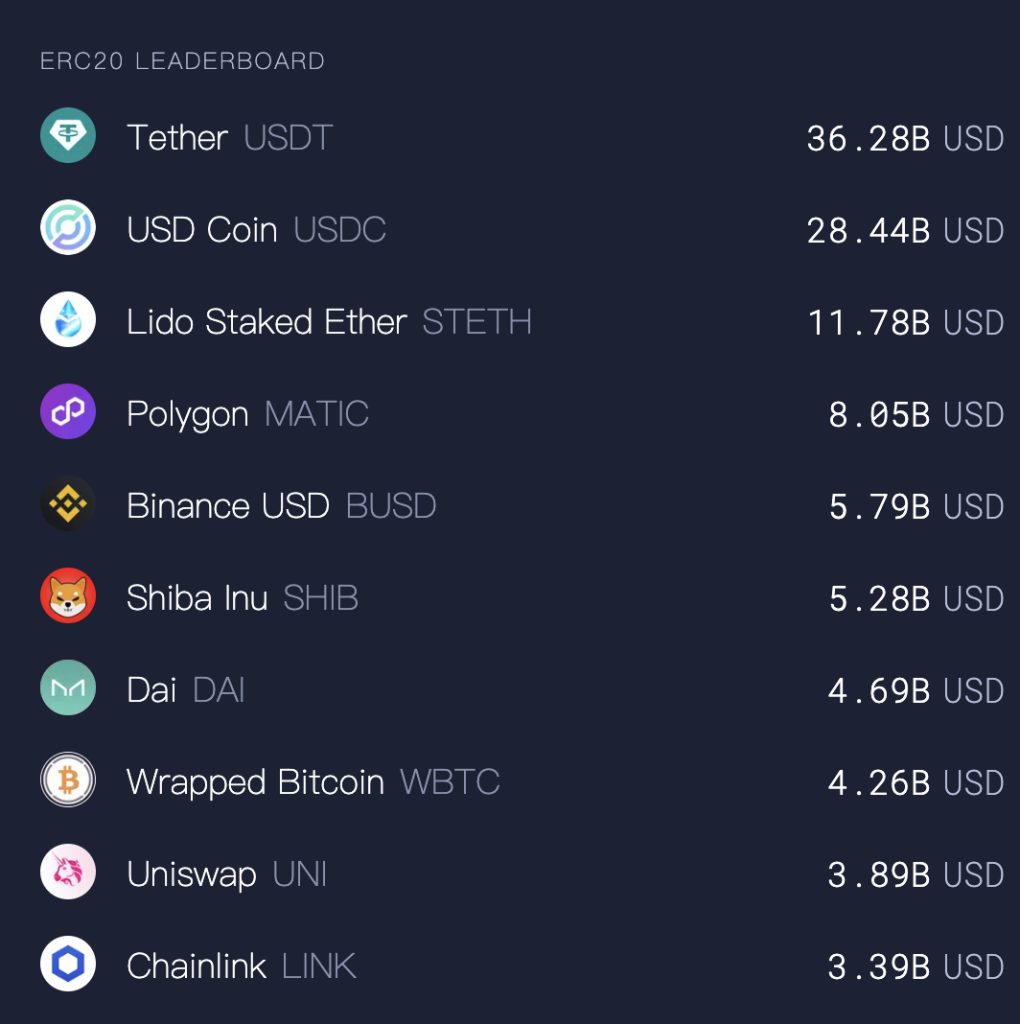

stETHは現在、イーサリアムネットワーク上で最大の非ネイティブの非ステーブルコイン資産です。stETHよりも上位に位置するUSDTやUSDCは、確かに非常に広範なユースケースを持っていますが、本質的にはTetherやCircleの信用によって維持されています。彼らに問題が発生した場合、確かにイーサリアムに大きな影響を与える可能性がありますが、イーサリアムの信用を消費することはありません。

しかし、stETHの特異性は、現在ほぼすべてのDeFiプロトコルがETHと類似の担保物として統合していることです。私たちは思考実験を行ってみましょう。もしLido Financeの契約が攻撃を受け、すべてのLidoの信標チェーンの引き出し秘密鍵がハッカーに制御された場合、イーサリアムはDAO事件のようにハードフォークを行う必要があるのでしょうか?

誰もこのような事態を望んでいないため、私たちはイーサリアム財団がソロステーキングを支持するために努力する必要がある理由を理解できます。また、イーサリアムコミュニティがLidoの規模を制限する必要があるかどうかを議論する理由も理解できます。Lidoが分散化を今後の主要な任務としている理由も理解できます。しかし問題は、大きなリキッドステーキングサービスプロバイダーが登場することは、悪意のある中央集権組織が故意に行った結果ではなく、市場の競争の自然な結果であるということです。たとえイーサリアム財団やコアコミュニティが何らかの形でLidoの規模を制御できたとしても、MidoやNidoが現れ、質押しのシェリングポイントとなるでしょう。

私たちの前には2つの世界があります:

- 一つはイーサリアム財団が最初に設計したいと考えていた世界:ETHの質押しの割合が高くなく、安全を維持するのに十分であり、大部分のETHはメインネット上で担保資産として各種Dappの正常な運営を維持し、質押しの主体はソロステーカーである。

- もう一つは、実際に私たちが見る可能性が高い世界:一つ(またはいくつか)の強力なLSDの存在により、より多くのETHがリキッドステーキングに入り、この(またはこれらの)LSDが各DAPPの担保物となり、かなりの程度でこの(またはこれらの)LSDが「ETH」となる。

現時点では、後者が現れる可能性がはるかに高いです。

リスク警告

リスク警告 リスク警告

リスク警告